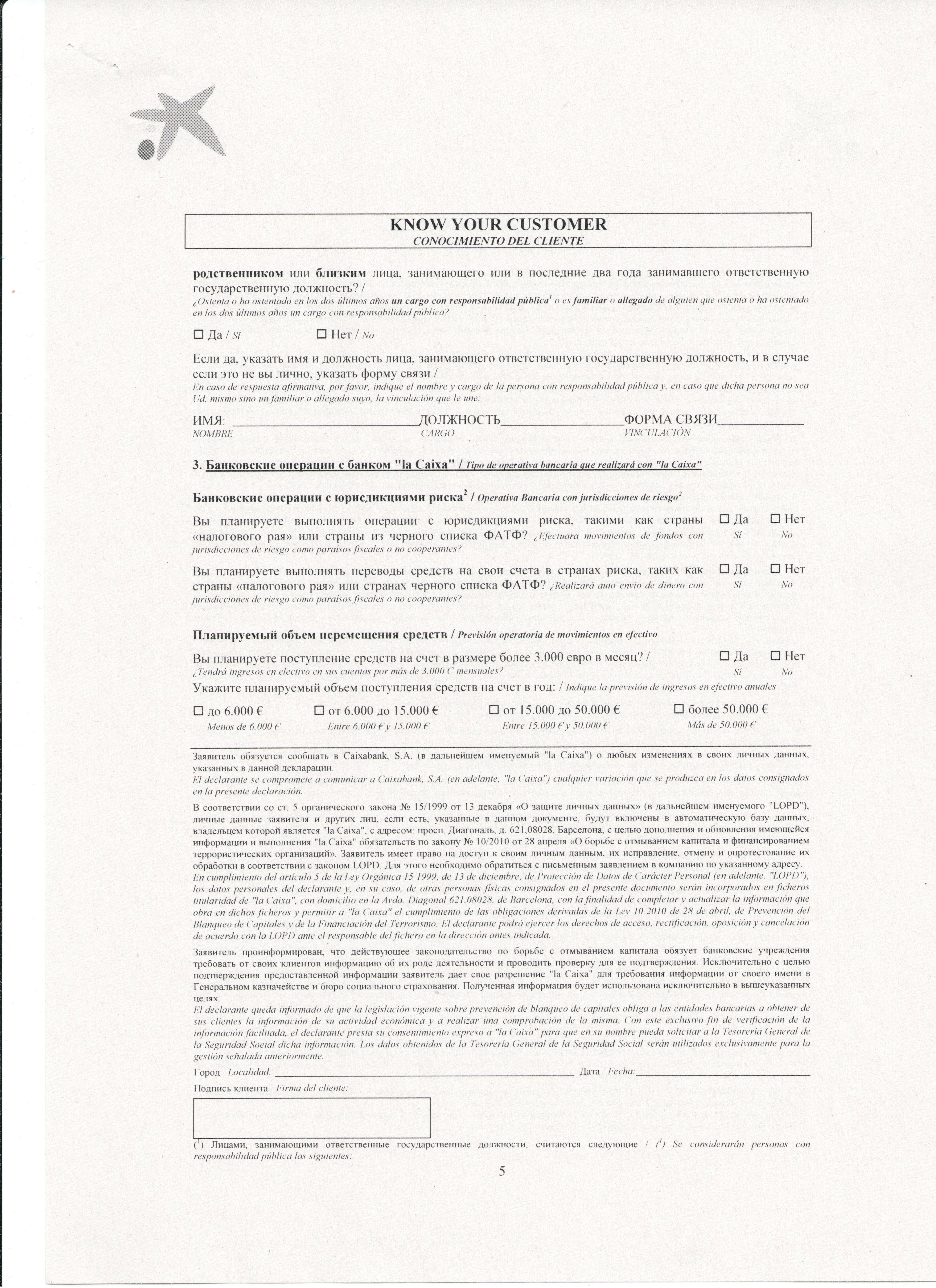

Как пройти KYC?

Процедура KYC обязательная многим иностранцам, желающим открыть банковский счет в европейских странах. Переводится – «Знать своего клиента», от английского «Know Your Customer». Данная процедура подразумевает проверку законности происхождения денежных средств. Ее нормы регламентируются правилами Международной группы разработки финансовых мер борьбы с отмыванием денег, а также Организации экономического сотрудничества и развития.

Помимо стандартных документов, идентифицирующих личность человека, необходимо подать справки, доказывающие легальность дохода. К основным источникам денежных средств относится зарплата (заполняется по форме 2 НДФЛ), прибыль от ведения бизнеса, наследство или продажа имущества, гонорары, начисления за аренду, проценты от банковских депозитов, комиссионные, либо дивиденды от акций и других ценных бумаг.

Даже при обосновании полученных средств, не всегда удается быстро открыть зарубежный счет. Например, у кого-то есть убыточная фирма, много лет не приносившая прибыли. По благоприятному стечению обстоятельств, владелец заключает хорошую сделку, которая приносит ему значительную сумму денег. Но у испанских проверяющих это может вызвать подозрения, которые послужат причиной отказа.

Процедура прохождения KYC достаточно стандартизирована во всех цивилизованных странах. При этом отдельные государства вносят свои дополнения в ее правила. Например, в Испании для совершения крупных сделок, следует открыть NIE, служащий номером для идентификации иностранца. О нем и поговорим дальше.

Счёт в зарубежном банке гражданина России (точнее валютного резидента)

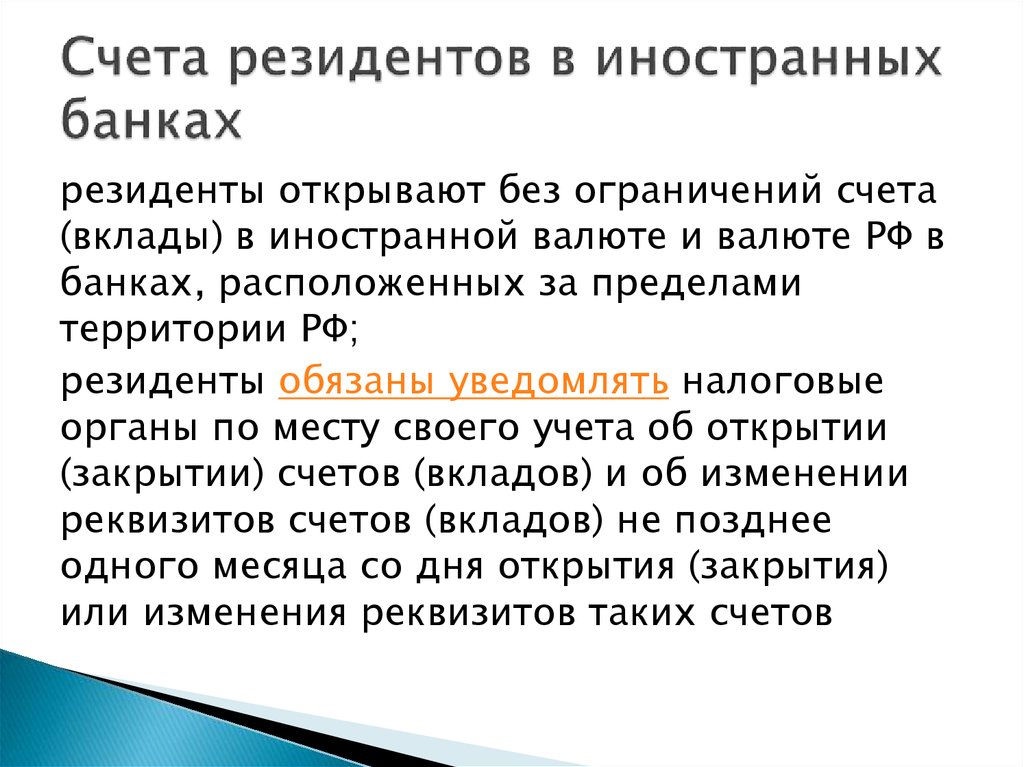

Граждане России могут свободно открывать счёт, в иностранных банках для целей инвестирования, приобретения недвижимости за рубежом и оплаты личных расходов. Счета россиян в банках, расположенных в странах ЕВРАЗЕС и в странах, с которыми существует автоматических обмен банковской информации практически (АОБИ) не имеют ограничений. В декабре 2020 года Минфин России обновил список стран АОБИ и добавил туда Турцию и Нигерию. Добавим в этом списке все еще нету Великобритании, США и Монтенегро (Черногория). Лица, которые имеют банковские счета в этих странах рискуют попасть под серьёзный штраф за нарушение валютного законодательства Российской Федерации. Отметит, закон касается всех валютных резидентов России, независимо от гражданства. Понятие валютного резидента теперь приравнено к понятию налогового резидента, т.е. это любое лицо, которое проводит в России более 182 дней в календарном году или имеет центр жизненных интересов.Таким образом обновлённый список стран у который есть действующий договора АОБИ выглядит следующим образом:Андорра, Антигуа и Барбуда, Аргентина, Аруба, Австралия, Австрия, Азербайджан, Багамы, Бахрейн, Барбадос, Бельгия, Белиз, Бермуды, Бразилия, Болгария, БВО, Каймановы острова, Чили, Гренландия, Гренада, Гонконг (Китай), Венгрия, Исландия, Индия, Индонезия, Ирландия, Израиль, Италия, Япония, Корея, Кувейт, Латвия, Ливан, Лихтенштейн, Люксембург, Макао, Малайзия, Мальта, Маршалловы острова, Маврикий, Мексика, Монако, Монсеррат, Науру, Нидерланды, Новая Зеландия, Нигерия, Норвегия, Пакистан, Панама, Польша, Португалия, Катар, Румыния, Сент-Китс и Невис, Сент-Люсия, Святой Винсент и Гренадины, Самоа, Сан-Марино, Саудовская Аравия, Сейшельские острова, Сингапур, Словацкая Республика, Словения, Южная Африка, Испания, Швеция, Швейцария, Острова Теркс и Кайкос, Турция, ОАЭ, Уругвай, Вануату, Китай, Колумбия, Острова Кука, Коста-Рика, Хорватия, Кюрасао, Кипр, Чехия, Дания, Доминика, Эстония, Фарерские острова, Финляндия, Франция, Германия, Гана, Гибралтар, Греция

Кроме того, готовится закон согласно которыми россияне должны буду отчитываться в налоговой по своим иностранным «электронным кошёлкам», ( к примеру счёт в PayPal, Stripe, Revolute и так далее) т.е. счетам в платёжных системах, расположенным вне России, если оборот, то такому счету в календарный год превысил 600 000 рублей, или остаток выше данной суммы.Другое нововведение запрет на использование иностранных электронных кошельков за сбор средств за любые услуги, продажу товара, использование прав интеллектуальной собственности, оплату лицензий если покупателем услуги или продукта является резидент России. Таким образом фрилансеры не смогут использовать тот же PayPal для приёма от резидентов России.

Bankoff не работает

3 мая действие всех карт, выпущенных сервисом Bankoff, который предоставлял колумбийские банковские карты без подтверждения личности и прочих процедур KYC (Know Your Customer), было приостановлено со стороны Visa и Stripe из-за большого количества активных пользователей и транзакций из России. Карты Bankoff больше не работают ни для офлайн-, ни для онлайн-платежей.

В компании заявили, что сервис делает все возможное, чтобы получить доступ к средствам, которые были заморожены на счете в США. Получится ли вернуть деньги, оставшиеся на счетах — неизвестно.

Письмо от сервиса Bankoff

Методы оплаты в Испании

Наличные

Несмотря на наличие и широкое распространение других форм оплаты, наличные по-прежнему являются наиболее часто используемым видом оплаты в Испании, а некоторые небольшие предприятия, особенно в сельской местности, по-прежнему принимают только наличные. Наличные в основном используются для мелких операций на сумму менее 10-15 евро.

Чеки

Чеки в Испании по-прежнему принимаются большинством предприятий, но используются редко, и банки больше не выдают чековые книжки как стандартный способ оплаты.

Дебетовые карты

Дебетовые карты являются популярной формой оплаты в Испании: около 85% населения имеют хотя бы одну дебетовую или кредитную карту. Около 43% онлайн-платежей в Испании были совершены с помощью дебетовой или кредитной карты в 2018 году. Наиболее распространенными видами дебетовых карт в Испании являются Visa и Mastercard. Большинство магазинов принимают их с использованием технологии чипа и PIN-кода. Бесконтактные платежи становятся все более частыми, хотя в настоящее время существует лимит оплаты, установленный на уровне 20 евро. Дебетовую карту обычно выдают при открытии счета в испанском банке.

Кредитные карты

Кредитные карты в Испании более популярны, чем дебетовые. По данным Banco de Espana, в 2017 году в Испании в обращении находилось почти 50 миллионов кредитных карт по сравнению с почти 26 миллионами дебетовых карт. Visa является самым популярным типом кредитной карты в Испании, за ней следуют Mastercard и American Express. Большинство банков в Испании предлагают кредитные карты вместе со своими счетами. Заявку на получение карты нужно подать либо при открытии счета, либо в любое время после этого. Кроме того, вы можете заказать карты непосредственно у Visa или Mastercard, но при этом вам придется привязать их к текущему счету. Обычно у вас будет установлен лимит расходов, и вам нужно будет периодически оплачивать счета (обычно ежемесячно или ежеквартально). Большинство банков взимают плату (например, ежегодную) за пользование кредитными картами, хотя некоторые предлагают бесплатные карты при открытии определенных видов счетов.

Прямые дебеты и постоянные поручения

Прямые дебеты (domiciliación de recibos) и постоянные поручения (domiciliación de pago) широко используются в Испании для оплаты счетов, таких как коммунальные платежи и муниципальные налоги. Эти платежи похожи, разница лишь в том, что постоянное поручение — это распоряжение вашему банку перечислить фиксированную сумму на другой счет, а прямое дебетование — это разрешение другой компании/стороне брать регулярный (часто меняющийся) платеж с вашего счета. Установить прямой дебет или постоянный ордер в Испании очень просто и, как правило, бесплатно. Согласно испанскому законодательству, у вас есть 30 дней на отмену любого прямого дебета с вашего счета. Это можно сделать, обратившись в свой банк.

Онлайновые и мобильные платежи

Онлайновые и мобильные платежи в Испании набирают обороты: большинство банков и провайдеров предлагают услуги цифровых платежей и мобильные приложения. PayPal также широко используется и был самым популярным методом оплаты онлайн платежей в Испании в 2017 году. По прогнозам, к 2021 году использование смартфонов достигнет почти 73% населения, поэтому популярность мобильных платежей, вероятно, продолжит расти. Популярные провайдеры мобильных платежей в Испании включают Bizum, Apply Pay, Samsung Pay и Google Pay.

Международные денежные переводы

Вы можете переводить деньги на зарубежные счета из банков Испании, если у вас есть номера IBAN (номер международного банковского счета) и BIC (код банковского идентификатора) получателя, хотя это может повлечь за собой комиссию со стороны обоих банков. Страны ЕС/ЕАСТ могут осуществлять переводы SEPA (Single Euro Payment Area) между странами, что проще, быстрее и дешевле. Переводы SEPA занимают около 1-2 рабочих дней, а международные переводы за пределы ЕС обычно занимают около 3-5 дней.

Для международных денежных переводов существуют решения, которые могут оказаться дешевле и удобнее, например:

- Currencyfair

- Wise

Для получения более подробной информации смотрите руководство «emigraciya.pro» по международным денежным переводам.</international money transfers for more information.

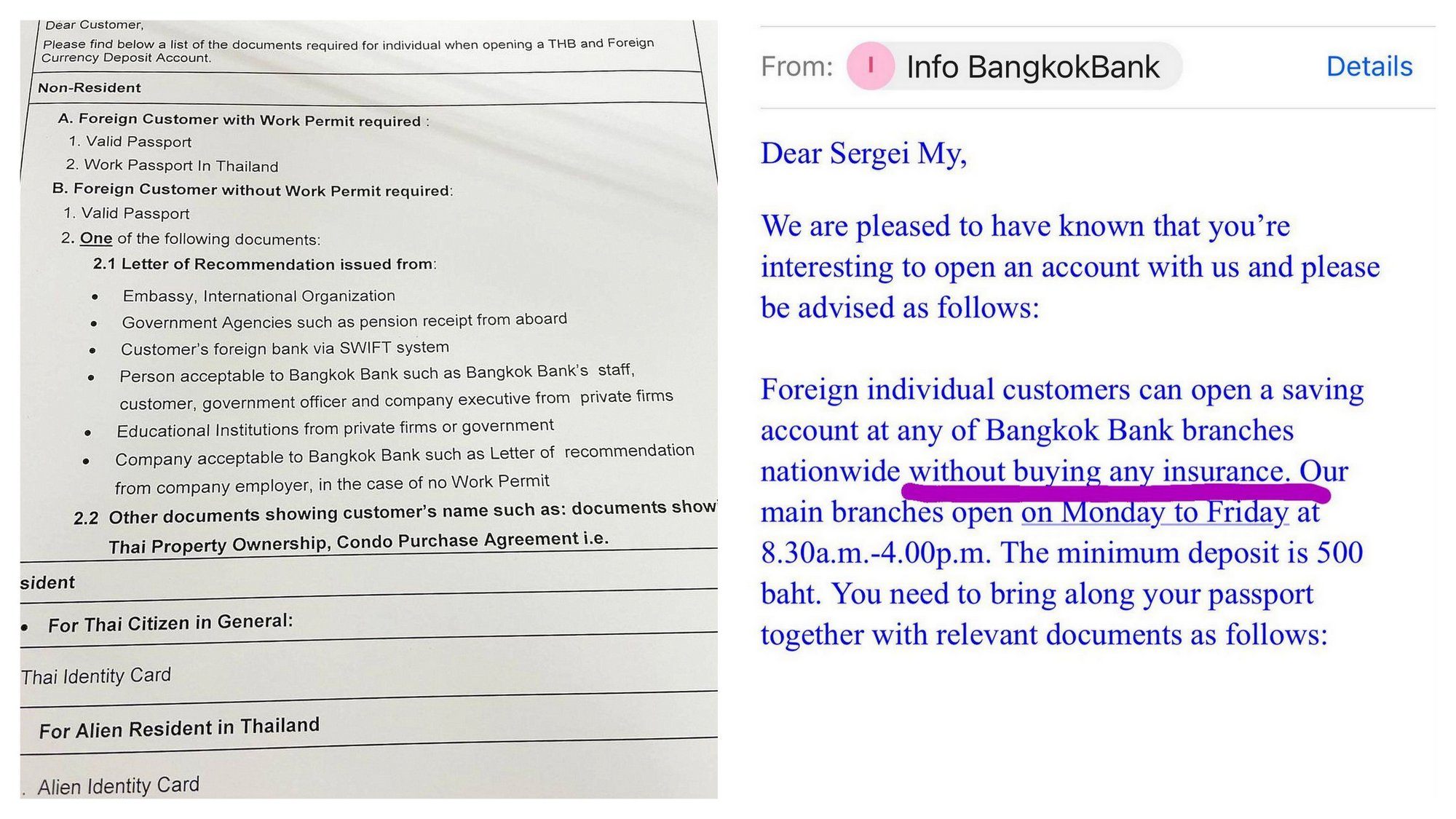

Как открыть банковский счет в Таиланде

Опыт нашего подписчика Сергея Май, который получил карту на Пхукете.

Иностранным туристам в Таиланде официально открывают счета в Bangkok Bank. В других банках — только через серые схемы и посредников. В банке надо уверенно сказать, что хотите открыть счет и получить карту, держа в руках все документы и скачав заранее на смартфон приложение банка. Давая понять, что вы все правила знаете и вас не получится развести на покупку страховки.Продажа страховок от несчастных случаев — отдельное направление у банка. С каждой проданной страховки менеджер получает комиссию. Вот они и придумали навязывать страховки туристам при открытии счета.

Необходимые документы:

- Загранпаспорт.

- Residence Certificate (RC) — документ, подтверждающий, что вы живете в Таиланде. Его выдают в иммиграционной службе.

На Пхукете для получения RC требуется оригинал загранпаспорта, копии основного разворота и штампа или визы, копия иммиграционной карточки, которую выдают всем по прилету, цветное фото 3×4 сантиметра, регистрация по месту жительства (делает владелец жилья, можно онлайн). Для открытия счета нужна только распечатка одной страницы, подтверждающей, что он ее сделал.

В других провинциях набор документов на сертификат может слегка отличаться, но в офисе иммиграционной службе вам подскажут.

RC выдают на следующий день, платить ничего не надо. Можно получить ее за 15 минут, это будет стоить 300 бат (719.5 рублей).

Справка об открытии счета на английском языке.

Для получения карты нужно предоставить письмо из консульства (пункт 1.1 из правил банка) или справку о любом другом открытом счете (пункт 2.1). Менеджеры в первую очередь спрашивают письмо. Но ездить за ним — дело муторное, потому надо сказать, что вместо него у вас справка из банка. И если клерки не поймут вас, попросите их показать правила и укажите там на пункт 2.1 Customer’s Foreign Bank.

Согласно пункту правил 2.1 Bangkok Bank, для получения их карты нужно предоставить справку о любом другом открытом счете — подойдет справка от «Тинькофф». Страховку покупать не обязательно, даже если специалист банка будет сильно на этом настаивать — вот скрин официального ответа от банка

Согласно пункту правил 2.1 Bangkok Bank, для получения их карты нужно предоставить справку о любом другом открытом счете — подойдет справка от «Тинькофф». Страховку покупать не обязательно, даже если специалист банка будет сильно на этом настаивать — вот скрин официального ответа от банка

Я прикладывал справку из «Тинькофф». Делается в приложении за секунду. Сотрудники «Бангкок банка» знают, как она выглядит, узнают ее и признают. Но от других российских банков подобные справки тоже должны подойти.

Годовое обслуживание карты Mastercard стоит 699 бат (1,676.4 рублей). Плюс на счет нужно положить 500 бат (1,199.1 рублей), их сразу можно тратить. За дополнительные 300 бат (719.5 рублей) можно открыть еще и карту Unionpay. Счет будет в батах: туристам не разрешают валютные счета. Чтобы платить онлайн, надо позвонить в банк и попросить, чтобы включили эту возможность. Проблем со снятием наличных нет, а вот пополнить счет на Пхукете непросто. Банкоматов, где принимают деньги, у меня пока не получилось найти (объехал с десяток уже). Поэтому придется ходить в отделения банков. Приложение банка — удобное и современное, на английском языке. Есть отдельное приложение Rabbit — с различными бонусами, акциями и предложениями по кэшбэку.

Порядок проведения процедуры открытия счета нерезидентом

Открыть счет в банке США удастся не каждому нерезиденту. И не в любом финансовом учреждении.

В список банков, в которых можно открыть счет лицу, не имеющему Social security number (аналог российского СНИЛС, выдается нерезидентам, у которых есть разрешение на ведение трудовой деятельности в США), входят лишь некоторые крупные компании, в том числе вышеупомянутые Wells Fargo Bank, JPMorgan Chase и Citigroup.

Помимо всего прочего, у них очень удобный дизайн интернет-банкинга, с помощью которого будут в дальнейшем проводиться все операции.

Какие документы понадобятся для открытия счета физлицом

Для обращения в банк иностранцу нужно иметь действительные заграничный и гражданский паспорта. Также необходимо подготовить подтверждение адреса. Оформлять его следует на английском языке.

Причем адрес не должен быть обязательно американским: банковскому менеджеру требуется подтверждение, подчеркиваем, любого адреса.

Чтобы гарантированно открыть счет в американском банке физическому лицу, рекомендуется предоставлять выписку из финансового учреждения, в котором гражданин обслуживался на родине. В такой выписке должен содержаться адрес, указанный им также при открытии счета в банке, но в стране постоянного проживания.

Вместо одного из почтовых отправлений можно показать договор на аренду жилого помещения. Но этот документ должен быть не копией, высланной по факсу, а полноценным контрактом на бумаге с оригинальными подписями полномочных представителей обеих сторон.

Пакет документов для открытия счета юридическим лицом

Сразу необходимо сказать, что открытие банковского счета в США юридическим лицом предусматривает его регистрацию на территории страны и осуществляется по предоставлении:

- свидетельства о регистрации фирмы;

- сведений о владельце компании:

- номера телефона;

- адреса электронной почты;

- копии заграничного паспорта собственника предприятия и апостиля этого документа;

- идентификационного номера работодателя – Employer identification number (EIN);

- индивидуального идентификационного номера налогоплательщика – Individual taxpayer identification number (ITIN).

Особенности открытия счета в банке США дистанционно

Финансовые учреждения США по причине повышенного уровня террористической угрозы и с целью противодействия отмыванию денег ограничили регистрацию счетов в режиме онлайн. Одно из важных правил, утвержденных на государственном уровне и являющихся актуальными абсолютно для всех банков, – обязательность подтверждения личности потенциального клиента с помощью программы Customer Identification Program. Ее условия требуют персонального присутствия клиента в офисе финансовой организации в момент подписания договора о предоставлении банковских услуг.

Таким образом, открыть счет в США из России без приезда не получится. Все предложения по удаленному способу проведения этой процедуры безнадежно устарели либо опубликованы мошенниками.

Некоторые представители российской бизнес-среды, наладившие тесные деловые связи с коллегами из США, могут возразить, что существует платежная система Payoneer, предоставляющая американский счет без персонального посещения ее офиса. Здесь нужно учитывать специфику принципа работы данной системы. Заключается она в том, что у всех клиентов имеется один общий счет, доступ к которому осуществляется раздельно. Полноценным такой счет считать нельзя.

В последнее время большой популярностью стал пользоваться такой платежный инструмент, как виртуальная карта американского банка. Поскольку это фактически лишь набор цифр не на физическом носителе, оформляется она моментально. Обладатель карты может совершать через интернет безналичные покупки, бронировать и приобретать билеты и т.д.

Дебетовый счет такого виртуального платежного инструмента при наличии биллинг-адреса в США (адрес, на который приходят письма из финансового учреждения) можно открыть дистанционно в банкомате, терминале или через интернет-банкинг.

Как открыть банковский счет в Узбекистане

Тимур Юсупов, автор телеграм-канала @mirgamarjoba, слетал в Узбекистан и получил там карту местного банка без особых проблем.

Чтобы открыть в Узбекистане карту иностранцу, нужна временная регистрация. Ее дают при заселении в отель. Если арендуете квартиру, то тоже обязательно требуйте ее оформления — за ее отсутствие в Узбекистане сурово карают.

С регистрацией и своим загранпаспортом я отправился в Kapitalbank — по моим впечатлениям, наиболее цифровизированный и современный банк в стране. В банке электронная очередь. На операции с картами передо мной было около 30 человек. Работает несколько окошек, в итоге от входа в банк до оператора прошло 40 минут.

Для оформления нужны только загранпаспорт и регистрация, можно даже на пару дней.

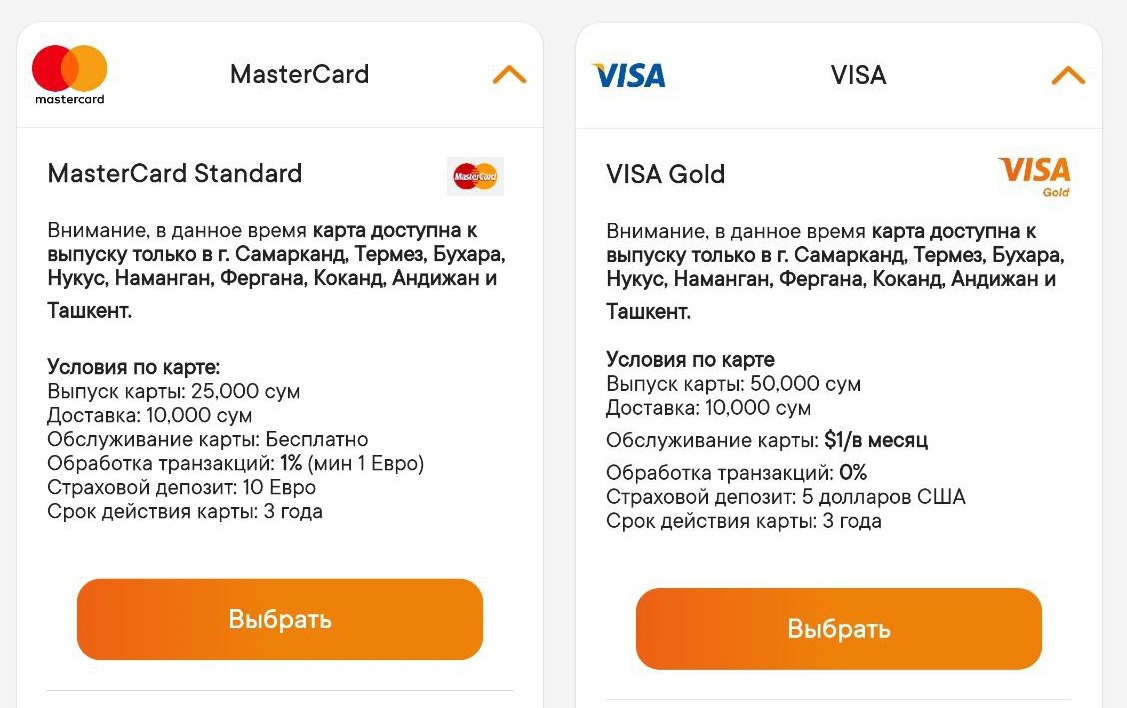

Предлагают карты четырех систем: UzCard и Humo — в сумах, Visa — в долларах, Mastercard — в евро.

Стоимость оформления самой простой карты Mastercard — два с половиной доллара (203.0 рублей), Visa — пять (406.0 рублей). При этом еще есть какой-то «страховой депозит» — сумма, которая автоматом спишется с карты при открытии: с Mastercard — десять долларов (812.0 рублей), с Visa — пять (406.0 рублей).

Выпуск карт в национальной валюте существенно дешевле, страховых депозитов нет. За Humo берут один доллар (81.2 рублей), за UzCard — три (243.6 рублей). Их советую тоже завести — они пригодятся, например, для переводов через криптобиржу Binance — переводы оттуда всё равно идут в сумах.

Оформление карт занимает около 15 минут. Вам на подпись дадут пять или шесть бумажек и отправят домой. Мои карты сделали за день — к вечеру следующего дня обе карты были готовы.

У «Капиталбанка» есть удобное приложение Apelsin, через которое можно оплачивать кучу всего, пополнять баланс телефона, перекидывать деньги с карты на карты. Можно также открыть виртуальные счета — это бесплатно.

Как открыть счет

Для начала отметим, что для иностранцев предусмотрено два вида счетов:

- для нерезидентов (то есть для тех, у кого нет ВНЖ);

- для резидентов (для тех, кто уже получил вид на жительство ).

Для второй категории лиц процедура открытия счета проходит гораздо проще. Им необходимо предоставить лишь карту резидента – Tarjeta de identidad de extranjero, а к ней приложить пакет документов, который в индивидуальном порядке определяется банком.

Что касается тех, кто еще не приобрел официальный статус, то Центробанк Испании также разрешает им сотрудничать с банковскими учреждениями и открывать счета в любой валюте, включая евро. Единственное ограничение будет касаться снятия наличных в банкоматах, если понадобится получить деньги не европейскими банкнотами.

Так, к примеру, банк Barclays в рамках программы по борьбе с отмыванием денег может попросить предоставить документацию, подтверждающую вашу деятельность на родине, или налоговую отчетность за последние 5 лет.

Проще будут обстоять дела у тех, кто намерен приобрести на испанской территории недвижимость. А если еще и нанести визит в банк вместе с риелтором, который поддерживает с учреждением хорошие отношения, то дело наверняка увенчается успехом.

По словам тех, кто уже сталкивался с данным процессом, огромное влияние может оказать личное общение с представителями банка и взаимно проявленная симпатия. Причем обращаться лучше не в большой банк, а в маленький, который ценит каждого своего клиента.

Итак, допустим, ВНЖ у вас еще нет. В этой ситуации есть три варианта решения вопроса:

- Вам следует обратиться в любой полицейский участок с заявлением о выдаче вам удостоверения нерезидента. Для этого при себе нужно иметь паспорт и его ксерокопию. Оформление нужного документа займет порядка 10-15 дней.

- Ходатайствовать об открытии счета можно, непосредственно обратившись в сам банк. Некоторые учреждения могут пойти вам навстречу и подписать договор без карты нерезидента. Однако в течение 15 суток вас все равно попросят подтвердить свой статус. Так что идти в полицию придется и в этом случае.

- Многие банки берут на себя заботу об оформлении нерезидентской карты. Это означает, что уполномоченный специалист сам запрашивает в полиции нужный документ на основании подписанной вами доверенности. Такая услуга обойдется примерно в 15-20 евро. Счет вам откроют, но вот пользоваться им вы не сможете до того момента, пока полиция не выдаст карту.

Пакет документов

Набор бумаг, которые потребует банк для открытия счета нерезиденту и резиденту, будет существенно отличаться. Более того, каждый банк имеет право запросить дополнительные документы на свое усмотрение, например, выписку о движении средств на вашем счете в банке у вас на родине или декларацию об уплате налогов.

Тем, кто еще не получил ВНЖ, необходимо подготовить:

- заграничный паспорт;

- подтверждение места проживания (прописка);

- документ о трудовом статусе (зарплатный лист – salary statement);

- справку 2НДФЛ (PHYSICAL PERSONS INCOME CERTIFICATE );

- карту нерезидента – Certificado de no residencia.

Все эти бумаги необходимы банковскому учреждению для идентификации личности и понимания того, откуда вы получили имеющиеся у вас средства.

Базовый набор бумаг для резидента выглядит следующим образом:

- заграничный паспорт;

- карта резидента – Tarjeta de identidad de extranjero;

- номер NIE (регистрация в налоговой службе);

- подтверждение трудового статуса.

Все бумаги, которые были выданы за пределами Испании и составлены на иностранном языке, придется апостилировать и перевести на испанский или английский язык присяжным переводчиком. Однако учитывая то, что разные банки могут предъявлять разные требования, лучше перестраховаться и оформить все на государственном языке страны.

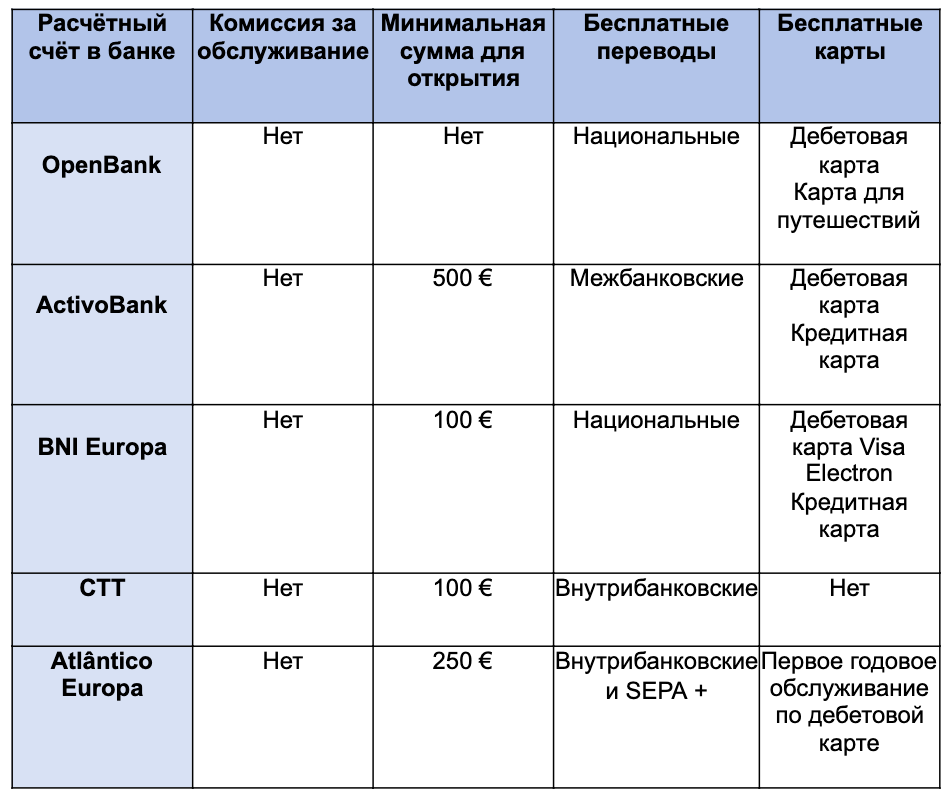

Как открыть банковский счет в Испании

Во главе испанской банковской системы находится Банк Испании.

Ему подчиняются:

- сберегательные кассы (caja);

- коммерческие банки (banco);

- иностранные банки.

Разница между коммерческими банками и сберегательными кассами не слишком велика, хотя последние акцентируют внимание на том, что их деятельность никак не связана с получением прибыли, а скорее касается оказания услуг. Доказательством тому служит тот факт, что, к примеру, Средиземноморская сберегательная касса (коротко САМ) долгое время занимала ведущие позиции в ипотечном кредитовании на всем побережье Коста-Бланка

Та же касса CAM была выкуплена банком Sabadell за чисто символическую плату в 1 евро. На сегодняшний день процесс поглощения крупными финансовыми институциями более мелких полностью не завершен. Ведущие позиции в рейтинге крупнейших банков страны занимают Santander, Caixabank, BBVA, Bankia и уже упомянутый Sabadell.

Сколько стоит обслуживание в испанских банках

После того как вы получите право пользоваться услугами банка, вам будет предоставлена дебетовая, а в некоторых случаях и кредитная карта. Хотя получить вторую сейчас очень сложно, ввиду повышенной бдительности банковских учреждений к благонадежности клиентов.

Зато при открытии счета банк выдаст еще и карту, предоставляющую онлайн-доступ к своему кабинету. Она позволяет пользователю без физического обращения в банк выполнять любые операции: перечислять деньги, оплачивать коммунальные услуги, открывать депозитные счета.

- Banco Sabadell – 30 евро 1 раз в три месяца и 1 раз в год налог на то, что владелец счета не является резидентом (40 евро). Bankia – бесплатно;

- Iber Caja – 50 евро в год; BBVA – бесплатно;

- Santander – 20-30 евро каждые полгода.

Многие учреждения предлагают акционные пакеты услуг, которые предусматривают отсутствие сборов за обслуживание счетов.

Как выбрать банк для открытия счета в Испании

На территории королевства функционирует несколько десятков финансовых учреждений. Вы будете удивлены, но, к примеру, в Барселоне, их примерно такое же количество, как и в Москве.

Коротко расскажем о четырех ведущих:

- Bankia – базовым расчетным счетом здесь является Cuenta Facil. Он включает в себя дебетовую карточку Visa, которая предоставляется клиентам на бесплатной основе. Подать заявку на открытие счета можно в онлайн-режиме. После этого банк отправляет приглашение на личную беседу с менеджером, в ходе которой будут приняты и загружены в систему все предоставленные документы. Специально для молодых людей в возрасте от 14 до 26 лет подготовлен продукт Cuenta Joven. Данный счет не предусматривает комиссию за его обслуживание и предполагает наличие привязанной к нему дебетовой карты. Для бизнеса здесь предлагают Cuenta de Negocio с плавающей ставкой по процентам;

- BBVA – отличный вариант как для резидентов, так и для нерезидентов, что связано с тем, что комиссия за обслуживание не взимается. Сайт банка имеет английскую версию и оснащен очень простой и удобной навигацией. Клиентам предлагают открыть один из двух счетов: Cuenta Online BBVA или Cuenta Azul online BBVA (предназначен для клиентов от 18 до 29 лет). Как можно судить из названий, открыть оба счета можно в онлайн-режиме, к обоим прилагается бесплатная карта Visa. Отдельные бонусы действуют для компаний. Например, бесплатный учет чеков или бескомиссионная отправка переводов по стране;

- Caixa Bank – базовый счет Hola Bank для тех, кто не является резидентом. Бонусы для иностранцев: юридическая поддержка на родном языке клиента, телефонное сопровождение переводчика. У резидентов есть более расширенные возможности: счет Estrella (без комиссии, бесплатная кредитка), Joven (для молодежи в возрастном диапазоне от 18 до 26 лет). Компании могут открыть один из двух счетов – Comercio и Negocio;

- Santander – предлагает продукты, аналогичные тем, которыми пользуются клиенты британских банков. Например, Cuenta 1/2/3. Он подразумевает возврат порядка 3% от всех фактур, которые привязаны к этому счету, а также дополнительные 3% при условии поддержания сальдо на уровне 3-15 тысяч евро. Отдельные продукты разработаны банком для студентов и предпринимателей. Большая часть из них, однако, рассчитана только на резидентов. Чтобы открыть счет через интернет, придется выучить испанский, поскольку английской версии сайта нет.

Требования банка для открытия счета в Испании нерезиденту

Кризис, который случился в Испанском королевстве в 2008 году задел и банковскую сферу страны. Сейчас ситуация улучшается, но требования к вкладчикам стали более серьезными. Большие задолженности по ипотечным выплатам, несвоевременная оплата ужесточили отношение к нерезидентам страны. Некоторые банки и вовсе отказались работать с иностранцами. Теперь банковские клерки проверяют все требуемые документы более тщательно. Особый интерес представляет происхождение капитала.

Если вы открываете счет, потому что хотите купить недвижимость в Испании, то отношение к вам будет менее строгое, особенно если вы работаете вместе со знакомым для банка риелтором.

Но все же, кто ищет, тот найдет! Случается даже так, что разные отделения одного и того же банка имеют разное отношение к работе с иностранными вкладчиками. Главное задаться целью и тогда все получится! И не пренебрегайте помощью местных агентств недвижимости.

Документы, необходимые для открытия счета и дальнейшая работа с банком Испании

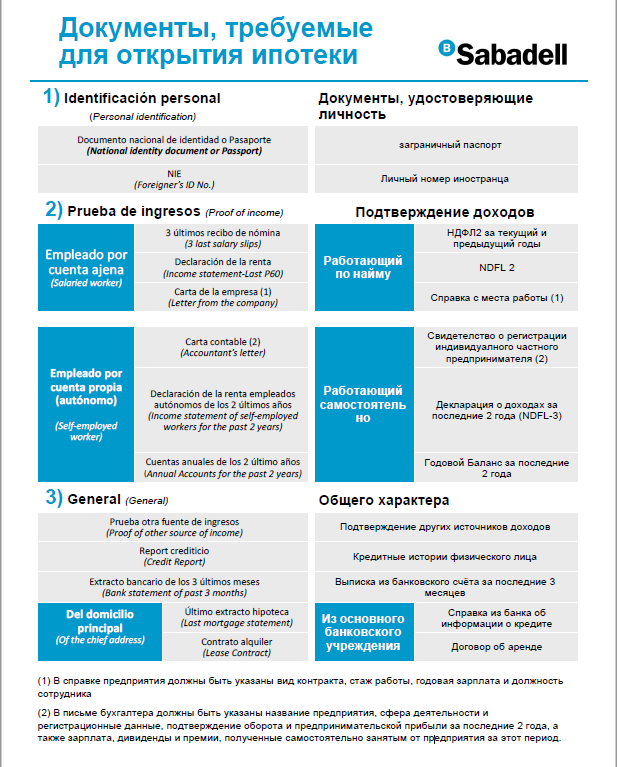

Приступая к процедуре открытия счета в испанском банке, нужно первоочередно собрать все требуемые документы. К этому вопросу стоит отнестись внимательно и ответственно. Для начала, стоит определиться, счет открывается для физического лица или ИП. От этого зависит базовый набор документов.

Документы для ФЛ:

- Действующий загранпаспорт

- ИНИ – идентификационный номер иностранца или сертификат нерезидента

- Справка 2 НДФЛ с места работы

- Произвольная справка с места работы о занимаемой должности, доходах за год и оплате налогов

- Выписка из банка страны проживания о движении средств за год

- Сертификат банка, подтверждающий присвоение счета физлицу

- Договор купли-продажи недвижимости

- Документ, который подтверждает источники дохода (аренда, девиденды, депозиты и т.п.)

Документы для ИП:

- Код иностранца

- Выписка из реестра предпринимателей с регистрационным номером, названием предприятия и его адресом

- Декларация про доходы фирмы (желательно за 2 года)

- Документ, подтверждающий принадлежность компании вкладчику

- Выписка о движении денежных средств предприятия за год

- Сертификат из банка, о подтверждении наличия счета на собственника бизнеса или саму компанию

- Документ, подтверждающий легальность доходов

- Договор купли-продажи недвижимости.

Все государственные документы должны быть заверены апостилем. Также документы должны быть переведены официальным присяжным переводчиком на испанский язык.

После открытия счета в испанском банке появляется следующий вопрос – как перевести деньги на счет? И тут тоже не все так просто. Практически все банки Испании отказались от работы с наличными средствами. Также вы не сможете положить деньги на счет через терминал или банкомат, либо перевести средства с аналогичного испанского счета. Допускается перевод лишь со счета банка страны, в которой вкладчик является резидентом. С этим тоже могут возникнуть проблемы, так как обладатель иностранного счета не всегда ставит в известность об этом «родной» банк.

Также, каждый год банк требует от вкладчика предоставление следующей информации:

- Справка с места работы о должности и доходах

- Справка 2НДФЛ

Справки должны быть апостилированы и иметь официальный перевод.

Важно! Обязательно поинтересуйтесь, какие документы и когда вкладчик должен предоставлять банку, как часто можно пополнять счет и на какие суммы, сколько стоит обслуживание счета нерезидента

Банки, в которых можно открыть счет нерезиденту

В Испанском Королевстве работает много банков со сходными финансовыми услугами. Давайте рассмотрим самые популярные и известные банки не только в Испании, но и в мире.

Bankia – один из самых крупных банков Испании. Был основан в 2010 году, а через 2 года стал государственным. Имеет множество отделений по всей стране, а также в Европе, США, Китае.

Bankinter – основан еще в 1965 году. Сегодня считается одним из ведущих банков по он-лайн сервису и других современных банковских услугах.

BBVA – отличается от других банков отсутствием комиссии за обслуживание счета. Имеет сайт на английском языке, с которым просто разобраться.

La Caixa – еще один весьма популярен банк среди иностранцев, входит в топ-3 банков Испании.

Sabadell – старейший банк Королевства, который имеет отделения по всему миру. Считается одним из самых надежных и уважаемых банков страны.

На завершение хотелось бы добавить, что открыть счет в испанском банке нерезиденту будет проще и быстрее через местное агентство недвижимости. Так как в банковской среде действует негласный закон – того, кого мы знаем, обслужим быстрее и без лишних вопросов.