Для чего нужна КИ?

Информацию из КИ используют не только организации банковского типа и учреждения, но и страховые предприятия и даже работодатели. Ведь кредитные данные— это реальный показатель надежного клиента и благополучного сотрудника. Но если говорить конкретней, то для банковских учреждений данные содержащиеся в истории кредитов самый простой способ проверить будущего заемщика, буквально за считанные секунды узнать о его благонадежности и ответственности связанной своевременным погашением займа.

Кредитная история, используемая страховой компанией, — это своего рода страховка, но уже от мошенников и безответственных клиентов. Так, при оформлении страхового полиса страховщик, оперируя кредитными данными будущего клиента, может легко узнать о его материальном положении. И в том случае, если клиент периодически опаздывает с ежемесячными платежами и обременен несколькими кредитами, может отказать ему в страховке или заключить договор с повышенной стоимостью полиса: не исключено, что при нехватке денег клиент может сымитировать ДТП или стать участником другого страхового случая.

Рассматривая кандидатуру будущего сотрудника, работодатели также практикуют проверку кредитной истории — только так можно оценить кандидата на должность, узнать для себя, насколько он материально вырос, дисциплинирован и ответственно относится к финансовым вопросам. Но в этом случае стоит помнить: сведения, содержащиеся в кредитной истории, попадают под защиту закона о персональных данных. Поэтому без разрешения будущего сотрудника работодатель не имеет права ее проверить. С другой стороны, кандидат, конечно, может отказаться от письменного согласия для рассмотрения кредитной истории, но тогда и потенциальный работодатель вряд ли захочет говорить о дальнейшем трудоустройстве.

Где и как проверить КИ

Как проверить свою кредитную историю? Обладая данными о местонахождении досье с КИ, его можно востребовать:

- в офисе БКИ;

- у официальных партнеров Бюро;

- в офисах крупных банков;

- салонах «Евросети»;

- нотариальных конторах;

- через почту РФ.

Возможны следующие способы:

- с помощью интернета;

- используя почтовую связь;

- во время личного посещения банков, МФО, Бюро КИ и их партнеров.

Для получения данных из досье существуют общие положения, которые следует соблюдать:

- всегда, при личном обращении, предъявляется документ, подтверждающий личность;

- необходимо знание кода доступа к досье;

- требуется регистрация и авторизация на сайтах, предоставляющих КИ в онлайн-режиме.

Через интернет

Как бесплатно проверить кредитную историю в интернете? При помощи онлайн-сервиса досье можно получить без оплаты только в следующих Бюро КИ:

- НБКИ (nbki.ru);

- Equifax (equifax.ru);

- Объединенное Кредитное бюро (bki-okb.ru);

- Кредитное бюро Русский Стандарт (rs-cb.ru).

Все остальные возможности получения досье в режиме онлайн — платные.

Как узнать свою кредитную историю самостоятельно в режиме онлайн? Обратиться в вышеперечисленные Бюро или к их официальным партнерам:

- Акрин (akrin.ru);

- крупным банкам посредством их систем интернет-банкинга (например, Сбербанк Онлайн).

Механизм получения КИ в онлайн-режиме практически одинаков для всех поставщиков информации. Инструкция приведена ниже.

Наиболее удобный способ получить КИ — с помощью личного кабинета в своем банке. Плюсы:

- нет необходимости регистрации и идентификации;

- возможность списывать оплату комиссионных со счета, открытого здесь же.

Минус один — процедура всегда платная.

В банке

Если нет возможности получить досье с КИ в банке через интернет-банкинг, придется посетить кредитный отдел финансового учреждения лично. Здесь специалист банка попросит оплатить услугу, а затем заполнить заявление-запрос о предоставлении досье и предъявить документы. В течение небольшого промежутка времени история будет получена и распечатана менеджером отдела.

В офисе «Евросеть»

По аналогичной схеме проходит получение досье через офис «Евросети». Здесь также необходимы личное присутствие, наличие паспорта или других подтверждающих личность документов, код субъекта КИ. После оплаты услуги сотрудник фирмы-партнера свяжется с указанными в запросе БКИ и в течение нескольких минут распечатает данные истории или сбросит их на электронную почту.

В Бюро КИ

Получение кредитной истории непосредственно в Бюро КИ возможно через интернет, в ходе личного посещения или же с помощью письменного запроса (телеграммы). Механизм получения КИ онлайн описан выше.

Посещение же офиса требует аналогичных действий, как при получении досье через «Евросеть». Запрос КИ с помощью телеграммы точь-в-точь повторяет действия при запросе кода субъекта кредитной истории. Единственное отличие — необходимо указать код субъекта КИ.

Выбирая способ получения досье с КИ, следует обращать внимание на стоимость услуги. Она может значительно колебаться

Отметим, что в последнее время банки стали все больше уделять внимание рейтингу заемщика (скоринговый балл). Его рассчитывают и предоставляют всего три организации:

- MoneyMan;

- MyCreditStatus;

- MyCreditInfo.

За услугу необходимо платить, предоставляется через интернет.

Как получить кредитную историю

На 12.02.2019 года в российском реестре БКИ зарегистрировано 13 действующих бюро, каждое из которых имеет свой сайт и готово оказать пользователям услугу за скромное вознаграждение. Помимо этого, в сети существует огромное количество сервисов-посредников, которые также могут помочь человеку ознакомиться со своей кредитной историей.

Однако стоит помнить, что каждый гражданин имеет право дважды в год запросить свою историю у любого БКИ абсолютно бесплатно. При этом «дважды в год» – это не два раза на все 13 действующих организаций, а по два раза на каждую.

ВАЖНО: необходимо внимательно выбирать сервис-посредник для получения информации. Под «маской» реальной услуги может скрываться фикция, результатом которой будут заведомо ложные либо устаревшие или недостоверные сведения

При выборе сервиса нужно обратить внимание на возраст сайта, наличие контактных данных, а также на то, что именно является предметом договора оферты, с которым пользователь должен согласиться, прежде чем получить услугу.

Вернемся к вариантам получения кредитной истории, итак, «добыть» информацию можно следующими способами:

- Заявка на сайте Бюро – самый простой, быстрый и действенный способ;

- В офисе БКИ – не так удобно и быстро, да и не факт, что бюро имеет представительство именно в том городе, где это необходимо. Но безусловно надежно;

- Телеграмма – необходимо направить телеграмму в офис БКИ, которая должна содержать паспортные данные гражданина, а также адрес электронной почты, на которую необходимо ответить. Срок получения услуги в таком случае 3 рабочих дня, но вариант посылать свои данные через почту практически в открытом виде – то еще удовольствие;

- Письмо – ну тут все совсем сложно, помимо непонятных сроков, к проблемам прибавляется нотариальное заверение запроса, которое будет стоить денег и нервов. Зато появляется шанс получить свою кредитную историю в бумажном варианте;

- Воспользоваться онлайн-сервисом AllKredits.

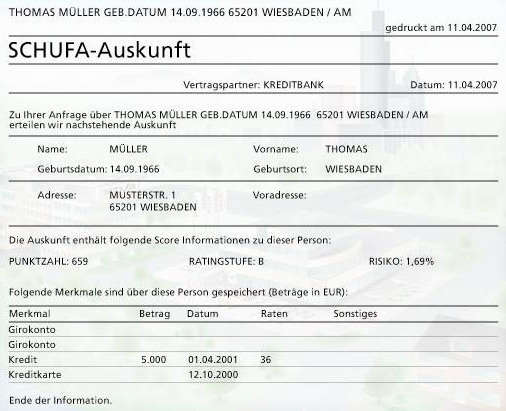

Что такое SCHUFA

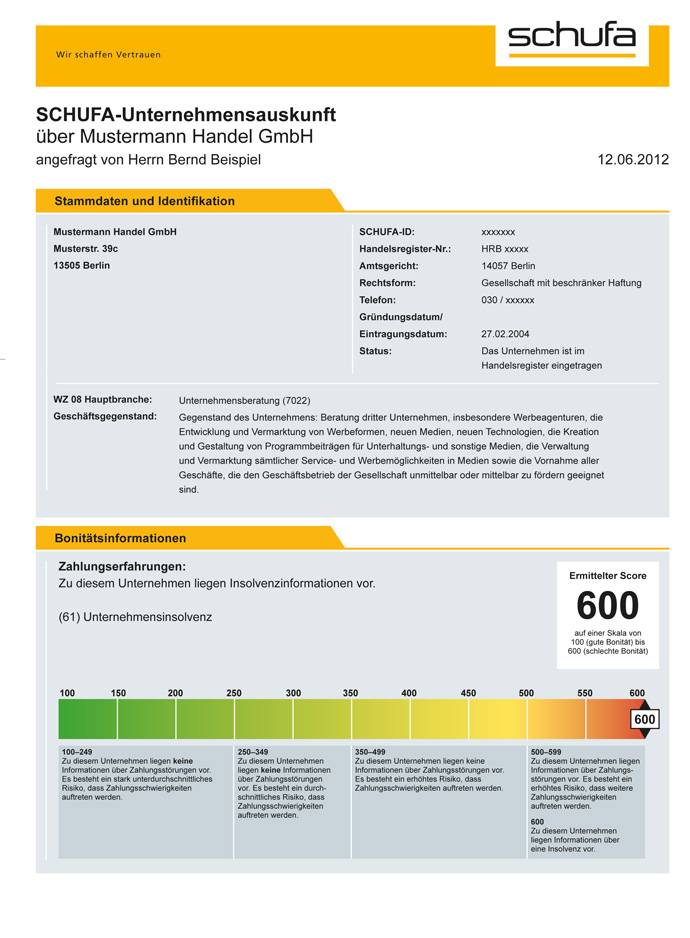

Schufa является частным коммерческим агентством, цель деятельности которого – защита кредитных учреждений, торговых компаний и прочих поставщиков услуг от риска потери денежных средств. Проще говоря, данная организация собирает сведения обо всех займах, когда-либо полученных человеком, покупках им в кредит товарно-материальных ценностей, а также о просрочках возврата задолженностей, если таковые имели место.

База данных «Шуфы» (такое название организации Schufa часто можно встретить на русскоязычных сайтах) содержит сведения о 66,3 млн физлиц, проживающих в Германии, а также 4,2 млн зарегистрированных в этой стране компаний и фирм.

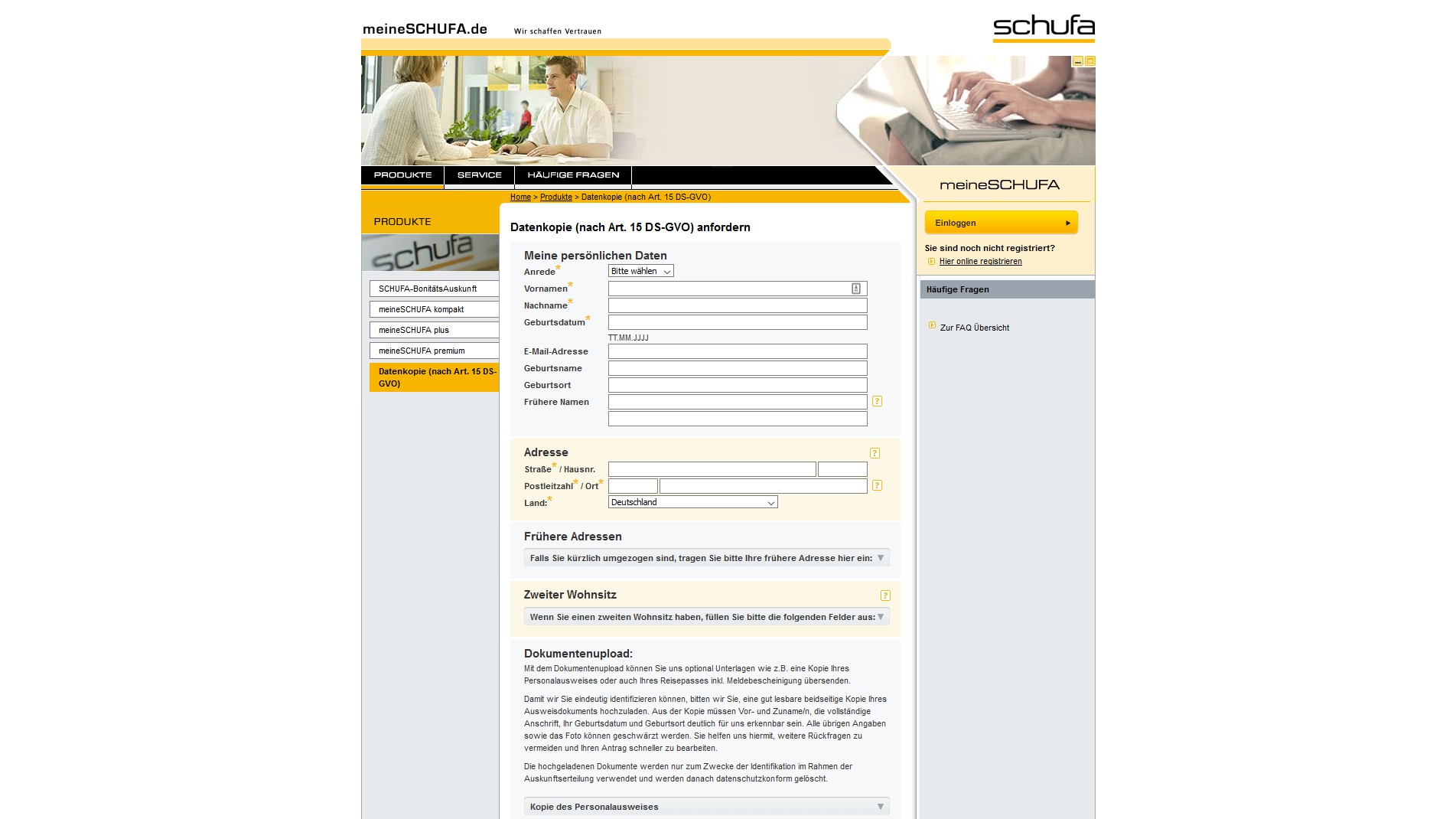

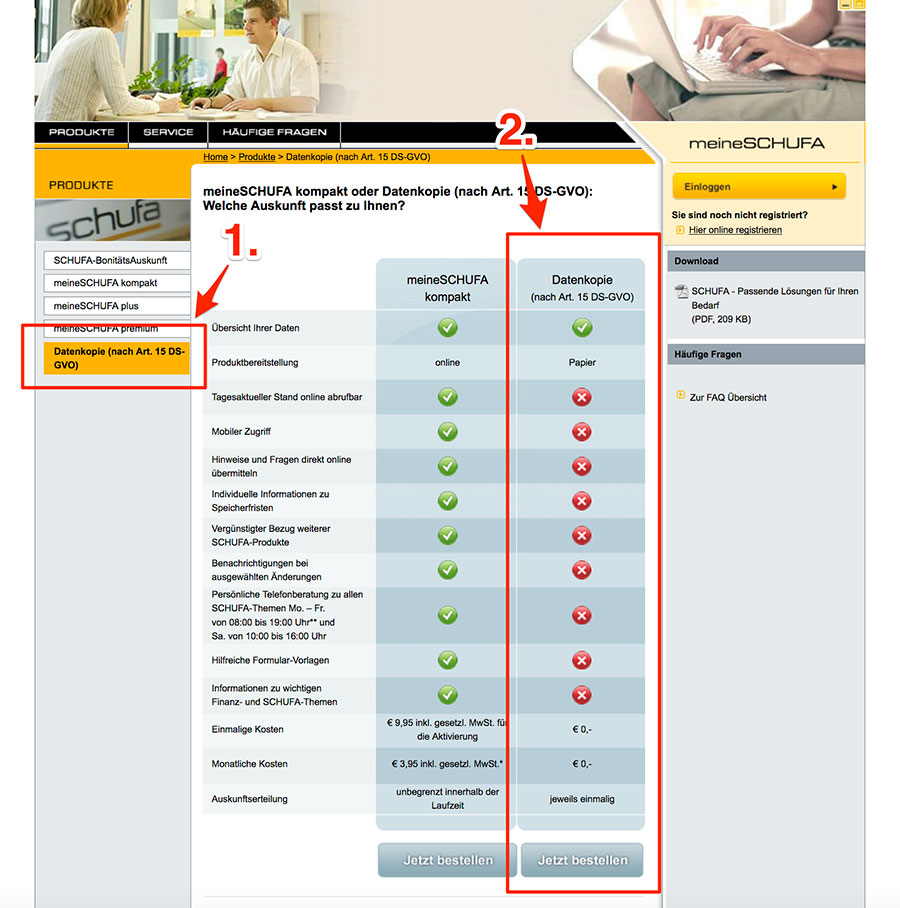

Как можно получить или изменить информацию в SCHUFA

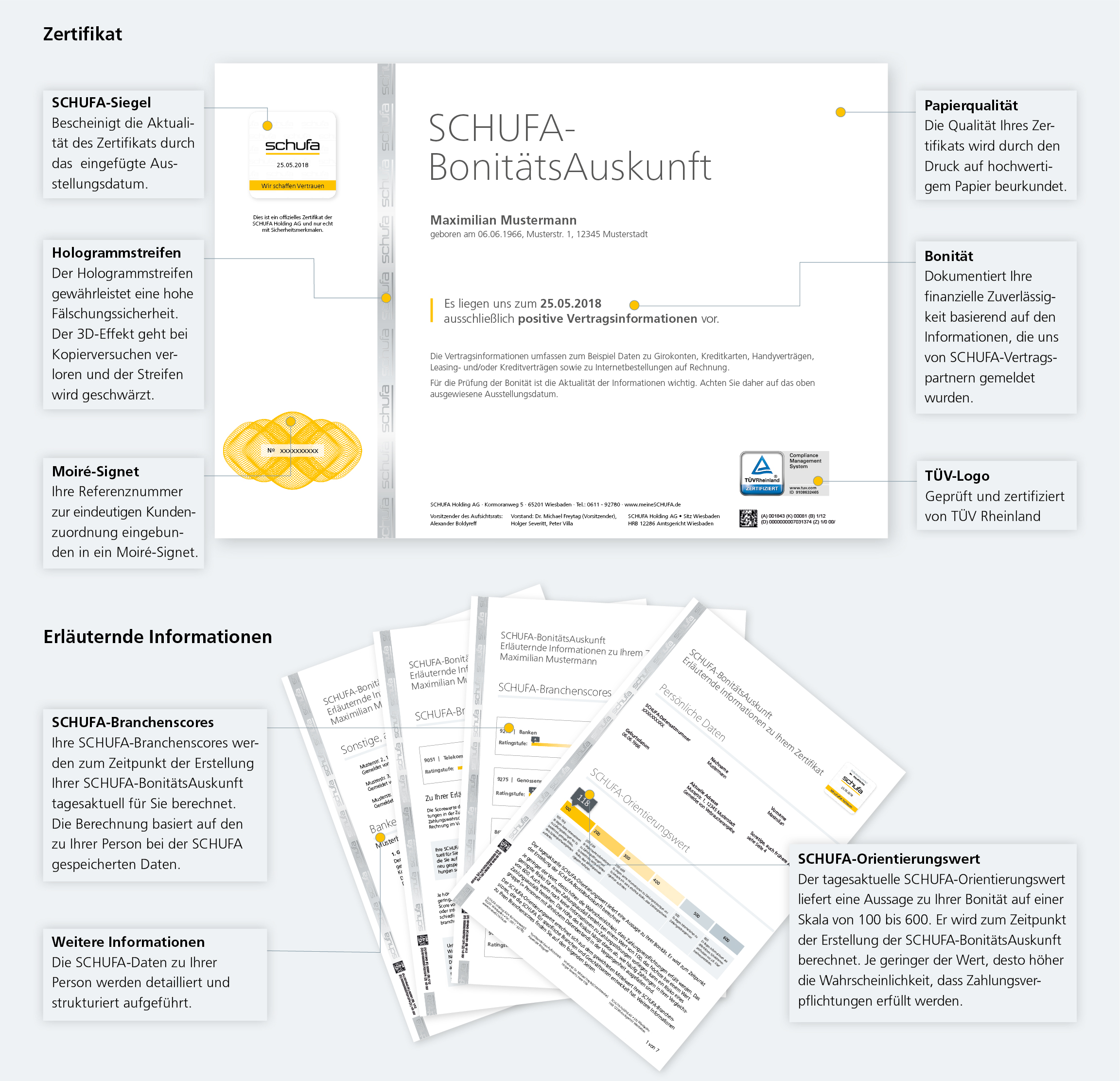

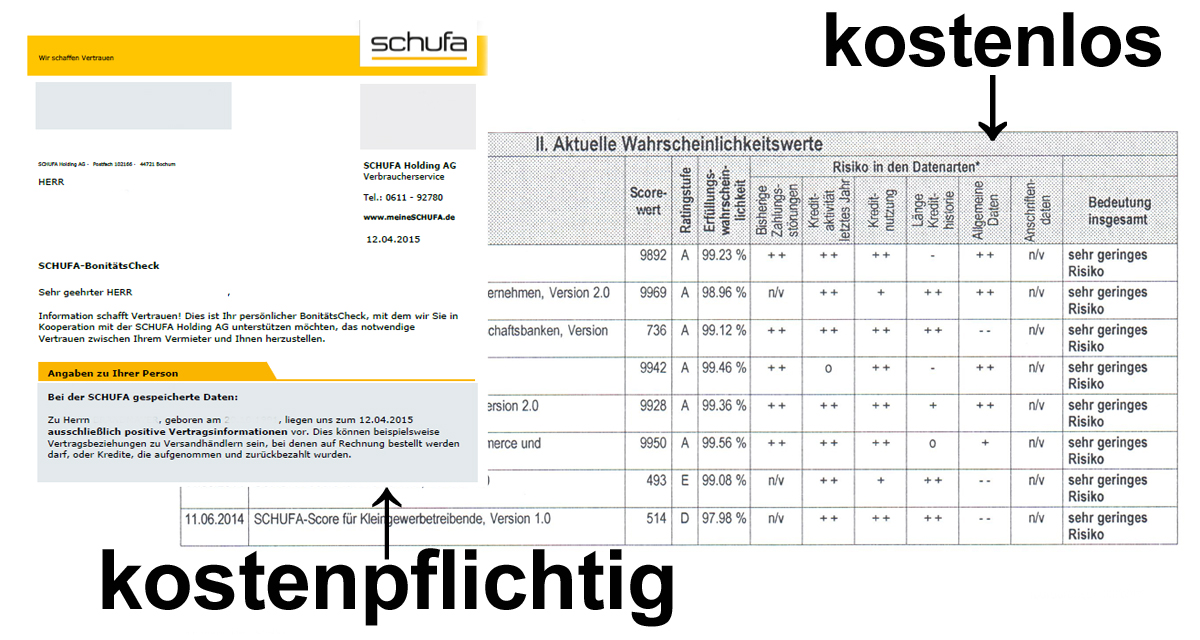

Человек, проживающий в Германии, имеет право 1 раз в год на вполне законных основаниях бесплатно получить данные о себе. Для этого он должен заполнить, подписать и отправить специальную форму, размещённую на веб-ресурсе этой организации.

Если обнаружатся неверные сведения, можно послать письмо с просьбой об их удалении. К ходатайству следует приложить бумаги, доказывающие неправильность данных.

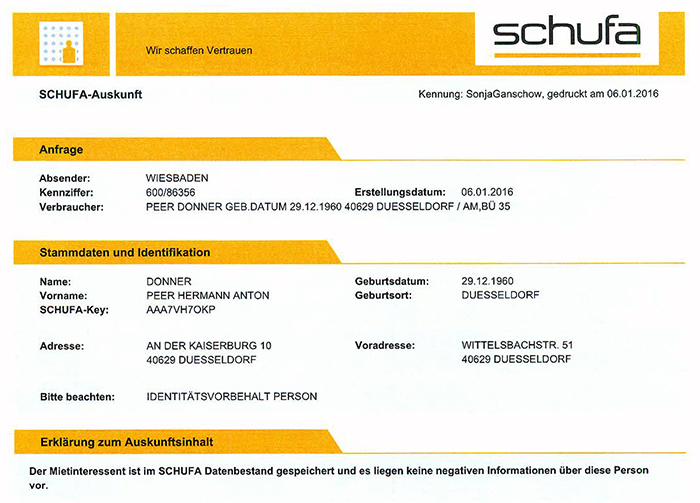

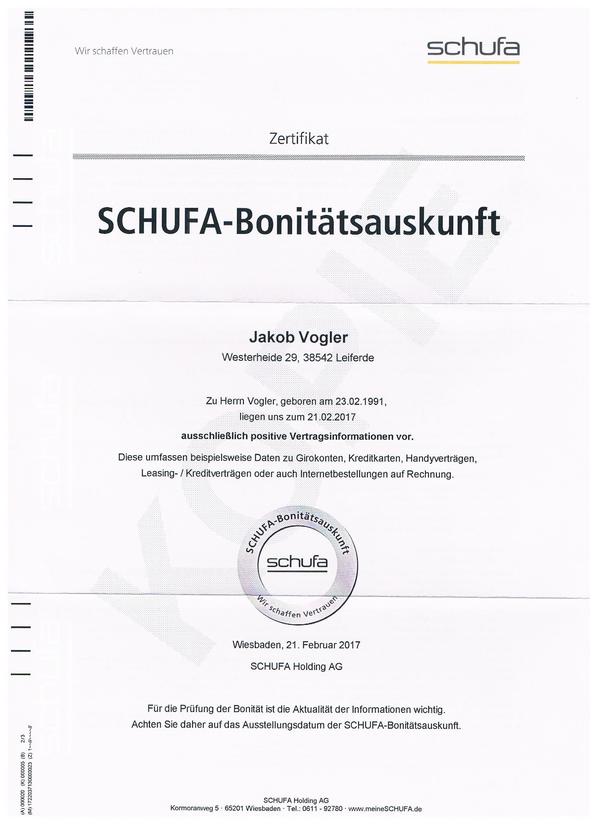

В случае положительного решения в сертификате гражданина (Auskunft Schufa) будет содержаться только корректная информация, что улучшит его кредитный рейтинг. При необходимости в 2019 году он может запросить этот документ повторно. Но тогда нужно будет заплатить 18,50 евро. А вот сертификат, содержащий подробные сведения, обойдётся в €25,95.

Отправляется этот документ гражданину обычно по почте. Впрочем, посетив один из филиалов банка easyCredit, он может получить сертификат на месте.

На что может влиять кредитная история

В основном качество кредитной истории становится актуальным для человека, когда он получает отказ от кредитора. Испорченная КИ может привести не только к отказу, но и к следующим проблемам:

- клиенту одобряют кредит, но снижают желаемую сумму и предлагают более высокую ставку;

- банк может не одобрить желаемый лимит по кредитной карте;

- при подаче заявок на кредит по многим из них или даже по всем приходит отказ (причём кредитор часто не объясняет причины и не говорит напрямую, что отказ получен из-за плохой КИ).

При устройстве на новое место работы КИ тоже может сыграть с человеком злую шутку. Работодатель вряд ли напрямую скажет, что его не устроила КИ, но если в ней видны просрочки и в целом недобросовестное погашение долгов, он может отказать в хорошей должности или предложить худшие условия работы.

Полезные советы

- Лучший вариант для потребителей иметь позитивную кредитную репутацию.

- Взяв кредит, надо помнить, что его нужно вовремя отдавать, если что-то мешает его погасить, то не нужно затягивать дело до обращения банка в суд и Schufa. С банком следует договариваться. Банки, как правило, идут навстречу клиенту в перераспределении кредита на более длительный срок с понижением месячной платы.

- Если был получен Mahnbescheid, то с момента его получения у потребителя есть 14 дней на погашение задолженности.

- Тем, кто попал в списки «неблагонадежных», придется временно забыть о съеме другой квартиры, кредитах и т.п.

ШУФА (SCHUFA): принцип действия

ШУФА, по сути, представляет собой информационную базу о жителях Германии, которые были или являются участниками различных финансовых операций, таких как:

Если человек регулярно вносил необходимые платежи, то его положительная история будет отражаться зеленым цветом в ШУФА. Отсутствие негатива в базе данных является положительным моментом. Накапливание позитивной информации происходит в течение всего времени, когда человек нормально справляется с выплатами кредитов, оплатой аренды и другими финансовыми обязательствами. После подтверждения его ответственности в базе данных ШУФА он числится как ответственный и финансово благонадежный гражданин.

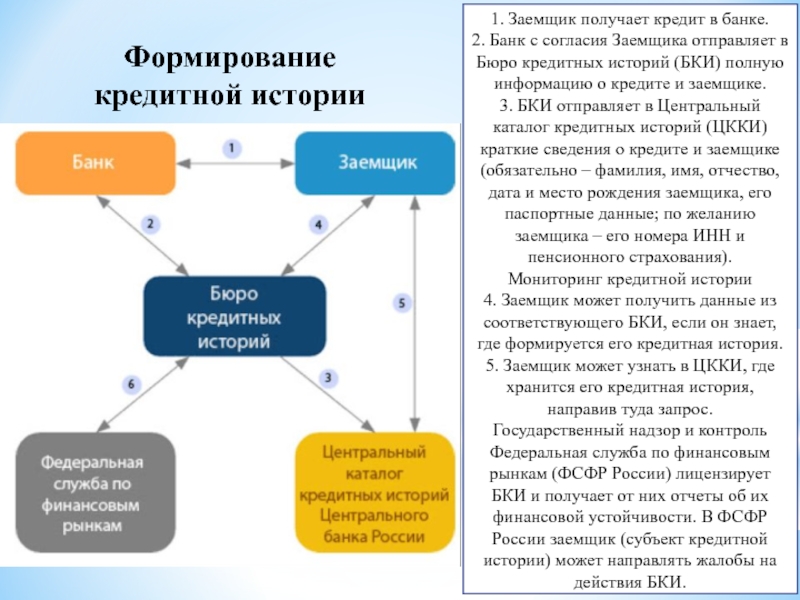

Как правильно отправить запрос в бюро кредитных историй

Ваша история может храниться в одном или в нескольких бюро.

Запрос в ОКБ

Самый удобный способ получения информации — онлайн. Данные доступны после регистрации на портале http://ucbreport.ru. В онлайн кабинет входят через учетную запись портала Госуслуги, Сбербанк ID или со своим логином и паролем.

Другие способы, как узнать свою кредитную историю в ОКБ:

- Направить письмо или телеграмму с заверенной подписью по адресу: 115114, Москва, Шлюзовая набережная, 4, офис АО «ОКБ».

- Если находитесь в командировке в Москве, можно лично подойти с паспортом в офис по адресу: г. Москва, Шлюзовая набережная, 4, офис АО «ОКБ».

Запрос в бюро Эквифакс

Дистанционно кредитный отчет в Эквифакс выдают в личном кабинете на официальном сайте https://online.equifax.ru. Для этого потребуется подтвержденная учетная запись портала Госуслуги или личное обращение в офис компании с паспортом (чтобы подтвердить личность).

Другие варианты получения отчета:

- Направить письмо или телеграмму с заверенной нотариально (для письма) или на почте (для телеграммы) подписью по адресу: 129090, г. Москва, Каланчевская ул., д.16, стр. 1 (2 этаж, офис 2.09).

- Если находитесь в командировке в Москве, лично подойдите с паспортом в офис по адресу: г. Москва, Каланчевская ул., д.16, стр. 1 (2 этаж, офис 2.09)

Информация по отдельным кредитам

Здесь содержатся детальные данные по каждому из ваших кредитов с 2005 года.

Счет

Здесь указываются:

- Вид кредита: автокредит, ипотека, потребительский и т.д.

- Отношение: личный кредит (взяли для себя), поручитель (выступили поручителем по кредиту), созаемщик (взяли кредит с кем-то).

- Кредитор: организация, выдавшая кредит.

- Счет: номер кредитного договора.

Договор

Здесь указаны условия, на которых вы оформили кредит по договору. Размер кредита, процентная ставка (полная стоимость), дата последнего платежа, если вы не отступитесь от графика выплат.

Состояние

Дата открытия кредита: когда был открыт данный кредит

Статус:

- активный — кредит выплачивается;

- закрыт — кредит погашен;

- доведен до дефолта — это худший сценарий для заемщика, банк потерял надежду вернуть кредит. В ход идет взыскание имущества, блокировка счетов;

- просрочен — задержка платежей по кредиту вышла за рамки указанного в договоре срока;

- передан в другую организацию — кредит продали коллекторам или другому кредитору (одна из причин — отзыв лицензии у банка).

Дата статуса: в примере выше указан статус «просрочен». Этот статус поставили в ноябре 2016 года. Если статус изменится, дата обновится.

Последняя выплата: здесь ставят дату последнего платежа по кредиту. Но в нашем случае банк некорректно передал информацию, потому что в колонке «Баланс» мы видим, что заемщик выплатил ноль рублей.

Факт исполнения в полном объеме: здесь ставят дату погашения кредита.

Последнее обновление: здесь ставят дату, когда кредитор вносил изменения по заемщику, например, поставил отметку о передаче долга на взыскание или заемщик внес платеж по кредиту.

Баланс

Задолженность: сколько вы должны банку на дату последнего обновления.Просрочено: какая сумма выпала из графика платежей.След. платеж: тут обычно указывается сумма ежемесячного платежа. Но в рассматриваемом примере стоит ноль, поскольку весь кредит перешел в просрочку.

Залоги

Чем обеспечен кредит, стоимость залогов, даты оценки. Залогом может быть автомобиль, дача, квартира и прочие материально ценные объекты.

Поручительства

Если по какому-нибудь кредиту вы были поручителем, то в графе объем будет указан один из двух вариантов:• «полный», если вы единственный поручитель, • «частичный», если поручителей несколько.

Кто выдал кредит — организация и реквизиты.

Банковские гарантии

Это когда банк выступает гарантом вашей платежеспособности перед кредитором. Если вы не сможете выплатить кредит, за вас это сделает банк-гарант.

Своевременность платежей

Здесь описывается, как своевременно вы вносили платежи по договору на протяжении его действия.

Каждый месяц, это символ (в квадрате) и буква. Буквы обозначают названия месяцев, а если вместо буквы цифра — значит, это январь, а цифрой указан год. В данном примере 22 символа — 22 месяца. Это время, когда банк «вел» кредит. Все символы читаются в обратном направлении — справа налево, то есть последний месяц обслуживания договора — в самом начале.

Чтобы разобраться в значении символов, найдите в отчете таблицу с расшифровкой символов:

В нашем примере из 22 месяцев банк не передал данные по трем, 19 месяцев окрашены зеленым — платежи поступали регулярно и без просрочек.

Отдельно прокомментируем квадраты с цифрами 7 и 8. 7 — изменения/дополнения к договору. Это когда банк идет навстречу заемщику и пересматривает условия договора, реструктуризирует долг. 8 — погашение за счет обеспечения. Банк списывает средства на погашение кредита со счетов заемщика или реализует залог, если это предусмотрено договором.

Через приложения

С приложениями совсем всё туго. Нам удалось найти только два — БКИ Русский стандарт и Моя кредитная история от Совкомбанка. Но привязка к банкам вовсе не означает, что использовать их могут только их клиенты.

«Русский стандарт»

У банка «Русский стандарт» есть одноимённое БКИ. В нём содержится информация по кредитам не только из этого банка, но и из других финансовых организаций, которые сотрудничают с этим бюро.

Всё происходит онлайн, в том числе и идентификация. Стоимость получения кредитной истории в приложении — 200 рублей.

Моя кредитная история от Совкомбанка

В этом случае задействовано несколько БКИ. Отчёт предоставляется бесплатно, но в нём не указываются уже погашенные кредиты, названия банков и микрофинансовых организаций, а только суммы и даты платежей действующих займов. При регистрации заполняется анкета и прикрепляется фото паспорта, данные могут проверяться до 24 часов.

Как узнать кредитную историю?

Не только организации и предприятия могут рассмотреть кредитные истории — ознакомиться с этими данными имеет право и сам заемщик. На данный момент существует несколько способов получить историю кредитов абсолютно бесплатно:

- Зарегистрироваться в Интернете, на специальных онлайн-ресурсах. Введите свои данные, после чего пройдите процедуру, подтверждающую личность, воспользовавшись сервисом еIDили просто обратившись в бюро. Личность можно также подтвердить телеграммой. После этого субъект может получать онлайн-услуги бюро и пользоваться предоставленной информацией в любое время.

- Отправить официально заверенное заявление. Стоит отметить, что нет необходимости оправлять ценное письмо, так как срок доставки такого рода почты намного дольше заказных писем или обычной корреспонденции.

- Отправить телеграмму в ближайшее агентство. Данный вид почтового документа содержит обширную информацию о субъекте, а именно: ФИО, все паспортные данные, почтовый адрес (можно предоставить и электронный) и, конечно, подпись, которую обязательно нужно заверить сотруднику почтового отделения.

- Лично, обратившись в один из офисов кредитных бюро. Но прежде чем отправится туда, необходимо предварительно договориться о встрече и захватить на прием удостоверение личности.

Узнать КИ совершенно бесплатно разрешается только один раз в три квартала. Но при острой необходимости получить информацию можно и за деньги, воспользовавшись услугами организаций регионального назначения или обратившись в отделения ближайших банков.

Что представляет собой социодемографический скоринг

Если клиент уже пользовался заёмными средствами и имеет конкретную кредитную историю, оценить его платёжеспособность с помощью скоринг-бюро будет несложно. Однако, такая методика не подойдёт для граждан, которые приходят в банк в первый раз.

Если потенциальный заёмщик ранее не пользовался займами и банковскими кредитными картами, определить вероятность невозврата долга поможет социодемографический скоринг. При этом способе оценки используются следующие сведения.

Личная информация. Скоринг предусматривает изучение физического лица по таким данным, как пол, возраст, семейное положение. Также, анализируется состав семьи потенциального дебитора, наличие несовершеннолетних детей и членов семьи, на содержание которых требуются дополнительные финансовые ресурсы.

Материальное положение. Характерным элементом социодемографического скоринга является оценка финансового состояния клиента

При этом, обращается внимание на место работы, должность, стаж, размер среднемесячной зарплаты физического лица. Соизмеряются объёмы доходов и расходов его семьи, оцениваются затраты на оплату коммунальных платежей, содержание нетрудоспособных родственников.

Разные сведения

Специальному анализу подвергается любая информация, которая тем или иным образом может повлиять на состоятельность гражданина. Это могут быть прочие средства дохода, факты наличия недвижимости в собственности, другие важные обстоятельства.

Что такое SCHUFA

Schufa является частным коммерческим агентством, цель деятельности которого – защита кредитных учреждений, торговых компаний и прочих поставщиков услуг от риска потери денежных средств. Проще говоря, данная организация собирает сведения обо всех займах, когда-либо полученных человеком, покупках им в кредит товарно-материальных ценностей, а также о просрочках возврата задолженностей, если таковые имели место.

База данных «Шуфы» (такое название организации Schufa часто можно встретить на русскоязычных сайтах) содержит сведения о 66,3 млн физлиц, проживающих в Германии, а также 4,2 млн зарегистрированных в этой стране компаний и фирм.

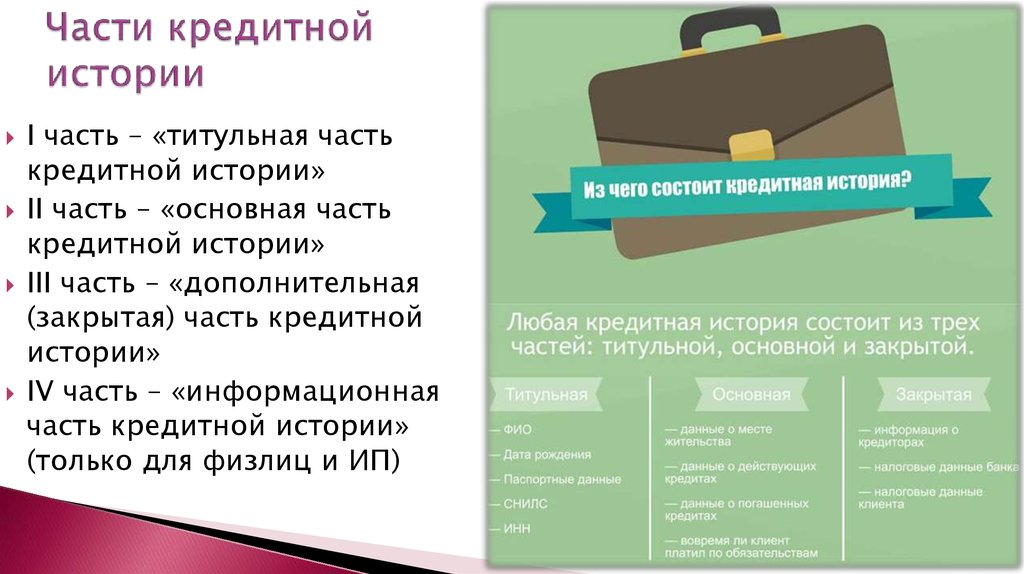

Основная часть

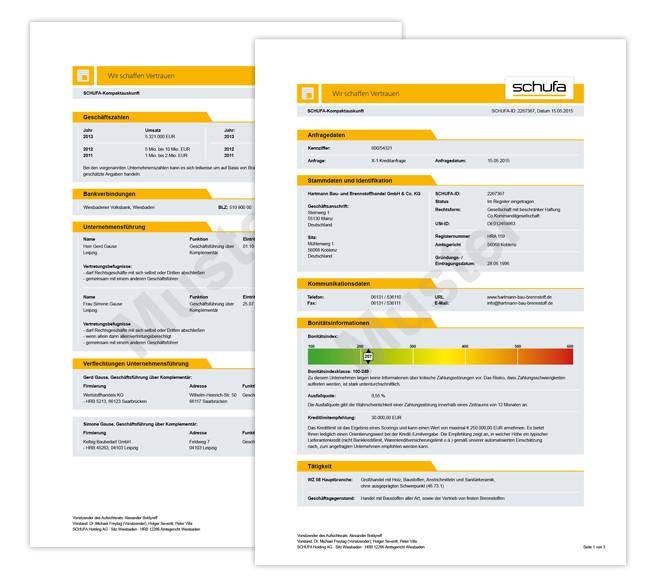

В этом разделе, который может запросить любой банк, расписана подробная информация обо всех действующих и закрытых кредитных соглашениях. По инициативе БКИ информация может делиться на подразделы, представляя более удобный доступ ко всем кредитным обязательствам указанного лица.

В структуре обязательно расписывается:

Список оформленных займов с фактически использованными суммами, задолженностями и просрочками по каждому из них; Информация по каждому отдельному кредиту: Данные заемщика (паспортные данные, дата рождения, адрес регистрации и проживания, номера СНИЛС и ИНН); Данные кредитора; Информация о кредитном договоре: номер договора и счета, срок и валюта кредитования, сумма займа и размер платежей, установленная процентная ставка, срок погашения и текущий статус, дата окончания кредитного соглашения и причина; История платежей с суммами и сроками погашения; Важно! При наличии просрочек эта информация указывается по конкретному платежу с указанием периода, в течение которого заемщик не выполнял обязательства. При наличии предоставляется информация о поручительстве по конкретному соглашению; Информация об отсрочках и кредитных каникулах, если такие услуги предоставлялись (с указанием причин и подтверждающими документами). Отчет будет содержать соответствующие таблицы для каждого из оформленных займов

Отчет будет содержать соответствующие таблицы для каждого из оформленных займов.

Если отчет содержит отдельную историю с погашенными кредитами, значит, информация будет иметь такой же вид, только с указанием даты последнего платежа и информацией о способе закрытия: по сроку, досрочное или списание задолженности и ее причина.

Если обнаружилась ошибка

Не исключаются ситуации, когда при заказе кредитного досье вы обнаружите закравшуюся туда ошибку. К сожалению, технически это имеет место быть, так как информацию в БКИ передают люди. Если вы обнаружили такую оплошность, например, указание о просрочках, которых не было, или указанные ваши личные данные неверны, то вопросом как исправить кредитную историю может заняться специальная организация. Это сервис, который тесно работает в БКИ и помогает гражданам без лишних хлопот исправить ложную информацию, отражаемую в кредитном досье. Можно это сделать и самостоятельно, но тогда вам придется отправлять в БКИ официальный запрос, который должен сопровождаться заверенной нотариусом подписью. Также, скорее всего, придется обращаться и в банк, который предоставил ложную информацию. БКИ в любом случае будет посылать запрос в банк, чтобы убедиться в ложности переданной ему информации. Самостоятельное обращение трудоемкое и не быстрое, поэтому лучше сразу обращаться к посреднику, который сделает все очень быстро. Если информация о просрочках действительно верная, то исправлению такая информацию не подлежит. Именно для этого и работают БКИ, за сохранностью информация тщательно следит ЦБ.

История

В начале 20 века Берлинская городская электрическая компания (BEWAG) предлагала бытовую технику на продажу в рассрочку. В то время финансирование сравнивалось со счетами за электроэнергию, и только регулярно платящие клиенты получали бытовую технику. Это запустило систему оценки платежного поведения.

Опираясь на опыт, полученный в BEWAG, Вальтер и Курт Майер вместе с Робертом Кауфманном создали Schutzgemeinschaft für Absatzfinanzierung (Английский: Защитная ассоциация по финансированию продаж) в 1927 году. Вскоре после этого в Германии было образовано еще 13 региональных кредитных бюро. В 1952 г. Западногерманский кредитные бюро были объединены в Bundes-Schufa e. В.

Bundes-Schufa e. В. изменил свое название в 2000 году на Schufa Holding AG а в 2002 году приобрел акции 8 региональных кредитных бюро. Совет Schufa Holding AG состоит из трех членов, а наблюдательный совет состоит из 9 членов, 3 из которых являются сотрудниками Schufa.

Что такое «кредитная история»?

Кредитная история (КИ) – это сводка данных, сформированная для каждого отдельного плательщика, отражающая своевременность исполнения им взятых на себя долговых обязательств. Простыми словами – это история оформления всех кредитов и займов, а также взятия на себя ответственности как поручителя. Этот документ представлен в виде сводных таблиц, описывающих все операции начиная с 2005 года.

КИ может быть как хорошей, так и плохой, в зависимости от того есть ли у плательщика долги и просрочки

Нужно понимать важность этого документа, ведь он может повлиять на решение приема вас на перспективную работу, оформления нового займа или страхового полиса. Ведь запрос на получение вашей КИ может получить любая организация, правда, у нее на это должно быть ваше письменное согласие

Обратите внимание! Подавая заявку на кредит, вы обязательно ставите галочку возле поля «даю согласие на обработку персональных данных и проверку кредитной истории». При этом в открытом доступе находится только общая информация. Получить же полную версию документа может только лицо, за кем числится конкретная КИ

Получить же полную версию документа может только лицо, за кем числится конкретная КИ

При этом в открытом доступе находится только общая информация. Получить же полную версию документа может только лицо, за кем числится конкретная КИ.

ШУФА (нем. SCHUFA). Как это работает на практике?

Например, при обращении в кредитную организацию заявителю необходимо предоставить большой объем информации о месте работы, заработной плате и так далее. Так вот, благодаря ШУФА, он может получить ее в одном месте без необходимости тратить время на походы по многочисленным организациям.

ШУФА включает сведения из разных организаций, которые вносят взносы и получают право пользоваться собранной информацией при необходимости узнавать все данные о потенциальном клиенте, включая наличие положительных и отрицательных кредитных историй, влияющих на принятие решение по данному человеку. Причем информация запрашивается только в том случае, когда человек конкретно обращается за получением кредита, заключением контракта и т.д.

То есть ШУФА – это не «справочное бюро» для всех, а информация, которая предоставляется только по запросу организации, куда обратился житель Германии для решения вышеназванных задач или по личному запросу.

Как правило, ответ из ШУФА ограничивается однозначной формулировкой: «надежный» или «не заслуживающий доверия». Но при необходимости запрашивающая организация может получить развернутую информацию по всем эпизодам, связанным с финансовой ответственностью клиента.

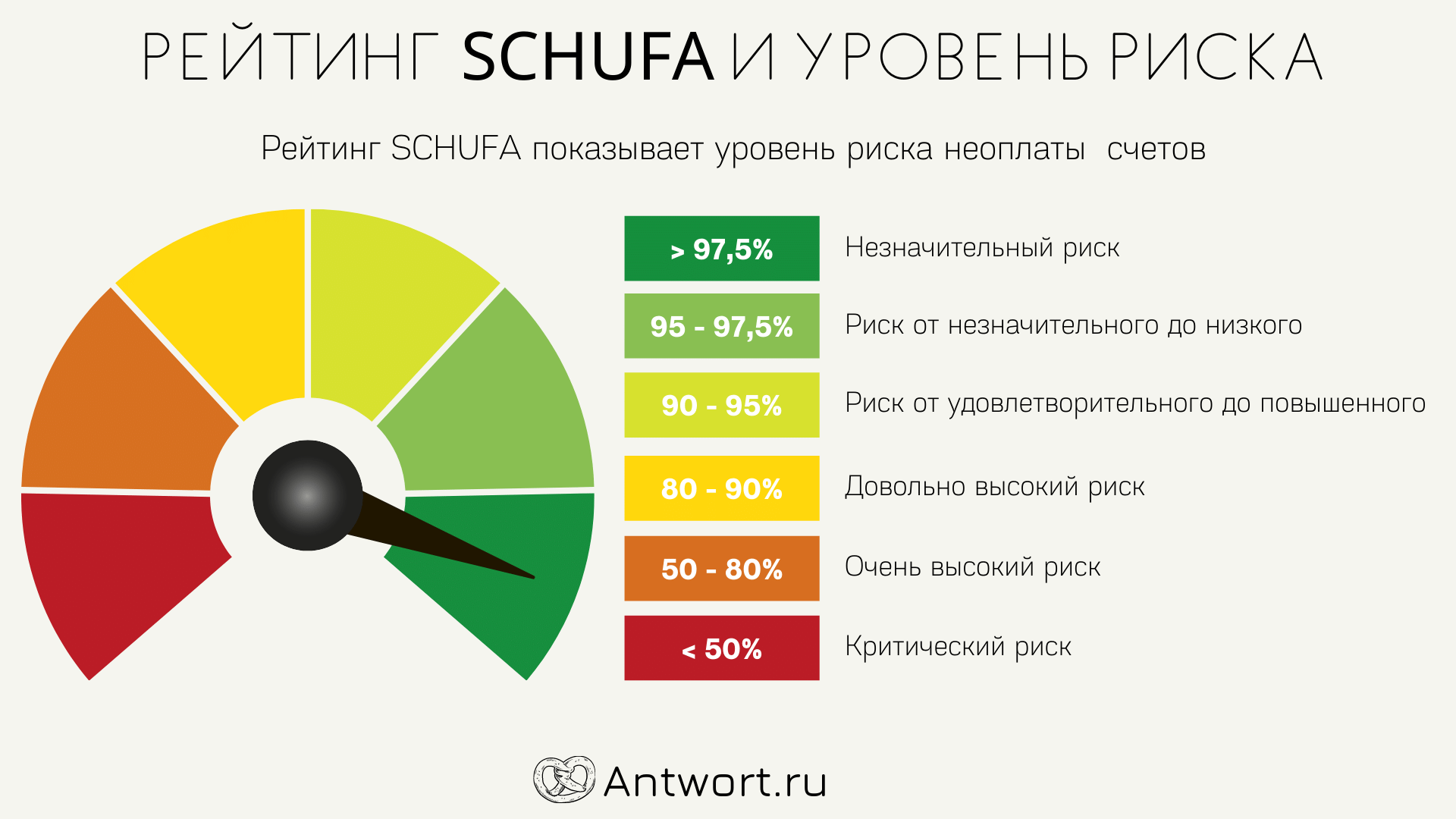

Как расшифровать скоринговые данные

Шкала FICO Expansion состоит из отметок от 0 до 250 баллов. В зависимости от того, в каких пределах окажется рассчитанный балл, будет зависеть степень одобрения кредита.

Если клиент набрал 200-250 баллов, он абсолютно точно может быть уверен в получении займа любым доступным способом, в том числе и на Кукурузу или Qiwi. Эта цифра является величиной, подтверждающей добросовестность будущего заёмщика.

Неплохим считается результат от 160 до 200. Таким клиентам кредит выдаётся, как правило, на определённых условиях, скорректировав размер или процент займа.

Средним является показатель от 150 до 160 баллов. Риск отказа незначительный, однако требования для выдачи кредита могут быть более жёсткими.

Результат от 140 до 150 считается ниже среднего. При этом, банк может как одобрить заявку клиента, так и отказать. Если займ всё же будет одобрен, то условия его выдачи будут строгими.

Неблагополучными считаются граждане, которые набрали от 100 до 140 баллов. Физическим лицам с таким низким результатом скоринга многие банки отказывают в выдаче кредита.

Если клиент набрал от 50 до 100 баллов, ему также будет отказано в предоставлении кредитных средств. Этот показатель является неудовлетворительным и подтверждает тот факт, что заёмщики с аналогичными социально-демографическими показателями являлись систематическими неплательщиками кредитов.

Плохая кредитная история — это

Почему кредитная история испортилась

По вине банка

- В вашу историю вписали данные вашего тезки. Из-за этого вы стали злостным неплательщиком.

- Вы вовремя внесли платеж, но банковский сотрудник не поставил нужную галочку. Из-за этого появилась отметка о просрочке.

- Вам одобрили кредит, а вы от него отказались. В этом случае банк может указать в отчете отклонение заявки.

Из-за перечисленных причин, о которых вы можете и не знать, банки отказывают людям с плохой КИ в кредите.

По вине человека

Причина 1. Вы допускаете просрочки. Особенно опасно, когда пауза длится 3 и больше месяцев или кредитор подал на вас в суд. Из-за этого в КИ появляются негативные отметки. Банки не хотят связываться с нарушителем договора. Для чего им давать кредит человеку, который не погашает его?

Причина 2. Вы копите долги: не оплачиваете алименты, услуги ЖКХ, штрафы и т. д.

Причина 3. Вы подаете много заявок на кредит. В кредитной истории отражается общее количество поданных заявок, а также количество одобренных и отклоненных. Что это значит для кредитора? Во-первых, что у человека финансовые проблемы. Во-вторых, если много заявок отклонили это означает что к нему нет доверия.

Причина 4. Вы часто изменяете персональные данные в своем досье. Человек может сменить адрес проживания, номер мобильного телефона и даже фамилию. Это нормально, если не происходит слишком часто. В противном случае, вызывает подозрения.

Причина 5. У вас много действующих кредитов

Банки пробивают по базе и принимают во внимание сумму, которую вы ежемесячно отдаете для погашения долгов. Так они рассчитывают долговую нагрузку

Эта сумма не должна превышать 40% от официального дохода. В противном случае, новый кредит вам не выдадут.

Причина 6. Вы злоупотребляете микрозаймами. Значит, вам постоянно не хватает до зарплаты. Для банков это означает, что вы не умеете планировать свои траты и распоряжаться бюджетом.

Причина 7. Вы досрочно погашаете кредиты. Заемщику это выгодно, ведь он сокращает свою переплату. А банкам — нет, ведь они недополучают прибыль. Не все, ведь им нужно сохранять свое место в рейтинге, но некоторые финансовые учреждения из-за этого отклоняют заявку.

Причина 8. У вас нет кредитной истории. У банков это вызывает подозрения. По ее длительности и качеству они судят об ответственности и платежеспособности претендента. Если в КИ нет данных, то финансовое учреждение сильно рискует при оформлении кредита.

| Банк | Сумма | Срок | Ставка |

|---|---|---|---|

| Уралсиб | 2 000 000 рублей | до 7 лет | от 9,9% |

| МТС Банк | 5 000 000 рублей | до 5 лет | от 6,9% |

| Промсвязьбанк | 3 000 000 рублей | до 7 лет | от 5,5% |

| СКБ-Банк | 1 500 000 рублей | до 5 лет | от 7% |

| Банк Открытие | 5 000 000 рублей | до 5 лет | от 6,9% |

| Росбанк | 3 000 000 рублей | до 5 лет | от 6,5% |

| Тинькофф | 2 000 000 рублей | до 3 лет | от 9,9% |

| Почта Банк | 1 500 000 рублей | до 5 лет | от 9,9% |

| УБРиР | 1 500 000 рублей | до 7 лет | от 8,5% |

| ВТБ | 5 000 000 рублей | до 7 лет | от 7,5% |

| Райффайзенбанк | 2 000 000 рублей | до 5 лет | от 7,99% |

| Металлинвестбанк | 3 000 000 рублей | до 7 лет | от 8,5% |

| СМП Банк | 3 000 000 рублей | до 7 лет | от 9,5% |

| Банк Хлынов | 1 500 000 рублей | до 7 лет | от 8,8% |

| Датабанк | 1 000 000 рублей | до 5 лет | от 11,5% |

| РНКБ | 3 000 000 рублей | до 7 лет | от 10,9% |

| МКБ | 3 000 000 рублей | до 15 лет | от 10,9% |

| Банк Зенит | 3 000 000 рублей | до 7 лет | от 10,9% |

Узнайте, какой банк одобрит рефинансирование

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам рефинансирование. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Что делать с плохой кредитной историей

Если были ошибки

- Гражданин подает запрос в бюро кредитных историй, лично посетив его или дистанционно: на сайте, по почте. Требования должны быть подтверждены фактами и документами.

- БКИ направляет запрос в банк, который предоставил ошибочные данные.

- Банк проверяет запрос и подтверждает правоту обратившегося лица.

- БКИ удаляет ошибочные данные в течение 1 месяца и сообщает об этом владельцу истории.

Если банк отрицает правоту клиента, то обладателю испорченной КИ стоит обратиться в суд. В качестве доказательств выступят: договор, график платежей, справка о погашении кредита и все квитанции, подтверждающие своевременность внесения платежей. Покажите их в суде, и это повлияет на вашу КИ.

Если это — вина самого человека

- Подайте заявку на кредит или займ на минимально возможный срок.

- Вносите платежи своевременно и в полном объеме.

- Ожидайте обновления данных в кредитной истории.

- Повторно возьмите кредит или займ и, соблюдая все условия, погасите его.

Вместо кредита или займа можно оформить кредитную карту. Погашать ее следует и до окончания льготного периода, и после, чтобы дать возможность банку заработать на вас. Что именно вы оформите будет зависеть только от вас. Все способы одинаково влияют на вашу КИ.

Заключение

Подводя итоги, скажем, что заёмщику в Германии, попавшему в список неблагонадёжных, сформированный организацией Schufa, нужно будет привыкать к определённым неудобствам. Например, ему придётся вспоминать, как пользоваться телефоном-автоматом, поскольку провайдеры мобильной и стационарной телефонной связи откажут ему в предоставлении своих услуг. Но это лишь полбеды.

Горе-заёмщику нужно будет забыть как минимум на 3 года о покупке в ипотеку новой квартиры, о потребительских кредитах и о кредитных картах. Чтобы не допустить возникновения таких неприятностей, следует оперативно решать вопрос с банком.