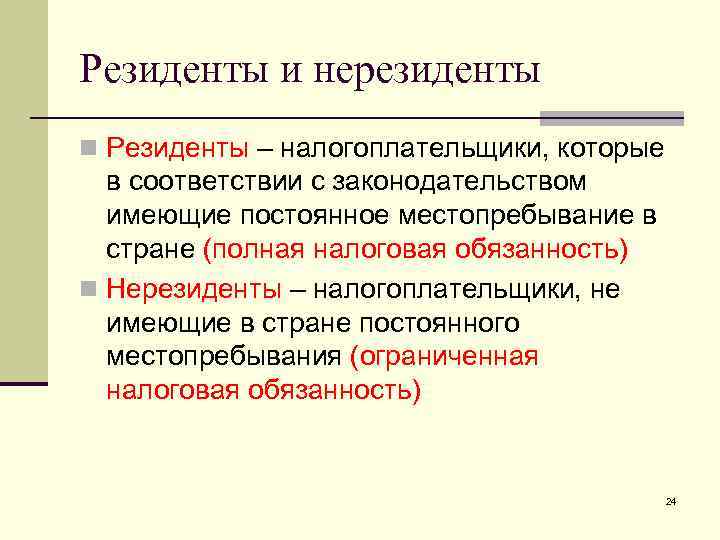

Резиденты и нерезиденты страны

Кто такие резиденты и нерезиденты для банка? Данный вопрос очень актуален, так как находится на слуху в банковских кругах. Многие ошибочно полагают, что резидент – это тот, кто является гражданином страны, тогда как нерезидент – это гость государства.

Однако, не все так просто, так как, например, в рамках России данное понятие в разных краях также имеет различное понятие. Это особенно имеет место быть при выполнении налогового контроля или валютного.

Фишка в том, что в России гражданин страны может быть нерезидентом по нормам валютного контроля, и резидентом по налоговом контроле. Как? Попробуем объяснить.

В налоговой сфере

Здесь рулит налоговый кодекс и ст. 207, которая означает, что: иностранцы, лица, фактически проживающие в стране не менее полугода в течение года, имеют статус налогового резидента. Также, государственные служащие и военнослужащие имеют этот же статус.

Налоговые нерезиденты платят наиболее высокие проценты за налоги – до 40% Стоит отметить, что если вы являетесь гражданином РФ, но при этом прибываете на ее территории менее 6 месяцев в году, то вы также имеете статус нерезидента.

Валютный контроль

Тут действует закон “О валютном регулировании и валютном контроле” № 173-ФЗ от 10.12.2003 г. Именно благодаря ему резидентами являются: иностранцы, лица без гражданства которые постоянно проживают на территории России.

Также: Все граждане РФ, кроме тех, кто на постоянной основе живет на территориях иных стран. Основное отличие между резидентами и нерезидентами – это разные условия в открытии и обслуживании банковских счетах, проведении банковских операций и т.п.

По данным с http://mobigram.ru/rezidenty-i-nerezidenty-strany/

https://youtube.com/watch?v=V7__FcyxSdY

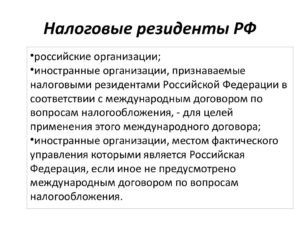

Кто такой налоговый резидент РФ

Базовым условием признания физического лица налоговым резидентом России останется фактическое нахождение в стране не менее 183 календарных дней в течение 12 месяцев, сообщил первый вице-премьер, министр финансов Антон Силуанов. Но по желанию налогоплательщика срок для признания налогового резидентства может быть сокращен до 90 дней, заявил он.

В сентябре Минфин раскрыл в «Основных направлениях бюджетной, налоговой и таможенно-тарифной политики» на 2020–2022 годы, что рассматривает возможность сократить минимальный срок пребывания в стране для признания граждан налоговыми резидентами с 183 до 90 дней. То есть сейчас, если человек провел в стране, например, 100 дней из 365, он не считается налоговым резидентом (перестает им быть), а по предложенному новому критерию он бы автоматически становился налоговым резидентом.

Налоговый резидент России уплачивает подоходный налог со своих общемировых доходов, а не только с доходов, полученных в России.

Инициатива Минфина встревожила бизнес, так как от ужесточения критерия пострадали бы, например, россияне — владельцы зарубежных счетов, которые проводили в стране от 90 до 183 дней. Минфин готов отложить реформу резидентства, если ее не поддержит крупный бизнес, заявил Силуанов 9 октября.

Теперь чиновник сообщил, что срок 90 дней будет применяться добровольно, по желанию налогоплательщика. В прежних предложениях Минфина критерий добровольности отсутствовал.

Кому-то выгодно, кому-то нет

Есть разные категории физлиц: для одних сокращение срока для признания резидентом может быть выгодным, для других нет. Например, иностранные высококвалифицированные специалисты, которые приезжают в Россию, но проводят много времени и в других странах, могут быть заинтересованы в облегченном приобретении налогового резидентства, поскольку здесь одна из самых низких ставок подоходного налога в мире — 13%. Для сравнения, в Германии ставка — до 45%, во Франции — до 49% (и там, и там действует прогрессивная шкала).

Однако есть и категории, которым сокращение срока будет невыгодным. Если человек является налоговым резидентом страны (по ее объективным критериям), с которой у России нет соглашения об избежании двойного налогообложения (СИДН), то такое лицо при пребывании в России от 90 дней было бы вынуждено платить налог с мировых доходов в двух странах.

При наличии СИДН налоговый резидент России должен доказать другой стране, что именно в России находится его центр жизненных интересов, чтобы разрешить конфликт налоговых резидентств, либо получить взаимное согласие налоговых органов двух стран на то, чтобы считаться резидентом только России.

Одновременно Минфин хочет уравнять ставки НДФЛ для налоговых резидентов и нерезидентов на уровне 13% (сейчас нерезиденты платят налог со своих российских доходов по ставке 30%). 29 октября премьер-министр Дмитрий Медведев поручил ведомствам к марту 2020 года подготовить соответствующий законопроект. Снижение НДФЛ для нерезидентов уменьшит стимулы для состоятельных россиян надолго уезжать за границу. После уравнивания ставок нерезиденты будут платить налог с доходов, полученных в России, по ставке 13%, а с мировых доходов (если таковые имеются) — по ставке государства, налоговым резидентом которого является гражданин.

Как определить налогового резидента

В российском законодательстве нет требования обязательного выполнения определенных правил, чтобы определить налогового резидента. Если физическое или юридическое лицо соответствует критериям, то его статус необходимо подтвердить следующими документами:

- справки, подтверждающие место жительства и регистрации физических лиц;

- удостоверение личности (паспорт);

- отметка в паспорте о прохождении пограничного контроля и пересечения границы;

- данные миграционных карт;

- контрольный документ, в котором ведется учет времени работы на территории страны;

- заявления в учреждение (Межрегиональную инспекцию) Федеральной Налоговой Службы.

Это важно

Определение налогового статуса очень важно, поскольку его наличие непосредственно влияет на величину итогового дохода физических и юридических лиц и на то, по каким процентным ставкам они будут платить

Ставка НДФЛ для нерезидентов и резидентов

Конечно, все ставки отличаются, поэтому разберем каждый по отдельности:

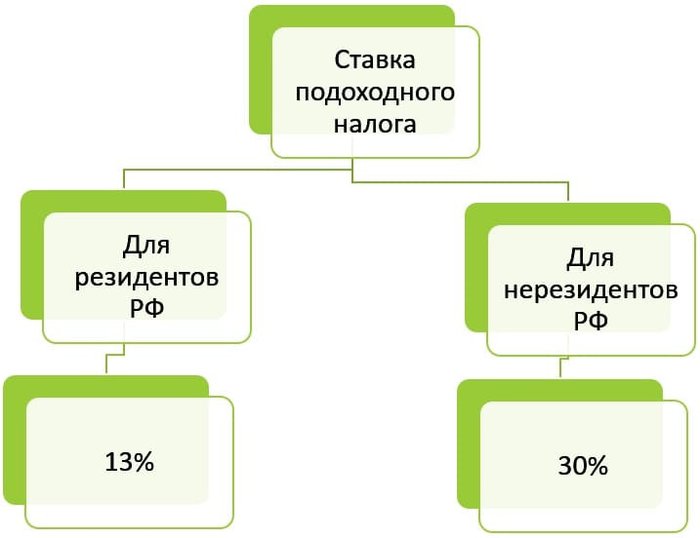

- Ставка в размере 30% применяется для налоговых нерезидентов, куда учитываются все доходы за исключением: дивидендов от российских предприятий (в данном случае 15% налога).

- Высококвалифицированные специалисты, вне зависимости от того, является человек резидентом или нет, налоговое обложение составит 13%.

- Девятипроцентная налоговая ставка применяется для резидентов страны, которые получают дивиденты от российских организаций и предприятий.

- Облигации с ипотечными покрытиями, которые были эмитированными до начала 2007 года.

Существуют специальные коэффициенты, которые устанавливаются государством ежегодно. Например:

- 1.329 налог на имущество физических лиц.

- 1.154 торговый сбор.

- 1.514 НДФЛ.

Статус резидента в международном налоговом праве

Мы все знаем, что любое общество и государство взимает расходы на свое содержание в виде налогов. При этом государство обладает правом облагать налогом определенных лиц, используя налоговую (фискальную) привязку, т.е. связь налогоплательщика со своим государством.

Есть два основных вида привязки: персональная и экономическая. Что они означают?

Персональная привязка базируется на гражданстве (резидентстве), что подтверждается наличием постоянного места проживания (домициля) на территории определенной страны.

- Экономическая привязка это владение имуществом (например, квартирой или домом), а также источники дохода от ведения бизнеса.

Таким образом, на основании этих положений и устанавливается принцип резидентства. Как правило, приоритетным является первый пункт, но и второй может играть заметную роль.

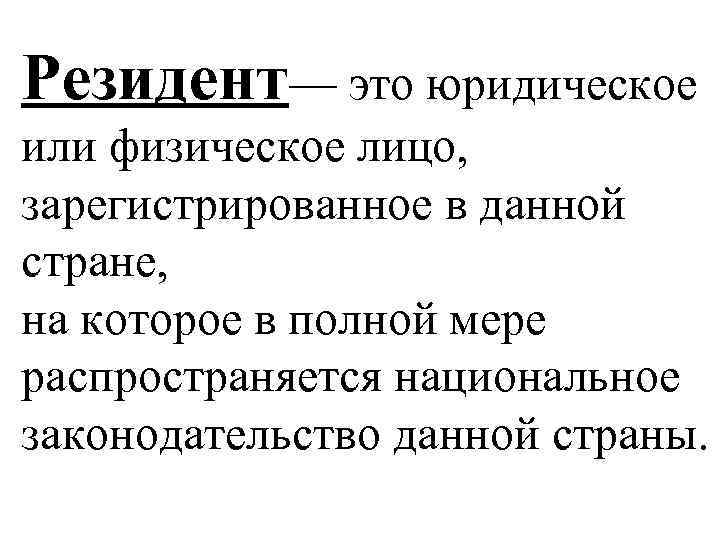

В итоге можно сделать вывод, что резидент – это юридический статус лица, определяющий его связь с каким-либо отдельным государством касательно налогообложения всех его доходов.

Изменение налогового статуса

В этом случае будет меняться и порядок по обложению доходов. Многие работодатели интересуются, должны ли они ставить в известность сотрудника о том, что у него изменился статус, и он вправе вернуть НДФЛ? В ст. 24 (п. 3 и 3.1) НК перечислены обязанности налогового агента. В нормах не оказано, что работодатель должен уведомлять сотрудника о том, что последний стал налоговым резидентом

Однако следует в этой ситуации обратить внимание на ст. 231, п. 1, абз

2 НК. В положении сказано, что налоговый агент должен сообщать плательщику сведения о каждом известном факте лишнего удержания налога и о его сумме. Это необходимо сделать в десятидневный срок с момента, как стало известно об этом. Специалисты Минфина считают, что работодатель может уведомить работника в произвольной форме. Предварительно порядок извещения следует согласовать с плательщиком

1, абз. 2 НК. В положении сказано, что налоговый агент должен сообщать плательщику сведения о каждом известном факте лишнего удержания налога и о его сумме. Это необходимо сделать в десятидневный срок с момента, как стало известно об этом. Специалисты Минфина считают, что работодатель может уведомить работника в произвольной форме. Предварительно порядок извещения следует согласовать с плательщиком.

НАЛОГОВЫЕ РЕЗИДЕНТЫ ИСПАНИИ, ПОЛУЧАЮЩИЕ ДОХОД В РОССИИ

(Данный документ носит исключительно информационный характер и подготовлен в ознакомительных целях. Для получения дополнительных сведений обращайтесь к закону о подоходном налоге с физических лиц и испано-российскому соглашению об избежании двойного налогообложения).

- Налоговый резидент

Физическое лицо считается резидентом на территории Испании при наличии каких-либо из следующих обстоятельств:

- человек находится в испанском королевстве более чем 183 дня в течение календарного года. При определении данного периода пребывания также учитывается время возможного отсутствия на территории Испании данного лица, за исключением ситуаций, когда налогоплательщик может подтвердить свой налоговый статус резидента в другой стране (посредством справки налогового резидента, выдаваемой налоговыми органами иного государства). Если речь идет о странах или территориях, отнесенных к категории свободных налоговых зон, испанские налоговые органы могут потребовать доказательства пребывания в данной зоне в течение 183 дней в календарном году.

- Нахождение в Испании основного центра экономических интересов гражданина (прямо или косвенно).

- Проживание в Испании супруга или супруги и несовершеннолетних детей, находящихся на иждивении данного физического лица.

- Налог на доходы физических лиц

Если физическое лицо является налоговым резидентом Испании, ему как плательщику налога на доходы физических лиц (НДФЛ) необходимо уплачивать налоги в Испании со всех так называемых мировых доходов, то есть подавать декларацию в Испании о доходах, которые были получены в любой точке мира. При этом учитываются положения, изложенные в Международном соглашении об избежании двойного налогообложения, которое действует между Испанией и страной происхождения доходов.

В соглашениях об избежании двойного налогообложения перечисляются некоторые виды доходов и применяемые к ним налоговые права, соответствующие каждому государству-участнику соглашения:

- в некоторых случаях: исключительные права страны проживания налогоплательщика,

- в других случаях: исключительные права страны происхождения доходов,

- в отдельных случаях: права, которые делят между собой два государства, каждое из которых может облагать один и тот же доход налогом, но с обязательным принятием мер со стороны страны проживания налогоплательщика во избежание двойного налогообложения.

Важно!

- Налоговый период в Испании по налогу НДФЛ составляет один календарный год.

- Статус человека (резидент или нерезидент) определяется на весь календарный год.

- Смена места жительства не влечет за собой прерывание налогового периода.

Декларация о доходах физических лиц — налоговых резидентов подается в период с мая по июнь следующего года за годом начисления налога. Правила, касающиеся подоходного налога в Испании, регулируют некоторые ограничения и условия, которые определяют обязательство подачи налоговой декларации. К этим правилам необходимо обращаться каждый год перед декларированием доходов

Освобожденные от налогов в Испании доходы не принимаются во внимание при определении обязательства подачи декларации

Пример. Предположим, налогоплательщик является налоговым резидентом Испании, и его единственный доход в 2013 году — это полученная в Российской Федерации пенсия в результате работы в частной российской организации. Если пенсия превышает сумму 11 200 евро в год, исходя из лимитов и условий обязательства подачи декларации за 2013 налоговый период, ему необходимо подавать декларацию по налогу НДФЛ за 2013 налоговый период, так как плательщик российской пенсии не обязан выполнять удержания в счет НДФЛ в Испании.

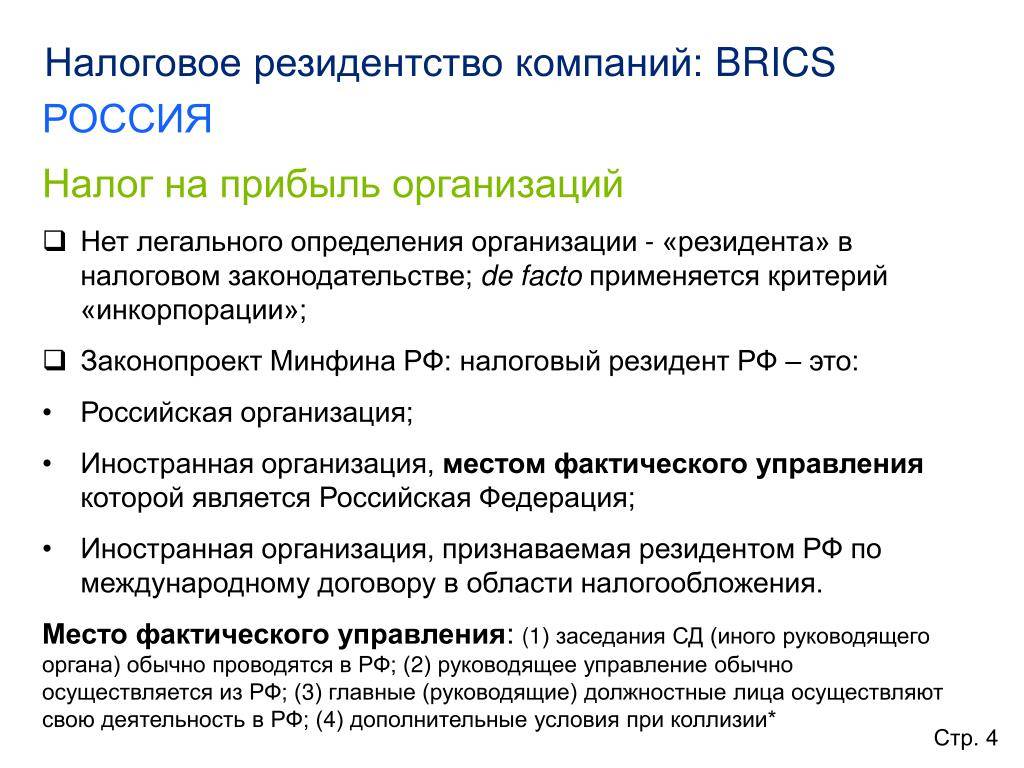

Какие отличия в налогах компании резидента и нерезидента

Согласно НК РФ, компании-резиденты докладывают о всех имеющихся доходах в органы налогового обложения и выплачивают с них определенный процент, а нерезиденты платят налоги только на ту прибыль, которая была получена с активов, находящихся на территории России. При этом процентные ставки выплат значительно отличаются.

Юридическими лицами-нерезидентами считаются компании, которые находятся за границей или были открыты в иностранном государстве, ведут основную деятельность и управление по его законам, но имеют проекты и филиалы предприятий, находящиеся на территории РФ.

В таблице приведена разница процентных ставок налогов компании резидента и нерезидента РФ, согласно действующему законодательству (статья 224, п.3 НК РФ)

| Статус юридического лица | Ставка, % | Дивиденды, % |

| Компания-налоговый резидент РФ | 20 | 9 |

| Компания-нерезидент РФ | 30 | 15 |

При наличии соглашения об отсутствии двойного налогообложения России и другой страны компании-нерезидента, процесс определения системы налогообложения проходит пошагово.

В случае подтверждения запроса о фактическом праве на обложение процентом прибыли иностранным государством, удержание дохода проводится в соответствии с положениями составленного и предъявленного соглашения.

В обратном случае (при отсутствии такого соглашения) дальнейшая тактика сбора средств в пользу страну зависит от идентификации бенефициара (фактического получателя прибыли). Если он является резидентом государства, которая подписала соглашения с РФ, то проценты удерживаются согласно договоренности.

Если бенефициар — резидент России, то пошлины у источника не изымается, при этом ФНС уведомляется о причине не удержания.

Если бенефициар не установлен, то налогообложение осуществляется в соответствии с нормами НК, а именно: статьи 284 п.3 (30% — ставка нерезидента на прибыль, 15% — на дивиденды, 20% — на проценты, роялти).

При выборе страны для выплат необходимо учитывать и планировать наиболее выгодные варианты, наличие льгот (фиксированного паушального налога, возможности передвижения по некоторым странам Европы) и то, насколько подходят основные требования государства для стабильного роста и процветания делопроизводства предпринимателя.

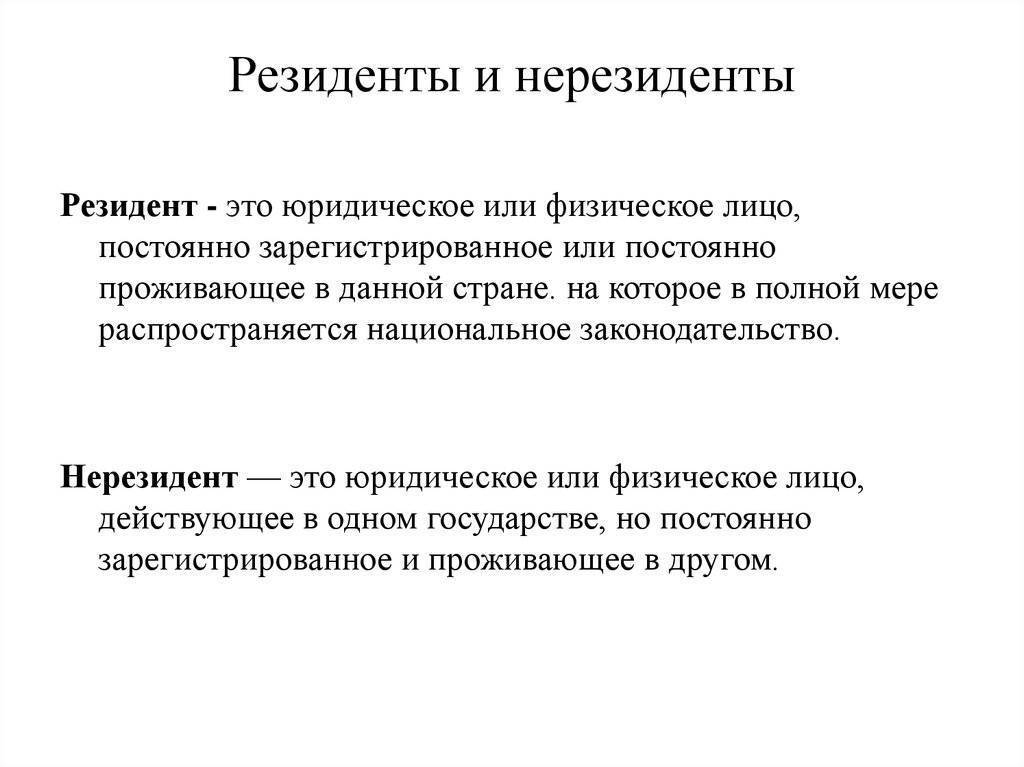

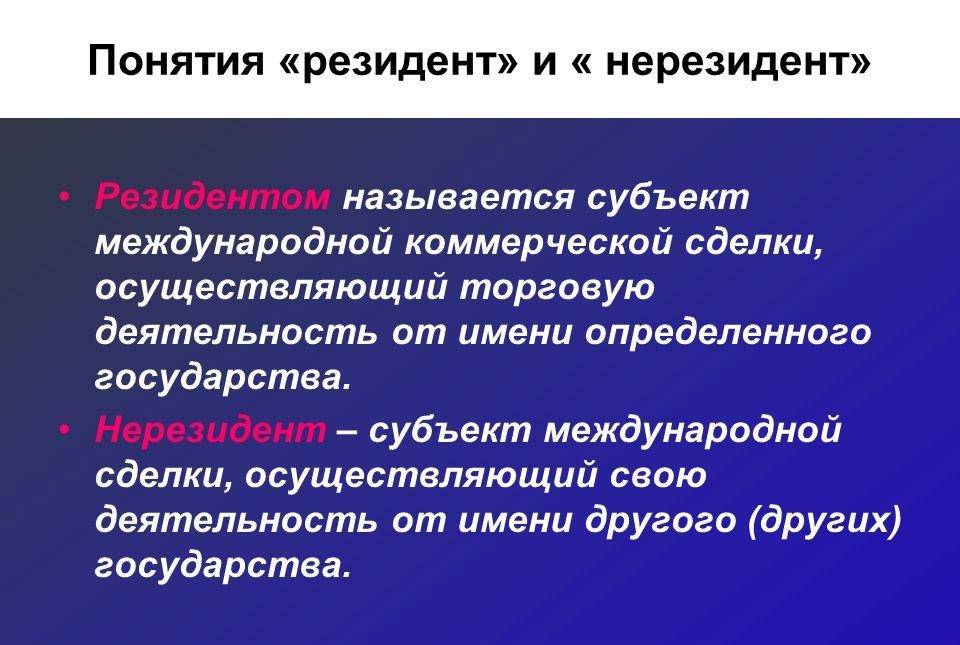

Кто такой резидент и нерезидент?

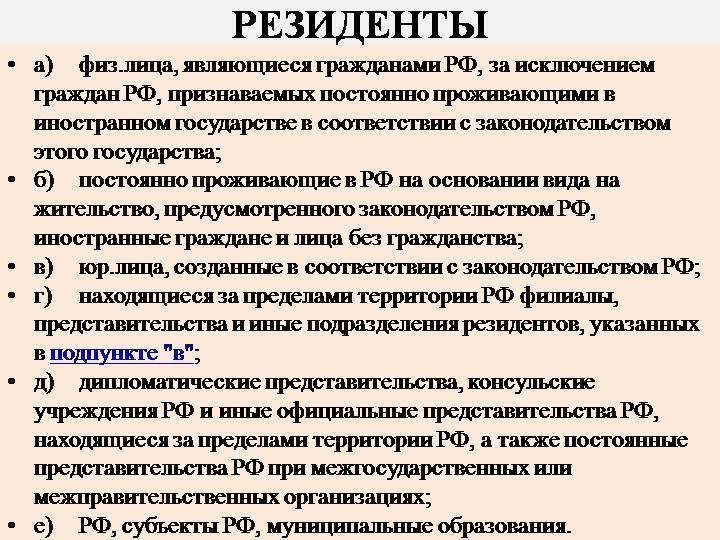

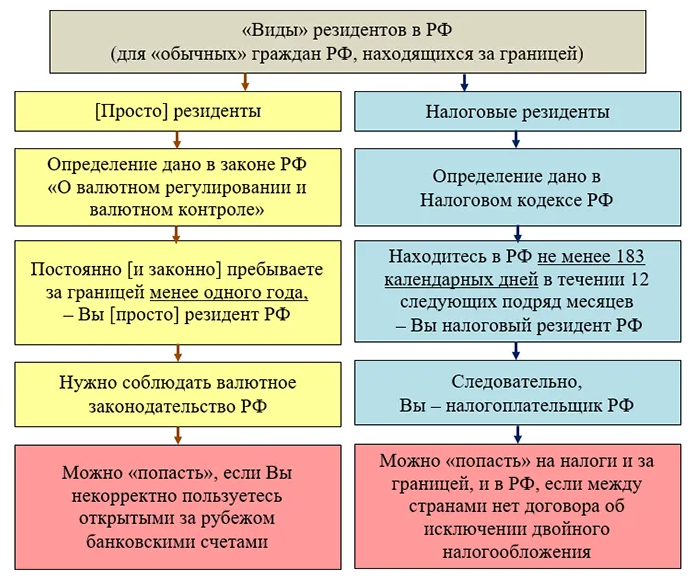

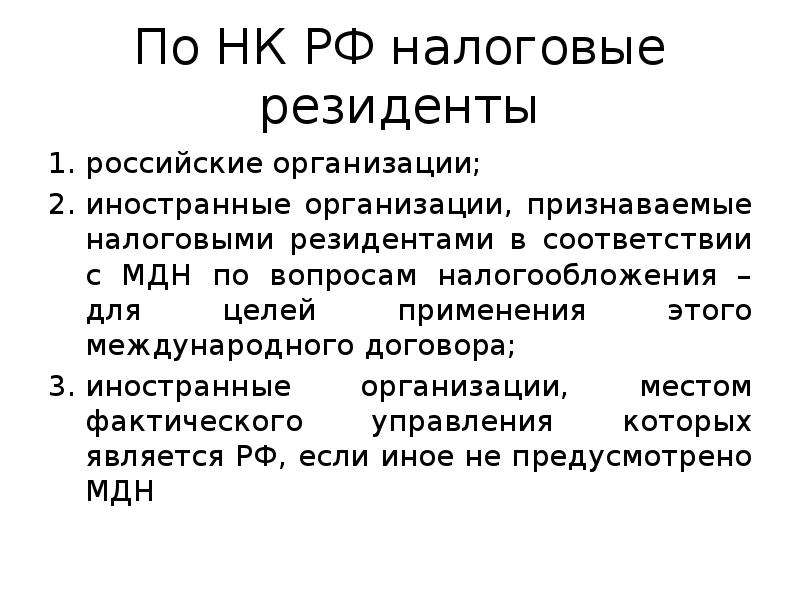

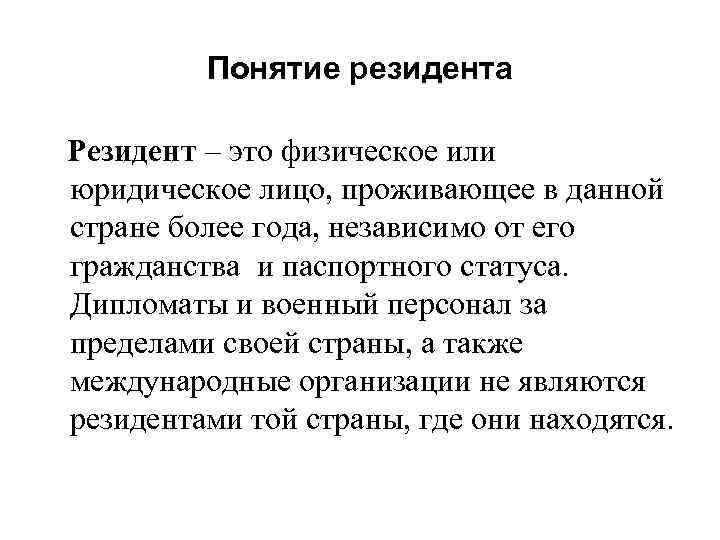

Определение тому, кто такой резидент и нерезидент, содержится в Федеральном законе «О валютном регулировании и валютном контроле». В соответствии с ним резидентами являются, в частности, граждане РФ; иностранные граждане, постоянно проживающие на территории России на основании вида на жительство; а также организации, созданные в соответствии с законодательством РФ, за исключением иностранных компаний, зарегистрированных в соответствии с Федеральным законом «О международных компаниях» (подп. 6 п. 1 ст. 1 Закона от 10.12.2003 N 173-ФЗ ).

Нерезидентами являются иностранные граждане и иностранные организации, постоянно зарегистрированные и находящиеся в другой стране (подп. 7 п. 1 ст. 1 Закона от 10.12.2003 N 173-ФЗ ).

Есть и другое определение того, кто есть «резидент» и «нерезидент» для физических лиц. Это определение содержится в НК РФ и используется в налоговых целях.

Резиденты и нерезиденты

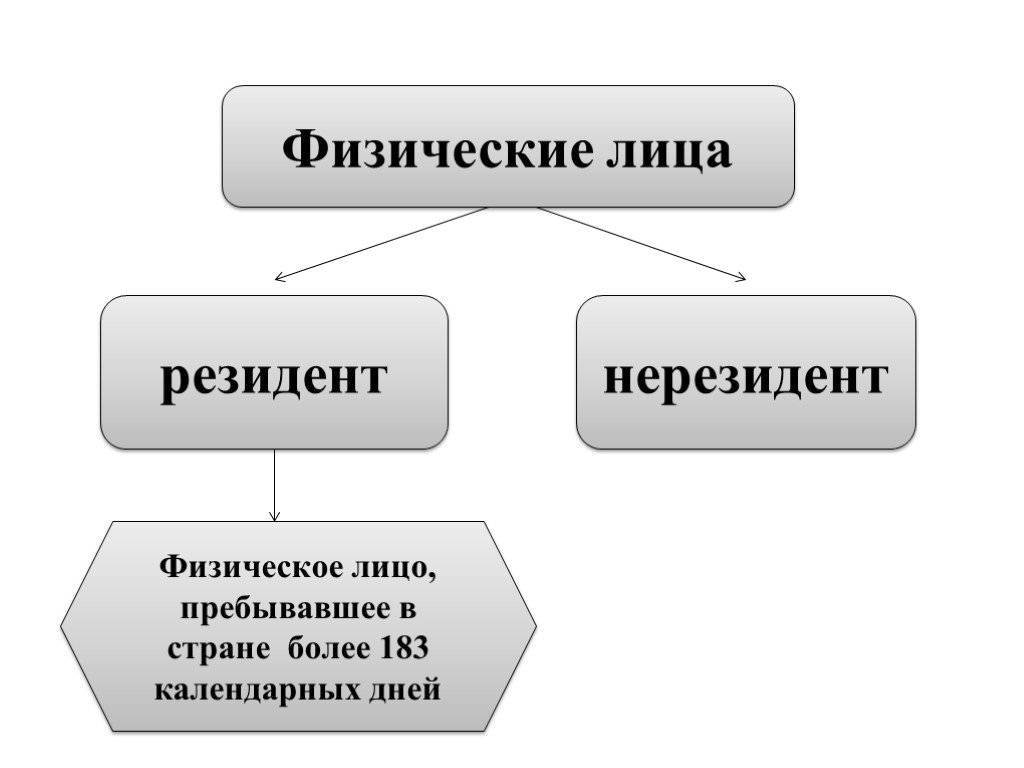

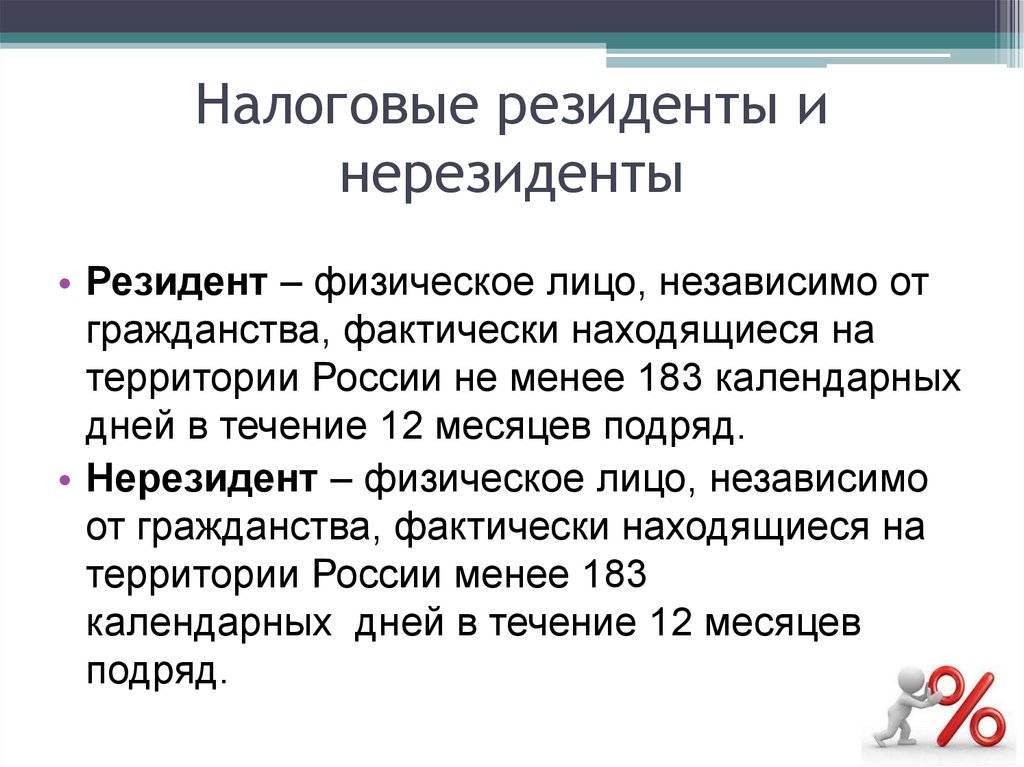

Для целей обложения налогом на доходы физических лиц граждане подразделяются на два статуса получателей дохода: резидент, нерезидент (гл. 23 НК РФ).

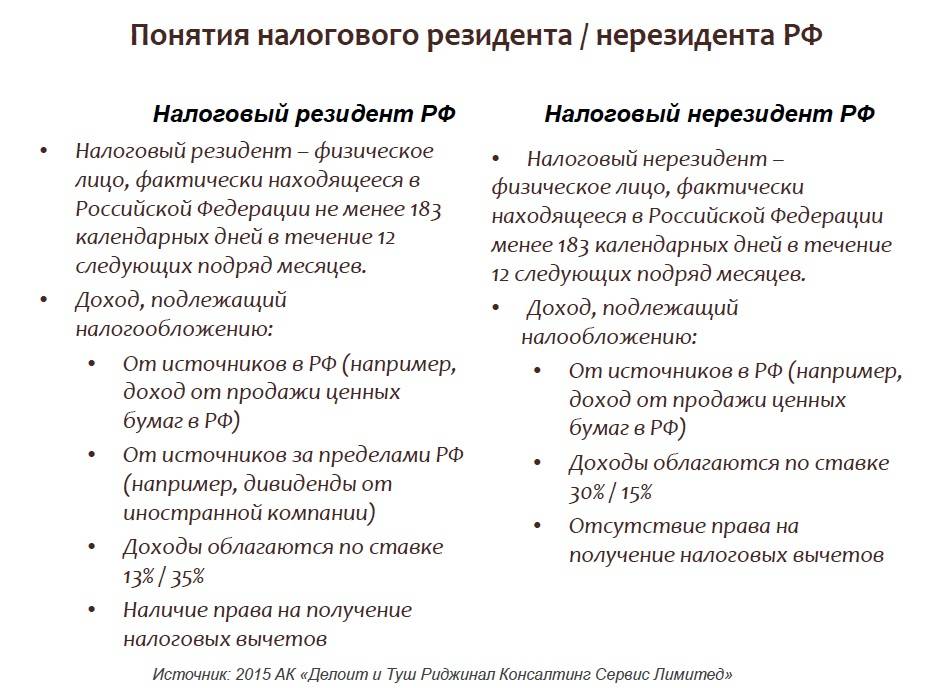

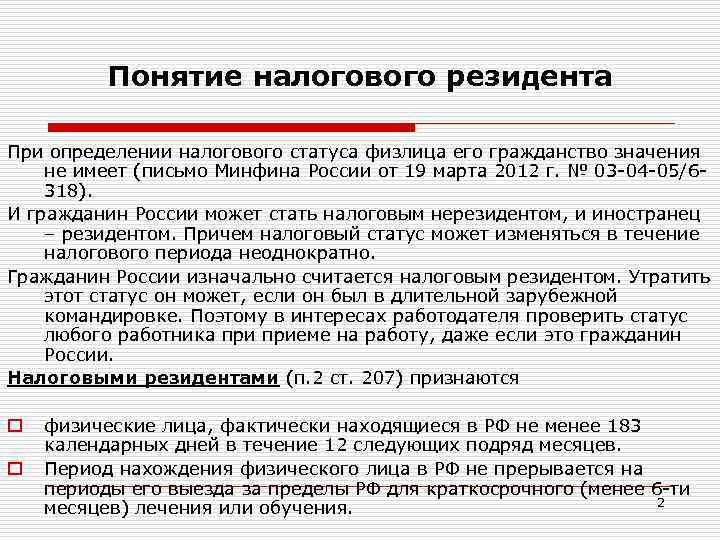

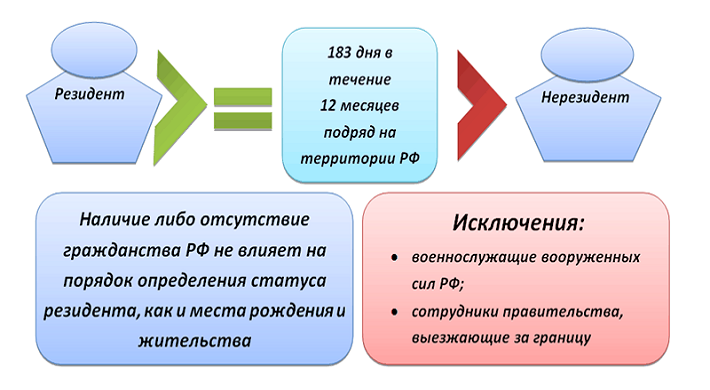

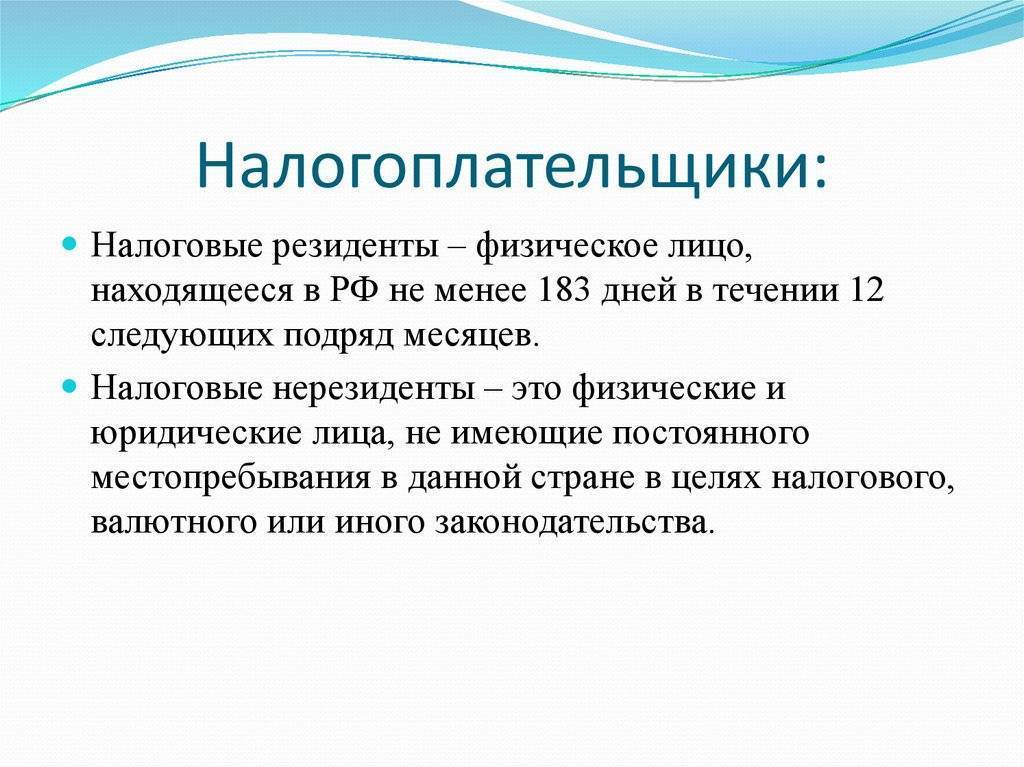

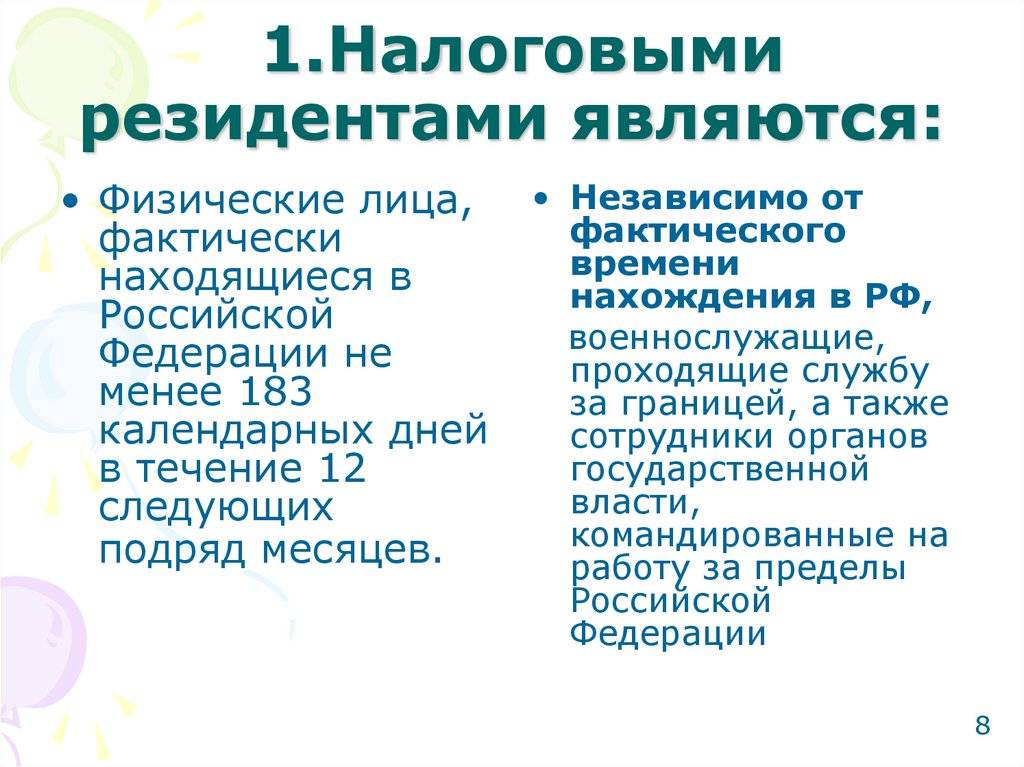

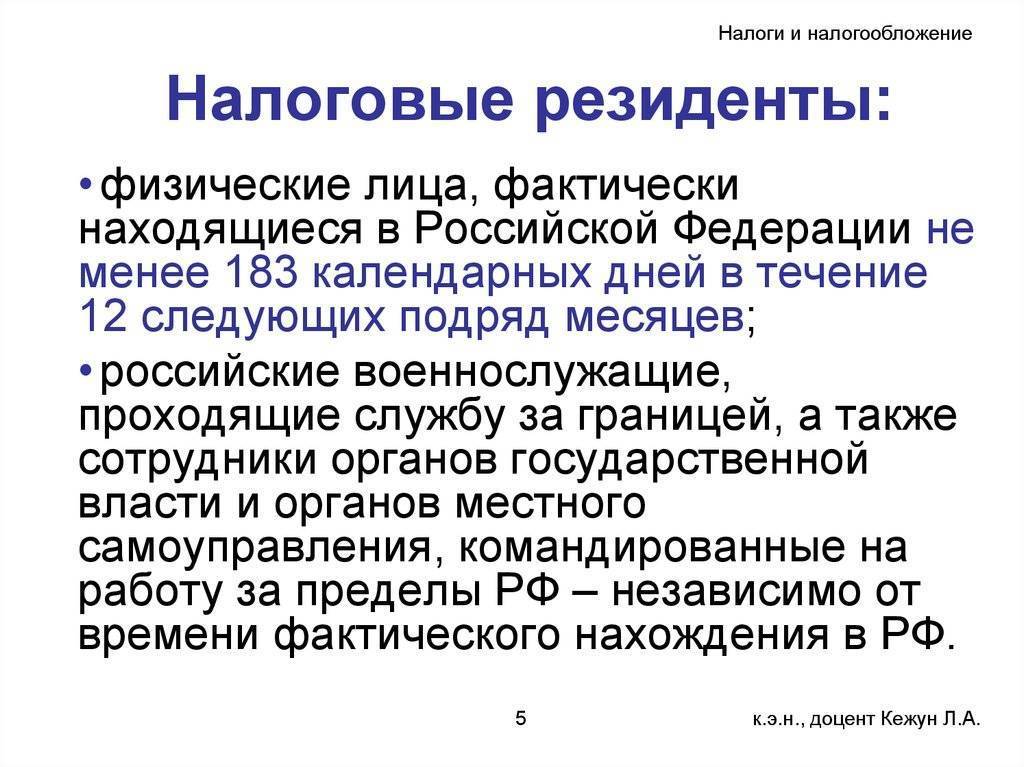

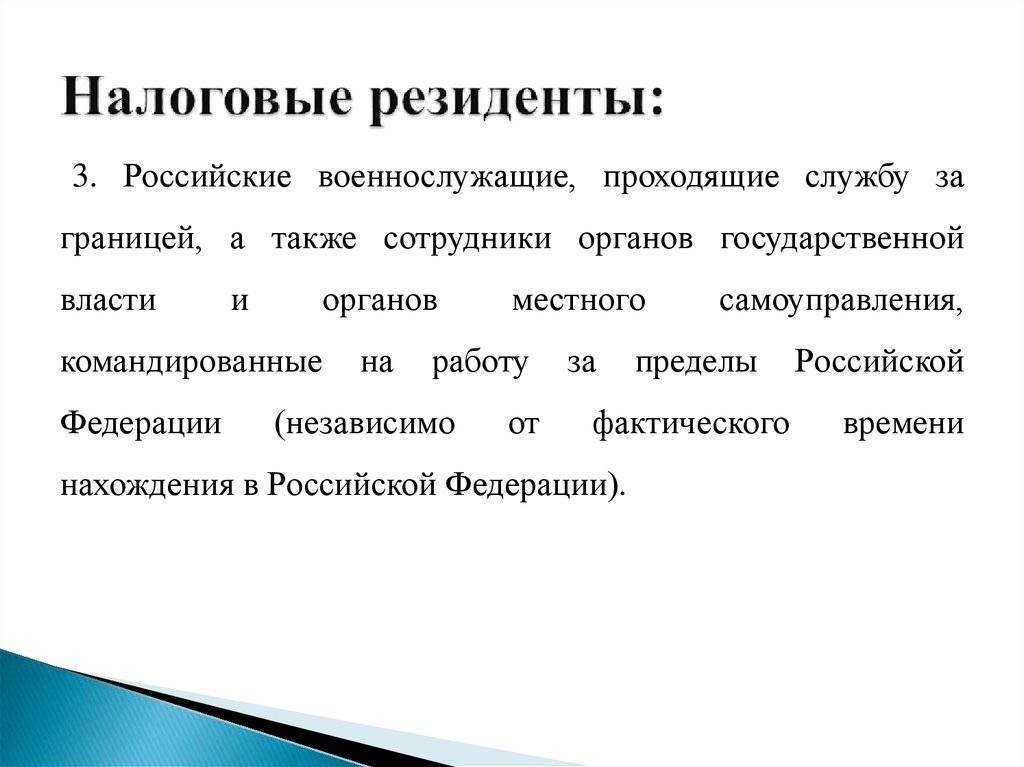

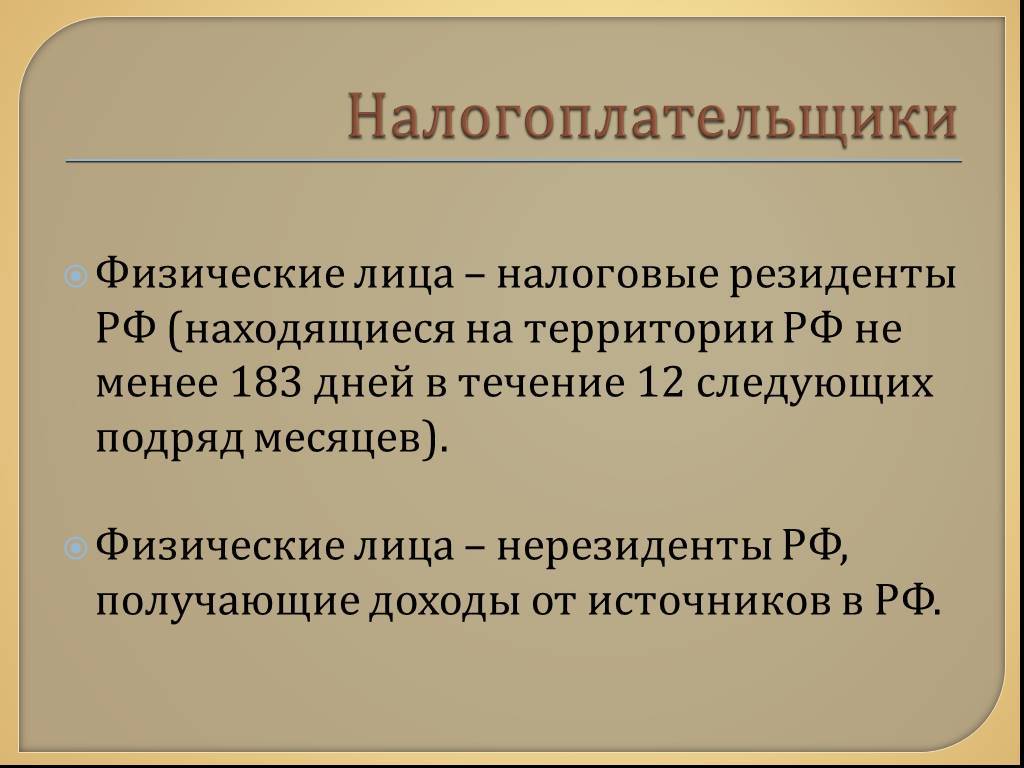

Налоговым резидентом РФ является человек, который находился на территории России не менее 183 календарных дней в течение 12-ти следующих подряд месяцев (п. 2 ст. 207 НК РФ). Также налоговыми резидентами являются российские военные, служащие за границей, и сотрудники органов государственной власти, органов местного самоуправления, которые находятся в командировке за пределами РФ, независимо от фактического времени нахождения их на территории России (п. 3 ст. 207 НК РФ).

Налоговым нерезидентом РФ признается человек, который находился на территории России менее 183 календарных дней в течение 12-ти следующих подряд месяцев (п. 2 ст. 207 НК РФ).

Резидент или нерезидент: как определить срок нахождения в РФ

Срок нахождения гражданина на территории РФ (менее или более 183-х дней) отсчитывается со дня его въезда в Россию по день выезда из нее включительно (Письмо ФНС России от 24.04.2015 № ОА-3-17/1702 ). При этом срок нахождения человека в России прерывается при его выезде за границу, за исключением кратковременных зарубежных поездок (менее 6-ти месяцев) с целью лечения или обучения (п. 2 ст. 207 НК РФ).

Поскольку действующим законодательством РФ не определен список документов, на основании которых необходимо определять срок нахождения гражданина на территории России, установить период нахождения человека в РФ можно на основании отметок о его въезде (выезде), сделанными российской пограничной службой в таких документах, как загранпаспорт, миграционная карта и др.

Резидент и нерезидент: в чем отличия

Помимо непосредственно определения, кто является резидентом и нерезидентом РФ, Налоговый кодекс РФ содержит ряд отличий в налогообложении их доходов.

Для резидента и нерезидента Налоговым кодексом РФ установлен разный перечень доходов, облагаемых НДФЛ. В отличие от тех, кто является резидентом, у нерезидентов налог удерживается только с доходов, полученных от источников на территории России (ст. 209 НК РФ).

Кроме этого, при исчислении НДФЛ для резидента и для нерезидента в НК РФ предусмотрены разные ставки налога. В частности, полученный в рамках трудового договора доход физического лица, являющегося резидентом, облагается по ставке 13%. Доход же гражданина-нерезидента при этом в общем случае облагается по ставке 30%. Доходы в виде материальной выгоды от экономии на процентах по полученным займам у резидента будут облагаться НДФЛ по ставке 35%, а у нерезидента – по ставке 30% (ст. 224 НК РФ).

Посмотреть ставку НДФЛ для различных видов дохода для резидентов и нерезидентов можно с помощью Виртуального помощника по НДФЛ для налоговых агентов.

Еще одно отличие резидента от нерезидента заключается в том, что гражданин, являющийся резидентом, вправе получить налоговые вычеты по НДФЛ. Нерезидент же оформить налоговые вычеты не может (п. 3, п. 4 ст. 210 НК РФ).

Что сделать, чтобы не платить повышенный НДФЛ?

Напомним, что нерезидент не платит НДФЛ в России при условии, что место выполнение работ иностранное государство, если же доход получен от источников в России, то придётся заплатить НДФЛ 30%.

Примеры, когда доход считается полученным в РФ и за его пределами:

| Доход получен от российского источника | Доход получен от иностранного источника |

| Работа выполняется на российскую компанию, местом выполнения работ прописан Российский город | Работа выполняется удалённо, местом работы указан иностранный город |

| Плата за сдачу внаём квартиры, которая находится в России | Работа выполняется с территории другого государства по заказу иностранной фирмы |

| Доход от продажи квартиры, которая находится в России | Сдача внаём иностранной недвижимости |

| Доход от сделок с акциями, если они проведены через российского брокера | Выручка от продажи иностранной недвижимости |

| Дивиденды российских компаний | Доход от сделок с акциями, если они проведены через иностранного брокера |

| Дивиденды иностранных компаний |

В договоре с работодателем следует прописать место выполнения работ, конкретный город и страну, и удалённый формат работы. Правило касается и трудового договора, и гражданско-правового.

Тем, кто сейчас уехал из РФ и постоянно живёт на территории другого государства, важно заглянуть в свой договор и посмотреть, что там написано относительно места работы. Если ничего не сказано или прописан российский город, то стоит обратиться к руководителю, бухгалтеру или HR, чтобы решить проблему

Причём оформить место выполнение работ можно как дополнительное соглашение к договору.

Может ли работодатель отказаться заключать новый трудовой договор или дополнительное соглашение к старому?

Да, работодатель вправе отказать. Роструд вообще не приветствует удалённую работу из другой страны по трудовому договору, потому что российское трудовое законодательство работает только на территории РФ и вопросы удалённой работы из другой страны не урегулированы. Минтруд рекомендует перезаключать трудовые договоры на договоры ГПХ, но и это делается по соглашению сторон. Если работодатель против, то принудить его нельзя.

Велик соблазн вообще не сообщать работодателю об отъезде. Так можно?

Вообще, о своём отъезде можно никого не уведомлять. Законом не предусмотрено, что вы должны отчитываться перед госорганами или налоговой о переезде в другую страну.

Однако посмотрите в свой договор с работодателем. Если там прописана обязанность уведомлять о смене места жительства, то придётся это сделать.

Есть и обратный пример. Многие работодатели делают вид, что не заметили отъезд сотрудников и продолжают платить НДФЛ по прежней ставке даже после смены резидентства.

Обе ситуации могут принести проблемы. Работодатель для своих сотрудников — налоговый агент, то есть он уплачивает НДФЛ, следит за правильностью исчисления и несёт ответственность за уплату.

Если к работодателю придёт налоговая проверка и выяснит, что за работника-нерезидента уплачивались налоги как за резидента, то штрафы и недоимки лягут именно на работодателя.

Как при этом поступит работодатель с сотрудником, предсказать сложно.

Справедливости ради надо сказать, что налоговая автоматически не отслеживает резидентство. Узнать о том, что человек стал нерезидентом, ФНС может из поданых работодателем документом или декларации 3-НДФЛ, которую заполнил сам уехавший.

Для граждан РФ действует презумпция резидентства. Человек считается резидентом до тех пор, пока не доказано обратное. Причём доказывать должна налоговая служба. Автоматического обмена данными между налоговой и пограничной службой нет. Но по запросу ФНС может получить данные о ваших отъездах из РФ. По сведениям о пересечении границы не сложно подсчитать фактическое количество дней отсутствия.

Валютное резидентство

Вопрос налогового резидентства мы рассмотрели

Важно уяснить, что оно не связано с гражданством и зависит только от длительности пребывания в той или иной стране. Можно быть гражданином Узбекистана и при этом налоговым резидентом РФ, а можно, наоборот, быть гражданином России и налоговым нерезидентом РФ

Валютное резидентство, наоборот, связано с гражданством. Пока вы гражданин РФ, вы будете оставаться валютным резидентом России.

Как бы долго вы ни прожили в другой стране, вы всегда должны подчиняться российским законам о валютном контроле.

В 2023 году для валютных резидентов действуют такие ограничения:

- Запрещено вывозить наличную валюту свыше 10 000 долларов и эквивалент ей.

- Нельзя снимать наличную валюту со счетов, открытых после 9 марта 2022 года.

- Со счетов, открытых до 9 марта 2022 года, можно снимать не более 10 000 долларов и эквивалентные суммы.

- Получать входящие валютные переводы наличными можно только в рублях.

- Со счёта в российском банке на свои счета в зарубежных банках можно переводить не более 1 000 000 долларов в месяц и эквивалентные суммы.

- Без открытия счёта нельзя переводить себе или другим более 10 000 долларов или эквивалентные суммы. Речь идёт о платёжных системах, например, «Золотая корона».

Валютный резидент может открывать иностранные счета. Запрета на это нет. Но налоговые резиденты обязаны отчитываться об открытии счёта в налоговую. Налоговые нерезиденты могут не оповещать ФНС. Подробнее о том, какие есть ограничения на перевод денег и на какие штрафы можно попасть за безобидные на первый взгляд операции, читайте в статье «Валютные переводы за границей. Как не избежать штрафа?».

Что такое сертификат налогового резидента, и где его можно получить?

Сертификат налогового резидента, или справка о резидентстве официально подтверждает факт наличия фискальной связи между гражданином / ИП / юридическим лицом и государством. Справку о резидентстве РФ может затребовать как иностранный налоговый орган (в случае осуществления деятельности резидентом России на территории другого государства), так и иностранный партнер для уменьшения своих налогов в случае, если его поставщик – резидент РФ. Российские логистические компании при операциях ВЭД запрашивают у иностранных партнеров документальное подтверждение того, что клиент является налоговым резидентом иностранного государства, чтобы избежать уплаты налога в размере:

- 10% от использования, содержания или сдачи в аренду (фрахта) судов, самолетов или других подвижных транспортных средств или контейнеров, включая трейлеры и вспомогательное оборудование, необходимое для транспортировки, в связи с осуществлением международных перевозок;

- 20% со всех доходов (за исключением указанных в подп. 2 п. 2, с учетом положений ) от стоимости счета клиента в казну РФ. При предоставлении сертификата резидентства иностранного государства, логистическая компания оплачивает 100% суммы по счету.

При непредоставлении сертификата, 10% или 20% от суммы счета взимается с клиента и перечисляется в казну. Такой процесс взаимодействия не способствует долгосрочному развитию отношений с подрядчиком, а предоставление сертификата с их стороны не всегда возможно. Клиенты не соглашаются терять свою выручку и работать на невыгодных условиях. Возникают спорные вопросы, которые невозможно решить без обращения НК РФ.

Порядок выдачи документа, подтверждающего статус налогового резидента Российской Федерации

^

- через интерактивный сервис ФНС России

- по почте по адресу, указанному в заявлении о представлении документа, подтверждающего статус налогового резидента Российской Федерации.

Документ, подтверждающий статус налогового резидента Российской Федерации, может быть выдан для целей применения двустороннего международного договора Российской Федерации об избежании двойного налогообложения, а также для иных целей, требующих подтверждения статуса налогового резидента Российской Федерации.

Документ, подтверждающий статус налогового резидента Российской Федерации, выдается за один календарный год в соответствии с тем календарным годом, который указан в заявлении.

Документ, подтверждающий статус налогового резидента Российской Федерации, может быть выдан за предыдущие календарные годы.

При необходимости получения нескольких экземпляров документа, подтверждающего статус налогового резидента Российской Федерации за одни календарный год, налогоплательщик вправе вместе с заявлением направить сопроводительное письмо с указанием необходимого количества экземпляров.

В соответствии с Приказом срок рассмотрения заявления о представлении документа, подтверждающего статус налогового резидента Российской Федерации, составляет:

- 10 календарных дней в случае подачи заявления в электронной форме через интерактивный сервис.

- 20 календарных дней в случае подачи заявления лично или по почте.

Различия в налогообложении резидентов и нерезидентов

Если физические лица являются налоговыми резидентами РФ, то это дает им право на особый порядок налогообложения на территории нашей страны. Уплачивать установленные на территории РФ налоги должно любое лицо, осуществляющее свою деятельность в пределах государства, независимо от прочих факторов. Но различия в вопросах налогообложения резидентов и нерезидентов весьма значительны.

Согласно ст. 209 НК РФ в список объектов налогообложения по НДФЛ — это налоговые резиденты РФ — входят доходы, полученные как от источников, расположенных на территории России, так и за ее пределами.

Важно отметить, что в этой сфере действует ряд дополнительных нормативных актов и международных договоров, призванных не допускать случаев двойного налогообложения. Однако в любом случае налоговый резидент должен отчитаться за полученный им за пределами РФ доход и доказать уплату налога иностранному государству в порядке, предусмотренном соответствующим международным договором/соглашением

Нерезиденты же обязаны уплачивать налоги только за доходы, которые ими были получены от источников, расположенных на территории Российской Федерации.

Отличается также и установленный размер налоговой ставки для тех и других. К примеру, общая налоговая ставка по налогу на доходы физлиц для налоговых резидентов составляет всего 13% от размера дохода, и лишь в некоторых ситуациях ее размер может доходить до 35%, хотя число таких случаев весьма ограничено. Так, в соответствии со ст. 224 НК, налог на доходы физ. лиц в указанном размере взимается тогда, когда таковые получены в результате выигрыша в лотерею, розыгрыша призов, участия в игре или при иной подобной деятельности. При этом налог начисляется только на сумму, которая превышает 4000 рублей.

Для нерезидентов же налоговая ставка установлена в размере 30% вне зависимости от того, каким образом был получен доход.

***

Таким образом, налоговый резидент РФ — это физическое лицо, которое проживает на территории России не менее 183 дней в течение календарного года и/или имеет постоянное место жительства в России.

***

Больше полезной информации — в рубрике “Налоговая система”.

Валютный нерезидент

В соответствии с федеральным законом №173-ФЗ «О валютном регулировании и валютном контроле» к валютным резидентам относятся:

– физические лица, являющиеся гражданами РФ;

– постоянно проживающие в РФ на основании вида на жительство иностранные граждане и лица без гражданства;

– юридические лица, созданные в соответствии с законодательством РФ, а также находящиеся за пределами РФ их филиалы, представительства и иные подразделения;

– дипломатические представительства, консульские учреждения РФ, постоянные представительства РФ при международных (межгосударственных, межправительственных) организациях, иные официальные представительства РФ и представительства федеральных органов исполнительной власти, находящиеся за пределами РФ;

– Российская Федерация, субъекты Российской Федерации, муниципальные образования, выступающие в отношениях, регулируемых валютным законодательством РФ.

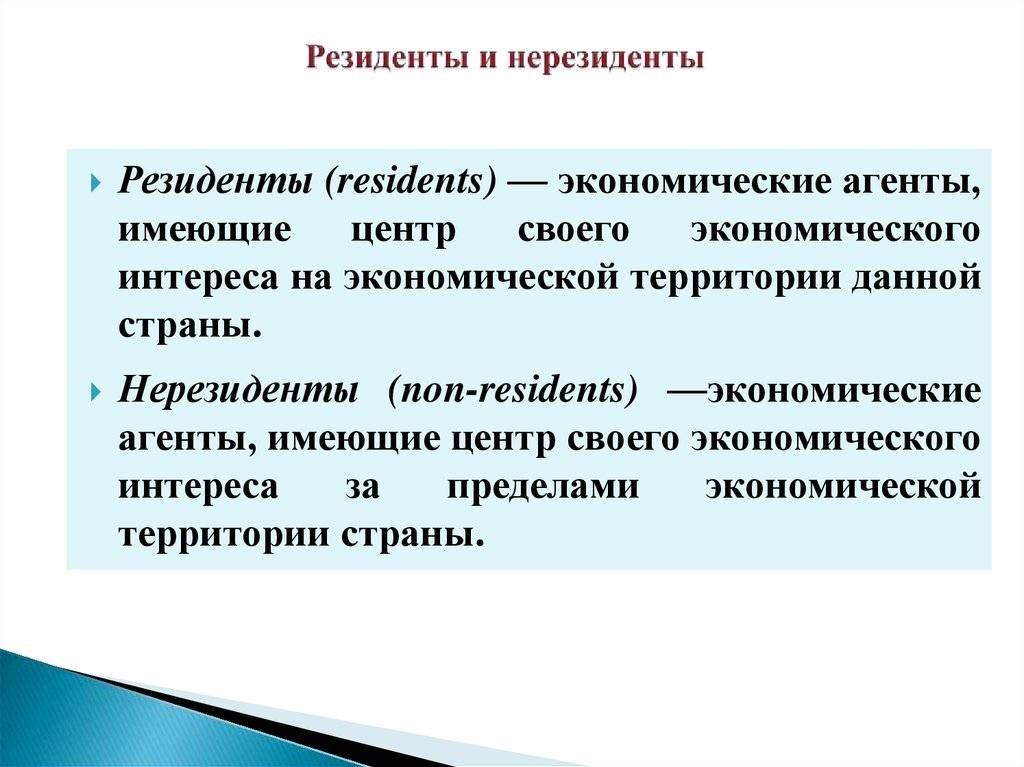

Нерезидентами признаются все экономические агенты, не являющиеся резидентами.

Эти статусы используются для закрепления порядка осуществления валютных операций. Между резидентами и нерезидентами они допускаются на территории РФ без ограничений, за исключением операций движения капитала. Валютные операции между резидентами запрещены, за исключением операций, отдельно установленных законодательством РФ.

Ставка НДФЛ для нерезидентов и резидентов

Конечно, все ставки отличаются, поэтому разберем каждый по отдельности:

- Ставка в размере 30% применяется для налоговых нерезидентов, куда учитываются все доходы за исключением: дивидендов от российских предприятий (в данном случае 15% налога).

- Высококвалифицированные специалисты, вне зависимости от того, является человек резидентом или нет, налоговое обложение составит 13%.

- Девятипроцентная налоговая ставка применяется для резидентов страны, которые получают дивиденты от российских организаций и предприятий.

- Облигации с ипотечными покрытиями, которые были эмитированными до начала 2007 года.

Существуют специальные коэффициенты, которые устанавливаются государством ежегодно. Например:

- 1.329 налог на имущество физических лиц.

- 1.154 торговый сбор.

- 1.514 НДФЛ.