Как открыть счет в японском банке

При открытии в одном из банков Японии счета обычно возникает проблема, если иностранец проживает в стране менее 6 месяцев. Выдвигают этот минимум большинство местных финансовых учреждений.

Если сроки критичны, выход видится в обращении в Shinsei Bank – там условие о проживании в течение полугода не действует. А вот после пребывания в Японии более 6 месяцев открыть счет иностранец может в любом ее банке.

Для этого ему нужно предоставить такие документы:

- заграничный паспорт;

- подтверждение факта постоянного проживания в Японии (например, счета на оплату коммунальных услуг).

Также потребуется приобрести так называемую регистрацию ханко (резиновые штампы и печати на свое имя), а также лицензированный ханко-карвер (это то же ханко, только имя записывается не иероглифами, а буквами азбуки хирагана). Дело в том, что при открытии счета в японском банке собственноручная подпись действительной не считается.

Какие банки функционируют в Японии

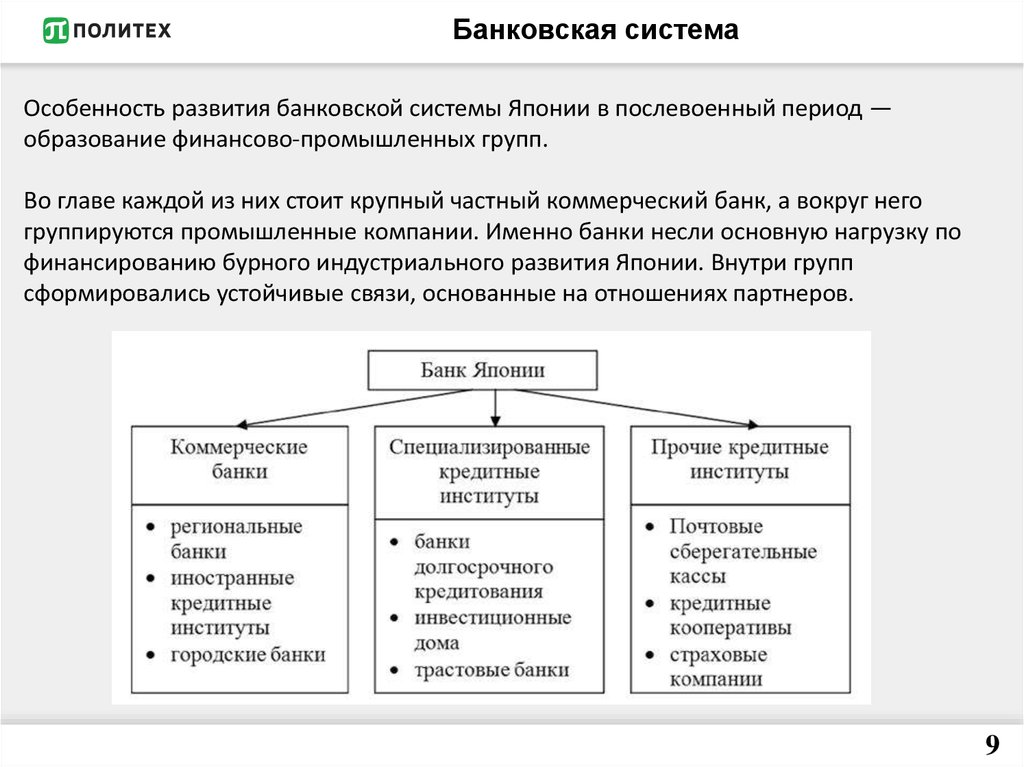

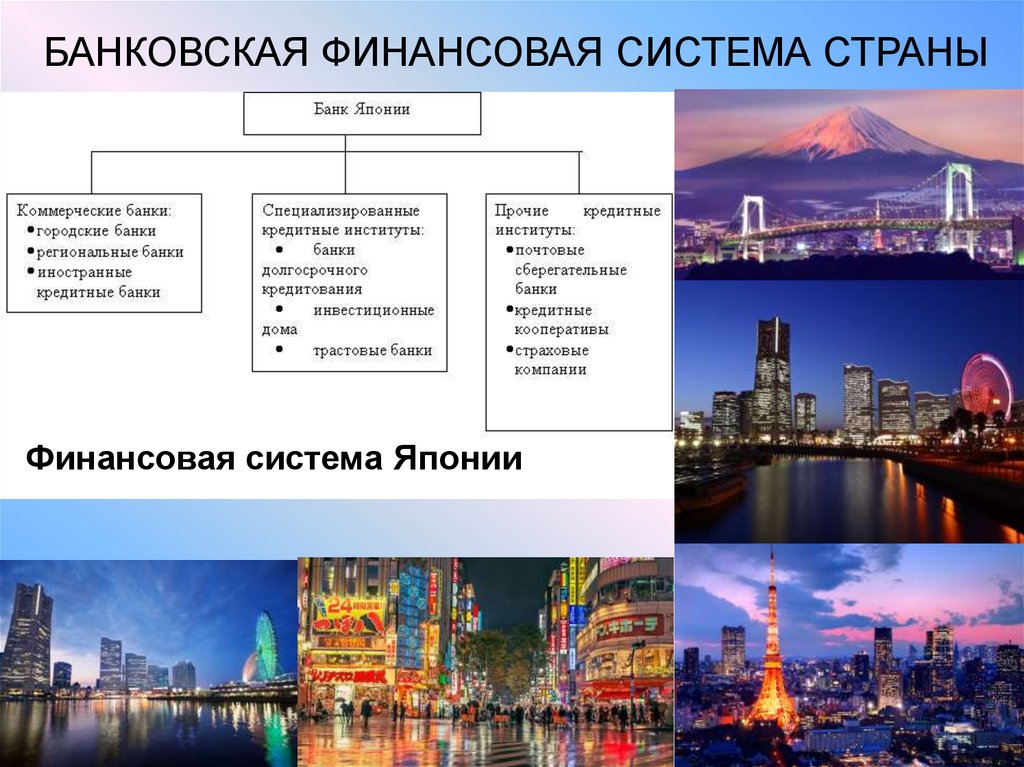

Банковская система Страны восходящего солнца в настоящее время трехуровневая и включает:

- Центральный Банк (Bank of Japan).

- Общенациональные коммерческие банки.

- Кооперативно-кредитные учреждения.

Рассмотрим эти уровни несколько подробнее.

Центральный банк Японии

В число основных функций японского Центробанка входят:

В число основных функций японского Центробанка входят:

- денежная эмиссия;

- финансовое регулирование экономики;

- осуществление межгосударственных расчетов;

- проведение операций с валютой разных стран;

- кассовое обслуживание казначейства.

Деятельность ЦБ Японии регулируется законом от 1942 года, фактически поставившим его под контроль правительства. Изменять политику Центробанка наделен правом министр финансов Кабинета министров Японии.

В состав этого органа входят 7 членов, 5 из которых обладают правом голоса: президент (назначается правительством на 5-летний срок) и по одному представителю от региональных и городских банковских организаций, сельского хозяйства и промышленности (их продолжительность работы в комитете – 4 года). Два члена, не наделенные правом голоса, – представители Управления экономического развития и Министерства финансов.

Японские коммерческие банки

Основой японской банковской системы являются общенациональные коммерческие финансовые организации. На их долю приходится порядка 80 % от общего капитала всей системы. Коммерческие банки Японии подразделяются на:

Основой японской банковской системы являются общенациональные коммерческие финансовые организации. На их долю приходится порядка 80 % от общего капитала всей системы. Коммерческие банки Японии подразделяются на:

- городские кредитно-денежные учреждения, формирующие ядро банковской системы;

- банки регионального уровня;

- трастовые финансовые организации;

- банки, ориентированные на долгосрочное кредитование;

- региональные финансовые структуры второго разряда. В их распоряжении находятся, как правило, капиталы относительно небольшого объема, и обслуживают они преимущественно мелкие фирмы и частные лица.

Крупнейшие банки Японии, входящие в самые мощные финансовые группы, представлены ниже:

- “Токай банк”,

- “Сумитомо банк”,

- “Санва банк”,

- “Асахи”,

- “Мицубиси банк”,

- “Фудзи банк”,

- “Сакура”,

- “Дайити Канге банк”.

Головные офисы большинства из них открыты в столице страны – Токио, а также в Осаке.

Другие банки

Важным звеном японской банковской системы являются кредитные трудовые кооперативы, кредитные кооперативы и ассоциации. Кроме того, широкая сеть представлена финансовыми структурами, обслуживающими сферы лесного и сельского хозяйств.

Далее идут почтово-сберегательные кассы (30 %) Замыкает список с долей, равной 18 % от общих накоплений, кредитная кооперация.

В послевоенный период в Японии начали активно открываться отделения иностранных банков. Но до 1980-х годов на их деятельность накладывались жесткие ограничения. Именно тогда, чтобы избежать ответных репрессий по отношению к кредитно-финансовым институтам Страны восходящего солнца, работающим в других государствах, были предприняты шаги по расширению прав иностранных банков, функционирующих в Японии.

В частности:

- предоставлена возможность доступа к местным депозитам;

- аннулированы требования о необходимости предварительного оповещения при получении суточных займов;

- сняты лимиты на объем кредитов на межбанковском рынке.

Из иностранных банков господствующее положение в Японии занимают американские кредитно-денежные организации. В первую очередь это First National City Bank of New York, Chase Manhattan Bank, а также Bank of America. На их долю приходится порядка 30 % всех займов, предоставленных в Японии зарубежными банками.

БИБЛИОГРАФИЯ

- Juichi Soyeda: A History of Banking in Japan, Curzon, 1996.

- Peter Drysdale and Luke Gower: The Japanese economy. Part 2. Volume V: capital markets. Routledge London and New York, 1999.

- William M. Tsutsui: Banking in Japan: The evolution of Japanese banking, 1868 – 1952, Taylor & Francis, 1999.

- Records of the Bank of Japan Archives: Recent Trends in Researches in Japanese Economic History: Bank of Japan / Mari Ohnuki, Daisuke Murakami and Masanori Takashima – Prepared for Asia-Pacific Economic and Business History Conference, 18 – 20 February, 2009.

- Japanese Financial Markets: Junichi Ujiie Elsevier President and CEO Nomura Holdings, Inc.: Woodhead publishing limited Cambridge, England, 2002.

- Pamphlet of Financial Services Agency: Tokyo, Japan, 2016.

- Bank regulatory structure: Japan: report to the Honorable Charles E. Schumer, House of Representatives: United States general Accounting Office, 1996.

- Rene Bosch: Banking regulation, Sweet & Maxwell, 2012.

- The Role of Long-Term Credit Banks Within the Main Bank System: Frank Packer Federal Reserve Bank of New York, 1993.

- Nihon Kogyo Shinbunsha: Business Japan, Nihon Kogyo Shimbun, 1990.

- Lusina Ho, Rebecca Lee: Trust Law in Asian Civil Law Jurisdictions: A Comparative Analysis: Cambridge University Press, 2013.

- Annual report: Hokuhoku Financial Group, Inc., 2015.

- Japan selected issues: International Monetary Fund – 2013.

- Rien T. Segers: A New Japan for the Twenty-First Century: An Inside Overview of Current Fundamental Changes and Problems, Routledge. 2008.

- Конституции зарубежных стран: Великобритания, Франция, Германия, Италия, Европейский союз, Соединенные Штаты Америки, Япония, Индия: Учеб. пособие / Сост., пер., введ. и вступ. ст. В.В. Маклакова. 5-е изд., перераб. и доп. М.: Волтерс Клувер, 2006.

- Правовое регулирование финансового контроля в Российской Федерации: проблемы и перспективы: Монография / Отв. ред. Е.Ю. Грачева. М.: Норма; ИНФРА-М, 2013.

- Деньги. Кредит. Банки / Под ред. В.Ф. Жукова. М.: Юнити Дана, 2010.

- Саркисянц А. Российская банковская система: специфика развития // Бухгалтерия и банки. 2013. N 4.

Центральный банк Японии

На первом уровне японской банковской структуры располагается Центральный банк – Банк Японии, 55% акций которого принадлежит государственному аппарату управления, т.е. частные инвесторы не принимают участия в капитале такого банка. На сегодняшний день уставный капитал Банка Японии составляет порядка 100 млн. иен. Среди основных функций Центрального Банка можно выделить следующие:

- эмиссия денежных средств;

- осуществление денежно-кредитной политики;

- осуществление различного рода международных расчетов;

- выполнение валютных операций;

- кассовое обслуживание государства.

На сегодняшний день Центральный Банк действует на основании законодательства 1942 года, который ограничивает деятельность Банка Японии и дает право министру финансов право изменять направления политики Банка Японии. В 1949 году был организован Политический комитет (Комитет по выработке политики), который выступил в качестве органа, определяющего высшие интересы государства в финансовой и денежно-кредитной сферах. Однако, лишь пять из семи членов такого комитета имеют право голоса: Президент, который может быть назначен на срок не более 5 лет, и по одному представителю от региональных банковских структур, промышленности и сельского хозяйства, которые могут быть назначены лишь на срок до 4 лет. Остальные члены Комитета, а именно представители министерства финансов и Управления экономического планирования, не имеют права голоса.

Вопросы, решение которых относится к функционалу Политического комитета, отражены в соответствующем законе о Банке. Комитет определяет основные направления банковской деятельности и управления Банком Японии.

Российские банки в Китае

К 2018 году году из всех стран СНГ только Россия открыла в Поднебесной несколько банковских учреждений. В частности, на территории Китая действует 8 представительств и один филиал банка «ВТБ». Причем представительство «ВТБ» в Пекине осуществляет операции лишь по экспортно-импортным аккредитивам. Филиал банка был открыт в 2008 году в Шанхае, а его назначение – обслуживание товарооборота между Китаем и Россией.

Представительство банка «Промсвязьбанк» было открыто с целью обслуживания российских компаний «Роствертол» и ЛОМО. Представительства остальных банков, в числе которых «Сбербанк», «Газпромбанк» и Центральный банк России, также ориентированы на конкретный круг китайских клиентов, однако действуют на территории КНР без права осуществления банковских операций.

Российские банки и страховые компании в Китае:

- филиал Банка ВТБ (г. Шанхай): тел.: (+86-10) 6592-8905;

- сбербанк (ПАО): тел.: (+86-10) 6462-7563;

- банк ВТБ (ПАО): тел.: (+86-10) 8526-2800;

- газпромбанк (АО): тел.: (+86-10) 6563-0516;

- промсвязьбанк (ПАО): тел.: (+86-10) 8512-0068;

- страховая группа СОГАЗ: тел.: (+86-10) 8523-3050.

Представительство ПАО Сбербанк в Китае

Адрес:

- Китайская Народная Республика, 100125 Пекин, Район Чаоян, ул. Лянмачао 50;

- офисное здание Люфтганза центр, Офис C305/306A (Lufthansa Centre C305/306A;

- Liangmaqiao Rd. #50, Chaoyang District, Beijing, 100125, PRC);

- телефон: +86 (10) 64627039;

- факс: +86 (10) 64627563.

В июне 2010 года ПАО Сбербанк получил разрешение Китайской банковской регуляторной комиссии на открытие представительства в г. Пекине (КНР). В сентябре 2010 года была завершена регистрация представительства.

Основная задача выхода ПАО Сбербанк на рынок КНР — расширение возможностей для обслуживания клиентов Банка, имеющих деловые интересы в КНР, представление и защита интересов Банка в КНР, в том числе, углубление взаимовыгодного сотрудничества с финансовыми институтами КНР.

- http://china-lawyer.ru/banki-kitaya-i-gonkonga

- http://emigranto.ru/strany-azii/kitai/bankovskaia-sistema-kitaia.html

- http://www.russchinatrade.ru/ru/useful-info/rep-ru-in-cn

- http://www.banki.ru/wikibank/bankovskaya_sistema_kitaya/

- http://sapsan-logistics.ru/banki-kitaya

- https://foreignbanks.ru/wp-admin/post.php?post=94&action=edit

Ипотечное кредитование в Японии

Япония – одно из самых лояльных государств в отношении условий ипотеки. Процентная ставка Банка Японии по кредиту составляет всего 2% годовых, а срок кредитования может доходить до 50 лет. Если человек не успевает выплатить кредит при жизни, задолженность переходит к его детям. Первоначальный взнос составляет 10% от рыночной стоимости выбранного жилья.

![124. банковская система японии. деньги. кредит. банки [ответы на экзаменационные билеты]](https://thailand-good.ru/wp-content/uploads/1/b/5/1b5f06cd86dce03c132beb0a69ec3568.jpeg)

Краткая характеристика японской недвижимости

Страна восходящего солнца довольно дорогая для жизни, а недвижимость здесь стоит баснословных денег. И все же и коренному японцу, и иностранцу выгоднее купить жилье, чем арендовать его. Ипотека – единственная возможность для японцев позволить себе приобрести жилье.

Получение кредитов

Для того чтобы получить кредит в финансовом учреждении в стране происхождения, иностранец должен иметь долгосрочное разрешение на работу или вид на жительство.

Для оформления кредитного договора необходимо выполнить следующие действия

- Сбор документации. В дополнение к любому из вышеперечисленных пунктов, вам необходимо предоставить доказательства того, что ваша заработная плата стабильна и достаточна для надлежащего исполнения кредитного договора. Кроме того, компания, которую вы нанимаете, должна быть зарегистрирована в Японии.

- Приобретение регистрации ханко.

- Обратиться в банк за кредитными средствами.

Однако нерезиденты должны быть готовы к тому, что в любом случае им может быть отказано в выдаче кредита. Не исключен и такой результат, если гражданин другой страны обратится в банк с иностранным капиталом, например, в тот же Shinsei Bank

Однако в последнем случае вероятность положительного решения выше, поскольку финансовое учреждение принимает во внимание качество кредитной истории клиента в его родной стране. Если она не запятнана, то вероятность того, что деньги будут одобрены, выше. Если этот способ не сработал, а деньги все равно нужны, вы можете воспользоваться услугами независимого финансового учреждения для иностранцев

Конечно, процентные ставки выше, чем в банках

Если этот способ не сработал, а деньги все равно нужны, вы можете воспользоваться услугами независимого финансового учреждения для иностранцев. Конечно, процентные ставки выше, чем в банках.

Рейтинг китайских банков

Многих интересует вопрос о том, какие китайские банки являются самыми лучшими. Чтобы дать на него исчерпывающий ответ, ниже представлен рейтинг банковских учреждений КНР.

“Большая четверка”

Под контролем банков, которые входят в состав “Большой четверки”, пребывает около 60 % местного рынка банковских услуг.

- Самым крупным среди них является Промышленно-торговый банк Китая (Industrial and Commercial Bank of China, ICBC). Был основан в 1984 году. Штаб-квартира находится в столице – Пекине. Это учреждение является самым большим банком на планете. Сумма его активов по состоянию на 2019 год превышает 4 триллиона долларов. В Китае же на его долю приходится около 1/5 рынка банковских услуг.

- На втором месте в мире и в КНР – Строительный банк Китая (China Construction Bank, ССВ). Функционирует с 1954 года. Штаб-квартира учреждения также расположена на территории Пекина. Объем активов данного банка составляет около 3,4 триллиона долларов. Учреждение создавалось для осуществления государственных взаиморасчетов, но со временем было перепрофилировано в коммерческое. Сегодня по всему миру функционирует свыше 14 тысяч филиалов Строительного банка Китая. Самые большие из них работают в Нью-Йорке, Сингапуре, Франкфурте, Токио, Люксембурге, Барселоне.

- Третье место в “Большой четверке” и в мире принадлежит Сельскохозяйственному банку Китая (Agricultural Bank of China, АВС) с главным офисом в Пекине. Создан он в 1951 году. Первоначально его предназначение заключалось в помощи рабочим и крестьянам. В наше время суммарный объем активов банка равняется 3,235 триллиона долларов. Учреждение имеет около 24 тысяч отделений по всему миру, в частности, в таких странах, как Япония, Сингапур, Южная Корея, Австралия, США, Германия, Великобритания.

- Почетное четвертое место занимает Банк Китая (Bank of China). Год основания 1912. Это одно из самых первых китайских банковских учреждений. Сегодня оно является государственным коммерческим и функционирует в форме акционерного общества. Сумма активов – около 2,991 триллиона долларов. Отделения Банка Китая успешно работают на территории около 27 стран мира, в том числе и в Российской Федерации. Именно в этом государстве открыто дочернее учреждение, которое получило название «Банк Китая АКБ Элос». В Москве, Хабаровске и Владивостоке есть отделения данного учреждения.

Перечень самых крупных государственных и частных китайских банков

Государственными банками являются учреждения, которые занимают первый уровень современной банковской системы Китая, описанный ранее. Функции центрального банка Китайской Народной Республики возложены на Народный банк Китая. Он основан в 1948 году. Изначально штаб-квартира учреждения располагалась на территории города Шицзячжуан. В 1949 году главный офис перенесли в Пекин.

Объем резервов Народного банка Китая превышает 3,201 триллион долларов. Это эмиссионный, главный платежно-расчетный и кредитный центр государства. Ключевая функция банка – разработка и реализация денежно-кредитной политики на территории страны. В его структуре действует 9 региональных филиалов и 6 заграничных представительств. Более подробные сведения можно получить на информационном сайте Bank-China.ru.

Государственные банковские учреждения, являющиеся банками развития, отвечают за внедрение государственных программ в трех сферах:

- Внешнеторговой: Export-Import Bank of China – Эксим банк Китая; год основания – 1994, имеет 3 зарубежных и свыше 10 региональных представительств и филиалов.

- Промышленной: China Development Bank – Государственный банк развития Китая; год основания – 1994; имеет около 35 филиалов внутри страны и в других государствах мира.

- Сельскохозяйственной: Agricultural Development Bank of China – Банк развития сельского хозяйства Китая; год основания – 1994.

Среди крупных частных банков Китая (после “Большой четверки”) следует назвать:

- Bank of Communications. Является пятым по величине коммерческим банком КНР. Размер активов составляет более 1 триллиона долларов.

- Ping An Bank. Функционирует в Шенчжене, Фучжоу, Шанхае. Входит в структуру компании Ping An Group. Оказывает услуги страхования и управления активами.

- China Merchants Bank. Стал первым банковским учреждением, пребывающим в собственности корпоративных юридических лиц. Имеет свыше 500 филиалов в КНР.

- Minsheng Bank. Оказывает услуги кредитования для среднего и малого бизнеса. В его структуре функционирует до 200 филиалов на территории Китая.

В число известных региональных коммерческих банковских учреждений входят “Банк Цзилинь”, “Банк Даляня”, “Банк Харбина”, “Банк Шэнцзин”.

Рейтинг надежности японских банков

Надежность каждой финансовой организации характеризует ряд показателей, определяющих совокупное состояние ее платежеспособности, кредитоспособности и ликвидности. Одним из главных критериев является размер совокупных активов отдельно взятого банка. Ведь чем их больше, тем выше возможность кредитно-денежного учреждения выполнять финансовые обязательства.

Надежность каждой финансовой организации характеризует ряд показателей, определяющих совокупное состояние ее платежеспособности, кредитоспособности и ликвидности. Одним из главных критериев является размер совокупных активов отдельно взятого банка. Ведь чем их больше, тем выше возможность кредитно-денежного учреждения выполнять финансовые обязательства.

В таблице размещен список банков Японии (ведущие топ-10) по мере убывания совокупных активов (читай – по мере снижения надежности) по состоянию на 2019 год.

| Объем активов, иен | Объем активов, долларов | |

|---|---|---|

| Mitsubishi UFJ Financial Group | 298 193 992 | 2 835 631 |

| Japan Post Bank. | 207 819 504 | 1 976 228 |

| Mizuho Financial Group. | 197 715 575 | 1 880 147 |

| Sumitomo Mitsui Financial Group. | 181 371 336 | 17 244 723 |

| Norinchukin Bank | 102 739 200 | 976 983 |

| Sumitomo Mitsui Trust Holdings | 59 642 931 | 567 166 |

| Resona Holdings | 46 381 987 | 441 063 |

| Concordia Financial Group (результат слияния в 2016 году Higashi-Nippon Bank и Bank of Yokohama) | 18 221 993 | 173 279 |

| Fukuoka Financial Group | 17 732 996 | 168 629 |

| Chiba Bank | 13 839 836 | 131 608 |

Интересный момент. Центробанк Японии в 2016 году ввел на депозиты, размещаемые в нем различными банками, отрицательную процентную ставку – минус 0,1 %. Эта мера призвана стимулировать рост экономики.

Таким образом, финансовые организации вместо того, чтобы получать доход от депозита, вынуждены еще и доплачивать. Однако сохранность их денежных средств гарантируется.

Губернатор

| Управляющий Банка Японии | |

| Действующий Харухико Курода с 20 марта 2013 г. | |

| Стиль | Его Превосходительство |

| Назначающий | В премьер-министр |

| Срок действия | Пять лет |

| Инаугурационный держатель | Ёсихара Сигетоши |

| Формирование | 6 октября 1882 г. |

В Управляющий Банка Японии

(総 裁, сёсай) оказывает значительное влияние на экономическую политику Правительство Японии. Японские законодатели одобрили губернатора Банка Японии Харухико Курода. Видно, что он усыновляет Рефляция политика как часть Абэномика.

Список губернаторов

| # | Губернатор | Вступил в должность | Левый офис |

| 1 | Ёсихара Сигетоши | 6 октября 1882 г. | 19 декабря 1887 г. |

| 2 | Томита Тецуносукэ | 21 февраля 1888 г. | 3 сентября 1889 г. |

| 3 | Кавада Коитиро | 3 сентября 1889 г. | 7 ноября 1896 г. |

| 4 | Ивасаки Яноске | 11 ноября 1896 г. | 20 октября 1898 г. |

| 5 | Тацуо Ямамото | 20 октября 1898 г. | 19 октября 1903 г. |

| 6 | Сигэёси Мацуо | 20 октября 1903 г. | 1 июня 1911 г. |

| 7 | Корекиё Такахаши | 1 июня 1911 г. | 20 февраля 1913 г. |

| 8 | Ятаро Мисима | 28 февраля 1913 г. | 7 марта 1919 г. |

| 9 | Джунносуке Иноуэ (Первый) | 13 марта 1919 г. | 2 сентября 1923 г. |

| 10 | Отохико Итики | 5 сентября 1923 г. | 10 мая 1927 г. |

| 11 | Джунносуке Иноуэ (второй) | 10 мая 1927 г. | 12 июня 1928 г. |

| 12 | Хисаакира Хидзиката | 12 июня 1928 г. | 4 июня 1935 г. |

| 13 | Эйго Фукаи | 4 июня 1935 г. | 9 февраля 1937 г. |

| 14 | Сейхин Икеда | 9 февраля 1937 г. | 27 июля 1937 г. |

| 15 | Тойотаро Юки | 27 июля 1937 г. | 18 марта 1944 г. |

| 16 | Кейдзо Сибусава | 18 марта 1944 г. | 9 октября 1945 г. |

| 17 | Эйкичи Араки (Первый) | 9 октября 1945 г. | 1 июня 1946 г. |

| 18 | Хисато Ичимада | 1 июня 1946 г. | 10 декабря 1954 г. |

| 19 | Эйкичи Араки (второй) | 11 декабря 1954 г. | 30 ноября 1956 г. |

| 20 | Масамичи Ямагива | 30 ноября 1956 г. | 17 декабря 1964 г. |

| 21 | Макото Усами | 17 декабря 1964 г. | 16 декабря 1969 г. |

| 22 | Тадаши Сасаки | 17 декабря 1969 г. | 16 декабря 1974 г. |

| 23 | Тейитиро Моринага | 17 декабря 1974 г. | 16 декабря 1979 г. |

| 24 | Харуо Маэкава | 17 декабря 1979 г. | 16 декабря 1984 г. |

| 25 | Сатоши Сумита | 17 декабря 1984 г. | 16 декабря 1989 г. |

| 26 | Ясуши Миено | 17 декабря 1989 г. | 16 декабря 1994 г. |

| 27 | Ясуо Мацусита | 17 декабря 1994 г. | 20 марта 1998 г. |

| 28 | Масару Хаями | 20 марта 1998 г. | 19 марта 2003 г. |

| 29 | Тошихико Фукуи | 20 марта 2003 г. | 19 марта 2008 г. |

| 30 | Масааки Сиракава | 9 апреля 2008 г. | 19 марта 2013 г. |

| 31 | Харухико Курода | 20 марта 2013 г. | Действующий |

Совет по денежно-кредитной политике

По состоянию на 9 апреля 2021 года правление, ответственное за определение денежно-кредитной политики, состояло из следующих 9 членов:

- Харухико Курода, Губернатор Банка Японии

- Масаёси Амамия, заместитель губернатора Банка Японии

- Масадзуми Вакатабе, заместитель губернатора Банка Японии

- Ютака Харада

- Юкитоси Фуно

- Макото Сакураи

- Такако Масаи

- Хитоши Сузуки

- Гуши Катаока

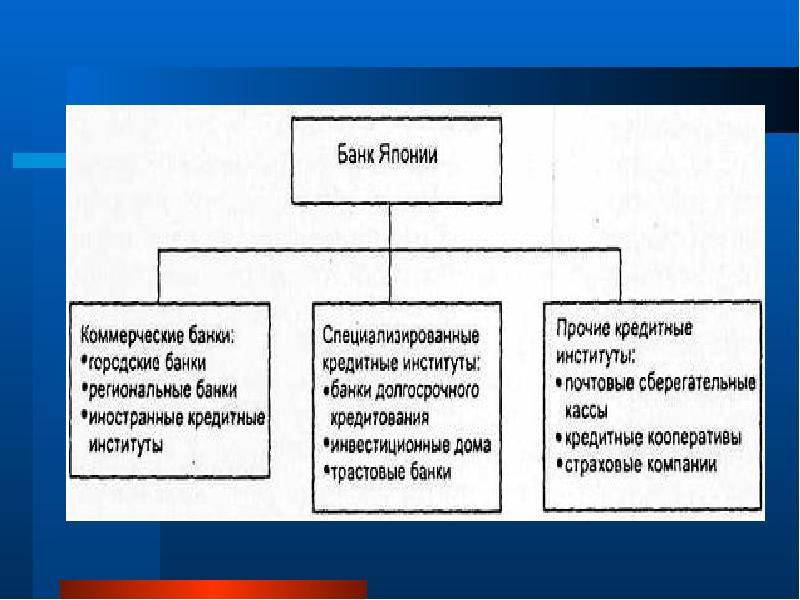

Какие банки функционируют в Японии

Банковская система Страны восходящего солнца в настоящее время трехуровневая и включает:

- Центральный Банк (Bank of Japan).

- Общенациональные коммерческие банки.

- Кооперативно-кредитные учреждения.

Рассмотрим эти уровни несколько подробнее.

Центральный банк Японии

- денежная эмиссия;

- финансовое регулирование экономики;

- осуществление межгосударственных расчетов;

- проведение операций с валютой разных стран;

- кассовое обслуживание казначейства.

Деятельность ЦБ Японии регулируется законом от 1942 года, фактически поставившим его под контроль правительства. Изменять политику Центробанка наделен правом министр финансов Кабинета министров Японии.

С 1949 года функционирует Политический комитет, задачей которого является определение приоритетных интересов государства в денежно-кредитной и финансовой сферах.

В состав этого органа входят 7 членов, 5 из которых обладают правом голоса: президент (назначается правительством на 5-летний срок) и по одному представителю от региональных и городских банковских организаций, сельского хозяйства и промышленности (их продолжительность работы в комитете – 4 года). Два члена, не наделенные правом голоса, – представители Управления экономического развития и Министерства финансов.

Японские коммерческие банки

- городские кредитно-денежные учреждения, формирующие ядро банковской системы;

- банки регионального уровня;

- трастовые финансовые организации;

- банки, ориентированные на долгосрочное кредитование;

- региональные финансовые структуры второго разряда. В их распоряжении находятся, как правило, капиталы относительно небольшого объема, и обслуживают они преимущественно мелкие фирмы и частные лица.

Крупнейшие банки Японии, входящие в самые мощные финансовые группы, представлены ниже:

- “Токай банк”,

- “Сумитомо банк”,

- “Санва банк”,

- “Асахи”,

- “Мицубиси банк”,

- “Фудзи банк”,

- “Сакура”,

- “Дайити Канге банк”.

Головные офисы большинства из них открыты в столице страны – Токио, а также в Осаке.

Другие банки

Важным звеном японской банковской системы являются кредитные трудовые кооперативы, кредитные кооперативы и ассоциации. Кроме того, широкая сеть представлена финансовыми структурами, обслуживающими сферы лесного и сельского хозяйств.

Далее идут почтово-сберегательные кассы (30 %) Замыкает список с долей, равной 18 % от общих накоплений, кредитная кооперация.

В послевоенный период в Японии начали активно открываться отделения иностранных банков. Но до 1980-х годов на их деятельность накладывались жесткие ограничения. Именно тогда, чтобы избежать ответных репрессий по отношению к кредитно-финансовым институтам Страны восходящего солнца, работающим в других государствах, были предприняты шаги по расширению прав иностранных банков, функционирующих в Японии.

В частности:

- предоставлена возможность доступа к местным депозитам;

- аннулированы требования о необходимости предварительного оповещения при получении суточных займов;

- сняты лимиты на объем кредитов на межбанковском рынке.

Из иностранных банков господствующее положение в Японии занимают американские кредитно-денежные организации. В первую очередь это First National City Bank of New York, Chase Manhattan Bank, а также Bank of America. На их долю приходится порядка 30 % всех займов, предоставленных в Японии зарубежными банками.

Особенности кредитования в Японии

Кредитами пользуется практически все работоспособное население Японии. Популярность кредитования объясняется низкими процентными ставками и длительными сроками выплаты. Кроме того, дистанционное банковское обслуживание в Японии позволяет брать минимальные кредиты без особого труда просто через банкоматы.

Иностранцы также имеют возможность взять кредит в Японии при выполнении определенных условий.

В частности, банковское кредитование в Японии для нерезидентов осуществляется при том условии, что иностранец обязательно должен найти поручителя среди граждан Японии.

При этом поручитель должен получить достойную плату за рекомендацию. Более того, иностранец должен иметь вид на жительство в Японии.

К сожалению, иностранцев, желающих получить кредит, ожидает много расходов: уплата различных пошлин и налогов.

REFERENCES (TRANSLITERATION)

- Konstitucii zarubezhnyh stran: Velikobritanija, Francija, Germanija, Italija, Evropejskij sojuz, Soedin. Shtaty Ameriki, Japonija, Indija: Ucheb. posobie / Sost. sb., per., avt. vved. i vstup. st. V.V. Maklakov. 5-e izd., pererab. i dop. M.: Volters Kluver, 2006. S. 608.

- Pravovoe regulirovanie finansovogo kontrolja v Rossijskoj Federacii: problemy i perspektivy: Monografija / Otv. red. E.Ju. Gracheva. M.: NORMA; INFRA-M, 2013. S. 190.

- Den’gi. Kredit. Banki / Pod red. V.F. Zhukova. Juniti Dana, 2010. S. 782.

- Sarkisjanc A. Rossijskaja bankovskaja sistema: specifika razvitija // Buhgalterija i banki. 2013. N 4.

Ипотечное кредитование иностранцев

Процентные ставки по ипотечным займам в Японии самые низкие по сравнению с другими странами – в среднем 1,21 % годовых. Чтобы получить долгосрочный жилищный кредит, россиянин должен соответствовать таким требованиям:

- размер зарплаты – в пределах от 2 млн до 5 млн иен в год (18 886–47 215 долл.);

- претендовать на заем объемом не меньше 1 млн–10 млн иен;

- владеть собственными накоплениями на первоначальный взнос в объеме 10 % от заявленной стоимости приобретаемого объекта недвижимого имущества;

- иметь ВНЖ в Японии.

Существуют также особые условия:

- Наличие поручителя. В этом качестве должен выступать исключительно гражданин Японии. За погашение займа финансовую ответственность он не несет, а лишь подтверждает состоятельность соискателя ссуды. Если при жизни заемщик не погасит кредит, выплатить долг обязаны будут его дети.

- Заемщик выплачивает поручителю денежное вознаграждение – так называемую плату за ключ – до 3 % от стоимости жилого объекта, за то, что тот предоставил возможность получить ипотечную ссуду. Поручителем, кстати, может быть и продавец жилого помещения.

Важно знать, что риелторы обязаны сообщать покупателям все значимые сведения, касающиеся имущества. В частности, перед оформлением документов, должен быть озвучен факт – если он имел место – совершения преступления или самоубийства в продаваемой недвижимости

Особенности проведения денежных переводов

Вопрос о переводе денежных средств из Японии в Россию актуален для россиян, которые ведут трудовую деятельность в Стране восходящего солнца.

Один из наиболее популярных способов выполнения такой операции – использование системы Western Union. В этом случае потребуются персональные данные получателя, и сумма (наличные либо на карте), включающая процент взимаемой комиссии. Ее размер зависит от объема перевода и составляет:

- минимум 10 рублей при сумме транзакции от 3 до 100 рублей;

- максимум 2 528 рублей, если переводится от 50 тыс. до 60 тыс. рублей. За каждые 15 тыс. рублей свыше 60 тыс. дополнительно взимается 500 рублей.

С 2021 года перевести денежные средства можно, используя систему Contact. Все 100 % ее акций принадлежат группе QIWI. Размер комиссии составляет 1,5 % от суммы плюс 15 евро.

Такие же тарифы действуют при переводе денег из России в Японию

Многих интересует возможность перечисления денег при помощи системы WebМoney. В Японии она тоже действует, но со своим российским аналогом не связана. Поэтому сначала нужно будет перевести деньги с банковского счета на электронный кошелек системы, например, PayPal, а уже с него на WebМoney, действующую в России. При этом будут потери на дополнительном звене транзакции.

ОСОБЕННОСТИ БАНКОВСКОЙ СИСТЕМЫ ЯПОНИИ

Японское банковское законодательство построено по американскому образцу и получило значительное развитие только после II мировой войны. Банковская система Японии современного периода – одна из самых развитых и мощных не только в Азиатско-Тихоокеанском регионе, но и в мировом масштабе. Еще в 1995 г. в Японии действовало около 6200 коммерческих финансово-кредитных организаций. Японские банки все шире входят в число ведущих банковских учреждений мира и становятся центром гигантских по капиталу финансово-промышленных групп, реализующих инвестиции в промышленность стран Азии, США и Западной Европы.

Главными элементами банковской системы Японии являются 11 крупных частных банков (Мицуи, Мицубиси, Сумитомо, Фудзи, Дайити Канте, Санва и др.), называемых «городскими», 64 частных местных банков, функционирующих в масштабе одной префектуры, а также три сильнейших частных банка долгосрочного кредитования. Крупный бизнес в основном обслуживается городскими банками. Во главе системы стоит Банк Японии, учрежденный в 1882 г. как Центральный банк.

Центральный Банк учрежден в 1882 г., а в 1942 г. его статус был изменен – создан совет по политике, ставший высшим органом для принятия управленческих решений. Членами этого совета постоянно являются: управляющий банк, представители министерства финансов и агентств по экономическому планированию банковского дела в промышленности. В Банке Японии (уставный капитал 100 млн. иен) 55 % уставного капитала принадлежит правительству, а 45 % — частным компаниям. Банк действует на базе закона 1942 г., поставившего его под жесткий правительственный контроль и дающего право министру финансов изменять политику Банка Японии.

На практике государственные функции выполняет и один из крупнейших коммерческих банков Японии (Банк Токио), который поддерживает корреспондентские отношения с 2 тыс. банков разных стран. Этот банк законодательно наделен правом ведения валютных операций.

Основные банки Японии – коммерческие (народные, региональные и иностранные), они выполняют свыше 300 наименований операций для своих клиентов. Для Японии характерны три категории коммерческих банков:

· 1 категория: городские банки, к которым относятся 13 банков.

· 2 категория: региональные банки, их более 60. Деятельность этих банков ограничена географически размерами префектуры. Основная клиентура – мелкие и средние предприятия, органы местного самоуправления. Имеются три банка долгосрочного кредитования, они учреждены в 1952 г.: Индастриэл бэнк оф Джэнэн, Лонг терм кредит бэнк оф Джэнэн, Никтон кредит бэнк. Они предоставляют долгосрочные кредиты гигантам промышленности, проводят международные операции, выдают ипотечные кредиты, эмитируют собственные облигации.

· 3 категория: траст-банки с филиалами, которых свыше 330. Это дочерние предприятия городских банков. Принимают срочные вклады и займы, выдают кредиты предприятиям и частным лицам.

К кредитной системе Японии относятся 47 страховых компаний, аккумулирующих огромные финансовые средства для инвестирования в ценные бумаги, 220 фондовых компаний. В отличие от других стран мира, законы Японии четко разделяют полномочия между банками и фондовыми компаниями и не позволяют им вторгаться в сферу специализации друг друга. За весь послевоенный период в Японии не было ни одного случая несостоятельности или банкротства банка, что говорит о надлежащем контроле со стороны государства в области банковского контроля и надзора и о поддержке слабых банков.

Кредитные организации Японии классифицируются следующим образом:

1) Центральный банк (Банк Японии);

2) коммерческие банки;

3) специализированные коммерческие институты.

Мелкие сбережения граждан Японии аккумулируют почтово-сберегательные кассы. Эти кассы предоставляют индивидуальным клиентам более широкий набор услуг и на более выгодных условиях хранят сбережения клиентов, чем это делают гигантские городские банки, местные и др. банки, поэтому почтовые ведомства смоги аккумулировать крупные финансовые ресурсы.