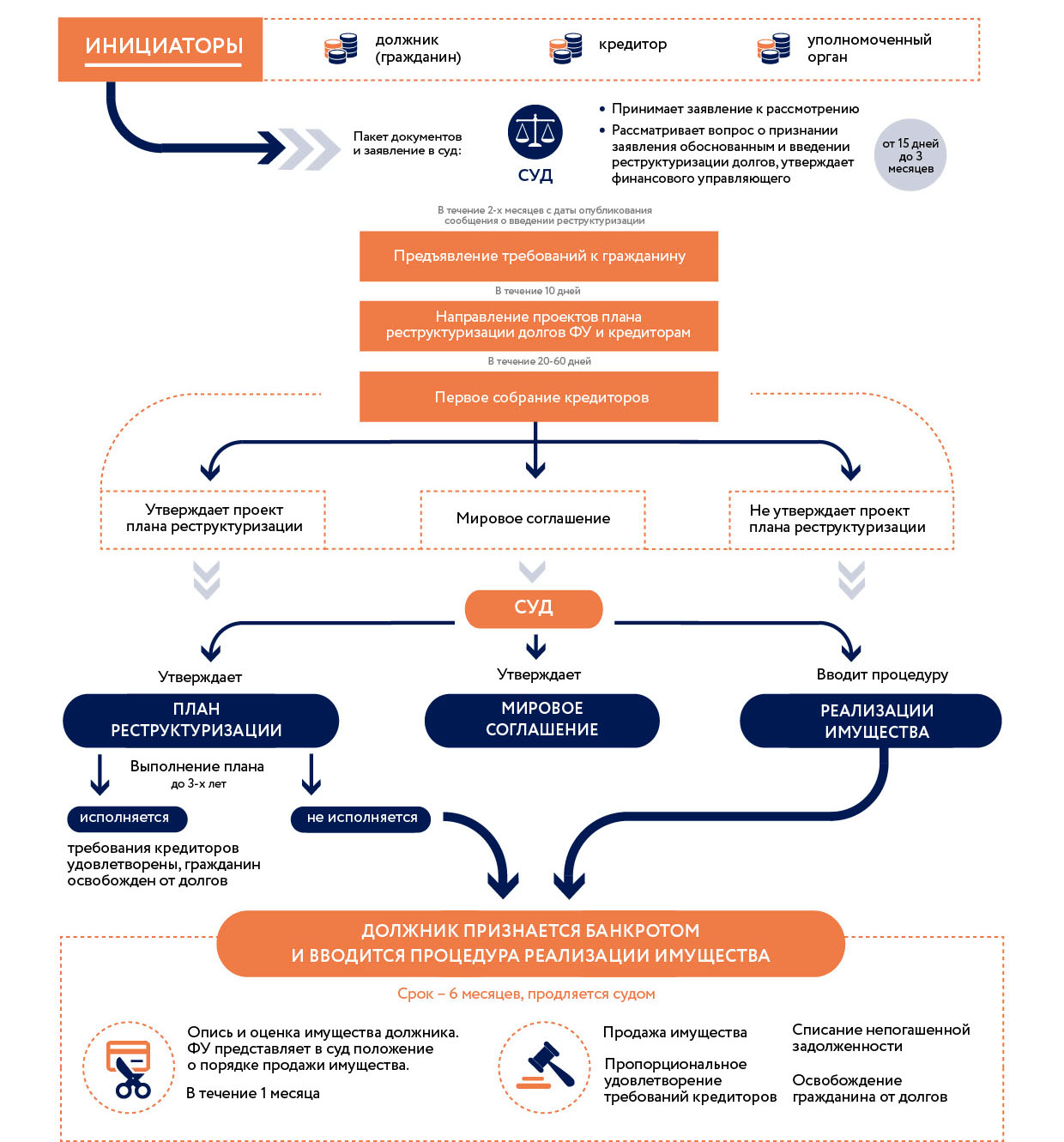

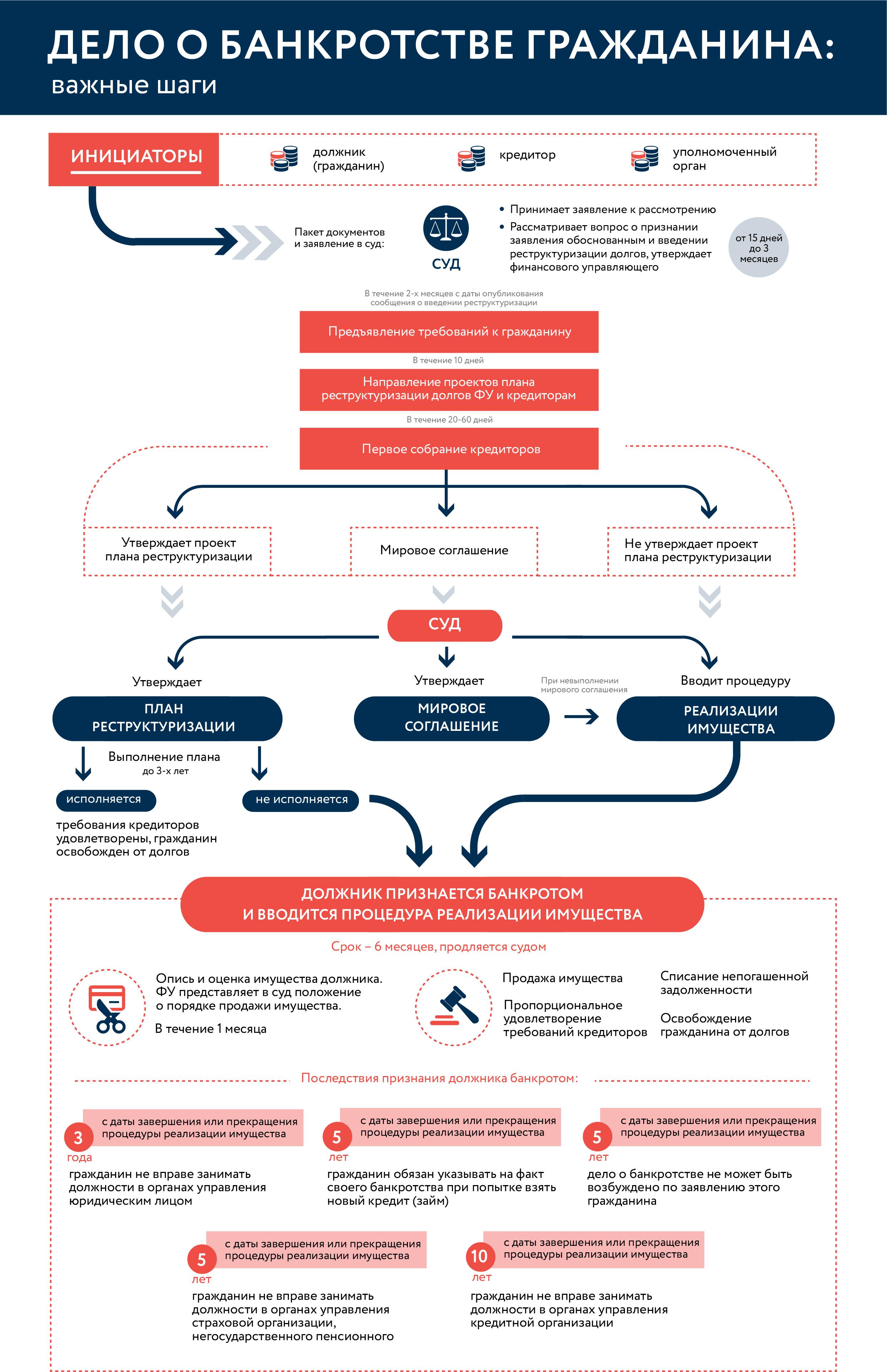

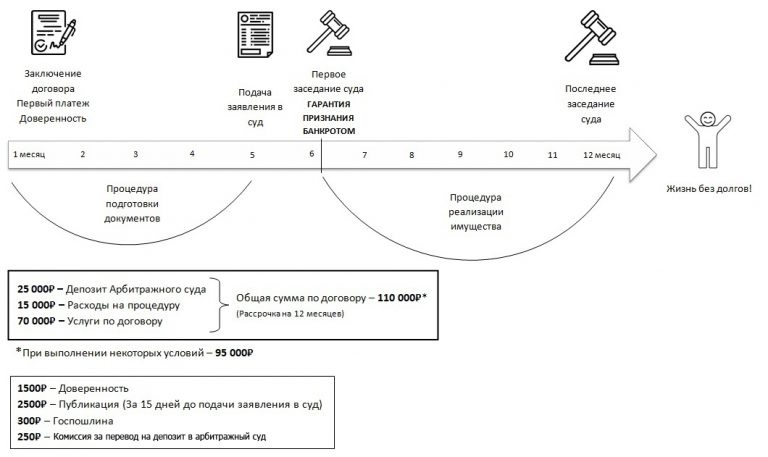

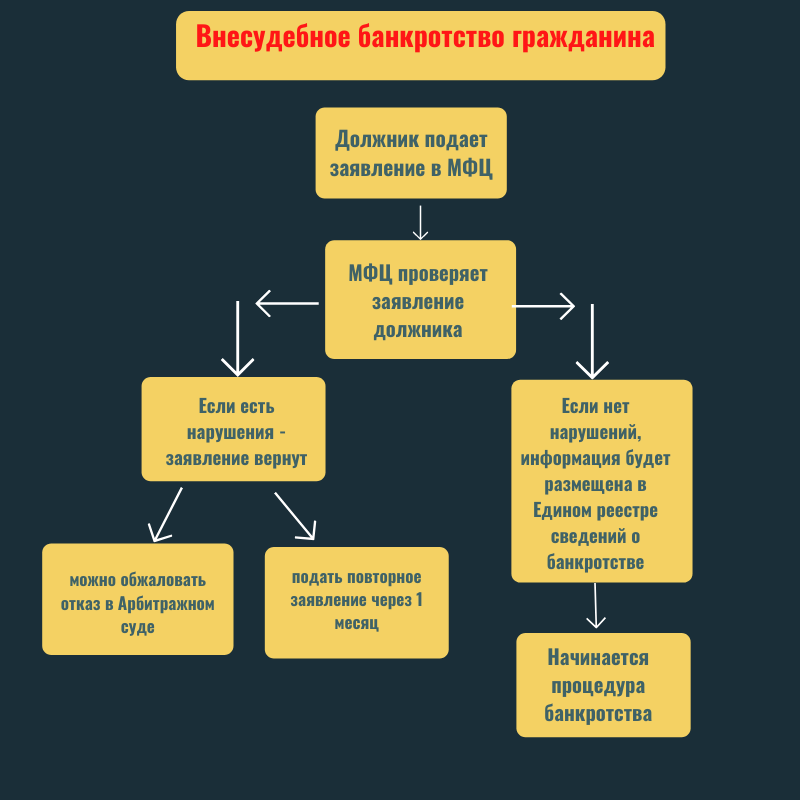

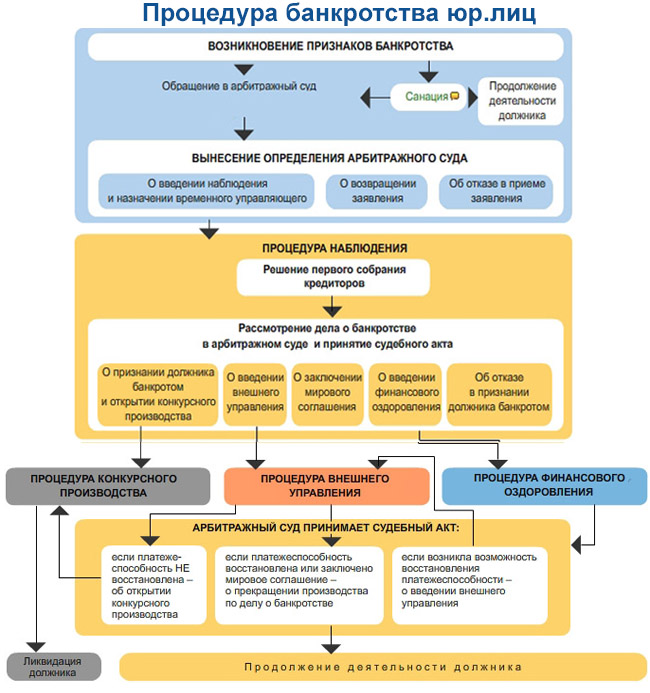

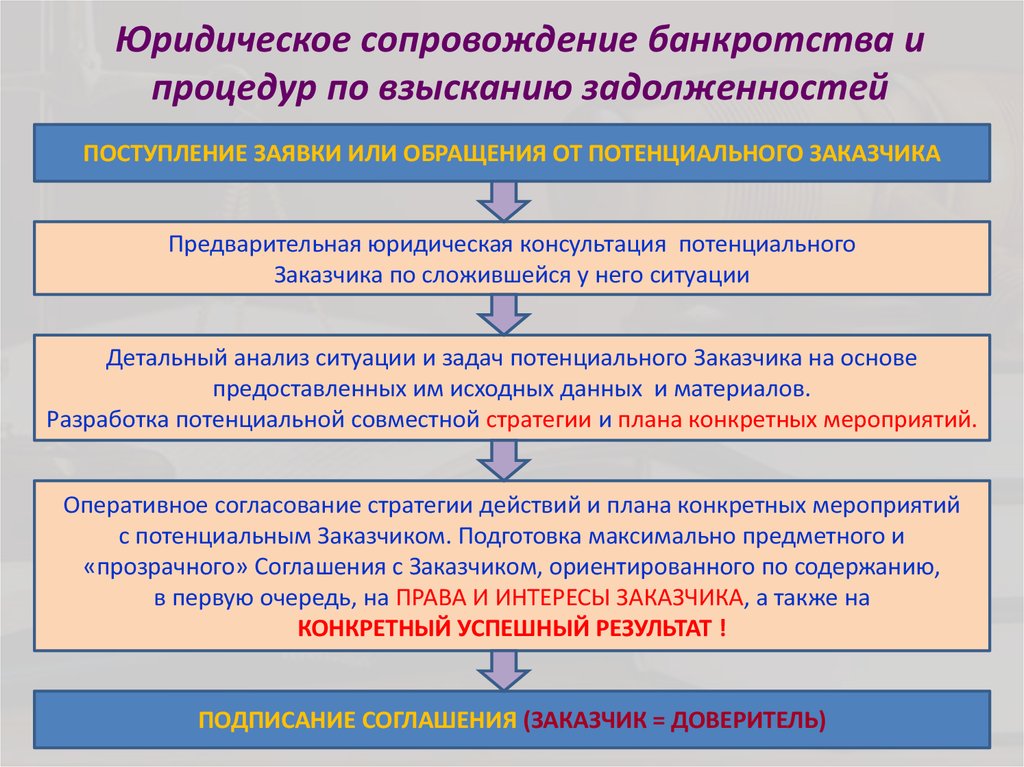

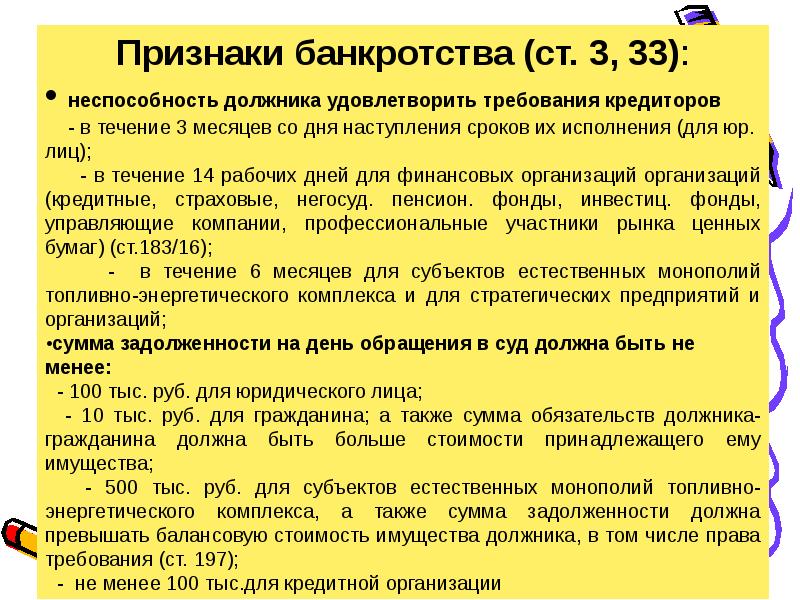

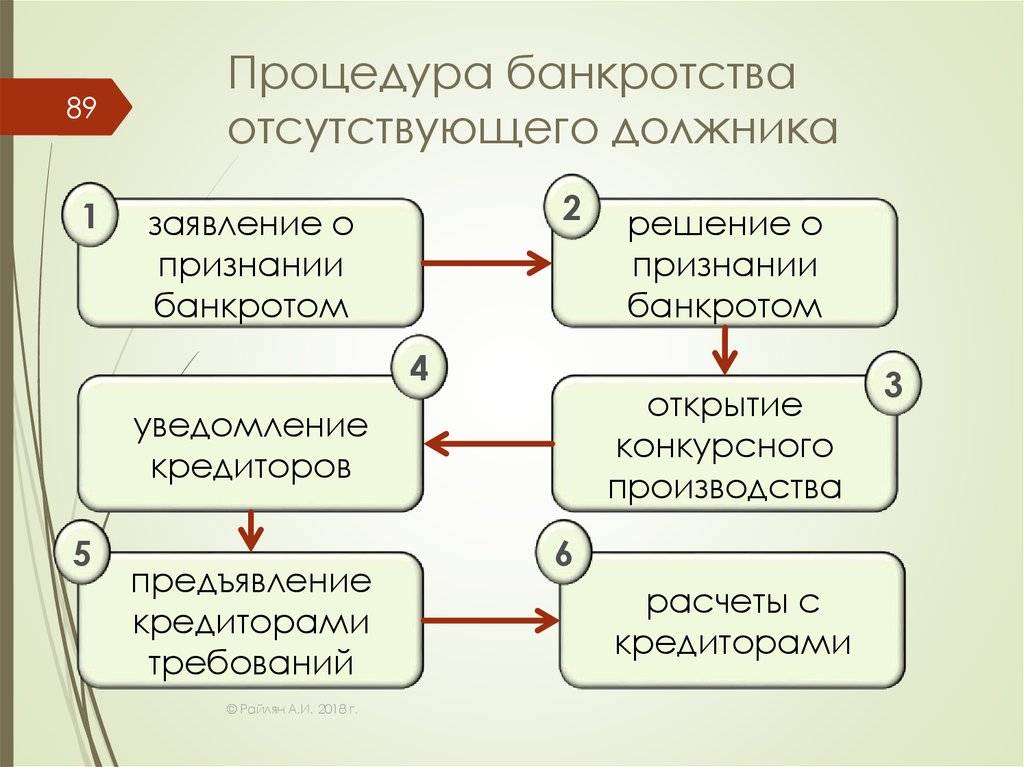

Что делать, чтобы признать себя банкротом

А вот следующий за судом этап является особенностью немецкого правоприменения. После решения суда в Германии банкрот должен в течение 6 лет существовать фактически на прожиточный минимум, а все получаемые им сверх этого доходы отдавать на уплату долгов. Как говорят специалисты, эти 6 лет и являются самыми тяжелыми — причем не только материально, но и психологически.

Интересным является сам процесс разработки и вступления в силу этого закона. Министерство юстиции в 1985 году создало комиссию для подготовки законопроекта. В ней участвовали судьи, специализирующиеся в банкротстве, практики, академики, банкиры, представители торговых союзов.

Основная рубрика публикации в соответствии с рубрикатором ГРНТИ. Авторы, зарегистрированные в системе Science Index, имеют возможность уточнять тематические рубрики своих публикаций.

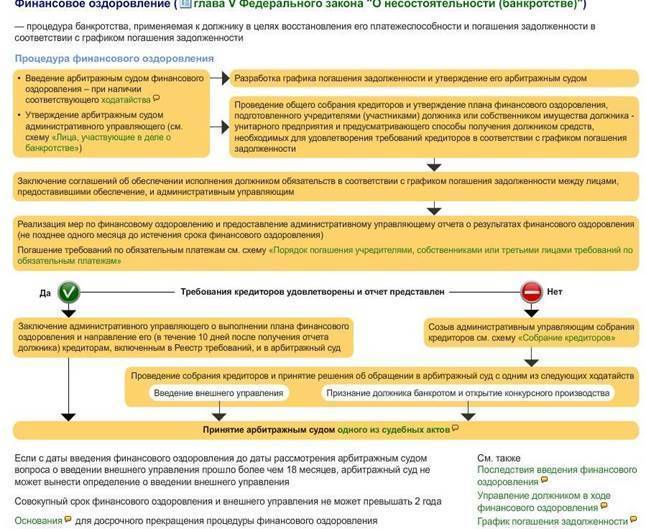

Основной целью действующих нормативных актов, регулирующих несостоятельность, является «прежде всего, конкурсное производство с задачей удовлетворения требований кредиторов. Мировое соглашение играет второстепенную роль».

Таким образом, исторически зачатки правового регулирования банкротства появились в XVIII в. В 1787 г. Конституционный конвент США наделил конгресс полномочиями принимать законодательные акты по разрешению споров кредиторов с должниками. Это было связано с отказом от применения жестокой английской практики регулирования несостоятельности, предусматривавшей в отдельных случаях смертную казнь.

Если банкрот имеет стабильный заработок, но его объема не достаточно для того, чтобы расплатиться со всеми долгами, то у него остается некоторая свобода распоряжаться собственным имуществом, но при этом он обязуется расплатиться с кредиторами в ускоренном порядке.

Входит или нет данная публикация в ядро РИНЦ. Ядро РИНЦ включает все статьи, опубликованные в журналах, индексируемых в базах данных Web of Science Core Collection, Scopus или Russian Science Citation Index (RSCI).

В целом, в США базовый принцип закона носит название freshstart (новый старт), и призвано как можно быстрее освободить человека от долгов и дать ему шанс начать свое дело заново.

Цитируемость, нормализованная по тематическому направлению, рассчитывается путем деления числа цитирований, полученных данной публикацией, на среднее число цитирований, полученных публикациями такого же типа этого же тематического направления, изданных в этом же году. Показывает, насколько уровень данной публикации выше или ниже среднего уровня других публикаций в этой же области науки.

Отличная трёхкомнатная квартира на продажи в Помории. Площадь 95 кв. м. Рассположена в старом городе.

https://youtube.com/watch?v=8Genc2w3ifI

В судебной практике банкротства граждан за 2015 — 2017 г. крайне редки случаи, когда суд автоматически выносит определение об ограничение выезда заграницу банкротам при введении процедуры банкротства. В суд поступило заявление конкурсного о временном ограничении права на выезд гражданина из Российской Федерации в порядке статьи 213.24 Федерального закона «О несостоятельности (банкротстве)» № 127-ФЗ от 26.10.2002.

К финансовым проблемам добавляются множество бытовых. Например, банкротство портит кредитную историю, и даже обычные действия вроде переезда в новую квартиру или открытия банковского счета, требующие справки из агентства кредитных историй, становятся крайне затруднительными.

В случае принятия арбитражным судом решения о признании гражданина банкротом арбитражный суд принимает решение о введении реализации имущества гражданина.В таком случае суд вправе вынести определение о временном ограничении права на выезд гражданина из Российской Федерации.

Когда платежеспособность предприятия или частного лица ухудшается, а кредиторы продолжают требовать выполнения финансовых обязательств по договорам и контрактам, возникают долги, погасить которые невозможно.

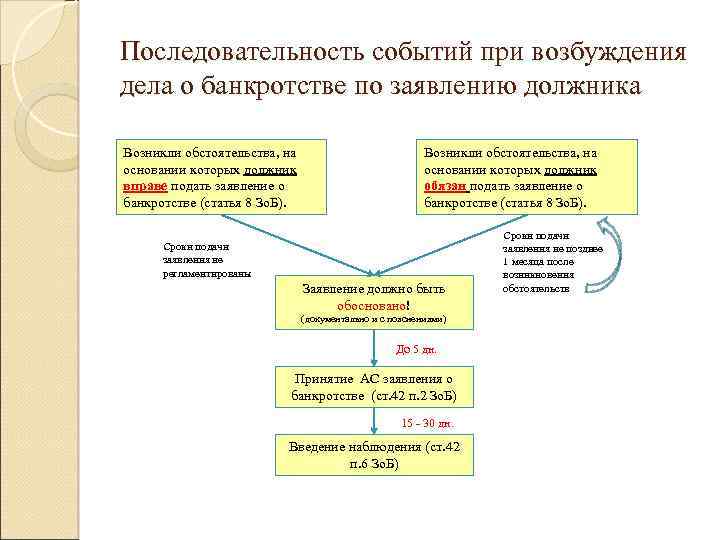

Процедура подачи заявления

Несмотря на то, что процесс отличается в зависимости от штата, в котором рассматривается дело, везде используется одинаковая терминология и общий алгоритм действий, соответствующий Кодексу о банкротстве.

В деле всегда участвуют две основные стороны – должник и кредитор. Должник – это сторона, которая задолжала кредитору. Им может быть компания или частное лицо. Кредитор – это организация или компания, которая утверждает, что должник должен имущество, услугу или деньги. В большинстве дел участвуют сразу несколько кредиторов.

Существуют несколько видов финансовой несостоятельности. Тип его зависит от нескольких факторов, в том числе от того, являетесь ли вы физическим лицом или частью корпорации. Подача заявления осуществляется соответственно положениям Кодекса:

- Физические лица подают ходатайство в соответствии с главами 7 (ликвидация) и 13 (индивидуальное урегулирование задолженности). Все зависит от конкретных обстоятельств;

- Глава 9 – в ней идет речь о муниципальном банкротстве. Это инструкция для городов, поселков, деревень, налоговых, школьных округов, коммунальных служб, которые желают подать заявление о реорганизации;

- Предприятия объявляют о своем финансовом разорении в соответствии с главами 7 (о ликвидации) и 11 (о реорганизации);

- Глава 12 регламентирует эту процедуру для семейных фермеров, рыбаков;

- В 15 Главе Кодекса речь идет о других, трансграничных случаях.

Ликвидационное банкротство означает, что доверительный управляющий продает все не освобожденные от обязательств активы, находящиеся у должника, с тем, чтобы максимально погасить задолженность. Часть долга, которая не может быть погашена этим путем, списывается. Компании обычно стараются подобной процедуры, поскольку она не позволяет продолжать деятельность.

Отдельного внимание заслуживает 11 глава Кодекса – о реорганизации. Большинство проблемных предприятий выбирают именно ее. Заемщик продолжает вести свою деятельность, сохраняет за собой право собственности на все активы, одновременно пытаясь разработать план реорганизации, чтобы расплатиться с кредиторами

Заемщик продолжает вести свою деятельность, сохраняет за собой право собственности на все активы, одновременно пытаясь разработать план реорганизации, чтобы расплатиться с кредиторами.

Ранее у бизнесменов было почти неограниченное количество времени, чтобы придумать подобный план. В 2005 году был принят Закон о предотвращении злоупотреблений банкротством и защите прав потребителей, установивший 120-дневный срок для разработки программы. Если в течение этого периода организация не предоставит план, его представят кредиторы.

Предприятие, претендующее на статус банкрота, обязано раскрыть все свои активы, сохраняя при этом контроль над ними, и составить полный список своих долгов. Если суд установит, что имело место мошенничество, грубое ненадлежащее управление со стороны должника, он может назначить управляющего, который возьмет на себя все управление операциями на время судебного разбирательства. Бизнес продолжает работать в обычном режиме, но первоначальный владелец больше не контролирует ситуацию.

Если банкрот нарушает условия плана, может быть назначен попечитель. Если окажется, что компания не сможет работать прибыльно и выполнить планы погашения, глава 11 будет преобразована в главу 7. Для предприятия – это смертный приговор. Сам факт разорения не является преступлением – в тюрьму никого не посадят. К ответственности привлекаются только в случае финансового мошенничества.

Физические лица имеют право подать на банкротство в соответствии с пунктами 7, 11, 12 или 13. Как уже говорилось ранее, глава 11 обычно применяется к предприятиям, но она может применяться к лицам с чрезвычайно большими долгами.

Заявление на открытие процедуры банкротства (§ 13 InsO)

процедуры банкротства открывается только по письменному заявлению кредитора или должника. К заявлению должника необходимо приложить список кредиторов

и перечень их требований.

В случае если должник имеет действующий бизнес, в данном списке должны быть особо отмечены:

самые высокие требования,

самые высокие обеспеченные требования,

требования финансовых органов,

требования учреждений социального обеспечения,

требования пенсионного фонда.

Должник обязан предоставить данные о совокупных активах, торговом обороте и средней численности работников за предыдущий финансовый год.

Предоставление информации указанной в требованиях учреждений социального обеспечения является обязательной в нижеперечисленных случаях:

должник подал заявление о собственном управлении процессом банкротства,

должник удовлетворяет замечаниям перечисленным в или

было предложено создание Временного комитета кредиторов.

Приложения к требованиям учреждений социального обеспечения и пенсионного фонда должны сопровождаться заявлением, что содержащаяся в них информация

является полной и достоверной.

Заявление о банкротстве может быть отозвано, если процесс банкротства ещё не начат и заявление не отклонено на законных основаниях.

Федеральное министерство юстиции имеет право предложить должнику заполнить форму заявления о банкротстве одобренную Бундесратом.

В случае когда должник подал заявление о собственном управлении процессом банкротства, он обязан использовать данную форму заявления.

Назначение Временного комитета кредиторов (§ 22a InsO)

Суд по банкротству создаёт Временный комитет кредиторов, если должник в предыдущем финансовом году, удовлетворяет по крайней мере двум из трех пунктов:

общая сумма активов составляет как минимум 4 840 000 €;

оборот в течение двенадцати месяцев до даты закрытия составляет по крайней мере 9 680 000 €;

в среднем по годам на предприятии было занято по крайней мере 50 сотрудников.

Неплатежеспособность (§ 17 InsO)

(1) Общим основанием для открытия банкротства является неплатежеспособность должника.

(2) Должник считается неплатежеспособным, если он не в состоянии оплатить текущие счета. Как правило неплатежеспособность предполагается, когда должник приостановил платежи.

Угрожающая неплатежеспособность (§ 18 InsO)

(1) Если должник подал заявление на открытие процедуры банкротства, то основанием для её открытия считается угрожающая ему неплатежеспособность.

(2) Должнику грозит неплатежеспособность, если он предположительно будет не в состоянии оплатить счета в указанный срок.

Кто имеет право инициировать процедуру несостоятельности

Законом ФРГ, согласно которому субъект признается банкротом, распространяется как на физические, так и на юридические лица. Для того чтобы запустить процесс, должнику необходимо составить заявление в письменной форме. Данный документ должен в обязательном порядке содержать полный перечень требований. Если несостоятельным будет признаваться физическое лицо, то только физлицо вправе подавать такой документ. Законодательство Германии регулирует порядок действий всех лиц, которые намерены признать себя несостоятельным. Если грамотно подойти к этому вопросу и соблюсти все предписания, то физлицо сможет избавиться от долговых обязательств за шесть лет.

Если должником выступает юрлицо и понимает, что без суда разрешить ситуацию невозможно, то тогда совместно с кредиторами юрлицо подает в суд совместно составленное заявление. Закон Германии о банкротстве предусматривает, что и заимодатель, и должник вправе совместно инициировать производство. Необходимо учесть один немаловажный нюанс: если руководитель предприятия видит надвигающуюся финансовую угрозу и понимает, что может наступить неплатежеспособность компании, тогда он обязан в течение трех недель собственноручно подать заявление и запустить процедуру. В случае если этого не сделать, могут быть применены штрафные санкции в крупных денежных суммах и даже тюремное заключение сроком до трех лет.

Процессы банкротства в Германии

На это прямо влияет вид его деятельности, правовая форма, статус на рынке и т.д. При правовой форме компании напр.

KG (Kommanditgesellschaft) прав на подачу заявления имеет любой несущий личную ответственность член общества.

Какова цель заявления и последующего процесса с помощью суда.

Начало процесса несольвентости, т.н. «открытие процесса» (Erоеffnung des Insolvenzverfahrens)

Заявление подаётся письменно по месту суда (Amtsgericht), который ответственен за зарегистрированную компанию, т.е.

в тот суд, в регистре которого зарегистрирована компания. Называется он «инсольвентный» суд, Insolvenzgericht.

Если должник находится в другом городе или основное место деятельности компании находится в дргом городе, то возможна подача заявления и в этот городской суд. В случае если активов и имущества компании т.н.

Решения судов

Удаление отрицательной записи Schufa

Административный суд Висбадена (VG Wiesbaden) решил, что отрицательная запись SCHUFA, о которой сообщила коллекторская компания и которая основана на утверждении, что должник выплачивает платежи в рассрочку, является незаконной и должна быть удалена.

Предметом разбирательства в Административном суде Висбадена является просьба истца удалить отрицательную запись в SCHUFA. Истец столкнулся с финансовыми трудностями со счетом кредитной карты. После закрытия этого счета банк нанял коллекторскую компанию для взыскания дебиторской задолженности. Сторонами оспаривается вопрос о том, было ли заключено соглашение о рассрочке платежа с коллекторской компанией. В любом случае истец впоследствии уплатил взнос в рассрочку и полностью уплатил взносы. В то же время коллекторская компания сообщила SCHUFA о трудностях с платежами. После достижения истцом соответствующего урегулирования спора с банком в гражданском суде, коллекторская компания отменила отрицательную запись в отношении SCHUFA. Но не удалила запись. Истец обратился к Уполномоченному по защите данных и свободе информации земли Гессен в качестве надзорного органа в отношении запрошенного им удаления. Последний также отклонил ходатайство истца.

Шестая палата VG Wiesbaden удовлетворила иск своим решением от 27 сентября 2021 года и обязала Комиссара земли Гессен по защите данных и свободе информации работать над удалением отрицательной записи в SCHUFA.

Истец имеет право на вмешательство регулирующих органов. Такое требование предъявляется, если, как здесь, обработка данных является незаконной и незаконно сохраненные данные подлежат удалению. Есть серьезные сомнения относительно того, разрешено ли коллекторским компаниям представлять отчеты кредитным агентствам без отдельного поручения со стороны своего клиента, в данном случае банка. Обработка данных должна происходить только в рамках инструкций банка. Приказ сообщить в SCHUFA не является следствием общего порядка сбора претензий.

В любом случае запись была незаконной, потому что истец и компания по взысканию долгов заключили для банка договор о выплате в рассрочку, и, следовательно, иск больше не подлежал оплате. Заключение договора рассрочки платежа ведет к согласованной отсрочке платежа. Банк и коллекторская компания должны будут принять отсрочку, даже если соглашение о выплате в рассрочку окажется неэффективным из-за отсутствия письменной формы. Отрицательная запись в этом отношении с кредитным агентством приведет к незаконной обработке данных.

SCHUFA не имеет независимой свободы усмотрения, которая дала бы ему право определять требования к регистрации самостоятельно. В этом отношении так называемые Кодексы поведения (Codes of Conduct), «правила поведения в отношении периодов проверки и удаления личных данных немецкими кредитными агентствами с 25 мая 2018 года» ассоциации Die Wirtschaftsauskunfteien eV, не имеют значения.

Заявление о приеме апелляции на приговор уже подано, и решение по нему должен принять Административный суд земли Гессен.

Законодательство Германии о банкротстве

Законодательство о банкротстве берет начало в 1531-1540 годах.

В Германии дела о банкротстве и несостоятельности рассматриваются исключительно в судебном порядке.

Роль судов по делам о несостоятельности выполняют местные суды. Обеспеченным кредиторам предоставляется наиболее сильная защита. Полномочия кредиторов — полный контроль ситуации. До вынесения решения по ходатайству об открытии производства для предотвращения злоупотреблений суд может принять обеспечительные меры (например, назначить временного конкурсного управляющего, установить для должника режим общего запрета распоряжения имуществом, наложить запрет на принудительное исполнение в отношении имущества должника, вынести постановление о взятии под стражу и др.).

§ 2. Несостоятельность (банкротство) в праве Италии, Франции, Германии, Англии

Положения римского конкурсного права частично были восприняты средневековым итальянским правом, которое, по мнению многих ученых, удержалось от слепого подражания римскому праву. Основным стимулом развития конкурсного права является развитие торговли, кредитных отношений — и это в полной мере проявилось в средневековой Италии.

*(43) Уже в IX-X вв. торговые отношения в итальянских городах были весьма развиты, что побуждало право к созданию механизмов, направленных на удовлетворение требований кредиторов неплатежеспособного должника. Кроме того, в Италии существовала важная политическая предпосылка развития конкурсного права — поскольку итальянские города были самостоятельны, то должник легко мог скрыться от кредиторов в другом городе-государстве.

Частное банкротство: что это такое? Выгодно ли признать себя банкротом или нет?

Проблема неплатежеспособности актуальна во все времена. В 2022 году в Германии, согласно статистике, было зарегистрировано около 100 000 случаев частных банкроств, что почти в два раза больше чем в 2020 году.

Причины увеличение количества частных банкротств в Германии

Есть много причин, по которым финансовое положение может внезапно кардинально измениться и человек становится должником. По оценкам, примерно каждый десятый немец имеет чрезмерную задолженность. Этому способствуют растущие темпы инфляции, рост процентных ставок по кредитам, потеря работы, развод…

Увеличение количества частных банкротств, не в последнюю очередь, произошло из-за недавних изменений в законе. Частные лица могут гораздо быстрее освободиться от оставшихся долгов — через три года вместо предыдущих шести!

И все же лишь немногие используют свое банкротство для избавления от долгов. Поэтому, хотелось бы в этой публикации осветить правовые нюансы процедуры частного банкротства.

Чрезмерная задолженность — путь к банкротству

Те, кто больше не может оплачивать свои счета, фактически имеют чрезмерную задолженность. Предполагается, что в Германии существует от шести до восьми миллионов человек с чрезмерной задолженностью, то есть каждый десятый житель. Многие люди годами живут в таком состоянии.

Многие должники долгое время пытаются самостоятельно справиться со своими финансовыми проблемами, жестко во всем себя ограничивая. Да, можно до конца жизни иметь защищенный от взысканий банковский счет (P-Konto), получать регулярно письма коллекторских служб (Inkasso) и продолжать нести «долговую ношу». Но, к сожалению, только у единиц получается полностью расчитаться по своим долгам.

В принципе есть, как минимум три способа справиться с «долговой ямой»:

- Продолжать жить с долгами.

- Договариваться об урегулировании задолженности с кредиторами.

- Начинать процедуру неплатежеспособности частного лица.

По опыту Коллегии адвокатов Кримханд, можно утверждать, что большинство должников вряд ли смогут полностью рассчитаться с кредиторами в ходе процесса, даже если бы направляли большую часть своего дохода на покрытие задолженности.

Поэтому, довольно часто, именно процедура банкротства физических лиц может помочь выйти из затруднительного положения.

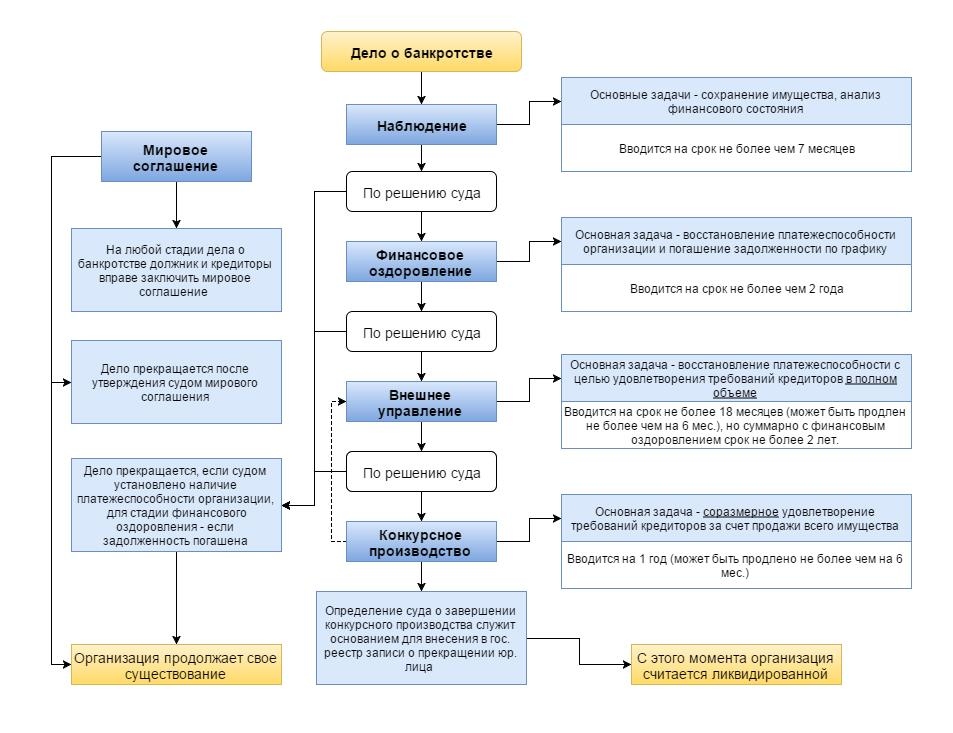

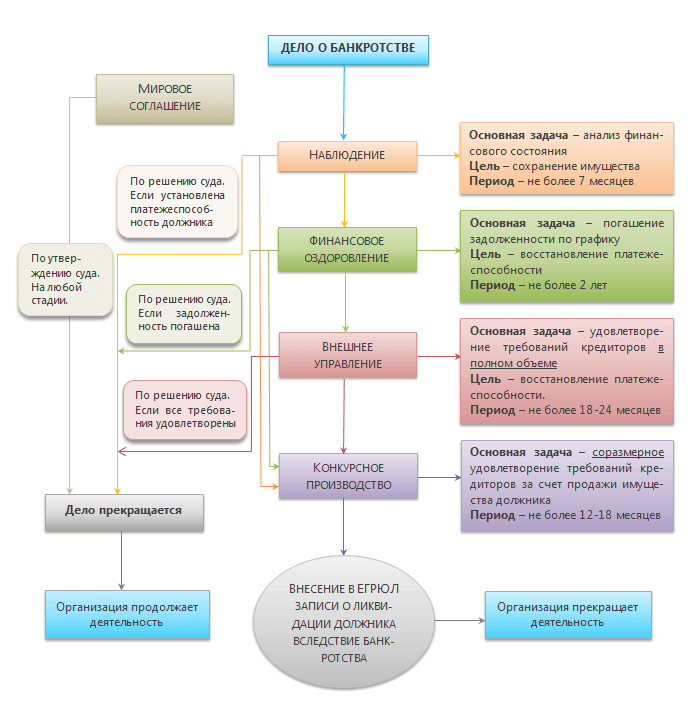

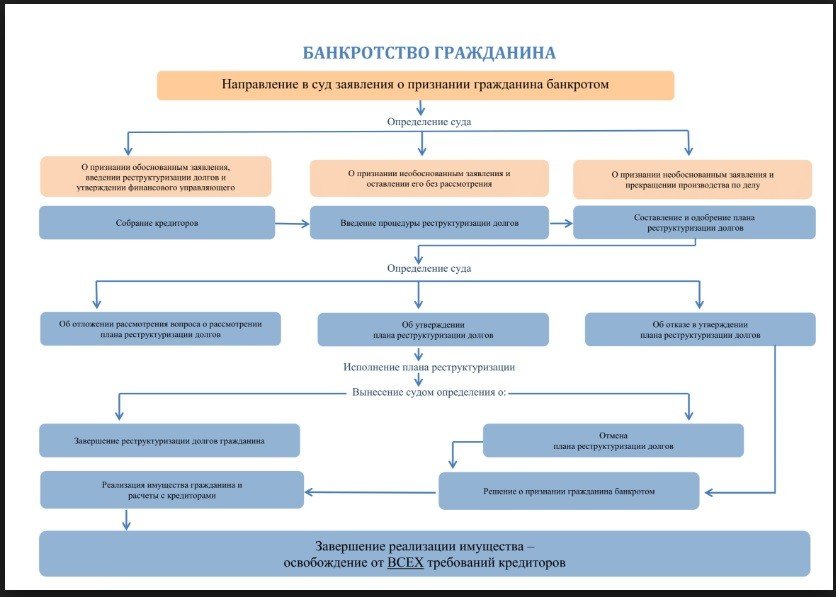

Этапы несостоятельности

Порядок объявления банкротом предусматривает последовательность прохождения всех ступеней процедуры. Если же требования кредиторов выполнены должником на I этапе, что не исключено, переход ко II и III этапам уже не понадобится.

Этап I. Досудебные попытки решения проблемы путем заключения сторонами мирового соглашения

Четкий план освобождения от долгов, составленный по договоренности сторон – один из способов решить проблему без судебного разбирательства. Предусматривает пункты о платежных отсрочках, о погашении долга частями, о возобновлении требований и т.д. К составлению такого плана привлекаются компетентные специалисты (адвокаты, экономисты, нотариусы, налоговые консультанты, бухгалтеры).

Если попытка не увенчалась успехом (из-за 1 недовольного кредитора), конфликт сторон рассматривает суд.

Начало этапа – подача искового заявления в суд. Должник предоставляет документы, перечень которых определен законодательно (справку о безуспешности проведения досудебного этапа; список имущества, сбережений и доходов; список кредиторов и их требования; план освобождения от долгов на 6 лет и т.д.) Последний основывается на плане, который был составлен на досудебном этапе.

Всем кредиторам суд направляет этот план, имущественный список должника. В течение 30 дней кредиторы могут ходатайствовать о внесении плановых поправок. После истечения определенного законом времени, новые условия и требования кредиторов к должнику не принимаются.

Производство заканчивается, если кредиторы согласны с условиями плана и должник может начать исполнение своих обязательств. Иск считается отозванным, результат приравнивается к мировому соглашению.

Через 6 лет неукоснительного исполнения обязательств, должник освобождается от остаточных долгов. Если плановые обязательства не выполняются, кредиторы вправе взыскать долг принудительно. Суд начинает следующий этап.

Этап III. Упрощенная процедура освобождения

Суд проверяет оплату судебных издержек. Затем назначает незаинтересованного конкурсного управляющего, который уполномочен распоряжаться имуществом ответчика, подлежащим реализации в счет оплаты долгов. Имущество и часть доходов должника распределяется между кредиторами (в порядке очередности).

Если должник регулярно погашает долг в течение времени, заслужив этим доверие, он может просить освободить его от остаточных долгов. Назначается заключительное судовое слушание дела.

Все расходы по судебным издержкам возлагаются на должника. По заявлению возможна оплата издержек с полной или частичной отсрочкой до момента погашения всех долгов.

Владельца имущества нет на месте

Бывают случаи, когда произошло ДТП с нанесением ущерба без присутствия владельца имущества, например столкновение с припаркованным автомобилем. При таких происшествиях следует подождать потерпевшую сторону достаточное количество времени (примерно около часа). Если хозяин не появился, то оставьте свои контактные данные на видимом месте и сообщите о происшествии в полицию.

Напомним, что за покидание места ДТП, в соответствии с § 142 StGB, в зависимости от обстоятельств нарушения, виновника могут наказать штрафом, лишением свободы до 3 лет, занесением 3 пунктов в картотеку Фленсбурга и запретом на вождение до 3 месяцев или лишением права на управление транспортным средством.

Банкротство физического лица, или В Германии «Человек – это звучит…»

Правовой процеcс регулирования при такой ситуации называется в правовой среде процесс несольвентности (Insolvenzverfahren) и определён он в законодательной норме Insolvenzordnung (InsO) Порядок обращения с несольвентностью.

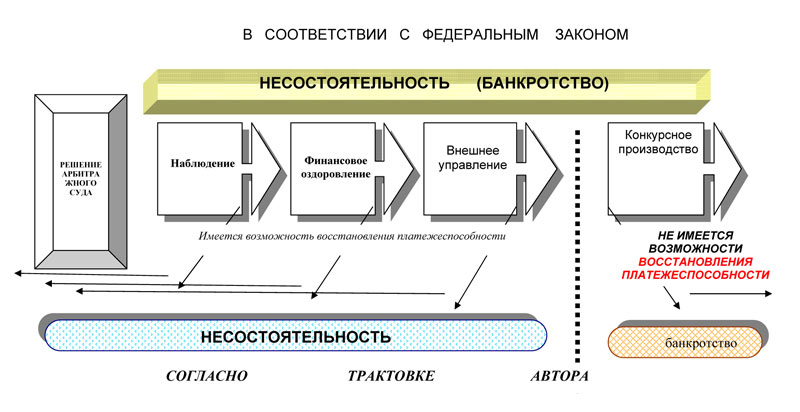

Любая цивилизованная страна с развитой экономической системой использует в качестве действенного механизма для правового регулирования рыночных отношений законодательство о несостоятельности или же, говоря профессиональным языком, банкротстве коммерческой структуры.

Институт банкротства, представляющий два различных направления, является составной частью рынка коммерческо-предпринимательской деятельности. Первое направление основывается на категорическом требовании кредитора к выплате долгов. Погашение долговых обязательств часто приводит к полной ликвидации должника, как структуры, и его ухода с рынка в связи с окончательной потерей платежеспособности.

Таким образом, крупные предприятия нередко расправляются с сетью мелких соперников и пытаются монополизировать рынок.

Второе направление заключается

Законодательство Германии регулирующее уголовные преступления

Основанием для уголовного судопроизводства Германии являются Конституция ФРГ и Уголовно-процессуальный кодекс ФРГ (УПК), принятый в 1877 г. и претерпевший за прошедшее время многочисленные изменения.

Конституция ФРГ провозглашает равенство перед законом всех лиц, постоянно проживающих в Германии; закрепляет за ними право на судебную защиту своих прав, в том числе и защиту от произвола государственных властей; защищает их интересы в отношениях с органами судебной власти; дает право каждому быть выслушанным в суде; провозглашает презумпцию невиновности, принцип независимости судов и судей и подчинения их только закону, а также ряд других правил.

Полезные советы

- Лучший вариант для потребителей иметь позитивную кредитную репутацию.

- Взяв кредит, надо помнить, что его нужно вовремя отдавать, если что-то мешает его погасить, то не нужно затягивать дело до обращения банка в суд и Schufa. С банком следует договариваться. Банки, как правило, идут навстречу клиенту в перераспределении кредита на более длительный срок с понижением месячной платы.

- Если был получен Mahnbescheid, то с момента его получения у потребителя есть 14 дней на погашение задолженности.

- Тем, кто попал в списки «неблагонадежных», придется временно забыть о съеме другой квартиры, кредитах и т.п.