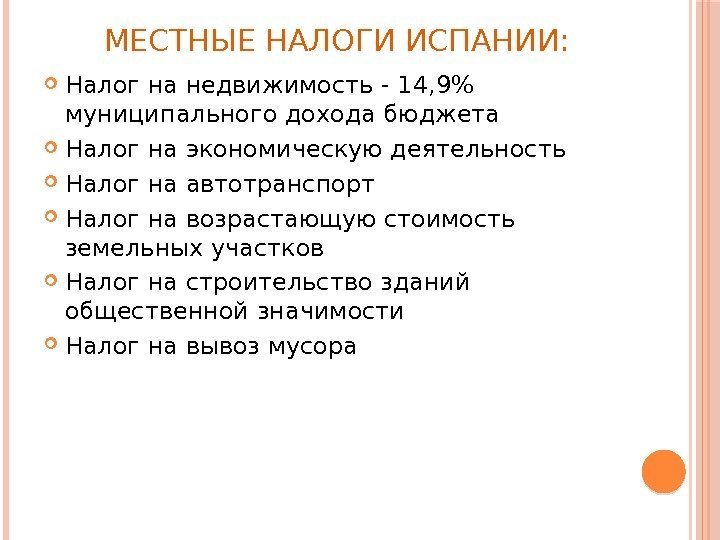

Периодические налоги на содержание недвижимости

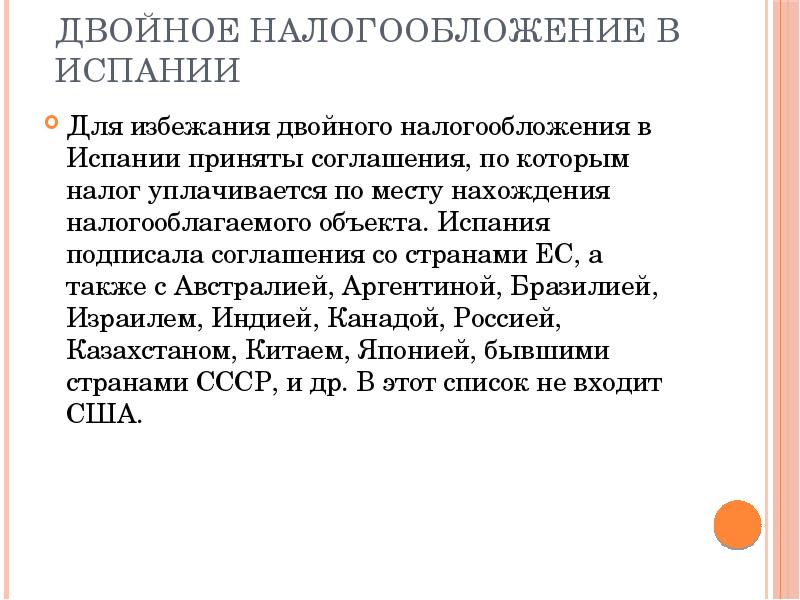

Полностью завершенное нотариальное оформление сделки и регистрация права собственности в госреестре не означают освобождения от налогового бремени. С этого момента владелец недвижимости будет ежегодно вносить свою фискальную лепту в бюджет Испании:

- ежегодный муниципальный налог на недвижимость в Испании – IBI;

- налог на вмененный доход от аренды – IRNR;

- взносы на элитную недвижимость (Impuesto sobre el Patrimonio).

Ежегодный налог на недвижимость

Владение жилыми или нежилыми помещениями в Испании подразумевает определенные фискальные обязательства для собственника. В частности, каждый муниципалитет ежегодно собирает в бюджет города налог на недвижимость – Impuesto sobre Bienes Inmuebles (IBI). Ставка этого налога устанавливается решением городской общины, но по всей стране находится в пределах:

- 0,3 % от кадастровой стоимости для построек в сельской местности;

- 0,4 % – 1,1 % от того же показателя для городских объектов.

Причем регулярный платеж ожидает как резидентов страны, так и иностранных граждан, ставки налога также не зависят от статуса налогоплательщика. Поэтому налоги на имущество для россиян в Испании не отличаются от сумм, указанных в платежках испанцев.

Подоходный налог на вмененный доход

Равенство налогового бремени с испанцами в вопросе владения недвижимостью с лихвой компенсируются другими сборами с нерезидентов. В частности, собственники квартир, домов или апартаментов должны платить налоги с аренды этих помещений. Причем в данном случае не имеет значения, сдается этот объект фактически или простаивает большую часть года – разница будет видна только при расчете Impuesto sobre la Renta de No Residentes (IRNR):

| Факт наличия арендаторов | Порядок расчета | Пример |

|---|---|---|

| Помещение сдается в аренду | 24 % от фактического дохода (19 % для граждан ЕС) | За жилье, сданное в аренду за 20 000 евро в год, нужно ежеквартально платить: 20 000 * 24 % / 4= 1 200 евро |

| Арендаторы отсутствуют | 24 % от 2 % кадастровой цены ежегодно | Имущество стоимостью 100 000 евро обойдется: 100 000 * 2 % * 24 % = 480 евро в год |

Налог на элитное жилье

Практика взимания дополнительных сборов с владельцев дорогостоящих объектов недвижимости была введена в 2008 году, когда мир переживал жесточайший финансовый кризис. И хотя экономические проблемы сегодня не настолько серьезны, налог на элитную собственность (Impuesto sobre el Patrimonio) прижился и в 2022 году остается актуальным для всех объектов дороже 700 000 евро.

Принципы определения налоговой базы и суммы обязательств устанавливают местные муниципалитеты, но общий подход примерно следующий:

- стоимость объекта должна превышать 700 000 евро (для семейной пары – 1 400 000 евро);

- из налоговой базы вычитаются суммы обременений (ипотека, залог и прочее);

- ставка налога прогрессивная и напрямую зависит от стоимости недвижимости (в пределах 0,2 %-2,5 % от исчисленной налоговой базы);

- на сумму обязательства никак не влияет начисленный налог IRNR для нерезидентов – данный сбор пополняет местный бюджет, и делается это ежегодно;

- ставки и особенности расчета фискального платежа утверждают муниципалитеты.

Муниципальный сбор за вывоз мусора

У всех, кто вступил в права владения собственностью, появляется обязанность содержать в чистоте как само помещение, так и прилегающую к нему территорию. Уборкой обычно занимаются управляющие компании или комунидад. Вопросы вывоза и утилизации твердых бытовых отходов решаются на муниципальном уровне.

В зависимости от региона, сумма сбора колеблется в районе 100-200 евро в год в зависимости от муниципалитета.

Налоги для нерезидентов Испании

Нерезиденты Испании, у которых в собственности есть объекты недвижимости, обязаны ежегодно подавать декларацию по подоходному налогу (Impuesto sobre la Renta de no Residentes), вне зависимости от того, сдается эта недвижимость в аренду или нет. Данную декларацию следует подавать отдельно на каждый объект недвижимости, который находится в собственности у нерезидента, т.е. отдельно на квартиру, на кладовку, на гараж, если они являются независимыми объектами недвижимости. Объединить объекты недвижимости (отдельные кадастровые единицы) в одной декларации нельзя. Если недвижимость сдается в аренду, то декларацию о доходах нерезидентам необходимо сдавать ежеквартально. Так же декларацию по подоходному налогу обязаны подавать нерезиденты, получившие доход на территории Испании.

В случае если общая стоимость Ваших активов в Испании превышает 500.000 евро (сумма варьируется в зависимости от автономного округа Испании), то возникает обязанность подавать декларацию по налогу на богатство (Impuesto sobre el Patrimonio) в срок до 1 июля года следующего за отчетным. Но в отличие от налоговых резидентов Испании, объектом налогообложения для нерезидентов являются лишь активы в Испании.

Напоминаем, что если Вы ведете деятельность в качестве индивидуального предпринимателя в Испании (autonomo), то помимо вышеуказанных налогов у Вас возникают регулярные обязательства по сдаче отчетности. Наше бюро адвокатов предлагает гибкие тарифы на ведение учета и сдачу налоговых деклараций для предпринимателей от 60 евро в месяц.

Стоит отметить, что данный список не является исчерпывающим и составлен с ознакомительной целью. Во избежание ошибок, влекущих за собой начисление штрафов и пеней, мы рекомендуем обратиться к нашему налоговому консультанту. В нашем международном бюро адвокатов Коперус специалисты по налогообложению смогут помочь Вам в решение любых вопросов в данной сфере, от налогового планирования до судебных споров с налоговой. Наши специалисты предоставляют услуги по налоговому консалтингу, оптимизации налогообложения, предоставляют полное бухгалтерское и налоговое сопровождение, как для физических, так и для юридических лиц.

Виды налогов в Испании

Существует множество различных групп, на которые можно разделить испанские налоги, но наиболее известные и часто используемые среди них – это прямые и косвенные налоги.

Прямыми налогами являются платежи, взимаемые с прямого или немедленного экономического потенциала, например, в отношении доходов и имущества.

Косвенные налоги, наоборот, – это те, которые применяются в отношении проявления косвенных или непосредственных экономических возможностей, например, на предметы производства или потребления.

Прямые налоги (Impuestos directos):

- налог на доходы физических лиц(Impuesto sobre la Renta de las Personas Físicas (IRPF) ( Ley 35/2006 de 28 de noviembre y Real Decreto 439/ 2007 de 30 de marzo));

- налог на прибыль нерезидентов(Impuesto sobre la Renta de no Residentes (Real Decreto Legislativo 5/2004, de 5 de marzo y Real Decreto 1776/2004, de 30 de julio)) (* этот налог взимается с дохода, полученного в Испании теми налогоплательщиками, которые не проживают в данной стране);

- налог на прибыль(Impuesto sobre Sociedades (IS) (Real Decreto Legislativo 4/2004, de 5 de marzo y Real Decreto 1777/2004, de 30 de julio, por el que se aprueba el Reglamento)) (* этот налог взимается с прибыли организаций, предприятий);

- налог на наследство и дарение(Impuesto sobre Sucesiones y Donaciones (Ley 29/1987, de 18 de diciembre, y Real Decreto 1629/1991, de 8 de noviembre)) (* этот налог уплачивают граждане, получившие денежную сумму или какое-либо имущество бесплатно. К данной категории относятся случаи наследования от умершего человека (“mortis causa”) или получения дарения от живого гражданина («inter vivos»));

- налог на имущество(Impuesto sobre el Patrimonio (Ley 19/1991, de 6 de junio)).

Косвенные налоги (Impuestos indirectos):

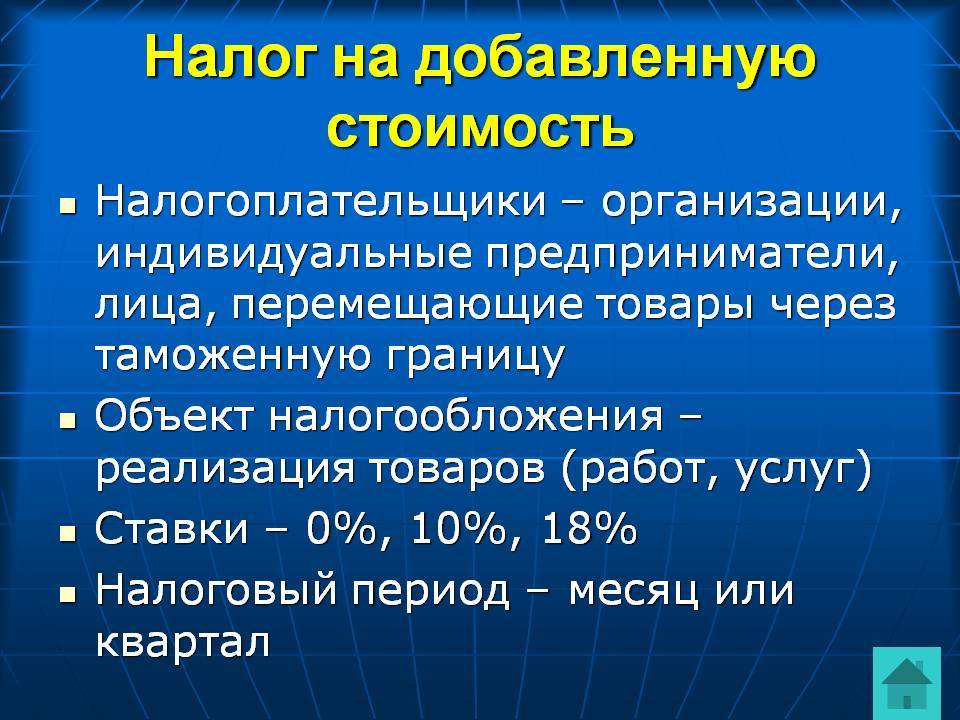

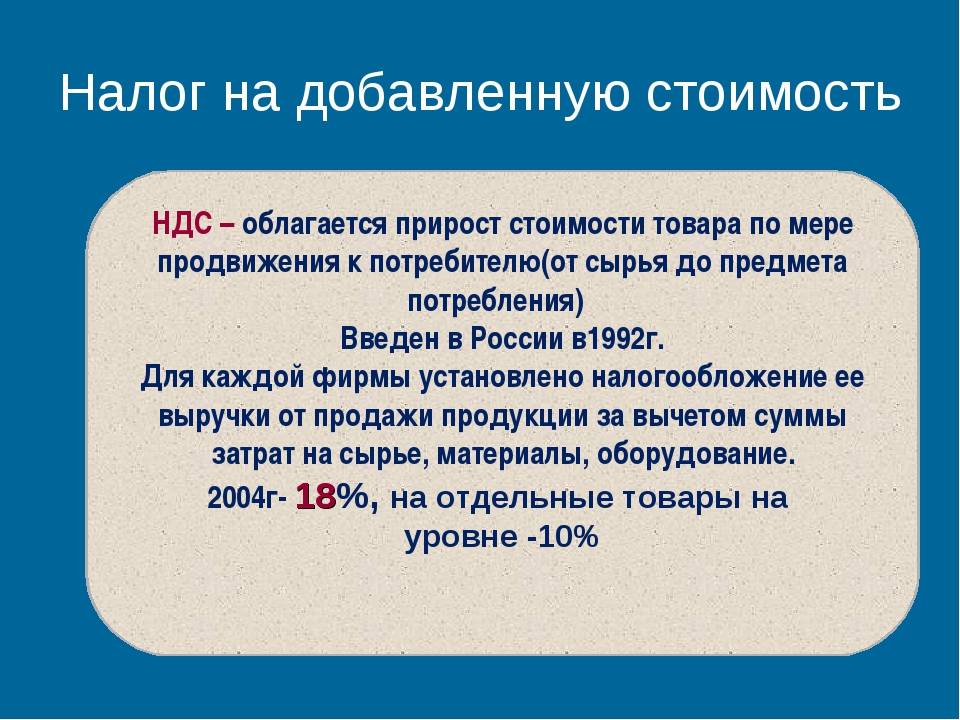

- налог на добавленную стоимость(Impuesto sobre el Valor Añadido (IVA) (Ley 37/1992, de 28 de diciembre, y Real Decreto 1624/1992, de 29 de diciembre));

- налог на передачу имущества и документальное оформление юридических актов(Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITPAJD) (Real Decreto Legislativo 1/1993, de 24 de septiembre y Real Decreto 828/1995, de 29 de mayo)) (* этот налог имеет очень широкую сферу применения и подразделяется на несколько форм. Необходимо выделить такие направления, как операции по передаче (купля-продажа) всех видов имущества и прав, а также определенные операции и действия, проводимые предприятиями (компаниями), которые документируются официально. Налогоплательщиком в этом случае выступает покупатель, а не продавец);

- таможенный доход(Renta de Aduanas (Reglamento (CEE) 2913/92 del Consejo, de 12 de octubre de 1992, por el que se aprueba el Código Aduanero Comunitario));

- налог на страховые взносы(Impuesto sobre las Primas de Seguros(Ley 13/1996, de 30 de diciembre, de medidas fiscales, administrativas y del orden social));

- игорный налог(Tributos sobre el Juego (Ley 13/2011, de 27 de mayo, de regulación del juego));

- специальные налоги(Impuestos Especiales (Ley 38/1992, de 28 de diciembre y Real Decreto 1165/1995, de 7 de julio)) (* эти налоги уплачиваются только при покупке или потреблении определенных товаров/услуг. Например, приобретение и употребление алкоголя, табака или использование углеводородов, а также регистрация транспортных средств. Дело в том, что употребление или использование всего вышеперечисленного создает дополнительные социальные расходы (например, затраты на здравоохранение в связи со злоупотреблением алкоголя или табака)).

Кроме перечисленных общих налогов в Испании следует иметь в виду и существование местных платежей, устанавливаемых муниципалитетами каждой провинции. Наиболее важными из них являются: налог на недвижимость, налог на экономическую деятельность и налог на транспортные средства с механическим приводом. Также автономные сообщества Испании имеют возможность устанавливать другие налоги или платежи по своему усмотрению.

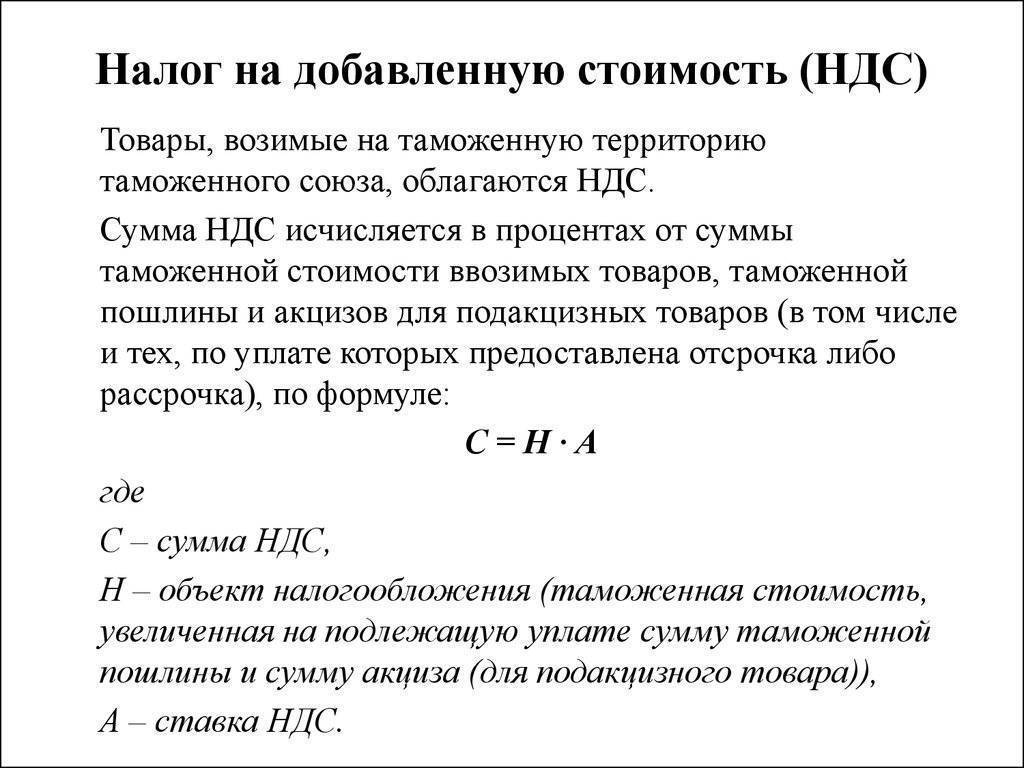

Что это такое налог IVA в Испании: какой НДС указывают в счете или чеке

В этом материале мы поговорим от том, какой в Испании НДС – главный косвенный налог, входящий в стоимость всех товаров и услуг, приносящих прибыль. Он являет собой подтверждение платежеспособности налогоплательщика и в обязательном порядке включается во все выставленные счета-фактуры. Его обязаны выплачивать как испанцы, так и иностранцы-резиденты: поступления от этого вида платежей приносят госбюджету около 25% доходов.

Налоговая система Испании является одной из самых современных в зоне Европейского Союза. Законодательство Королевства постоянно видоизменяется и ставки пересматриваются с учетом экономической ситуации и направления экономико-социальной политики государства, что доставляет иностранцам, вынужденным производить денежные операции в стране, немало головной боли.

Система налогообложения в Испании

Налоги в Испании устанавливают государственные, региональные и муниципальные власти. Система налогообложения в стране достаточно развита, и основными налоговыми вычетами являются подоходный налог, отчисления в фонд социального страхования, налог на сбережения и НДС. Ставки некоторых из этих налогов фиксируются на государственном, а ставки других — на местном уровне. Сбором налогов занимается Agencia Estatal de Administracio’n Tributaria, а также местные власти.

Платить налоги в Испании обязаны как ее налоговые резиденты, так и нерезиденты этой страны. Только для резидентов налогами облагаются все их доходы, как на территории Испанского Королевства, так и за его пределами, а для нерезидентов — те доходы, которые они получили, находясь и работая в пределах страны.

Налоговыми резидентами Испании считаются следующие категории граждан:

- Те, кто находятся в стране более полугода в течение 1 календарного года, причем, совсем не обязательно, чтобы срок пребывания здесь был непрерывным, возможны кратковременные выезды за рубеж.

- Лица, чьи профессиональные интересы напрямую связаны с Испанией. Если большую часть доходов приносит деятельность в этой стране, то и налоги следует платить здесь.

- Граждане, чьи близкие родственники (супруг или супруга, а также несовершеннолетние дети) проживают на территории Испанского государства.

Для удобства расчёта налогов все доходы граждан делятся на 2 основные группы: общий доход renta general и доход от сбережений renta del ahorro. Налоговым годом в Испании принят календарный год.

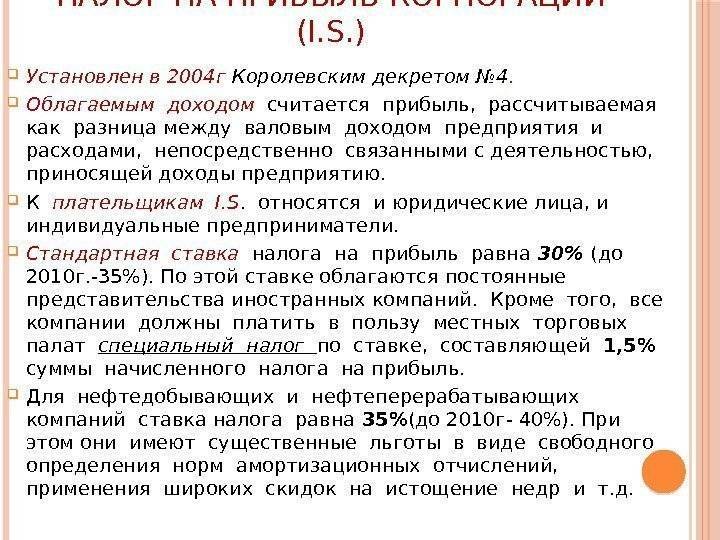

Hалог на прибыль

Различие между резидентной компанией и иностранной компанией:

Компания является резидентом Испании и облагается корпоративным подоходным налогом с мирового дохода, когда: она зарегистрирована в соответствии с испанским законодательством, ее зарегистрированный офис находится в Испании и / или ее действующий центральный офис находится в Испании (например, , когда деловая деятельность управляется и контролируется из Испании).

Ставка налога для иностранных компаний:

Компании-резиденты в Испании, которые являются компаниями, зарегистрированными или управляемыми в Испании, платят налоги на доходы и капитальные пособия по всему миру. Компании-нерезиденты платят только налоги на доходы и капитальные пособия из Испании.

Стандартная ставка

| Корпоративный налог (прибыль от бизнеса, доходы, прирост капитала) | 25% |

| Небольшие компании, годовой доход которых составляет менее 10 миллионов евро | 25% |

| Микрокомпании (менее 25 сотрудников) с годовым доходом менее 5 млн. Евро | 25% |

| Новые компании, которые получают прибыль как в свой первый финансовый период, так и в следующий финансовый период (не относится к компаниям с капиталом) | 15% |

| Взаимное страхование | 25% |

| Налоговые охраняемые кооперативы | 20% |

| Некоммерческие компании | 10% |

| Инвестиционные компании и портфели ценных бумаг | 1% |

Международное сравнение налогообложения бизнеса

| Испания | ОЭСР | НАС | Германия | |

|---|---|---|---|---|

| Количество налоговых платежей в год | 9,0 | 10,9 | 10,6 | 9,0 |

| Время, необходимое для административных формальностей в часах | 147,5 | 163,4 | 175,0 | 218,0 |

| Общая сумма налогов в% к выручке | 47,0 | 40,9 | 43,8 | 49,0 |

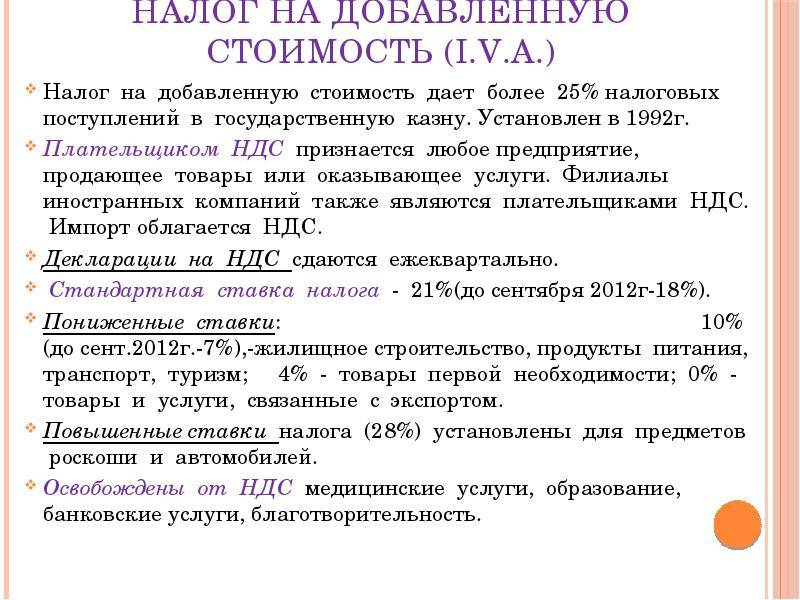

НДС

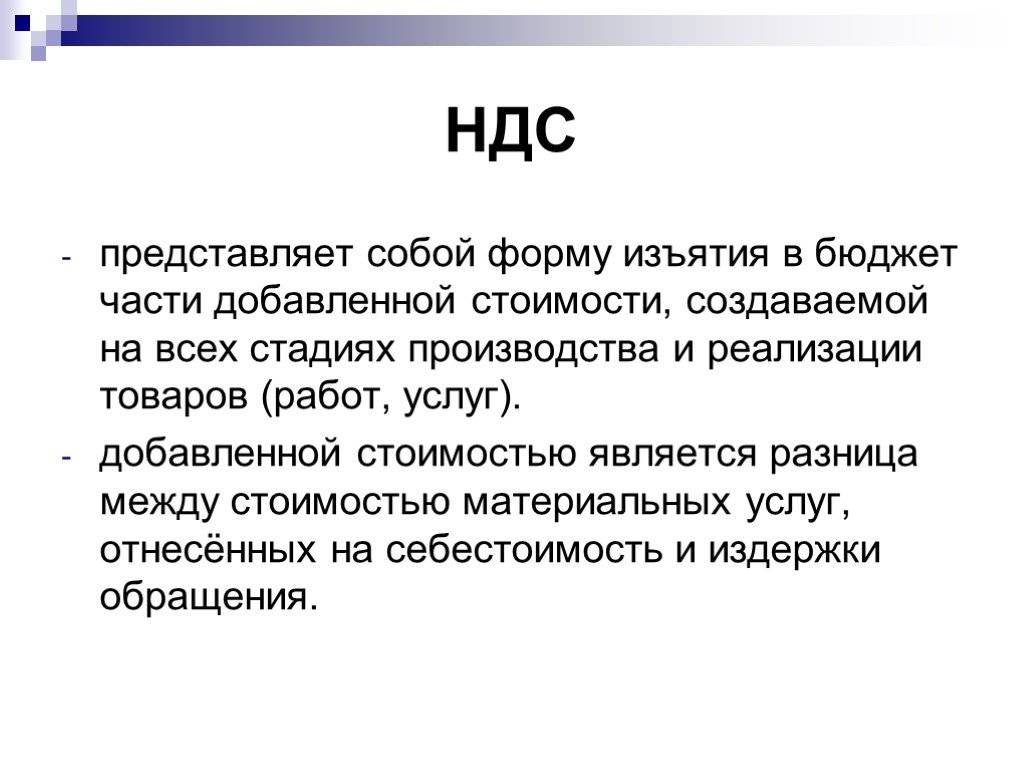

IVA, или НДС, считается косвенным налогом на потребление. Это происходит потому, что экономически НДС включен в конечную цену продукта, но по факту его выплату осуществляют предприниматели.

НДС – общегосударственный налог на потребление товаров.

Коэффициенты НДС установлены 1.09.2012 г. Их размеры представлены в таблице.

| Товар | Размер НДС, % |

| Продукты питания, лекарственные средства, перевозка пассажиров, деятельность гостиниц, возведение зданий. | 10 |

| Товары первой необходимости | 4 |

| Товары, не попавшие в иные группы | 21 |

Налог на добавочную стоимость уплачивается только резидентами страны. Россияне и другие иностранные граждане могут вернуть НДС в последний день нахождения в стране. Средства возвращаются в европейской валюте сразу или на банковскую карту в течение 30 дней.

На деятельность предприятия

Налогом на осуществление деятельности облагаются все предприятия и малые бизнесы на территории Испании за исключением Басконии и Наварры. Годовая ставка составляет 25%, однако возможно применение льгот в индивидуальном порядке. Не выплачивают этот налог только гражданские общества.

Каждое предприятие должно уплачивать установленные налоги и сборы.

Все остальные организации, имеющие статус юридического лица, обязаны его вносить.

Особенности налоговой системы в Испании

Налоговая политика Испании базируется на экономическом потенциале налогоплательщиков – взимание налогов осуществляется с учетом их платежеспособности, уровень которой определяется, в частности, полученным доходом, наличием недвижимого имущества, объемом понесенных расходов и другими способами. От этого в том числе зависит и применение к лицу того или иного налога.

Существует множество критериев, согласно которым можно классифицировать испанские налоги, тем не менее испанская налоговая служба (АЕАТ) делит их, прежде всего, на прямые и косвенные:

- прямые – это налоговые платежи, направленные на непосредственный экономический потенциал, то есть взимаемые с уже полученного дохода, имеющегося имущества и т.д. (например, НДФЛ, налог с нерезидентов, корпоративный налог);

- косвенные – это налоги, направленные на взимание платежей за счет повышенного спроса вне зависимости от экономического потенциала потребителей (например, НДС, сбор на страховые премии, другие специальные налоги).

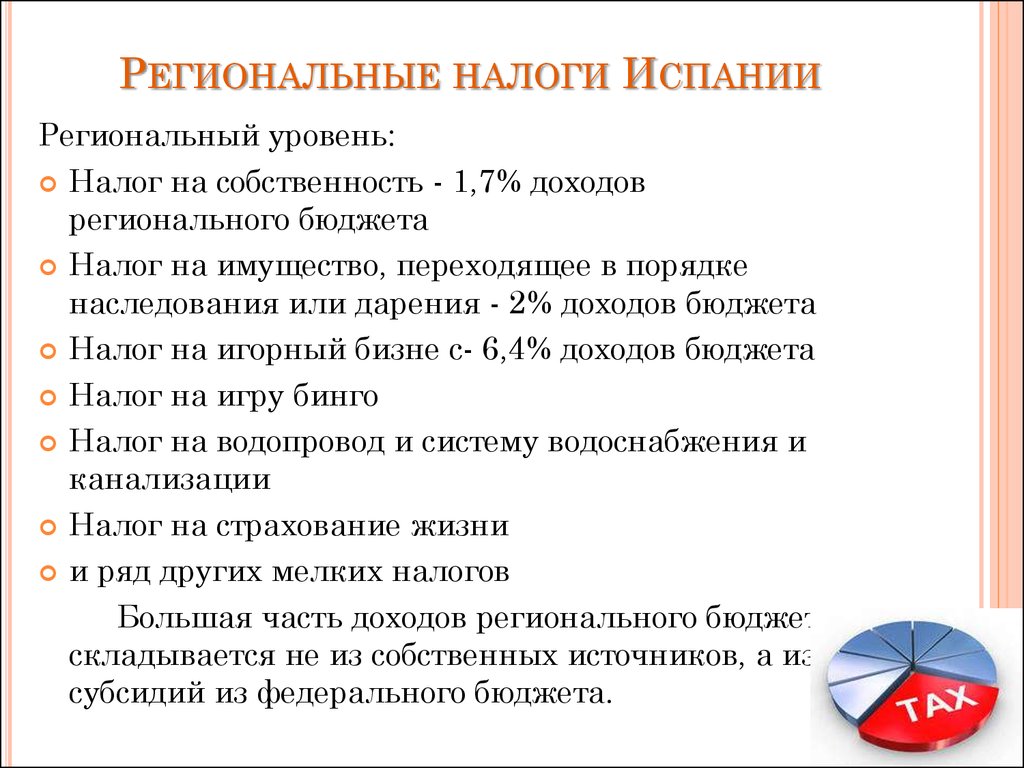

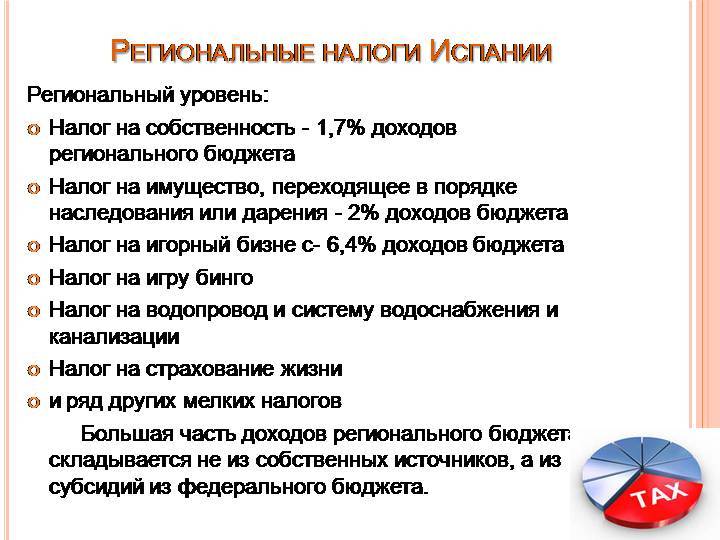

При этом налоговая система королевства предусматривает три уровня налогообложения:

- Государственный уровень. Государство взимает налоги с целью обеспечения своих расходов, в том числе на содержание органов власти, обеспечение сферы здравоохранения, выплату пенсий, иных социальных пособий.

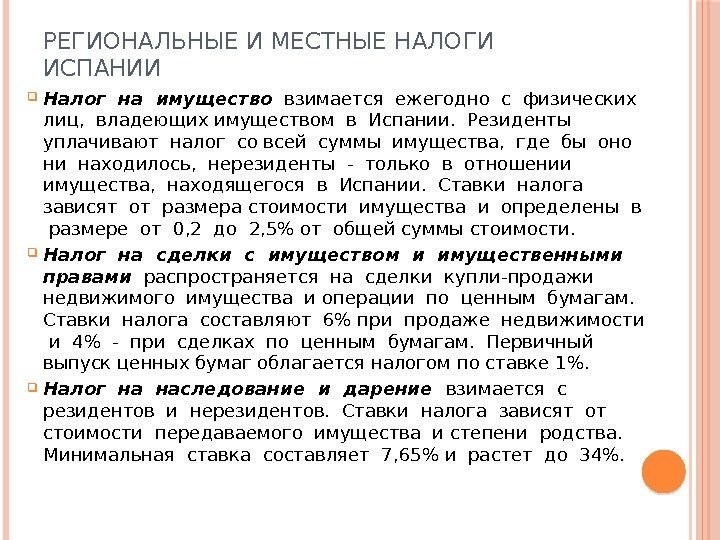

- Региональный уровень. С учетом некоторых ограничений испанские автономии имеют право устанавливать собственные налоги (сборы с охотников, экологические налоги, сборы в крупных коммерческих зонах), а также взимать налоги, переданные на их уровень в соответствии с испанским законодательством (например, налог на наследство и пожертвования, налог на определенные виды транспорта).

- Муниципальный уровень. В испанских муниципалитетах, как и в автономных сообществах, могут взиматься определенные виды налогов, которые они вправе устанавливать самостоятельно (например, налог на роскошь, на строительство), а также местные сборы – именно так их квалифицирует налоговое законодательство Испании (например, сборы за недвижимость).

Все налоговые платежи находятся в компетенции местных налоговых администраций. Они собирают все налоги, после чего переводят их в бюджеты автономий или в государственную казну в зависимости от их назначения.

НДС в Испании – Impuesto sobre el Valor Añadido / IVA

НДС в Испании – главный косвенный налог, действующий на всей территории страны, за исключением Канарских островов, Сеуты и Мелильи. НДС в Испании облагаются сделки по покупке новой недвижимости, некоторые сделки купли-продажи недвижимости на вторичном рынке, когда продавцом и покупателем выступают предприниматели и/или юридические лица, а также сдача коммерческой недвижимости в аренду. Действующая основная ставка НДС в Испании составляет 21%.

Если основной деятельностью предпринимателя или компании является сдача коммерческой недвижимости в аренду, НДС выделяется отдельной строкой в каждой фактуре, выставленной на имя арендатора.

В налоговые органы декларации НДС подаются ежеквартально нарастающим итогом, годовая декларация подается одновременно с декларацией на четвертый квартал. Окончательный взаимозачет сумм НДС к уплате и к возврату производится при подаче годовой декларации в январе месяце года, следующего за отчетным. Если в годовой декларации начислена сумма к возврату, то деньги на расчетный счет компании поступят в период с марта по июнь.

Для новых, только что созданных компаний, предусмотрена возможность ежемесячного декларирования и взаимозачета НДС. Это делается с целью поддержания нового бизнеса, обычно несущего большие затраты на первоначальном этапе развития.

А том, как отрыть бизнес иностранцу в Испании читайте .

Информацию об услугах компании Estate Barcelona вы можете получить на странице .

Налоговая система Испании – одна из самых молодых в Европе. Первым шагом к её созданию послужила реформа 1845 года, которая привела к унификации налоговой системы всей страны.Система, которая действует в настоящее время, возникла благодаря реформе 1977 года и в дальнейшем видоизменялась в соответствии с требованиями Европейского Союза.В 1992 году, в результате реорганизации Испанской налоговой службы, был создан единый налоговый орган, объединивший ряд разрозненных налоговых подразделений – Государственное налоговое агентство.

В Испании налогообложение осуществляется на трех уровнях:

- Государственном

- Региональном

- Местном

На государственном уровне взимаются налоги на доходы физических и юридических лиц (IRPF), налог на добавленную стоимость (IVA) и налог на деятельность предприятия (IS). На региональном уровне взимается налог на экономические операции (OS), налог на переход собственности (ITP) и налог на юридические задокументированные акты (AJD). К ведению местных властей относятся налоги с физических лиц на недвижимое имущество (IBI), автотранспортные средства (IVTM), налог на экономическую деятельность (IAE) строительные и инженерные работы (ICIO), а также на налог на прирост стоимости городских земель (IIVTNU).

Сбор налогов относится к ведению местных властей. Затем собранные средства перенаправляются в бюджеты автономных образований и государства в зависимости от уровня потребностей в финансировании. Мэрии и муниципалитеты самостоятельно устанавливают ставки налогов в рамках существующих лимитов. Всем физическим и юридическим лицам присваивается конкретный идентификационный номер (NIE или NIF).

Заполняемые декларации в Испании, хранятся не менее четырех лет, в течение которых налоговый инспектор вправе потребовать ее у любого гражданина в любой момент для проверки. Каждый предприниматель в Испании обязан вести строгий учет своей финансовой деятельности с помощью кассовых аппаратов, оформляя любую услугу или покупку чеком, который вручается клиенту.

Налог при покупки недвижимости в Испании

Формируя бюджет для приобретения недвижимости в Испании, рекомендуется заложить не менее 12%-15% от общей стоимости объекта для оплаты налогов на недвижимое имущество, в зависимости от того, собирается ли покупатель брать ипотеку. Стоит отметить, что размер налоговой ставки может изменяться в зависимости от выбранного вами региона, каждый из которых использует собственное законодательство в данной сфере.

В зависимости от выбранного вами вида недвижимости, а также вашего налогового статуса в Испании, вам могут быть вменены следующие виды налогов:

- Налог на добавленную стоимость (НДС или IVA)

- Государственная пошлина (AJD)

- Регистрационный или кадастровый сбор

- Налог на передачу права собственности (ITP)

Как применяется налог IGIC?

Impuesto General Indirecto Canario применяется в соответствии с состоянием налогоплательщика или экономической деятельностью, которую он выполняет. Этот налог начисляется физическим и юридическим лицам, которые осуществляют определенные виды деятельности, в соответствии с режимом присвоения доходов.

Налогоплательщиками IGIC выступают:

- Некоторые фермеры и владельцы ранчо: особый режим сельского хозяйства и скота

- Организаторы туристических маршрутов: особый режим туристических агентств

- Розничные торговцы – импортеры: специальная схема для розничной торговли

- Некоторые оптовые торговцы: специальные режимы для подержаных товаров и предметов искусства, антиквариата и предметов коллекционирования

- Производители и оптовые покупатели чистого золота, которое служат основой для финансовых операций (инвестиционное золото)

Как может повлиять IVA на мою компанию, если я поселюсь в Испании?

IVA в Испании – это налог, бремя которого ложится в итоге не на торговцев, а на конечных потребителей товаров и услуг. Внешне для покупателя НДС напоминает налог с оборота или налог с продаж, где продавец добавляет его к стоимости продаваемых товаров, работ или услуг.

Однако в отличие от оборотных налогов или налогов с продаж, юридическое лицо – покупатель имеет здесь преимущество в случае, если покупает облагаемые налогом товары или услуги для использования в производстве других товаров или услуг.

Следовательно, если юридическое лицо (покупатель) также является плательщиком НДС, продавец при расчете общей суммы своих обязательств перед бюджетом имеет право вычесть из суммы налога, полученной от покупателя, сумму налога, который он уплатил своему поставщику за облагаемые налогом товары, работы или услуги.

То есть стоимость налога падает на конечного потребителя и не должна предполагать в принципе, более высокие экономические издержки для предпринимателей или профессионалов.

Однако следует отметить, что сотрудничество в сборе налога может включать административные издержки, связанные с выполнением официальных обязательств. Административные издержки возникают по той причине, что компании являются налогоплательщиками и обязаны передать налог конечному потребителю, после чего внести его в казну общественности. Поэтому компании часто начисляют НДС уже при расчете с потребителями за приобретенные товары или услуги (когда они доставляют товары или предоставляют услуги).

Что такое IRNR и IRPF

IRNR, Impuesto sobre la Renta de no Residentes, налог на доходы физических лиц, которые не являются налоговыми резидентами Испании.

- Владелец не извлекает доход от сдачи недвижимости в аренду. В этом случае ваш пассивный доход будет 1,1–2% от кадастровой стоимости объекта. Именно от этой цифры необходимо заплатить 24% в виде налога.

- Сдача в аренду: если вы не гражданин одной из стран ЕС, то ставка налога составит 24% от суммы полученного дохода плюс налог на возможный доход, рассчитанный пропорционально количеству дней, когда квартира не сдавалась в аренду. При этом налог, отмеченный в п.1, не платится.

IBI, Impuesto sobre bienes inmuebles

Муниципальный налог, который часто путают с налогом IRNR (обращаем на это ваше внимание!), оплачивается всеми собственниками испанской недвижимости вне зависимости от статуса, как резидентами, так и не резидентами. Оплата происходит либо по присылаемым квитанциям, либо деньги автоматически списываются с вашего счета в банке. Ставки налога на недвижимость разные в каждом муниципалитете, но в среднем они варьируются в пределах от 0,4 до 1,3% кадастровой стоимости объекта

Например, процент налоговой ставки в Барселоне составляет 0,75%

Ставки налога на недвижимость разные в каждом муниципалитете, но в среднем они варьируются в пределах от 0,4 до 1,3% кадастровой стоимости объекта. Например, процент налоговой ставки в Барселоне составляет 0,75%.

IRPF, Impuesto sobre la Renta de las Personas Físicas, налог на доходы физических лиц (НДФЛ) – налоговых резидентов Испании. НДФЛ также включает в себя налог от прибыли, получаемой при сдаче собственности в аренду, и является прогрессивным налогом. В зависимости от общей суммы полученного дохода расчет ведется по ставкам от 19% до 48% от дохода.

Процесс подачи деклараций и получения справки из налоговой инспекции об исполнении обязательств в случае задолженностей включает следующие пункты:

- подготовка деклараций и расчет налогов за каждый просроченный год, заполняется на каждого собственника по каждому объекту недвижимости (жилая недвижимость, паркинг, кладовка) и на каждого арендатора;

- оплата налогов, рассчитанных в декларациях;

- налоговая инспекция рассматривает декларации и начисляет штраф за несвоевременную оплату (как правило, от 5 до 20% от сумм, рассчитанных в декларациях, процент будет зависеть от давности неуплаты);

- получение уведомлений из налоговых органов на домашний адрес в Испании, так называемые propuestas de pago – предложения от налоговой инспекции оплатить штрафные суммы;

- если налогоплательщик согласен с этими штрафами, необходимо получить в налоговой квитанции на оплату; если не согласен – нужно снова прийти в налоговую за разъяснениями;

- после погашения всех задолженностей следует обратиться за сертификатом об отсутствии задолженности.

Сложность ситуации заключается в том, что помимо наличия задолженностей со стороны владельцев недвижимости нередки случаи, когда в документации самой налоговой инспекции встречаются ошибки, чаще всего связанные с неверным определением статуса налогоплательщика или его ошибочным адресом в Испании. Таким образом, на урегулирование всех вопросов с налоговой уходят недели, и уложиться в 10-дневный срок не представляется возможным.