Кредиты в Польше

В последнее время польское правительство проводило политику, направленную на снижение налоговых ставок, так что сейчас процентные ставки по кредитам в Польше, довольно низкие. Это позволяет большему количеству людей пользоваться банковскими кредитами, что способствует развитию экономики страны. Базовые процентные ставки по кредитам устанавливает Совет по денежной политике Польши – Rada Polityki Pienieznej или RPP.

В Польше имеется общая база данных по кредитам – Бюро Информации по Кредитам или БИК (BIK), куда попадает вся информация по всем вашим кредитам. И перед выдачей нового кредита, банк проверяет вашу кредитную историю по этой базе.

В некоторых источниках, указана информация, что с первого раза при обращении в банк за кредитом вы не сможете получить кредит на большую сумму, или ипотечный кредит – это не правда. Если вы предоставите доказательства, что имеете высокий и стабильный доход, то вероятность, что банк вам откажет не такая уж и большая.

Но если вы уже имели проблемы с выплатой кредита в Польше, то эта информация будет в базе БИК, и банк получит эти данные и будет их учитывать при принятии решения.

Ипотечный кредит в Польше самостоятельно, как получить ипотеку с низкими процентами

Ипотека представляет собой кредитные обязательства человека перед банком на длительный период, иногда на десятки лет, на покупку квартиры, другой недвижимости или зем…

Что же необходимо для получения ипотечного кредита в Польше?

Для того чтобы взять ипотечный кредит на недвижимость в Польше нужно иметь три основных вещи:

Первоначальный взнос (10-20%)

Минимальный первоначальный взнос в Польше на жилую недвижимость составляет 10% от стоимости жилья. Не все банки готовы предоставить ипотечный кредит с 10%-м первоначальным взносом, некоторые просят 15%-20%. Поэтому, если у вас в распоряжении есть сумма, которая может покрыть 20% стоимости квартиры – так даже лучше. У вас будет преимущество, так как Вы сможете выбрать условия того банка, которые для вас больше всего будут оптимальными и выгодными. В целом, разница между условиями банков не очень сильно отличается, поэтому, имея на руках первоначальный взнос даже в 10%, можете смело оформлять ипотечный кредит.

Давайте на примере рассмотрим двухкомнатную квартиру суммарной площадью 55 кв. м. В зависимости от города Польши, будь то Варшава, Краков, Вроцлав или Лодзь, Познань, цена за квадратный метр будет колебаться. Это понятно, но суть сейчас в другом. Возьмем усредненную цену двушки, 350 000 злотых (94 000 $, на 2018 год). Значит, вам нужно иметь в качестве первоначального взноса как минимум – 35 тыс. злотых (9400 $). Цены на квартиры в Польше (9 крупных городов).

Кроме всего, без шуток, заплатить за Вас первоначальный взнос (10-30% от стоимости жилья) может государство Польша, если вы пойдете по программе моложенного кредитования MDM. Это право есть не только у поляков, а у всех нерезидентов Польши, то есть украинцев, россиян, белорусов, индусов.

Документы (ВНЖ / карта побыту)

Типичный пакет документов, с которым можно смело подаваться на ипотечный кредит:

- Карта побыту (вид на жительство). Карта побыту должна быть действительна 12 месяцев и более. Еще лучше, если карта побыту оформлена на 3 года. Рабочая виза, карта поляка – это все не подходит для ипотеки.

- Справка о доходах за последние 6 месяцев и более. Бывают исключения, даже может быть достаточно выписки ваших доходов за 3 месяца, если Ваша з/п весьма высокая. (IT, бизнесмены, инженеры высокого ранга). Может потребоваться справка с места работы, что вы не состоите в списке ближайшего сокращения. У каждого банка свои причуды (требования).

- Песель / Pesel. Песель – аналог идентификационного кода (ИНН). Песель можно получить в ужонде.

Само собой разумеется, у вас должен быть загранпаспорт, как документ, подтверждающий вашу личность.

Любые другие документы, оформляются в процессе рассмотрения банком заявки на ипотечный кредит. Дорадца или банк или застройщик сообщит Вам, какие дополнительные документы нужно предоставить.

Официальное трудоустройство (стабильная «белая» заработная плата)

Банку нужно доказать, что вы кредитоспособны, то есть сможете ежемесячно выплачивать определенную суму. Поэтому банки в обязательном порядке требуют справку с места работы с выпиской по вашей зарплате. Кстати от уровня вашей з/п зависит сумма ипотечного кредите. В целом чтобы претендовать на получение ипотеки нужно зарабатывать от 3000 злотых нетто в месяц

Какая заработная плата должна быть для получения ипотеки, на что банки еще смотрят, что берут во внимание при рассмотрении заявки, как повысить свои шансы на получение ипотеки. Это все есть здесь

Как взять квартиру в кредит в Польше от А до Я – пошагово расписано тут

Проценты это еще не все что придется выплачивать

Проценты по кредиту, хотя они и являются одним из основных расходов, которые должны нести клиента взявшие в банке кредит на квартиру, не являются единственным фактором, определяющим, сколько на самом деле нужно будет заплатить банку

Выбирая ипотечные кредиты следует также обратить внимание на другие составляющие общей стоимости кредита, такие как:. комиссия или плата, взимаемая банком за выдачу этого кредита (prowizja). Ее оплата может потребоваться из своих собственных средств, заранее, до выдачи кредита

Она также может быть включена в сумму кредита, и входить в ежемесячные выплаты. Хотя многие банки заявляют, его размер на уровне “0%” есть банки в которых комиссия достигать 5% от суммы кредита. Освобождение от необходимости платить комиссию, как правило, предоставляется в обмен на использование дополнительных банковских продуктов

Ее оплата может потребоваться из своих собственных средств, заранее, до выдачи кредита. Она также может быть включена в сумму кредита, и входить в ежемесячные выплаты. Хотя многие банки заявляют, его размер на уровне “0%” есть банки в которых комиссия достигать 5% от суммы кредита. Освобождение от необходимости платить комиссию, как правило, предоставляется в обмен на использование дополнительных банковских продуктов

комиссия или плата, взимаемая банком за выдачу этого кредита (prowizja). Ее оплата может потребоваться из своих собственных средств, заранее, до выдачи кредита. Она также может быть включена в сумму кредита, и входить в ежемесячные выплаты. Хотя многие банки заявляют, его размер на уровне “0%” есть банки в которых комиссия достигать 5% от суммы кредита. Освобождение от необходимости платить комиссию, как правило, предоставляется в обмен на использование дополнительных банковских продуктов.

документальное страхование (ubezpieczenie pomostowe), банк может потребовать вписать себя, в земельную книгу (ksiega wieczysta) до полного погашения кредита. Запись об ипотеке в разделе IV земельной книге будет добавлена, в среднем, через несколько месяцев, в зависимости от загруженности конкретного суда по земельным кадастрам. До тех пор, банк будет либо взымать ежемесячную плату за страхование рисков, или увеличению маржу по ипотеки. После добавления записи об ипотеке в земельную книгу, банк прекратит взымать эту сумму.

плата за оценку имущества (oplata za wycene nieruchomosci) – банк хочет, подтвердить стоимость имущества, выступающего залогом для получения ипотечного кредита. Сделать это может работник банка или внешняя компания. Траты по оценки недвижимости, как правило, несет заемщик.

дополнительное страхование (inne ubezpieczenia), в некоторых случаях потребуется оформление страхования жизни заемщика. Как всегда все издержки такой процедуры будет нести заемщик

другие сборы и комиссии (inne oplaty i prowizje) по договору которые могут возникнуть при несвоевременном погашении обязательств или наоборот при досрочном погашении кредита. Это может быть, например, стоимость отправки SMS-напоминания от банка выдающего кредит и т.д. Ознакомьтесь с этими оплатами в таблице сборов и комиссий в договоре, поскольку во время погашения кредита могут появляться различные обстоятельства, которые будут создавать дополнительные расходы для заемщика.

Как оформить кредит в Польше иностранцу

В последние несколько лет политика польского правительства была ориентирована на то, чтобы стимулировать банковскую отрасль в стране. А в частности потребительское кре…

Ипотека для иностранцев с картой побыта

Бытует мнение, что иностранцам с ВНЖ (карта побыта) в ипотеке откажут. В некоторых случаях это может быть правдой – дело в том, что если у вас карта побыта сроком на один год, то в ипотеке вам откажут. Если же ВНЖ выдано на три года, то проблем с ипотекой не должно возникнуть, при условии что все остальные документы в порядке.

Также нужно учитывать, что не все банки в Польше готовы выдать ипотечный кредит иностранцам с ВНЖ.

Еще один момент. который нужно учитывать – на каком основании вы работаете – если вы работаете по трудовому договору (umowa o pracę), то все в порядке. По договору поручения (umowa zlecenie) или другой могут быть проблемы – все зависит от банка. Например, многие банки требуют предоставить справку о доходах за последние три месяца по umowa o pracę. Если же вы работаете по umowa zlecenie, тот же самый банк может запросить справку о доходах за последние полгода либо год.

Кредиты на развитие бизнеса

Чтобы кредит на развитие бизнеса, необходимо зарегистрировать компанию, вести деятельность, а также внедрять инновации, финансируемые за счет заемных средств, на территории соответствующего воеводства РП. Обращаться с этой целью можно не только в банк, но и в агентство регионального развития. Такие организации функционируют при каждом воеводстве.

Программам кредитования, направленным на развитие бизнеса в Польше, присущи следующие усредненные характеристики:

- ставки колеблются в диапазоне от 3,16 до 6,16 %;

- срок действия договора займа – до 60 месяцев;

- объем ссуды – до 400 тыс. злотых. Это немного меньше 100 000 евро;

- размер единоразовой комиссии за выдачу средств:

- при сроке кредитования до 2 лет – 1 % от суммы займа;

- если средства предоставляются на больший промежуток времени – 1,5 %.

В качестве залога банки принимают любое ценное имущество – движимое и недвижимое., в том числе приобретаемое за счет ссуженных средств и, кроме того, гарантии специализированного гарантийного фонда. Залоговое обеспечение не требуется при кредитовании в объеме до 50 тыс. злотых.

Необходимо отметить, что участниками финансового рынка РП являются и российские банки. Естественно, получить там заем на развитие бизнеса нашему соотечественнику будет проще. Причем отделения российских кредитных учреждений открыты не только в Варшаве. Так, например, поблизости от границы с Белоруссией, в Белостоке, функционируют офисы Сбербанка и “Банка Тинькофф”.

Ипотечный кредит в Польше (kredyt hipoteczny)

Ипотека в Польше радует своими условиями — можно рассчитывать на сумму кредита в 95% от оценочной стоимости жилья, сроком до 30 лет и что самое главное, процент — от 3,5 до 5,5% годовых. При таких условиях, ежемесячные выплаты по кредиту могут оказаться сопоставимыми или даже ниже, чем арендные платежи за аналогичное жилье.

Однако, оформить кредит на жилье в Польше (ипотека) для иностранца — задача намного сложнее, чем банальный кредит наличными. Ведь речь в этом случае идет о совсем других суммах и сроках кредитования до 30 лет. Если у вас нет кредитной истории в Польше и при этом безупречной истории — задача практически невыполнимая. Возможно вам пойдут на встречу, но условия кредитования будут максимально жесткими.

Какие документы потребуются для оформления ипотеки:

- Raport BIK (Biuro Informacji Kredytowej) — отчет о вашей кредитной истории (платежи/просрочки), информация о случаях, когда вы выступали поручителем по кредитам;

- договор найма/контракт + информация о доходах с места работы;

- налоговая декларация PIT;

- история движения средств по вашему банковскому счету

- если вы не являетесь жителем Евросоюза — разрешение на покупку недвижимости от министерства MSWiA (Ministerstwo Spraw Wewnętrznych i Administracji)

Какой процент по ипотечным кредитам в Польше?

Ниже приведен сравнительный анализ лучших предложений в Польше для кредита суммой 200 000 PLN сроком на 360 месяцев (30 лет)/ Стоимость жилья 250 000 PLN, первый взнос — 20%

- 1 место — Kredyt hipoteczny PKO BP. Ежемесячный платеж по кредиту — 868.50 PLN, Переплата за 30 лет — 112 662 PLN ( комиссия банка — 3%, процент по кредиту + страховка — 3,29%, )

- 2 место — Kredyt hipoteczny BPH . Ежемесячный платеж по кредиту — 877.80 PLN, Переплата за 30 лет — 116 009 PLN ( комиссия банка — 3.44%, процент по кредиту + страховка — 3,38%,)

- 3 место — Kredyt hipoteczny Credit Agricole. Ежемесячный платеж по кредиту — 916.05 PLN, Переплата за 30 лет — 129 778 PLN ( комиссия банка — 2%, процент по кредиту + страховка — 3,73%,)

Ипотека: процентные ставки, кредитные выплаты

Для того чтобы избежать неприятностей при выплате ипотечного кредита, следует досконально ознакомиться с условиями его оформления, рассчитать все необходимые платежи и собственные возможности. В Польше крайне негативно относятся к должникам по кредитам, и на помощь государства рассчитывать не стоит.

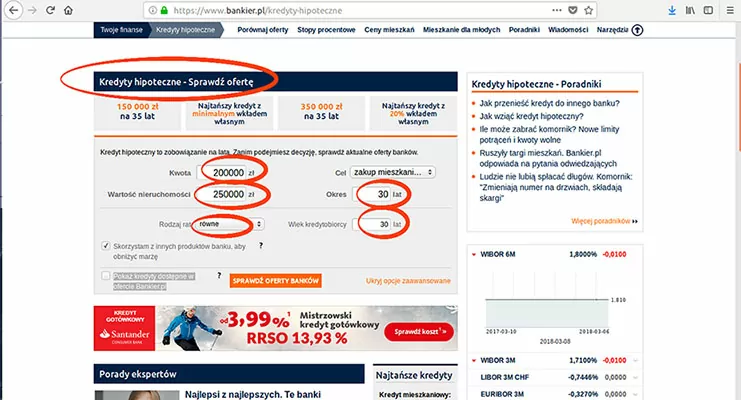

Большую помощь может оказать финансовый и деловой польский портал www.bankier.pl, который с 2000 года обеспечивает посетителей надежной информацией, помогая принять верное решение в области инвестиций, ведения бизнеса, распоряжения личными финансами. На сайте можно подобрать лучшие предложения банков, получить актуальную информацию о годовых ставках на ипотеку, рассчитать на калькуляторе размеры платежей.

С 2017 года в Польше были повышены минимальные первичные взносы за недвижимость. Если ранее банки могли покрывать ипотечным кредитом 100 % стоимости жилья, то сейчас по рекомендации Комиссии финнадзора Польши они могут выдавать кредит в размере 80 % от стоимости недвижимости (до 90 % – на усмотрение самих банков).

В зависимости от этого происходит и расчет выплаты ипотечного кредита. Оплата включает в себя:

- переменную величину (WIBOR – Warsaw Interbank Offer Rate) – это процентная базовая ставка обмена между банками на межбанковском рынке. Ее средняя величина пересматривается, как правило, каждые 3 месяца (3М) Советом денежно-кредитной политики Польши (RPP – Rada Polityki Pieniężnej), поэтому она может меняться как в меньшую, так и большую сторону. В 2019 году отдельные банки могут производить расчет раз в полгода или в год;

- разовую комиссию за выдачу кредита (marża). Эта комиссия назначается при выдаче кредита, фиксируется в договоре и больше уже не меняется. На размер маржи могут повлиять сумма и срок кредита, размер первого взноса, акционные предложения банка и др. Чем меньше банк инвестирует в покупку, тем меньше будет сумма маржи;

- фактическую годовую процентную ставку (Oprocentowanie/RRSO), которая рассчитывается с учетом банковских расходов, величины кредита, периода времени, на который выдана ипотека, страхования и т.д. От нее зависит ежемесячная сумма выплаты (ratа).

Предварительно рассчитать расходы можно с помощью калькулятора (kalkulator kredytów (hipotecznych)) на сайте www.bankier.pl/.

Для расчета процента RRSO (rzeczywistej rocznej stopie oprocentowania) и ежемесячной выплаты (ratа) следует:

зайти на сайт и выбрать в графе «Twoje finanse» подкатегорию «Kredyty hipoteczne»;

на открывшейся странице открыть опции «Pokaż opcje zaawansowane» и внести необходимые данные, например: стоимость квартиры – 200 тысяч злотых, величину кредита – 180 тысяч злотых, возраст заемщика – 30 лет, срок возвращения кредита – 35 лет;

в «Kredyty hipoteczne – Sprawdź ofertę» выбрать «Sprawdź ofertę banków»;

Исходя из полученных расчетов, можно сравнить предложения разных банков. Так, маржа может составлять от 1,89 до 2,92 %, RRSO – от 4,05 до 5,35 %, ratа – от 754 до 866 злотых. Выбрав наиболее подходящий вариант, можно воспользоваться услугами консультанта (doradca finansowy или hipoteczny) того или иного банка, который проверит кредитоспособность клиента, предложит оптимальный вариант, отправит заявку в банк и поможет в торге с продавцом. Эти услуги для покупателя являются бесплатными – консультант получает комиссионные от банка за выданный кредит.

Помимо указанных выплат следует подготовиться к следующим расходам:

- первоначальный взнос (минимальный – 10-20 % от стоимости недвижимости в зависимости от банка). На величину взноса также оказывает влияние зарплата кредитора: чем она меньше, тем больше взнос;

- комиссия банка (prowizja) – от 0 % и больше. Часто банк требует оплатить ее еще до выдачи ипотеки, иногда она включена в сумму кредита и ежемесячные выплаты. Освободиться от необходимости выплаты комиссии можно за счет использования одного из предлагаемых банком дополнительных продуктов;

- документальное страхование (ubezpieczenie pomostowe). Для того чтобы снизить риск, банк может быть вписан в IV раздел земельной книги (ksiega wieczysta) до момента полного погашения ипотечного кредита. До внесения записи (это может занять некоторое время) банк может увеличить маржу или будет дополнительно взимать плату за страхование риска;

- оплата за оценку недвижимости (oplata za wycene nieruchomosci) работником банка или сторонним экспертом;

- дополнительное страхование жизни заемщика (inne ubezpieczenia);

- другие сборы и комиссии (inne oplaty i prowizje). Такие выплаты могут могут возникнуть при желании досрочного погашения ипотеки или несвоевременном внесении денег (договоры содержат перечень выплат в подобных случаях).

Кредит наличными или, как их еще называют, Pożyczki gotówkowe.

Сама по себе этот кредит не очень выгоден процентами, но из-за упрощенной системы оценки кредитной линии клиента, вы можете получить нужную сумму быстро и без лишних документов. Но вам, как иностранцу все равно придется сделать больше усилий. Вам нужно будет предоставить:

— выписку о своей заработной плате за последние 3 месяца, — свой рабочий контракт, — свидетельство о том, что ваши налоги уплачены.

Также не надейтесь на кредит сроком, большим, чем действие вашей Карты Побыту. Если у вас нету работы, но есть легализованный доход на территории Польши, то вы должны его документально подтвердить, чтобы вам выдали кредит

Стоит учитывать, что любой кредит выданный иностранцу, находится под пристальным вниманием. Если вы не вовремя заплатите по счетам, то вас ждут большие штрафы, за не соблюдение условий договора

Единственное место, где вам не надо будет никаких справок или документов — ломбард. По всей Польше вы найдете много ломбардов, которые принимают в основном бытовую технику и электронику и драгоценные металлы. Они предложат вам от 30% до 70% от стоимости вашей вещи. Чаще это будет 30%. До 70% можно получить за вещь в идеальном состоянии и с сопроводительными документами.

Приобрести собственную квартиру

За сколько в Польше можно приобрести квартиру?

О ситуации на рынке недвижимости по всей стране мы не осведомлены. Но в Люблине, где мы покупали свою, стоимость квартир находится в диапазоне от 240 до 370 тысяч злотых. Это считается не дорого для такого города с населением в 320 тысяч человек. На стоимость непосредственно влияет квадратура, планировка, качество ремонта, расположение дома, близость к объектам инфраструктуры и к транспортным развязкам.

Процедура покупки квартиры

Опишите вкратце процедуру покупки квартиры.

Начинается все с покупки квартиры, после чего с хозяином подписывается предварительный договор и оставляется 2-3% залога, которые будут учитываться банком, как первоначальный взнос. Договор закрепляет намерение приобрести квартиру, из чего вытекает, что мы не вправе отказаться от покупки, а хозяин не может продать ее кому либо другому, иначе дело чревато большими штрафами.

Далее следует бумажная процедура по сбору справок и квитанций, необходимых для получения банковского кредита. Когда ипотека одобрена, совместно с владельцем квартиры обращаемся к нотариусу и заключаем основной договор купли-продажи.

Имейте в виду, что при плохом владении местным языком, нотариус может настоять на привлечении платного переводчика. По польским законам, если сторона сделки, в силу языкового барьера, не в состоянии всесторонне воспринимать ее предмет, то такая сделка может быть признана недействительной.

В течении нескольких часов нотариус регистрирует нас в кадастровом ведомстве, как полноценных владельцев квартиры. С подписанным договором и копией справки кадастрового реестра мы возвращаемся в банк и передаем все это менеджеру. Можете не волноваться, банковская система работает слаженно и быстро, на протяжении 3-4 рабочих дней средства будут переведены на счет продавца. С этого момента вы – счастливый обладатель собственной квартиры.

Дает ли покупка квартиры вид на жительство

Эмигрант, купивший недвижимость в Польше, может рассчитывать на льготы в получении вида на жительства или гражданства ?

Нет, покупка дома или квартиры на территории страны никак не влияет на процесс получения гражданства. Есть законная процедура, и она позволяет получить гражданство только путем выполнения условий и соблюдения сроков.

Еще важный момент – не рекомендуем пытаться подделывать документы или иными способами обманывать контролирующие органы. Последние это легко выявляют и на дальнейшем вашем пребывании в Польше может быть поставлен крест.

Какие документы нужны в других случаях?

Почти всегда банк требует справку, отображающую размер заработка заемщика.

При желании увеличить сумму кредита учитываются следующие виды заработка путем предоставления таких документов для оформления кредита в банке «Открытие»:

- Заработная плата + премиальные начисления.

- Доход с работы по совместительству.

- Прибыль от ведения собственного бизнеса.

- Страховые выплаты, дивиденды и процентов по депозитам.

- Пенсионные выплаты.

- Алименты на детей.

- Деньги, полученные от сдачи собственного жилья в аренду.

Также нужны документы для получения кредита в банке «Открытие», с помощью которых человек доказывает платежеспособность:

- Справка формы 2НДФЛ.

- Справка по форме банка.

- Выписка с банковского счета.

- Документ из отделения ПФ.

- Справка формы 3НДФЛ.

- Налоговая декларация или прочая отчетность по финансам (для владельцев бизнеса).

Для подачи заявки на кредитный продукт клиент должен лично явиться в ближайшее отделение финансовой компании, предоставив паспорт его сотруднику.

Сразу после заполнения полей анкеты и скорринга банк даст ответ. В случае положительного решения клиенту позвонят и расскажут о сроке договора, размере ежемесячного взноса, годовой ставке и о том, сколько придется переплатить.

В некоторых случаях финансовое учреждение требует только документы, которые уже предоставлялись при заполнении и отправки заявки.

Среднегодовая процентная ставка по ипотеке в 2020 году

В основном процент составляется из трех компонентов:

- Warsaw Interbank Offer Rate (или WIBOR). Это ставка межбанковского кредитования – условия, на которых банки кредитуют друг друга. Это переменная величина, которая систематически корректируется (раз в 3, 6 или 12 месяцев).

- Фактическая процентная годовая ставка (Rzeczywista Roczna Stopa Oprocentowania – RRSO). Непосредственно условия предоставляемого кредита.

- Маржа. Стоимость выдачи кредита. Устанавливается банком в момент предоставления ипотеки. Является неизменной весь срок кредита.

Согласно рейтингу, который оставляет издание Bankier.pl, размер ставок по ипотеке в Польше (в злотых) на весну 2019 года составлял 3,5% – 5,2% годовых.

Ипотечный калькулятор

Практически все кредитные учреждения публикуют свои онлайн-калькуляторы расчета ипотеки.

Задав имеющиеся параметры, можно получить результат максимальной суммы и потенциальных выплат. Найти калькуляторы можно, например, по этим ссылкам:

- MBank.

- ING Bank.

- PKO BP.

- Миллениум Банк.

Как выбрать банк?

Перед тем, как покупать жилье, следует выяснить правовые основания покупки недвижимости для иностранцев, ведь в каждом государстве свои особенности. В Польше основным источником информации о правилах покупки жилья иностранцами является Закон о получении недвижимости иностранцами ( Ustawa o nabywaniu nieruchomości przez cudzoziemców ) от 24.03.1920 (да, закон действительно 1920 года), просто в него внесены ряд изменений.

Самое важное то, что кредитный консультант получает вознаграждение от банка, в котором вы в конце концов возьмете кредит, а вы только подписываете соглашение, подтверждающее что с вами работал именно он. Если же консультант как-то особенно настаивает на одном единственном банке или хочет от вас оплаты свои услуги, то это какой-то неправильный консультант

В Польше банки кредитуют покупку жилья на вторичном рынке так же, как и на первичном, на одинаковых условиях. Впрочем, покупая новое помещение “w stanie deweloperskim”, можно взять ипотечный кредит в не только на покупку, но и на ремонт ( “wykończenie»). Это будет один кредит на тех же условиях, что и исключительно на покупку недвижимости (такая возможность часто действительно спасительная, ведь на приведение только построенной квартиры к жилому состояния приходится тратить немалые средства). Если же вы покупаете жилье на вторичном рынке, а оно требует ремонта, то нет шансов добавить расходы на ремонт в сумму кредита. Можно взять отдельный кредит на ремонт квартиры – под более низкие проценты, чем обычный потребительский, однако дороже, чем ипотека.

Банк также может запросить информацию, подтверждающую отсутствие задолженности в банках из других стран, однако ни у одного из знакомых нам украинский не просили).

паспорт;

Какой банк выбрать в Польше

Банковская система в Польше довольно стабильная, тут банки не появляются и не исчезают каждый день, а общее количество банков по всей стране не превышает 20. Есть как польские банки, так и иностранные, в основном это немецкие банки. Вот список всех банков, которые представлены в Польше:

- Alior Bank

- Bank BHP

- Bank Millennium

- Bank Pekao

- BOŚ Bank

- BZ WBK

- Citi Handlowy

- Deutsche Bank

- Eurobank

- Getin Bank

- Idea Bank

- ING Bank Śląski

- mBank

- PKO BP

- Raiffeisen Polbank

- Volkswagen Bank

- Toyota Bank

Почти каждый банк имеет свою систему интернет банкинга, в которой можно совершить все основные денежные операции – переводы, платежи, покупки через интернет, открытие депозита и другие.

Наиболее популярные банки в Польше:

- Deutsche Bank

- mBank

- PKO Bank Polski

- WBK Bank Zachodni

- Bank Millenium

- ING Bank Slaski

- Bank Pekao

Каковы условия получения кредита в Польше для иностранцев?

Конечно, у каждого банка свои индивидуальные условия, которые нужно уточнять непосредственно перед подачей заявления. Однако можно выделить несколько базовых условий, которые будут для всех банков одинаковы.

- Одним из таких условий может быть подтверждение соответствующего источника дохода. Большое значение имеет имеет вид рабочего договора. В более выигрышной ситуации находятся люди, с которыми заключен трудовой договор (umowa o pracę). Однако не стоит паниковать, если у Вас заключен договор подряда (umowa zlecenia) или другой гражданско-правовой договор. Кредитное предложение найдется и для Вас, однако шанс на позитивное рассмотрение заявления меньше.

- Кредитная история — это тоже базовое условие, ее проверяют у каждого клиента. Таким способом банк себя обезопашивает перед утратой Вами источника дохода, а также своевременной оплатой кредита.

- Уровень заработной платы играет также важную роль. Это элемент влияющий на кредитную способность заявителя, которая в свою очередь способствует беспроблемной выплате кредита.

Заключение

Подводя итоги, коротко остановимся на преимуществах и недостатках кредитования в Польше. Вначале назовем плюсы:

- надежность банковской системы;

- хотя и строгие, тем не менее весьма понятные правила выдачи кредитов на различные цели;

- права собственника находятся под надежной защитой, благодаря чему даже иностранец, являющийся держателем активов, может не опасаться за их сохранность;

- ставка кредитования заметно ниже, чем в отечественных банках.

Недостатки тоже имеются. Основной является следствием последнего из вышеуказанных пунктов. На фоне большей доступности той же ипотеки иностранец может переоценить свои финансовые возможности и стать неплатежеспособным. Тогда он, как и в России, лишится предмета залога. Но также ему грозит запрет на въезд в государства Шенгенской зоны.

Если будут просрочены выплаты по потребительскому кредиту, должнику выписываются штрафы, а в случае их игнорирования подключается служба безопасности банка. Она может обратиться в российские правоохранительные органы. Так что искать горе-клиента будут еще и на исторической родине, а не только в Польше.

С точки зрения государственных интересов кредитование наших соотечественников в РП отнюдь не положительный фактор. Ведь выплачиваемые проценты укрепляют не российскую, а зарубежную – в нашем случае польскую – банковскую систему. Кроме того, вывод денег за рубеж отрицательно сказывается на экономике России.