Типы банковских счетов

В Германии существует два основных типа счетов:

- Girokonto — текущий.

- Sparkonto — сберегательный.

Большинство финансовых транзакций совершается с помощью Girokonto (с помощью дебетовой карты или денежного перевода Überweisung ). В отличие от Франции и США, немцы не выписывают личные чеки. В большинстве случаев время, Girokonto включает в себя girocard , немецкую версию дебетовой карты. Банки взимают ежемесячную плату за эту услугу, хотя от нее можно отказаться, если вы сохраняете минимальный остаток на счете. Например, Sparkasse взимает плату в размере 4 евро в месяц, если общий остаток в среднем составляет менее 3000 евро в месяц. Эти учетные записи не начисляют проценты, но через них можно платить с помощью карты и пользоваться банкоматом.

Sparkonto часто открыт в то же время, как Girokonto и позволяет сэкономить деньги, получать проценты. Однако процентные ставки по сберегательному счету, как правило, низкие.

Открытие депозита в банке Германии

Не только немцы могут открывать вклады в банках на территории ФРГ. Нерезиденты также могут стать клиентами немецкого финансового учреждения. В связи с поправками в германском законодательстве заведение счета требует личного присутствия клиента. Поэтому чтобы посетить банковское отделение в Германии, иностранцу потребуется виза, дающая возможность пересечь границу.

Процедура открытия депозита требует подготовки определенного комплекта документов. В большинстве случаев он состоит из таких бумаг:

- Заграничный паспорт.

- Национальный паспорт и копия первой страницы и листа с пропиской.

- ИНН.

Пакет документов может быть дополнен в зависимости от внутренних условий банка.

Самые распространенные вопросы

При изучении банковских предложений в Германии можно услышать такое понятие, как “директ-банк”. Это иностранные финансовые учреждения, созданные специально для привлечения средств на вклады на территории страны. Зачастую такие банки не предлагают другие услуги, кроме открытия сберегательных счетов. При этом обеспечение гарантии депозитов нередко принадлежит другому государству.

Отличием от классического немецкого банка являются повышенные процентные ставки. Кроме этого, характерной особенностью директ-банков выступает тот факт, что открыть счета они могут лишь жителям Германии. Примером такой организации является голландский Rabobank.

Еще один популярный вопрос среди вкладчиков – удастся ли открыть немецкий вклад в дистанционном режиме? Такое предложение нередко встречается в интернете, однако на самом деле оказать подобную услугу может далеко не каждый банк. Ведь, согласно немецким законам, вкладчик обязан лично присутствовать при заведении депозита.

Поэтому к подобной рекламе следует отнестись настороженно. Есть риск нарваться на мошеннические организации, что приведет в потере собственных средств.

Кроме вкладов для физических лиц, в стране предусмотрены депозитные счета и для предприятий. Однако похвастаться высокими процентными ставками они не могут. Процесс заведения депозита юридическому лицу усложняется тем, что требуется запись о фирме в торговом реестре. Комплект документов, требуемых от предприятий, также существенно увеличен.

Налогообложение при открытии накопительных счетов

Жители Германии обязаны уплачивать налог с получаемых ими процентов. На личные средства он не распространяется. Такой сбор именуется «налог на прибыль от вложений капитала» и варьируется от 26,4 до 28,5%. Уплачивается он ежегодно.

Законодательством установлена сумма размещения, которая не подлежит налогообложению. Она составляет 801 евро. Для того чтобы воспользоваться освобождением от уплаты с указанной суммы, следует написать соответствующее заявление в банковском отделении.

Нерезидент, являющийся налогоплательщиком в своей стране, от уплаты немецких налогов, связанных с размещением вкладов, освобожден. Для этого при заведении счета необходимо указать статус налогоплательщика – нерезидент. В противном случае оплата сбора будет автоматически списываться со счета.

Типы счетов в банках Германии

Немецкие банки предлагают клиентам различные типы счетов.

К основным типам предлагаемых счетов относятся:

4.1. Расчётный счёт (Girokonto)

Расчётный счёт – стандартный тип банковского счёта в Германии.

Он предназначен для получения заработной платы в Германии и оплаты счетов.

Многие банки Германии предлагают расчётные счета как общего, так и специального назначения, например, для студентов и молодёжи.

4.2. Сберегательный счёт (Sparkonto)

Это может быть либо вклад до востребования (Tagesgeldkonto) для накопления сребств, либо срочный вклад (Festgeldkonto), который представляет собой счёт с более высоким процентом, минимальным депозитом и фиксированным периодом, в течение которого средства должны оставаться на счёте.

Срочный вклад используется в большей степени в инвестиционно-банковской деятельности.

Сберегательные счета обычно могут быть открыты как резидентами Германии, так и нерезидентами из-за рубежа.

4.3. Счёт нерезидента

Стандартные расчётные счета, как правило, доступны только резидентам Германии.

Как правило, для открытия счёта необходимо иметь постоянное место жительства в Германии.

Многие банки Германии, работающие только онлайн или только с мобильных устройств, также предлагают счета тем, кто живет за границей.

Они интересны для тех, кто планирует переехать в Германию, или для тех, кто работает в Германии.

4.4. Цифровые и мобильные счета

Крупнейшие банки Германии теперь предлагают обслуживание через интернет, а также мобильные счета, доступные через банковские мобильные приложения.

В Германии также существует много банков, работающих только онлайн или только с мобильных устройств.

4.5. Офшорный счёт

Международный офшорный банковский счёт пользуется популярностью среди иностранцев, живущих в Германии.

Офшорный счёт может быть особенно полезен для тех, кто работает за границей, проводит много времени в нескольких странах или часто переводит деньги между странами.

Язык

Язык — один из самых важных критериев выбора при решении нерезидента открыть счет в Германии. Особенно — если вы не говорите по-немецки. Многие филиалы не предлагают свои услуги на других языках, кроме немецкого. Более того, в ряде из них бывает сложно получить информацию не только на вашем языке, но и на английском. Поэтому обязательно уточните, на каких языках предлагаются услуги.

Мобильный банкинг: безопасность и удобство

Наличие мобильного приложения упрощает жизнь клиента. Оно помогает управлять учетной записью, совершать и получать переводы, получать помощь от информационной службы в любом уголке мира. При этом обеспечивают высокий уровень безопасности, поскольку вы можете связать свою учетную запись с телефоном и получать на него уведомления в любое время, когда совершается транзакция. При подозрении на попытку перевода денег третьими лицами всегда можно зайти в приложение и заблокировать карту.

Комиссии

Прежде, чем открыть банковский счет в Германии нерезиденту, обязательно уточните, какая вас ждет комиссия. Это могут быть:

Это могут быть:

- Общие сборы. Филиалы обычно взимают больше комиссионных, чем онлайн-банки. Если вы решите открыть счет в немецком банке в филиале, то заранее убедитесь, что вам известны все комиссии.

- Плата за карту. Почти все банки при открытии счета предоставят бесплатную дебетовую карту. А вот за кредитку чаще всего вам придется заплатить от 30 до 100 евро в год.

- Комиссия за снятие денег в банкомате. Во всех немецких банках они разные. Некоторые финансовые учреждения имеют соглашения друг с другом об отмене комиссии за снятие денег в любых банкоматах. Например, если у вас есть счет в Commerzbank, вы можете бесплатно снимать деньги в банкоматах Deutsche Bank, Postbank и HypoVereinsbank.

Как иностранцу открыть счёт в немецком банке

Для граждан ЕС, как правило, нет особенных требований для открытия счёта в немецком банке.

Граждане стран, не входящих в ЕС, должны подтвердить свою регистрацию в Германии и / или предоставить действующий вид на жительство в Германии.

В некоторых случаях может потребоваться разрешение на работу в Германии.

Банк может отказать в открытии счёта, если клиент не может предоставить свою финансовую историю.

Рекомендуется лично посетить в отделение банка с необходимыми документами, которые должны включать:

- Паспорт / удостоверение личности с фотографией и действующая виза или вид на жительство;

- Подтверждение адреса;

- Подтверждение дохода / занятости (требуется многими банками в зависимости от вида счёта);

- Подтверждение статуса студента (при открытии студенческого счета);

- Кредитный рейтинг из бюро кредитной информации (может потребоваться в некоторых банках).

Кроме того, заявителю может потребоваться подтвердить свою личность в почтовом отделении или онлайн, выполнив процедуру идентификации по почте.

Процесс оформления счёта обычно занимает 2-3 рабочих дня.

7.1. Как открыть банковский счёт в Германии из-за рубежа

Некоторые онлайн-банки (bunq, DKB Bank, ComDirect и N26) позволяют клиентам открывать банковские счета из-за рубежа, однако эта возможность в некоторых случаях доступна только гражданам ЕС.

Некоторые банки требуют предоставить личные документы в электронном виде в режиме онлайн, в то время как другие (например, bunq), позволяют открыть счёт за несколько минут, используя только мобильный телефон.

Если иностранец хочет открыть счёт в немецком банке до переезда в Германию, ему необходимо будет иметь действующую немецкую визу и предоставить адрес проживания на территории Германии.

Для граждан определённых стран открытие счёта может быть недоступно.

7.2. Как открыть электронный или мобильный банковский счёт в Германии

Некоторые немецкие банки позволяют открыть электронный счёт онлайн, без посещения отделения банка.

При наличии уже действующего банковского счёта его можно перевести в электронный вид, загрузив специальное приложение нужного банка на мобильное устройство.

Для открытия электронного счёта в мобильном или онлайн-банке требуется адрес электронной почты, номер мобильного телефона и действительное удостоверение личности.

7.3. Как открыть банковский счёт для бизнеса в Германии

Отдельный бизнес-счёт, как правило, требуется тем, кто открывает бизнес или работает фрилансером в Германии.

Если компания является закрытым акционерным обществом, наличие отдельной учётной записи будет юридическим требованием.

Процесс открытия банковского счёта для бизнеса в Германии зависит от используемой бизнес-модели.

Индивидуальные предприниматели и фрилансеры, как правило, должны предоставлять те же документы, что и частные лица.

Товарищества обязаны предоставлять подробную информацию о всех партнерах, в то время как закрытые акционерные общества должны представить устав, данные о регистрации бизнеса, свидетельство о регистрации, а также список акционеров и торговые лицензии (в случаях, когда это применимо).

Бизнес-счета для закрытых акционерных обществ в Германии должны быть открыты при личном присутствии генерального директора.

7.4. Как открыть банковский счёт в Германии для детей

Многие банки Германии предлагают расчётные и сберегательные счета для детей и молодежи.

Условия открытия и обслуживания счетов для детей в различных банках могут различаться, но большинство немецких банков позволяют резидентам открывать счета от имени своих детей, если им не исполнилось 18 лет.

Обычно требуется предоставить такие документы, как паспорт / удостоверение личности ребёнка и его законного представителя.

В некоторых банках открытия счёта для ребёнка возможно только при наличии счёта законного представителя в том же банке.

7.5. Что делать, при отказе в открытии банковского счёта в Германии

Немецкие банки могут отказать в открытии счёта по ряду причин (например, отсутствие регистрации / вида на жительство в Германии или неподтверждённая кредитоспособность).

Какие банки популярны

Чаще всего наши сограждане пользуются услугами:

- N26 — безусловно, лучший способ для людей без официальной регистрации. Здесь обеспечивают поддержку клиентов на английском, французском, испанском и итальянском языках. У банка нет офисов, проверка идентификатора и все транзакции проходят через приложение.

- Fidor Bank —предлагает высокофункциональную платформу электронного банкинга для юридических и физических лиц.

- Netbank— предлагает разумные варианты учетных записей для тех, кто работает не по найму или имеет средний бизнес, с возможностью перехода на премиум-аккаунт, если вам нужно больше.

- Deutsche Bank . Этот коммерческий банк предлагает три текущих счета: активный, управляемый с помощью онлайн- и мобильного банкинга и имеющий начальный бесплатный период (впоследствии — 5,90 евро в месяц); BestKonto — премиум-аккаунт (вам будут предложены несколько вариантов страховок и кредитные карты Mastercard Gold); бесплатный аккаунт Young (его дают людям до 30 лет, приехавших на обучение и в качестве волонтеров).

Что нужно знать перед открытием

Немецкие банки — одни из лучших в мире. Однако не все они — лучшие для нерезидентов.

Чтобы выбрать финансовое учреждение, вам необходимо оценить:

- информационную службу;

- язык обслуживания;

- наличие и функционал мобильного банкинга;

- безопасность и удобство;

- комиссии за переводы и снятие денег в банкоматах.

Служба поддержки

Уровень поддержки клиентов у банковских учреждений разный. Самый простой способ разобраться в этом — посмотреть на различия между филиалами и онлайн-банками. Первые личную поддержку клиентов, а вторые — через ваш компьютер / мобильный телефон.

У филиалов, если вы не находитесь рядом с ним, может быть сложно получить нужную информацию или выписку. Кроме того, большинство таких учреждений открыты в течение ограниченного времени с понедельника по пятницу. Например, Deutsche Bank, один из крупнейших банков ФРГ, открыт с понедельника по пятницу с 9:30 до 17:00. А в большинстве онлайн-банков на ваши вопросы ответят в любой день недели— даже в «нерабочее» время. Например, Deutsche Kreditbank AG обрабатывает обращения круглосуточно.

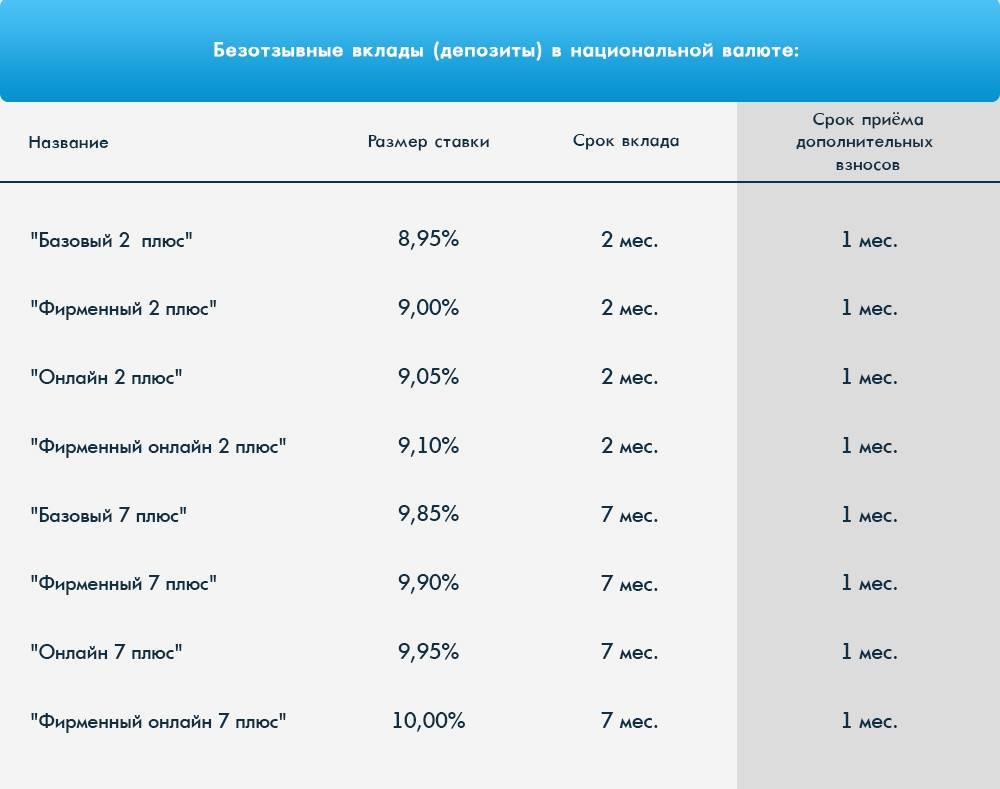

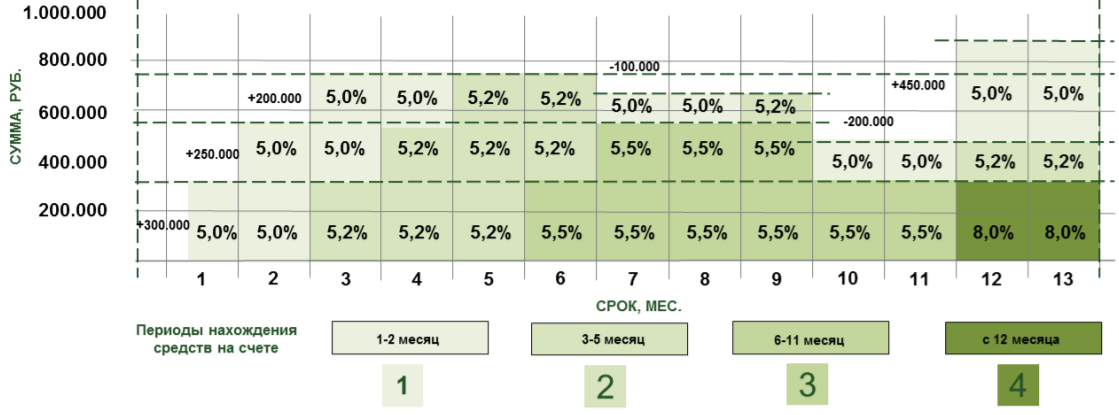

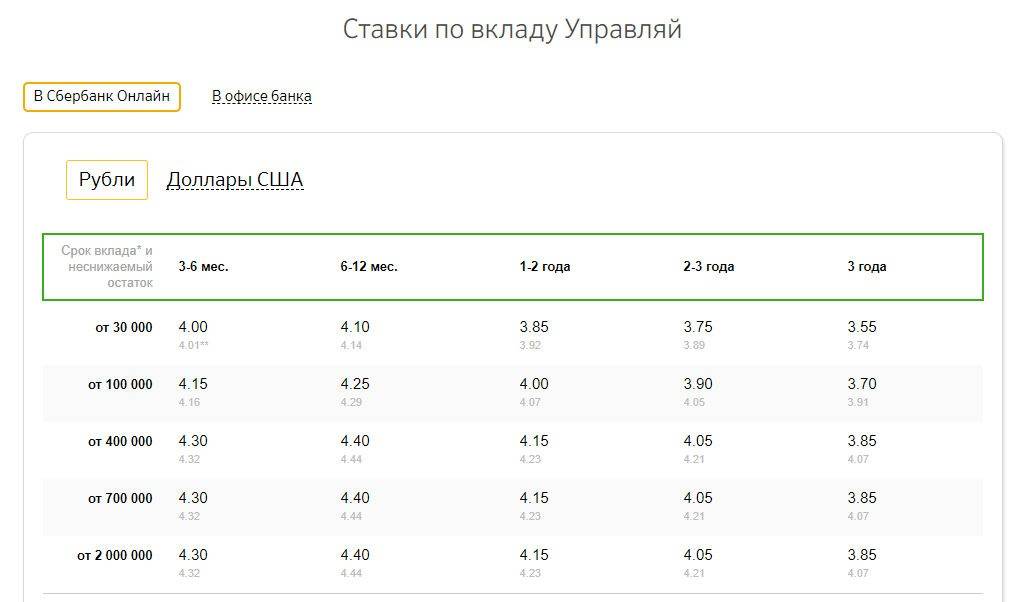

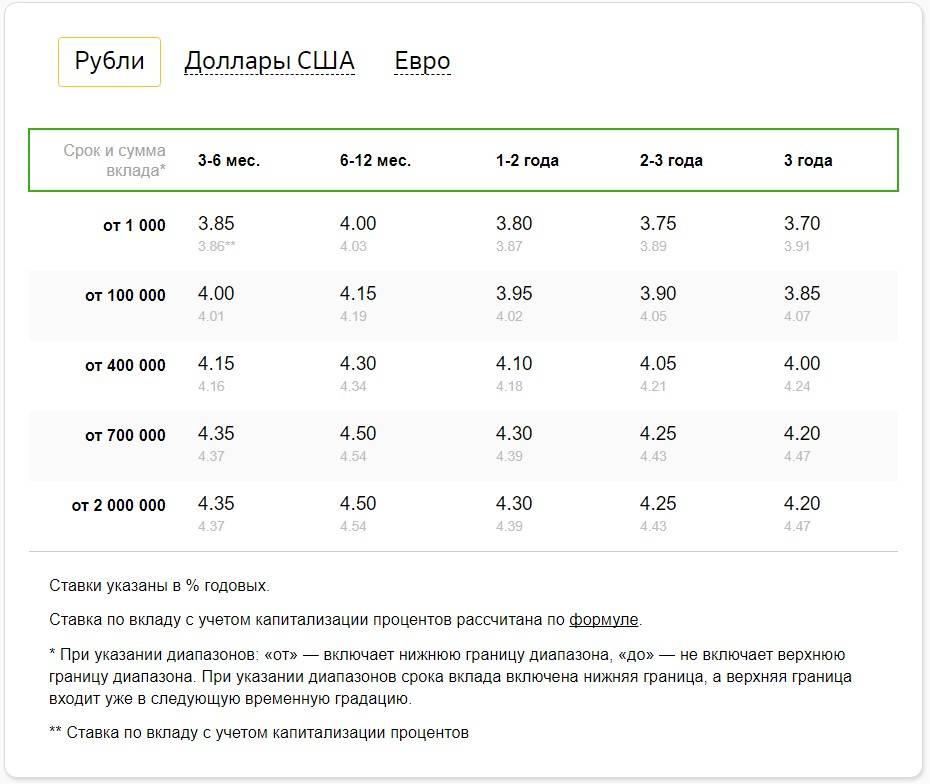

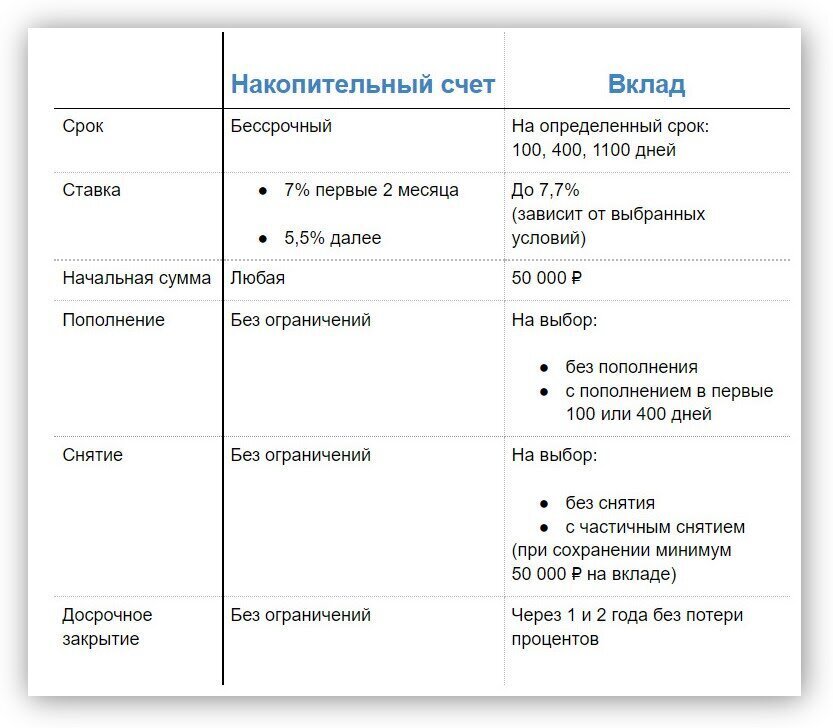

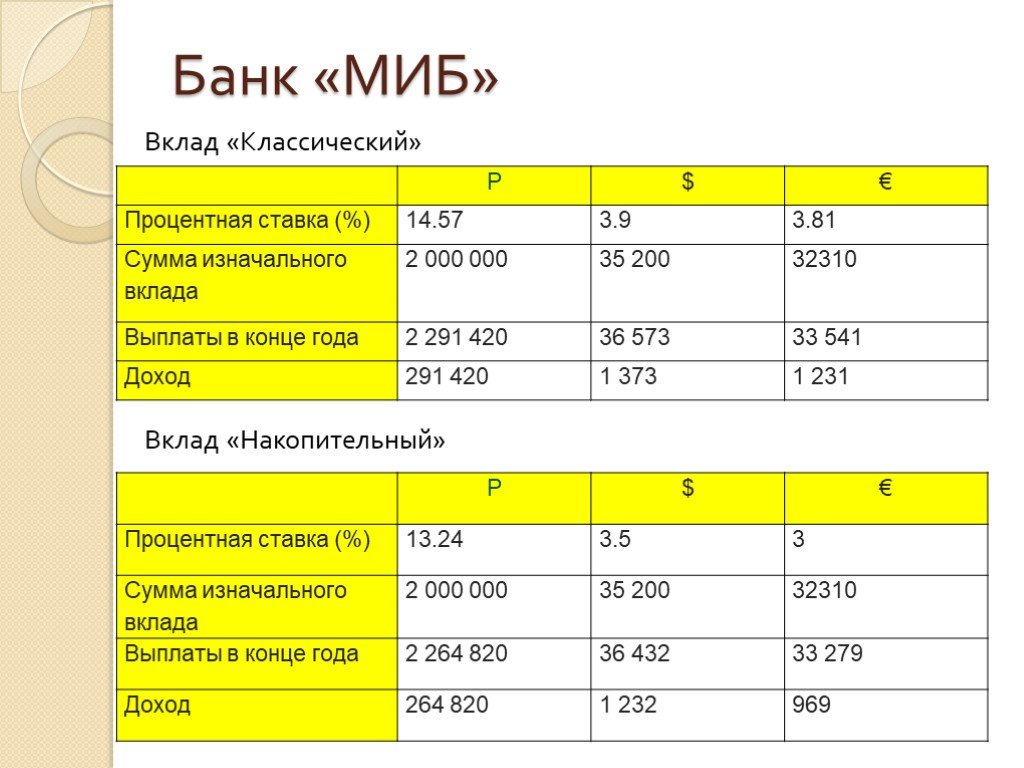

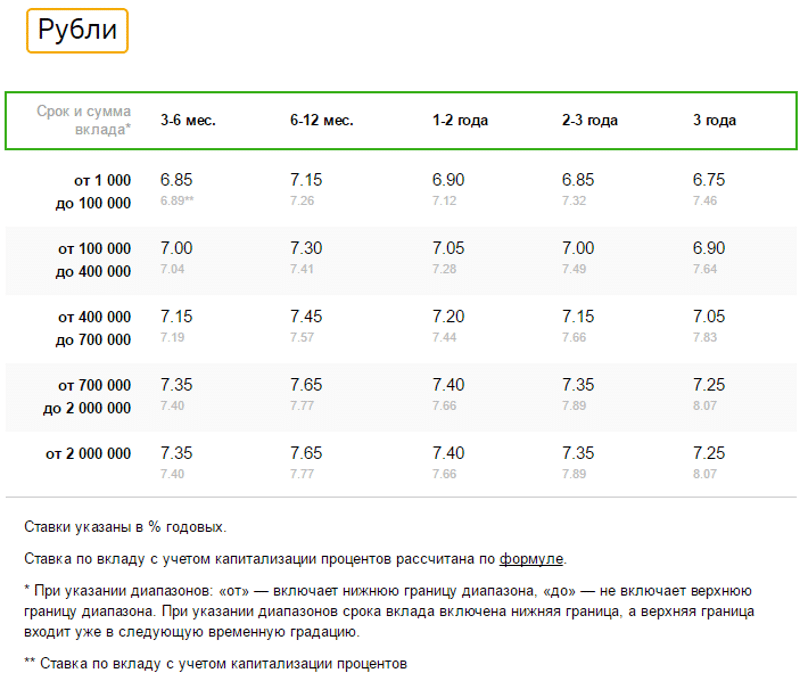

Сравнение условий немецких сберегательных счетов

Для наглядного понимания лучше представить процентные ставки по вкладам в Германии в табличном формате. По счетам до востребования плата за размещение следующая:

| Наименование банка | % годовых | Особые условия |

|---|---|---|

| Consorsbank Tagesgeld | до 1,0 | Ставка действительна для особых частных клиентов при сумме размещения от 0,01 до 500 000 евро на полгода. Для всех остальных ставка составляет 0,01% |

| HSH Nordbank Flexgeld24 | 0.8 | Минимальный размер вклада 1 евро. Страхование вклада в сумме до 100 тысяч евро |

| PSA Direktbank Best Tagesgeld | 0.4 | Возможная ежемесячная выплата начисленных процентов |

| VTB Bank Tagesgeldkonto | 0.25 | Присутствует возможность онлайн-управления вкладом |

| DKB DKB-Cash | 0.2 | Открытие счета сопровождается выпуском карты Visa. Снятие наличности возможно без уплаты комиссий |

Ставки по срочным вкладам в немецких кредитных учреждениях выглядят так:

| Наименование банка | % годовых | Особые условия |

|---|---|---|

| HSH Nordbank Flexgeld24 | 3 месяца – 0,85 | Минимальная сумма вложения 1 евро. Страхование вклада в сумме до 100 тысяч евро. |

| 6 месяцев – 0,85 | ||

| 9 месяцев – 0,90 | ||

| 12 месяцев – 0,95 | ||

| SolarisBank Festgeld Weltsparen | 0.7 | Выплата дохода происходит в конце срока. Депозит открывается на один год. Минимальный размер размещения 5 000 евро, максимальный – 100 тысяч евро. |

| CreditPlus Bank Festgeld | 0.45 | Минимальная сумма открытия счета – 5 тысяч евро |

| SWK Bank Festgeldkonto | 0.4 | Ставка действительна при заведении счета на год. Если средства размещаются на полгода, плата составит 0,5%. Минимум для открытия – 10 тысяч евро. |

| North Channel Bank Festgeld | 0.3 | Выплата дохода происходит в конце срока. Депозит открывается на один год. Минимальная сумма 5 000 евро, максимальная – 100 тысяч евро. |

Это наиболее выгодные предложения 2019 года от германских банков, расположенные в порядке убывания выгоды, получаемой вкладчиком. Перед тем как заводить счет, следует внимательно изучить все предлагаемые условия и сопоставить их со своими потребностями.

Защита вкладов в Германии

Самый распространенный вопрос вкладчиков – насколько защищены немецкие вклады. Можно утверждать, что депозиты в Германии обладают наиболее высокой степенью защиты по сравнению с банковскими вкладами в других странах Евросоюза.

Это обусловлено своеобразной системой страхования вкладов. Она предусматривает как обязательное, так и добровольное страхование. Кредитные учреждения обязаны вносить плату в фонд страхования вложений. Кроме этого, клиенты могут добровольно застраховать размещенные средства в дополнение к государственной финансовой защите. Таким образом, при банкротстве банка вкладчик гарантированно получит свои деньги назад.

Денежные средства на сберегательном счете застрахованы на сумму до 100 тысяч рублей на одного владельца. Такой лимит по сумме был установлен Европейским Союзом.