Наиболее развитые страны, где россияне берут кредит на жилье

Теперь, когда Вы знаете все необходимое, чтобы с легкостью получить ипотеку за границей, пора выбрать страну, где эту операцию стоит провернуть. Сейчас мы с Вами разберем ряд стран, которые пользуются особой популярностью среди российских граждан:

· Германия – первая и наиболее популярная страна, которую выбирают многие россияне. Именно здесь можно получить ипотеку, не прилагая особых усилий. Однако, сразу стоит сказать, что в Германии довольно высокие цены на недвижимость. Поэтому, если Вы не можете позволить себе квартиру за 100-150 тысяч евро, рекомендуем отложить эту идею до лучших времен. Но именно здесь, насколько нам известно, предлагается одна из самых низкий кредитных ставок, равная двум процентам годовых. Для того, чтобы со стопроцентной вероятностью получить кредит в Германии, можно приобрести жилье для дополнительного заработка. То есть, если Вы укажете в документах, что собираетесь купить квартиру для сдачи в аренду, банк с удовольствием оформит кредит, так как будет уверен в Вашей платежеспособности.

· Испания – это еще одна страна, где можно без лишних проблем получить ипотеку и приобрести понравившееся жилье. Кредитная ставка здесь немного выше, нежели в Германии, но и цены на недвижимость также ниже. Более того, россиянам можно получить заем на срок от двадцати до тридцати лет. Но это только в том случае, если Вы будете приобретать квартиру или дом, стоимость которых окажется выше полумиллиона евро.

· Греция. Здесь Вы также можно получить ипотечный заем, предоставив полный пакет документов. На данный момент эта страна является одной из немногих, где цены на жилье опустились «ниже плинтуса». Купив недвижимость здесь, она в скором времени станет гораздо дороже, так как уже стал заметен потенциал роста цен. Но покупать квартиру рекомендуется только в том случае, если у Вас есть полная сумма. Если же Вы решили взять кредит, стоит знать, что здесь ставка равна 4-7% годовых.

Что нужно знать о заграничной ипотеке

Кредит на покупку недвижимости позволяет решить квартирный вопрос, сохранить и сэкономить средства. Однако нельзя упускать из виду упомянутые выше валютные риски и другие подводные камни подобной сделки:

- Риск неблагоприятного изменения плавающих ставок. Даже незначительные изменения на финансовом рынке приведут к повышению комиссии, а такой кредит может оказаться не по карману заемщику. Эксперты рекомендуют занимать средства по фиксированным ставкам.

- Длительный срок ожидания решения по кредиту. Иногда банк дает ответ спустя несколько месяцев, поэтому придется убеждать продавца подождать.

- Задержки с переводом средств на иностранный счет. Желательно перевести деньги еще до того, как начнете обсуждать с продавцом условия сделки.

- Ограниченный срок финансирования. Некоторые страны предоставляют заем не дольше чем на 2–5 лет, но слишком длительный срок кредитования «удорожает» заем. По мнению специалистов, оптимальные условия — 10–15 лет.

- Ограничения по сумме кредитования. Итальянские банки не финансируют покупки дешевле 50 000 €, нижний предел суммы в швейцарских кредитных организациях составляет 580 000 €. В других государствах действует лимит на приобретение элитной недвижимости.

- Кредитование только юридических лиц. Законодательство Германии, например, ограничивает работу с иностранными клиентами, поэтому нерезидентам приходится открывать местную фирму. В этом случае у заемщика, покупающего доходный объект, появляется возможность оптимизировать схему уплаты налогов.

- Наличие постоянного дохода в государстве — одно из основных требований некоторых европейских банков.

- Дополнительные расходы. Непредвиденные затраты могут сильно повлиять на окончательную стоимость объекта. Ипотечные брокеры подскажут, на чем можно сэкономить, и помогут получить самые выгодные условия.

Турция

В Турции несложно получить кредит, но есть подводные камни.

Первое, на что следует обратить внимание,— как рассчитывается сумма кредита. Как правило, банки выдают 50–70%, но не от цены продажи, а от оценочной стоимости, которая обычно значительно ниже

Ее устанавливает эксперт по оценке, которого направляет сам банк. Например, если покупатель приобретает квартиру за 150 000 евро, ее оценочная стоимость может составить примерно 100 000. Следовательно, банк предоставит 50–70 тысяч евро.

«Оценочная стоимость, как правило, процентов на 10–15 ниже продажной, потому что банк хочет себя обезопасить. В случае невыполнения вами обязательств, банк должен продать эту квартиру с прибылью для себя»,— объясняет Анна Искорцева из компании «New Home in Turkey».

Самые популярные среди россиян турецкие банки — DenizBank и Garanti Bank. В первый из них обращается подавляющее большинство желающих взять ссуду.

«В этом банке самая развитая система. Так как в Турции кредит для иностранцев является весьма новой услугой, некоторые банки еще не установили систему выдачи кредитов. В этом плане DenizBank самый удобный»,— говорит Анна Искорцева.

По ее словам, «кредит в Турции — легкая процедура, но занимает какое-то время. Рассчитывайте на то, что весь процесс будет длиться около двух-трех месяцев».

DenizBank требует такие документы:

- справка о заработной плате;

- свидетельство о государственной регистрации права на недвижимость (тапу);

- сведения о стабильных расходах — например, о выплатах по другим кредитам или об алиментах;

- кредитная история;

- выписка с банковского счета, содержащая отчет о движении средств (из банка, с которым ведется сотрудничество);

- официальный документ, выданный налоговым управлением, содержащий годовой доход и оплаченные налоги (НДФЛ-2).

Все документы должны быть переведены на турецкий язык.

Сейчас оформить ипотеку в Турции можно в таких городах, как Стамбул, Анталья, Алания, Бодрум, Махмутлар, Мугла, Кушадасы и Фетхие. Это объясняется тем, что рынок ипотечного кредитования еще развивается, а также тем, что по турецким законам недвижимость можно приобретать только в городах.

На выплаты по кредиту можно тратить не более 50% официального ежемесячного дохода. Ставки достигают 7–9% годовых — выше, чем во многих других европейских странах.

| Франция | Испания | Кипр | Германия | Турция | |

|---|---|---|---|---|---|

| Фиксированная ставка, % | 3,4–5,4 | 4,3–5,2 | 4,0–7,0 | 4,2–5,2 | 7,0–9,0 |

| Плавающая ставка, % | от 2,6 | от 3,2 | от 4,3 | от 3,6 | от 4,3 |

| Максимальный размер кредита, % от стоимости недвижимости | 80 | 70 | 70 | 60 | 70 |

| Срок кредитования, лет | 5–25 | 5–40 | 7–40 | 5–20 | 5–20 |

| Административные сборы, % от суммы кредита | 1,0–1,5 | 1,0–1,5 | 1,0–2,0 | 1,0–1,5 | 1,0–2,0 |

•

Если вы собираетесь оформлять ипотечный кредит на покупку недвижимости за рубежом, Tranio.Ru предлагает учесть основные рекомендации:

Тщательно планируйте бюджет. Возможно, стоит взять кредит на максимально продолжительный срок.

Чтобы выбрать наиболее удобные условия кредитования, сравните предложения как можно большего количества банков.

Возьмите в банке схему выплат по годам — она поможет принять решение.

Выясните, какую сумму банк берет за услуги по предоставлению кредита.

Заранее подготовьте необходимые документы: это сэкономит время.

Внимательно читайте договор о предоставлении долгосрочного кредита

Обратите внимание — нет ли пункта, согласно которому банк имеет право впоследствии повысить проценты или еще как-нибудь изменить условия не в вашу пользу.

Выясните, на каких условиях кредит можно погасить раньше времени. Сумма штрафа за досрочный возврат кредита может составлять от трех до шести месячных выплат.

Вы также можете узнать об ипотеке в Болгарии и Великобритании.

Где лучше взять ипотечный кредит за границей?

Сейчас приобрести ипотеку за границей стоит дешевле, чем в России. В среднем процентные ставки в отдельных странах составляют всего лишь 4-6 процентов годовых. Таким образом, вы участвуете в программе выгодного капиталовложения. Правда в зарубежном банке вы точно не сможете взять ипотечный кредит для приобретения квартиры или дома в России.

Банки за границей по-разному относятся к получению кредита гражданами Российской Федерации, и не всегда одобряют их всем желающим. С точки зрения доступности страны, в которых можно взять кредит, делятся на несколько основных групп, о которых мы поговорим. Программа ипотечного кредитования не доступна во многих странах Восточной Европы, а также в таких странах, как Швейцария, Норвегия, Дания, Голландия. Хотя россиянам получить кредит там невозможно, но для своих граждан застройщики идут на солидные уступки, предлагая низкие процентные ставки (от 2 до 5 годовых процентов). Дома и квартиры реализуются заемщикам в рассрочку на три-пять лет.

В других государствах Европы россияне формально могут взять кредит, но на практике это сделать крайне сложно. Ведь там существуют жесткие требования, и это такие страны, как Австрия, Италия, Англия. К заемщику предъявляется масса условий. Например, официальный доход должен составлять не менее 20-50 тысяч евро в месяц, и это относится только к нерезидентам.

В определенных уголках Европы действуют территориальные принципы, которые влияют на получение кредита. В Германии заемщик должен пройти так называемый испытательный срок. В течение этого срока человек обязан осуществлять отчисления из своего официального дохода на накопительный счет в зарубежном банке, если он планирует взять недвижимость в ипотеку. А вот в Хорватии, Словакии, Венгрии, Чехии взять кредит может только лишь юридическое лицо, так как эта функция не доступна физическим лицам.

Во Франции далеко не все банки соглашаются оформлять ипотеку иностранным гражданам. Нерезиденты могут воспользоваться определенными услугами лишь при сделках с недвижимостью на территории юга Франции и в Париже. В Турции ипотека для иностранцев возможна лишь в курортных районах, таких как Анталия, Алания, Стамбул. Легче всего получить кредит в Израиле, Финляндии, Португалии, Кипре, Испании, в США. Там требования к заемщикам относительно лояльные. Потребуется первоначальный взнос и подтверждение своих личных доходов.

Испания

На сайтах, посвященных испанской недвижимости, часто можно видеть предложения кредита до 80–90% от стоимости недвижимости, однако на практике стоит ориентироваться на 50–70%. Срок кредитования — до 25 лет. Cтавки достигают 4–5% годовых.

Впрочем, Ольга Наумова, старший менеджер по продажам в компании Luxuf, сообщает, что не все банки радушно принимают иностранцев: «Банков в Испании много, мы работаем с самыми крупными, которые предоставляют нашим клиентам выгодные условия. Без нашей помощи вы можете обратиться в любой испанский банк, но практика показывает, что в лучшем случае условия ипотеки будут неинтересными, в худшем случае вы получите отказ».

По словам Наумовой, при покупке жилья стоимостью 650 000 евро можно получить заем в размере 60% от этой суммы.

Испанские банки запрашивают такой набор документов:

- заграничный паспорт;

- налоговая декларация о доходах за год;

- справка из налоговой инспекции об отсутствии задолженностей;

- справка с основного места работы о доходах за последний год с указанием должности (форма 2-НДФЛ);

- выписка со сберегательного счета за последние три месяца;

- справка об отсутствии задолженностей по кредитам в России;

- справка из российского банка о наличии средств на счету;

- NIE (налоговый номер иностранца), который оформляется в Испании после того, как покупатель внес залог за выбранную недвижимость.

Чем больше документов предоставит заемщик, тем вероятнее банк даст положительный ответ. Если недвижимость приобретает семейная пара, бумаги лучше оформить на обоих супругов. Документы должны быть переведены на испанский, услуги переводчика обходятся примерно в 150 евро. Нанять его можно и в России, но банки больше доверяют испанским переводчикам, у которых есть специальное разрешение.

В испанских банках, в отличие от кредитных учреждений других европейских стран, нет отлаженного механизма проверки документов, поэтому это всегда долгий процесс. Ольга Наумова отмечает, что выдача кредита занимает от двух до пяти недель.

Подробнее об ипотеке в Испании

Турция: доступно, но не везде

В этой стране, так любимой нашими соотечественниками, ипотека весьма привлекательна для иностранцев. Многие застройщики предоставляют беспроцентную рассрочку на объекты, находящиеся на стадии строительства, поэтому нерезиденты стремятся приобрести жилые объекты таким способом.

Так, например, в 2010 году суммарный объем выданных ипотечных кредитов в Турции составил около $40 млрд. К концу марта 2011 года этот показатель вырос до $42 млрд. Такое укрепление рынка жилья, по мнению специалистов, должно увеличить число домовладельцев, а значит, потенциальных клиентов для застройщиков.

Это интересно! Первые ипотечные кредиты иностранцам начали выдавать в 2007 году.

Представитель компании Yunivir Ирина Михайлик отмечает, что ипотека в Турции привлекает иностранцев, в первую очередь, низкими, по сравнению с Россией, процентными ставками. В Турции ипотечные ставки составляют в среднем 4-6% в год.

По словам эксперта, экономический кризис не повлиял на количество покупателей, которые предпочитают покупать недвижимость в кредит. Не изменилась и сама процедура получения кредита, которая считается достаточно простой. По времени она занимает 1-2 недели.

Однако не все турецкие банки предоставляют ипотечный кредит на покупку недвижимости иностранцам. Среди тех, кто позволяет нерезидентам это сделать: Дениз банк, Гарантии банк, Фортис. Так, в Дениз Банке минимальный размер кредита составляет €25 тыс., а вот остальные банки свой минимум не определили.

Максимальный размер кредита в Турции – 50% от оценочной стоимости. Оценка недвижимости производится экспертами банка. Банк оценивает доходы получателя, заработную плату, перечисляемую на счет в банк, средний доход за последние два года, пенсионные начисления.

Обратите внимание! Оценка, производимая банком, бесплатна в том случае, если клиент берет кредит в этом банке.

Национальные особенности ипотеки:

– Максимальный срок кредита в Турции – 15 лет. Его могут оформить граждане всех стран, которые имеют взаимное соглашение с Турцией;

– если Вы решите погасить кредит заранее, в этом случае необходимо будет заплатить неустойку в размере 2%;

– возраст заемщика должен быть от 25 до 70 лет. При этом обязательным является страхование от несчастных случаев, бедствий и природных катаклизмов. Организацию страхования берет на себя банк. Страхование жизни не является обязательным.

Взять кредит в турецком банке, без помощи агентства, покупатель может и самостоятельно. Теоретически. Но, поскольку банки ведут все общение на турецком языке, рекомендуется оформлять кредит с помощью агентства недвижимости, которые поможет подготовить и перевести на турецкий язык все документы, а также пригласит банковского эксперта.

Как правило, данная услуга является частью юридического сопровождения сделки купли-продажи и агентство предоставляет ее бесплатно. В момент оплаты кредита, получатель должен оплатить дополнительные расходы банка в размере 2% от суммы кредита плюс затраты на страхование различного рода.

По словам Ирины Михайлик, отказы в предоставлении ипотеки иностранцам, практически не встречаются, если все документы в порядке, и банк считает возможной выдачу кредита.

Страны с привлекательными условиями по ипотечному кредитованию для россиян

Рассматривая вопрос приобретения зарубежной недвижимости, наши соотечественники отдают предпочтение в первую очередь Европе, затем – Америке, а потом уже странам Востока. Например, в Америке, заплатив $200 000, можно стать владельцем дома с двумя спальнями. Покупка в Турции виллы площадью 270 м2 обойдётся примерно в 58 000 евро. А в Германии небольшую квартиру (порядка 40 м2) можно купить за 14 000 евро. Наиболее привлекательные условия ипотечного кредитования для россиян предлагаются в следующих странах:

| Страна | Ставка, от | Срок, до | Размер, до |

|---|---|---|---|

| Израиль | 3,5% | 30 лет | 0.6 |

| Франция | 2,9% | 25 лет | 0.8 |

| Кипр | 3,6% | 40 лет | 0.7 |

| Испания | 4,3% | 40 лет | 0.6 |

| Германия | 3,9% | 20 лет | 0.6 |

Интересно, что объем отдельно взятого ипотечного кредита в Испании до кризиса 2008 года мог составлять 110% от стоимости объекта. В эту сумму входили не только средства, подлежащие перечислению продавцу, но и налоги, взимаемые за проведение сделки купли-продажи недвижимости. Обвал сектора ипотеки обусловил ужесточение условий выдачи долгосрочных кредитов. Но позитивные тенденции не могли остаться незамеченными – банки этой страны улучшили условия оформления жилищных займов.

Сегодня ипотека для россиян в Испании предоставляется всеми кредитными учреждениями, работающими в данном сегменте финансового рынка. Это и самый популярный банк La Caixa, являющийся аналогом Сбербанка, и такие крупные банковские структуры, как Sabadell, Bankia, Santander, Bankinter, Popular, BBVA.

Как правило, срок ипотечного кредитования в этой стране составляет 20-30 лет. Банкам выгодно выдавать ссуды на длительный период времени. Да и для заёмщиков это тоже плюс, так как регулярный платёж снижается. Приведём ещё несколько цифр: при покупке в Испании квартиры в ипотеку, оформленную на 20 лет, при стоимости этого жилья 100 тыс. евро объём ежемесячного взноса будет всего 270-300 евро.

Требования банков к покупаемой недвижимости

Жилье, которое приобретается с помощью кредита, должно соответствовать ряду требований:

- Быть ликвидным. В случае возникновения проблем с выплатами, оно будет продано.

- Наличие горячего и холодного водоснабжения, обеспеченность отоплением.

- Хорошее физическое состояние объекта. Недвижимость не должна быть отнесена к категории аварийной или требующей кап. ремонта.

- Отсутствие перекрытий из дерева.

- Жилье должно быть свободно от проживания посторонних лиц.

- Если это квартира на последнем этаже — крыша должна быть полностью исправна.

- Покупаемая недвижимость не должна быть обременена арестом, находиться в залоге либо сдаваться в аренду.

Что нужно учитывать при ипотеке за границей?

Казалось бы, если ставка по ипотеке в России в разы выше, чем в других странах, то самый оптимальный вариант – именно кредит от иностранного банка на покупку жилья. Но и тут не все так просто. Нужно учитывать, что зарплату заемщик будет получать в рублях, а ипотеку выплачивать в валюте, поэтому колебания курсов могут сильно сказаться и на выгодности ипотеки под характерно низкий для заграничных банков процент, и на вообще возможности его выплачивать.

Чтобы приобретать жилье с целью инвестиций за границей нужно как минимум очень хорошо разбираться в рынке недвижимости конкретного региона, в результате не столь известных в России иностранных кризисов, есть случаи, когда покупка теряла в цене до половины за достаточно короткий срок.

Последнее, что стоит отметить – дополнительные расходы. Содержание дома или квартиры может обходиться достаточно дорого. Кроме того, могут возникать дополнительные комиссии, например, за оформление кредита.

Если в случае с обычной российской ипотекой все обсуждается и предусматривается заранее, потому, что все дополнительные расходы типовые, то предусмотреть особенности каждой страны в разрезе тонкостей ипотечных сделок практически не возможно.

По этому иногда возникают сюрпризы в виде единовременной комиссии в 1% от стоимости жилья или необходимости оформления депозита, достаточного для погашения ипотеки в течение полугода.

Ипотека через заграничные «дочки» российских банков

Сбербанк и ВТБ24 не обещают, что получить ипотеку за границей через них будет гораздо проще, но как минимум удобнее из-за того, что оформление идет более привычным образом и на более привычных условиях

Самое важное, что дочерние компании наших ведущих банков за границей, по данным РБК, будут принимать заявки на ипотеку, составленные в России. Но без личных визитов в иностранный офис банка обойтись все равно не получится, как в случае с междугородней ипотекой по России

Ответственность за качество кредитного портфеля несут дочерние компании наших банков, поэтому и оценка рисков, и условия кредитования приближены к зарубежным. Если у Сбербанка уже действуют две «дочки» за границей, то ВТБ проект запустил относительно недавно и работает в основном по этому направлению для VIP-клиентов (такие клиенты приходят от российского ВТБ24 уже с рекомендациями).

ВТБ24 планирует помогать с покупкой жилья в Англии и Франции, Сбербанк – в Хорватии и Чехии. Страны, наиболее востребованные у наших земляков для своих нужд, в этот перечень не входят (Болгария, Испания, Черногория, Германия, Латвия), как и страны для инвестирования в покупку недвижимости (Великобритания, США, Швейцария, Австрия). Пока неизвестно насколько будет востребованным продукт от наших банков, потому, что все-таки по ставкам выигрывают банки иностранные.

Если у нас средняя ставка по ипотеке, с учетом даже государственных льгот, действующих в настоящее время, составляет около 13%, то в Турции – это 9%, в Болгарии и Черногории 7%, в Латвии и Италии 5%, в Испании и Чехии 4%, в Германии и Франции – 2,5%.

По этим же ставкам иностранные банки готовы кредитовать и россиян, единственное требование – высокий первоначальный взнос до 50%.

Италия: ипотеку получают лишь «прозрачные» покупатели

Цены на жилую недвижимость, а также объем инвестиций в этой стране – относительно стабильны. Стоимость жилья в среднем по стране “законсервировалась” на уровне 2007 года. Значительная доля покупателей недвижимости приобретает жилье с помощью ипотеки, которая традиционно интересует почти всех нерезидентов, у которых есть средства на покупку недвижимости.

Правда, европейский экономический кризис не обошел стороной ипотечный рынок страны. Итальянские банки предъявляют повышенные требования к потенциальным кредиторам, и многие заемщики еще на стадии обсуждения понимают, что не смогут соответствовать предъявленным требованиям и отказываются от идеи ипотеки в пользу рассрочек.

Обратите внимание! В зависимости от региона, условия предоставления кредитов могут варьироваться, однако желание банков минимизировать риски и получить о заемщике и его семье максимум информации остается неизменным.

Как рассказывает Катерина Данекина из компании Capitol Real Estate, cписок документов, необходимых для получения ипотеки, в банках в основном остался без изменений, но если раньше на какие-то вещи банк мог закрыть глаза и взять на себя риски, то теперь это просто невозможно. «Потенциальный кредитор должен быть абсолютно прозрачен и понятен для итальянского банка. Он, природа происхождения его легальных доходов, уплаченные налоги, чистая кредитная история, наличие имущества и вкладов, желательно в европейских банках и т.д.», – комментирует Катерина Данекина.

Минимальная сумма ипотечного кредита в Италии составляет в среднем €100 тыс. Т.е. сумма сделки должна составлять €150 – €170 тыс., поскольку иностранцы получают ипотеку на 60%, максимум 80%. В среднем процентные ставки по ипотеке в Италии составляют 5%, а кредит выдается на срок до 40 лет.

Справка Prian.ru. Ставки по ипотеке в Италии бывают трех видов: 1) фиксированная процентная ставка; 2) плавающая ставка; 3) ставка с пересмотром условий раз в 2-4 года, т.е., один раз за этот период можно перейти от фиксированной к плавающей ставке и наоборот.

Получением ипотеки в Италии, как правило, занимается профессиональный ипотечный брокер, которого чаще всего привлекают к сделке отдельно. Как правило, он берёт комиссию 1% от суммы кредита.

Специалисты не рекомендуют заниматься получением ипотеки самостоятельно даже в том случае, если отсутствуют трудности с языком. На первом этапе совместной работы брокер общается с заемщиков, узнает о его ситуации, наборе документов, который тот может предложить и дает свою экспертную оценку: стоит ли вообще заниматься получением ипотеки в Италии или вовсе не нужно тратить время.

Получение ипотеки в этом случае не гарантировано, но всё же вероятность отказов в разы ниже. Комиссия брокера при этом выплачивается только при положительном результате.

Национальные особенности ипотеки: В целом весь процесс получения кредита в Италии мало чем отличается от общеевропейских порядков. Стоит отметить, что недвижимость, приобретаемая в ипотеку, всегда подлежит страховке. Ее, равно как и оценку, оплачивает покупатель.

Справка Prian.ru. Список банков для получения ипотечного кредита будет зависеть от региона, где покупатель намерен приобрести недвижимость, а также от того, с какими банками работает брокер. В целом выдают ипотеки и местные банки и международные. Среди них: Unicredit, Barclays, BNL, Intesa и т.д.

Оформление ипотеки за рубежом

Последовательность процедуры оформления ипотечного займа за рубежом такая же, как в отечественных банках:

- Подбирается объект недвижимости.

- Определяется оптимальная программа ипотечного кредитования.

- Формируется пакет документов. Каждый из них необходимо перевести на язык страны, в которой оформляется ипотека, и перевод нотариально заверить.

- Подать бумаги в финансовую организацию.

- Дождаться принятия решения банка о выдаче ссуды.

- При одобрении кредитования на лицевой счёт продавца заёмщиком переводятся средства в размере первоначального взноса.

- После подписания договора продавец получает оставшуюся сумму, а заёмщик становится владельцем дома или квартиры.

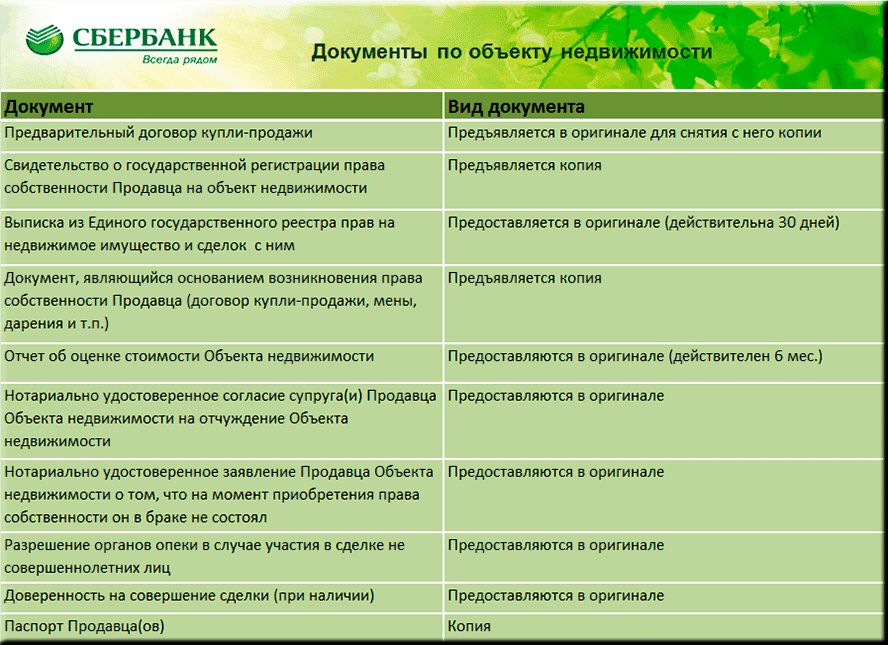

Пакет документов

Чтобы инициировать рассмотрение кредитной заявки, в банк нужно подать:

- загранпаспорт;

- паспорт гражданина РФ;

- справку о полученных за последние 1 или 2 года доходах и другие документы о наличии денежных средств (банковская выписка со счета);

- справку из налоговой инспекции;

- трудовой договор (если кредитополучатель работает в этой стране);

- документы на имеющуюся в России недвижимость;

- данные по стабильным расходам (справки о проведённых по обязательным платежам выплатах);

- договор купли-продажи недвижимого имущества.

В некоторых странах может потребоваться письмо-рекомендация из российского банка, справка о том, что по действующим кредитам долги отсутствуют, и бумага о составе семьи.

Как получить ипотечный кредит в Европе

Пакет документов, предоставляемый в иностранный банк, отличается единообразием независимо от страны Европы. В него входят:

- Документы, подтверждающие личность заемщика;

- Анкета с указанием личных и контактных данных;

- Любые документы, подтверждающие платежеспособность (справка о доходах, финансовая отчетность по предпринимательской деятельности; при наличии взятых ранее и погашенных в российском банке кредитов можно взять в нем справку или выписку, подтверждающую надежность клиента);

- документы на недвижимость и иную собственность (предварительный договор купли-продажи, свидетельство о праве собственности, выписка из реестра, фото и описание приобретаемой недвижимости, при необходимости договор аренды).

Процедура одобрения и оформления ипотеки может быть охарактеризована как стандартная по Европе. Она проходит через несколько стадий.

- Подбор объекта покупки – квартиры, дома и т.п;

- Проверка возможности купить выбранную недвижимость в ипотеку;

- Составление и подписание соглашения о резервировании объекта недвижимости;

- Выбор ипотеки из предлагаемых местными банками программ;

- Предоставление банку документов и заявки на рассмотрение;

- Оценка покупаемой недвижимости;

- Выплата первоначального взноса;

- Подписание договора купли-продажи;

- Страхование (объекта недвижимости, жизни и здоровья заемщика).

Переданные банку документы обычно рассматриваются в течение 1-1,5 месяцев. В случае одобрения заявки банк предоставляет соискателю документ, в котором указывается сумма и срок кредитования. Этот документ можно предъявлять продавцу для доказательства серьезности намерений по отношению к покупке.

При взятии ипотеки в Европе наибольшей сложностью является доказательство россиянином платежеспособности, поскольку правдивость информации во многих представляемых им документов по объективным причинам проверить сложно. Хорошим доказательством будет постоянная занятость гражданина РФ в стране, где планируется ипотека. Не помешает и наличие в иностранном банке активного счета – зарплатного, депозитного.

Однако возникающую проблему доказательств кредитоспособности граждан РФ в Европе в большинстве случаев решают с привлечением понятий резидент и нерезидент. Некоторые европейские страны вообще не дают согласия на оформление ипотеки нерезидентам, а другие кредитуют и нерезидентов, но на иных условиях: с увеличенным первоначальным взносом и/или повышенной процентной ставкой.

Среди других проблем, возникающих при оформлении ипотеки за рубежом, являются:

- Незнание местных законов;

- Языковой барьер;

- Дополнительные расходы, связанные с оформлением ипотеки (налогом на покупку недвижимости, услугами нотариуса и риэлтора, переоформлением прав собственности, банковскими услугами).

Одним из путей решения проблемы может быть обращение к банкам РФ, способным оказывать услуги по ипотечному кредитованию в Европе гражданам РФ. Их немного, но они есть. Так Сбербанк предлагает гражданам России варианты с оформлением ипотеки на недвижимость в Чехии.

Для оформления ипотеки от заемщика не потребуется ВНЖ или ПМЖ – достаточно будет иметь действующую шенгенскую визу на момент подписания кредитного заявления и ипотечного договора. Ипотека может быть взята на готовое и строящееся жилье.

Процентная ставка по программе «Ипотека без границ», связанная с приобретением жилья в Чехии через Сбербанк, может составлять 1,99% (для граждан с ВНЖ в Чехии), 2,49% (для граждан с ПМЖ в Чехии) и 4,99% (для граждан РФ, не имеющих ВНЖ или ПМЖ).

Однако понятно, что российский банк в этом случае является посредником, требующий не разовых (как риэлтор), а постоянных выплат, и ипотечная ставка устанавливается не без выгоды для банка-посредника, коим является и Сбербанк.

Несмотря на ряд сложностей, ипотека на жилье в странах Европы – денежная инвестиция с хорошими перспективами, и многие россияне уже успели оценить ее преимущества перед аналогичным отечественным продуктом.

Вам также может понравиться:

Как оформить кредит за рубежом: что нужно и куда обращаться?

Для того, чтобы получить деньги в долг в иностранном банке, необходимо отправить по электронной почте письмо-запрос в финансовую компанию.

Что касается подготовительных шагов, это:

Выбор вида займа

Здесь важно учесть, что потребительские кредиты выдаются на порядок сложнее, чем ипотечные.

Изучение условий кредитного Договора.

Получение визы в ту страну, где будет производиться кредитование.

В том случае, если клиент не владеет иностранным языком, стоит обратиться к посредникам или воспользоваться услугой интернет-кредитования.. Кредит за границей онлайн можно оформить, находясь на территории России, если банк это позволит

Кредит за границей онлайн можно оформить, находясь на территории России, если банк это позволит.

Если у вас есть депозит в иностранном банке, можно рассчитывать на лояльность финансовой компании в процессе оформления кредита. Но для этого вам нужно будет доказать, что депозитные средства заработаны легальным путем.

После того, как банк рассмотрит все предоставленные документы, будет принято решение о выдаче кредитных средств. В случае отказа, кредитная компания оставляет за собой право не разглашать причины. Но, при одобрении, клиент сможет получить запрашиваемую сумму в самые короткие сроки.

Кол-во просмотров: 5 983

Где в Европе проще взять ипотеку

Хотя ипотека в Европе доступна для иностранцев с достаточным для этого уровнем дохода, нельзя сказать, что любое европейское государство без исключения легко даст гражданину РФ такую возможность.

Если рассматривать вариант с взятием ипотеки в одной из стран Евросоюза, следует обратить внимание на те, в которых этот вид кредитования развит лучше всего. Это Великобритания, Франция, Германия, Австрия, Дания, Швеция, с недавних пор Испания

Для россиян непросто взять ипотеку в Болгарии; сложности с взятием жилищного кредита могут возникнуть в Хорватии, Латвии и Литве.

Говоря о выгоде оформления ипотеки в Европе, в первую очередь стоит обратить внимание на величину процентной ставки по кредиту. Можно отметить страны ЕС, в которых ипотечный кредит берется с перспективой большой переплаты, но считающаяся высокой ставка в 5% не идет ни в какое сравнение с обычными российскими ставками в 14-18% и льготными в 9-10%