Требования финских банков к иностранным заемщикам

Требования к заемщикам отличаются, в зависимости от выбранного кредитно-финансового учреждения. Чаще всего финские кредиторы одобряют заявки клиентам-иностранцам, которые соответствуют следующим характеристикам:

- у обратившегося за ипотекой лица есть законное право на постоянное проживание в государстве (вид на жительство);

- возраст потенциального заемщика в пределах 21 — 65 лет;

- имеется постоянный и официальный источник доходов;

- положительная кредитная история в банках Финляндии.

Каждый кредитор по-своему проводит оценку платежеспособности клиента, поэтому результат может оказаться разным, как и ответ на заявку в выбранных организациях.

Для начала лучше обратиться в несколько банков сразу, чтобы оценить свои шансы на положительное решение по ипотеке. Затем, если одобрений окажется больше одного, подробнее ознакомиться с программами и выбрать одного кредитора, который выдаст список документов, необходимых для заключения договора.

Условия получения ипотеки

Условия ипотечного кредитования в Финляндии не слишком жесткие. Для резидентов они особенно выгодны, однако иностранцам все же придется смириться с повышенными процентными ставками и урезанным сроком кредитования. Плюс, Вы не сможете оформить ипотеку на максимальную сумму.

Но даже вместе с этим, эти условия остаются достаточно приятными:

- Максимальная величина займа – не больше 50-75% от стоимости недвижимости;

- Первоначальный взнос – 25-50% от стоимости кредита;

- Срок ипотеки – не более 10-35 лет;

- Сумма ежемесячного платежа – не больше 30% от месячного дохода заемщика;

- Минимальная процентная ставка для иностранцев – 4-8% годовых;

- После покупки недвижимости, необходимо сразу зарегистрировать право собственности;

- В случае, если заемщик не может вернуть долг, банк изымает залоговое имущество и покрывает оставшуюся стоимость займа средствами от его продажи.

Разумеется, все вышеперечисленные условия могут изменяться в зависимости от банка, программы по ипотеке и гражданства заемщика. Для финнов они гораздо мягче и приятнее, нежели для иностранцев.

Чтобы разобраться в том, чем именно отличаются условия ипотечного кредитования для резидентов и нерезидентов Финляндии, необходимо рассмотреть параметры ипотеки для каждой из этих категорий по отдельности.

Для резидентов Финляндии

Резиденты Финляндии получают упрощенные условия ипотечного кредитования. А именно:

- Срок кредитования для финнов увеличен. Они могут взять ипотеку на 35 лет;

- Можно взять кредит в большем размере. Кредиторы готовы заплатить 75% от стоимости выбранной недвижимости;

- Естественно, и первоначальный взнос будет меньше. Банк потребует от резидента Финляндии всего 25% стоимости объекта недвижимости;

- Процентная ставка очень низкая – всего 4% годовых.

Рекомендуем к просмотру:

Для россиян и других иностранцев

Условия ипотечного кредитования в Финляндии для россиян не отличаются от тех, что ставят прочим иностранцам.

Это более жесткие параметры ипотеки, нежели в случае с финнами, однако даже в этом случае ипотека остается достаточно выгодной:

- Человек, который не является резидентом Финляндии, не может взять ипотеку на длительный срок. Максимальный срок кредитования для иностранцев составляет 10 лет;

- Процентная ставка по ипотеке увеличена в 2 раза. Если для финнов она составляет всего 4%, то иностранцам придется платить около 8% годовых;

- Ни один банк не готов заплатить больше 50% от стоимости недвижимости;

- Стандартная стоимость первого взноса – 50%;

- Необходимо предоставить вид на жительство и подтвердить, что Вы получаете доход именно в Финляндии.

Вышеперечисленные условия нельзя назвать слишком жесткими, однако даже их можно смягчить. Это будет зависеть от выбранной программы по ипотеке, кредитора и приобретаемого объекта недвижимости.

Порядок выплаты

Порядок выплаты ипотечного кредита практически не отличается от такой же процедуры в отечественных банках. Среди наиболее важных моментов отметим следующее:

- Для оплаты долга заемщику открывается личный счет в банке.

- С этого счета регулярно будет списываться обозначенная в договоре и графике платежей сумма.

- Выплаты могут носить ежемесячную или ежеквартальную периодичность. Это определяется соглашением между сторонами и прописывается в договоре.

- Финские банки дают возможность должнику погасить кредит досрочно без применения каких-либо штрафных санкций. Однако этот момент лучше тоже заранее оговорить перед подписанием соглашения.

В заключение стоит сказать, что возможность приобрести недвижимость в Финляндии все же есть и для тех иностранцев, которые не получили вид на жительство. Однако, этой категории заемщиков скорее всего придется воспользоваться услугами отечественных банков.

Так, ряд кредитно-финансовых организаций России занимается выдачей ипотеки на покупку жилья в Финляндии, Испании, Литве, Латвии, Эстонии и Швеции.

Процедура такого международного варианта кредитования подразумевает несколько нюансов:

- Придется довольствоваться отечественными процентными ставками – это, как правило, от 15 % годовых и выше.

- В залог банку предоставляется имеющаяся в собственности недвижимость в России.

- Объект залога может находиться только в определенных регионах страны: Москва и Московская область, Калининград и Калининградская область, Санкт-Петербург и Ленинградская область.

Описанный вариант – не самое выгодное решение для российских граждан, однако тоже имеет место быть. Прежде чем решаться на оформление ипотеки по такому предложению, стоит рассмотреть все варианты кредитования непосредственно в Финляндии.

Эта страна заинтересована в привлечении высококвалифицированных специалистов, поэтому, если вы таковым являетесь, непременно воспользуйтесь шансом переехать на постоянное место жительства. А с видом на жительство можно уже задумываться о приобретении квартиры или дома в ипотеку.

Ипотека в финляндии для русских

Невыгодные условия для приобретения недвижимости, а также нестабильная экономическая ситуация вынуждает многих граждан страны задуматься о переезде. Первым, конечно, назревает вопрос о покупке собственного жилья в иностранном государстве. Не у всех сразу есть крупная сумма на руках, достаточная для покупки квартиры или дома. Поэтому мигранты начинают интересоваться условиями кредитования. Ниже попробуем разобраться, чем выгодна ипотека в Финляндии, и как эта страна относится к финансированию иностранцев.

Как получить ипотечный заем

Чтобы оформить ипотеку в Финляндии, иностранец должен выполнить одно из следующих действий:

- Забронируйте недвижимость. Для этого: отметить понравившийся предмет. Это оценка состояния инженерных коммуникаций, а также наличия залогов на жилье;

- открыть расчетный счет в финском банке;

- заключить предварительный договор купли-продажи (далее ДКП) и внести задаток.

- Завершите PrEP. В этом документе указывается стоимость имущества и дата его приема покупателем в пользование.

- Оплатите покупку.

- Зарегистрируйте нового домовладельца. Покупатель регистрирует недвижимость на свое имя в городском суде. Если квартира была приобретена в жилом комплексе, новый собственник сообщает о сделке, чтобы она была внесена в реестр акционеров данной жилищной организации.

Пакет документов для получения ипотеки

Чтобы купить недвижимость в Финляндии в ипотеку, россиянин должен предоставить в банк следующие документы:

действующий загранпаспорт;

документ, подтверждающий право собственности на недвижимое имущество на территории РФ;

банковские документы, подтверждающие своевременность погашения ранее выданных кредитов;

предварительная прЭП;

справка 2NDFL о доходах за последние 2 года.

Все документы должны быть нотариально заверены и переведены на финский язык.

Расходы и налоги при покупке недвижимости в ипотеку

Любой банк в стране Суоми при подаче заявки на долгосрочную жилищную ссуду потребует оценку недвижимости. Стоимость такой услуги составляет около 250 евро. Финские финансовые учреждения также взимают комиссию за выдачу ипотеки, которая обычно составляет 0,4% от суммы сделки. Общая стоимость аутентификации и перевода документов не превышает 500-700 евро. Регистрация собственности (но не квартиры — жилье такого типа в Финляндии относится к движимому имуществу) на ваше имя будет стоить 119 евро.

Например, полис, покрывающий риск повреждения частного дома площадью 100 м2 в результате пожара или урагана, стоит около 300 евро в год. Фактическая стоимость полиса варьируется от компании к компании. Но заемщик может застраховать свою жизнь и здоровье по своему усмотрению.

В то же время не следует забывать о существовании в Российской Федерации налога на материальную выгоду, получаемую от сбережений на выплату процентов по кредитам, выданным в иностранных банках. Ставка НДФЛ в этом случае составляет 35% от финансовой выгоды. Но этот налог взимается только с тех россиян, которые находятся за границей не более 183 дней в году.

На заметку будущим инвесторам

Если вы рассматриваете недвижимость в Финляндии как инвестицию, стоит присмотреться к 1 и 2-комнатным квартирам

Обращайте внимание на вид отопления. Самый удобный вариант — электричество

Расходы можно оптимизировать, если на время отсутствия устанавливать минимальный уровень обогрева.

Хорошо, если жилье будет рядом с детскими садами, школами, магазинами — такие квартиры проще сдать. Среди положительных моментов стоит отметить, что цена аренды в стране не снижается, а все время растет.

Хорошей рентабельностью является — 8-10% прибыли. Может быть больше — до 20%, но с высокими рисками. Для Хельсинки хорошая рентабельность — 7%.

Какие банки предоставляют ипотечный кредит нерезидентам

Ипотеку нерезидентам в Финляндии выдают не только местные банки, такие как Bank of Finland, Aktia Savings Bank, Helsinki OP Bank, OP-Pohjola, Lappo Andelsbank, Pulkkilan Osuuspankki, но и представительства иностранных банков в этой стране, например, Nordea, Carnegie Investment Bank, Citibank, Danske Bank и другие.

Банки Российской Федерации ипотечных займов на приобретение в Финляндии недвижимости не предоставляют.

Условия и требования

В целом условия выдачи идентичны, но есть и некоторые особенности. Из общих требований, предъявляемых к заемщику всеми финскими банками, можно выделить:

- Наличие источника постоянного дохода;

- Положительная кредитная история, подтверждаемая документально;

- Недвижимость в собственности в России и/или в Финляндии;

- Возраст заявителя от 21 до 65 лет.

Однако отдельные кредиторы могут предусматривать такую необходимость для нерезидентов. Все банки проводят процедуру оценки платежеспособности заявителя, но процесс этот индивидуален в каждом конкретном случае.

Какие банки предоставляют ипотечный кредит нерезидентам

Ипотеку нерезидентам в Финляндии выдают не только местные банки, такие как Bank of Finland, Aktia Savings Bank, Helsinki OP Bank, OP-Pohjola, Lappo Andelsbank, Pulkkilan Osuuspankki, но и представительства иностранных банков в этой стране, например, Nordea, Carnegie Investment Bank, Citibank, Danske Bank и другие.

Банки Российской Федерации ипотечных займов на приобретение в Финляндии недвижимости не предоставляют.

Условия и требования

В целом условия выдачи идентичны, но есть и некоторые особенности. Из общих требований, предъявляемых к заемщику всеми финскими банками, можно выделить:

- Наличие источника постоянного дохода;

- Положительная кредитная история, подтверждаемая документально;

- Недвижимость в собственности в России и/или в Финляндии;

- Возраст заявителя от 21 до 65 лет.

Однако отдельные кредиторы могут предусматривать такую необходимость для нерезидентов. Все банки проводят процедуру оценки платежеспособности заявителя, но процесс этот индивидуален в каждом конкретном случае.

Как получить ипотечный заем

Чтобы взять ипотеку в Финляндии, иностранцу нужно выполнить ряд следующих действий:

- Зарезервировать недвижимость. С этой целью:

- провести проверку понравившегося объекта. Под этим подразумевается оценка состояния инженерных коммуникаций, а также наличие обременений на жилье;

- открыть расчетный счет в финском банке;

- оформить предварительный договор купли-продажи (далее ДКП) и внести задаток.

- Заключить ДКП. В этом документе указывается стоимость недвижимости и дата ее получения покупателем в пользование.

- Провести оплату покупки.

- Зарегистрировать нового владельца жилья. Покупатель регистрирует недвижимость на свое имя в городском суде. Если же квартира приобреталась в ЖАО, новый владелец сообщает о проведении сделки, чтобы она была внесена в реестр акций этой жилищной организации.

Пакет документов для получения ипотеки

Для того чтобы купить недвижимость в Финляндии в ипотеку, россиянину нужно предоставить в банк следующие документы:

- актуальный загранпаспорт;

- документ, способный подтвердить наличие в собственности недвижимости на территории РФ;

- бумаги из банков, доказывающие, что ранее оформленные кредиты погашались своевременно;

- предварительный ДКП;

- справка 2НДФЛ, отображающая доходы за 2 последних года.

Все документы должны быть нотариально заверены и переведены на финский язык.

Расходы и налоги при покупке недвижимости в ипотеку

Любой банк страны Суоми при оформлении долгосрочного жилищного кредита потребует провести оценку недвижимого имущества. Стоимость такой услуги составляет около €250. Финансовые учреждения Финляндии также практикуют взимание комиссионного сбора за выдачу ипотеки – его размер обычно составляет 0,4 % от суммы сделки. Общая стоимость нотариальной заверки и перевода бумаг не превышает €500-700. Регистрация недвижимости (но не квартиры – жилье такого типа в Финляндии относится к движимому имуществу) на свое имя обойдется в €119.

Например, полис, покрывающий риски повреждения отдельно стоящего дома площадью 100 м2 от пожара или урагана, обходится примерно в €300 в год. Фактическая стоимость полиса в разных компаниях отличается. А вот страховать свою жизнь и здоровье ипотечный заемщик может по своему усмотрению.

При этом не следует забывать о существовании в РФ фискального сбора с материальной выгоды, полученной от экономии на выплате процентов по займам, оформленным в зарубежных банках. Ставка НДФЛ в данном случае составляет 35 % от финансовой выгоды. Но этот налог взимается только с тех россиян, которые пребывают за границей не более 183 дней в году.

Варианты недвижимости для приобретения

В финских СМИ можно встретить информацию о том, что местные парламентарии предлагают ввести ограничения на покупку россиянами недвижимости на приграничной территории. Однако дальше разговоров дело не идет – никакие запреты так и не были приняты.

Ипотечное кредитование в Финляндии позволяет иностранцу получить в собственность квартиру, частный дом, коммерческий объект, недвижимость для инвестиций, земельный участок. Остановимся подробнее на двух видах недвижимого имущества.

Владельцами многоквартирных домов в стране Суоми являются так называемые ЖАО – жилищные акционерные общества. Придомовая территория также находится в их собственности или же они пользуются землей на правах аренды. За любой квартирой в соответствии с ее стоимостью закреплено конкретное количество акций. Исходя из этого, взяв кредит на недвижимость в Финляндии и купив за заемные средства такое жилье, иностранец обретает статус члена ЖАО. Обладание акциями приравнивается де-юре к праву собственности, а это, в свою очередь, позволяет владельцу распоряжаться квартирой по своему усмотрению.

В последние годы инвесторы со всего мира проявляют повышенный интерес к приобретению недвижимости в Финляндии. Причин на то несколько:

- юридическая защищенность и хорошая доходность активов;

- умеренные по европейским меркам цены;

- высокая экономическая и политическая стабильность страны Суоми.

На этом фоне особенно выгодной является ипотека в Хельсинки. В данном случае речь идет о сдаче приобретенного жилья в поднаем. Судите сами: стоимость аренды 2-комнатной квартиры в центре финской столицы составляет €1850/мес. Арифметические подсчеты показывают, что проценты в таком объеме подлежат выплате по ипотечному займу в размере €277,5 тыс. даже под максимальные 8 % годовых – именно за такие деньги можно приобрести приличную 2-комнатную квартиру с одной спальней в финской столице.

Основные принципы ипотеки для нерезидентов

Нерезиденты, планирующие покупку недвижимости в Финляндии, имеют возможность получения кредита в банке этой страны. Оформление ипотеки не отличается от этого процесса в российских банках.

Точно так же нужно:

- собрать пакет документов;

- подать заявку в кредитное учреждение;

- сделать оценку стоимости;

- оформить страховку и так далее.

Кредитную заявку банки рассматривают в среднем до двух недель. Иностранцы в Финляндии могут приобрести в ипотеку не только квартиру, но и частный дом или земельный участок. Приобретаемое имущество хоть и становится залогом в банке, однако заемщик сразу оформляет право собственности.

В случае невыплаты долга кредитор не вправе самовольно изъять имущество. На это требуется решение суда.

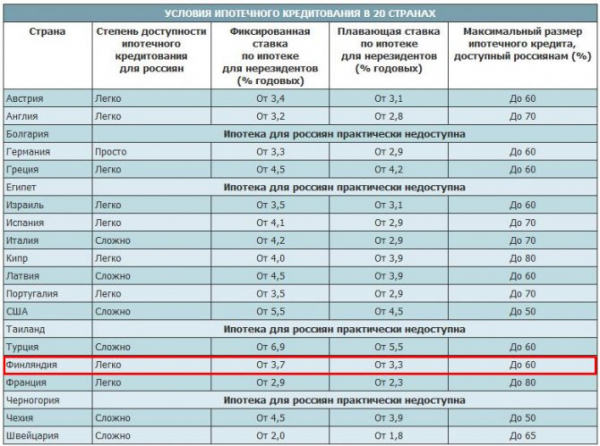

Однако ипотека в Финляндии для россиян, как и для остальных иностранцев, имеет более жесткие рамки:

- Максимальный размер займа составит 50% от стоимости жилья;

- Размер ставки – от 5 до 8%. Она бывает плавающая и фиксированная;

- Срок кредитования – 5-15 лет;

- Кредитная история должна быть безупречной как в Финляндии, так и за её пределами;

- Чем больше доля собственных средств заемщика, тем выше вероятность положительного ответа банка. Но первоначальный взнос не может быть менее 50%, реже – 30%;

- Валюта кредита – евро;

- Возраст заемщика на момент погашения не должен превышать 65 лет. А заключить договор ипотеки можно по достижении 21 года.

Для сравнения, условия получения ипотеки финнами несколько отличаются. Так, например, процентная ставка для них равна 4-5%. Они имеют возможность оформить ипотеку на 20-35 лет, а предоставляемая сумма составляет 70-90% от стоимости приобретаемого жилья

Это может быть временная или постоянная работа на территории страны, а также регулярно пополняемый счет в финском банке. Доход заемщика должен минимум в 2-2,5 раза превышать предполагаемый ежемесячный платеж.

Условия ипотечного кредитования

Ипотечное кредитование в Финляндии довольно распространено. Это во многом благодаря лояльным условиям к своим жителям. При этом одинаковое право на получение ипотеки имеют как резиденты, так и нерезиденты страны. Безусловно, для иностранцев предложения немного отличаются, но на фоне кредитных программ российских банков они покажутся очень даже выгодными.

В среднем предложение финских кредитных организаций подразумевают следующее:

- Максимальный размер займа – 50-75 % от полной стоимости жилья.

- Первый взнос – 25-50 % от размера кредита.

- Срок – 10-35 лет.

- Ежемесячные платежи – в пределах 30 % от среднемесячного дохода клиента.

После приобретения жилья на кредитные средства заемщику сразу нужно оформить право собственности. Согласно ипотечному соглашению, эта недвижимость передается в залог банку.

При нарушении условий договора, а именно, неуплате долга, банк вправе реализовать залоговую квартиру (дом, участок), чтобы покрыть задолженность клиента. Изъятие жилья возможно только по решению суда. Кредитор не вправе сделать это самостоятельно без обращения к судебной системе Финляндии.

Условия отличаются в зависимости от выбранного кредитора, характеристик недвижимости (площади, расположения и пр.), а также от статуса заемщика (резидент, нерезидент).

Особенности оформления и законодательства

Список документов, необходимых финским банкам при подаче заявления на ипотеку, немного отличается от того, что обычно предоставляют банкам в России. Все документы представляются в двух экземплярах: один — на русском языке, второй — с переводом на финский язык, заверенный нотариально. Для получения кредита вам понадобятся:

Загранпаспорт;

Справка о доходах за последние два года (по запросу банка — за три);

Предварительный договор купли-продажи земельного участка под строительство, строящегося или готового дома, квартиры;

Документы, подтверждающие наличие права собственности в России (копия права собственности и другие документы на право собственности);

Документы, подтверждающие хорошую кредитную историю, своевременность выплат по ранее взятым кредитам, их своевременное погашение (можно получить в ваших банках);

Ориентировочная стоимость приобретенного товара.

Как получить ипотеку в Финляндии?

Банк рассматривает заявку на кредит при имеющемся конкретном варианте покупки недвижимости, подкреплённом предварительным договором. Оценка объекта проводится за счёт заёмщика (несколько сот евро).

Кроме того, банк запрашивает документы, удостоверяющие личность заёмщика, документы о собственнике жилья и подтверждение достаточной платёжеспособности потенциального получателя кредита. К таким документам может относиться справка о доходах из России и справки о наличии крупной собственности в России и других странах.

Финские банки могут исследовать финансовую историю глубину на год-два. Все документы должны быть официально переведены на финский язык, хотя само общение с банком может проходить на английском языке. Каждый банк и даже каждое отдельное ответственное лицо в банке имеют собственные представления о надёжности клиентов, поэтому отказ в кредите в одном банке не должен стать причиной

Особенности покупки недвижимого имущества в Финляндии

Покупка недвижимости в Финляндии имеет свои особенности, как с точки зрения регистрации сделки, так и с точки зрения того, что в конечном итоге получит владелец купленной недвижимости. Рассмотрим их подробнее:

скорость оформления кредита: иностранец может получить средства за несколько дней;

содержание зданий дешево. Для сравнения: размер счета за дом площадью 100 м2 в стране Суоми меньше, чем за однокомнатную квартиру меньшей площади в Москве;

ипотечный кредит в Финляндии, полученный на покупку дома у озера, позволяет заемщику стать владельцем побережья, что в свою очередь позволяет полностью использовать акваторию водоема;

приобретенное жилье находится в экологически чистом районе. Финляндия — самое «зеленое» государство Европы, страна тысячи озер;

ипотека в Финляндии для россиян позволяет нашим соотечественникам переехать в государство с наиболее безопасным местом жительства. Согласно мировому рейтингу, с точки зрения криминальной обстановки, страна Суоми, пожалуй, самая безопасная в Европе.

Условия для россиян по кредитованию

Россиянам необходимо не просто собрать пакет бумаг на заем, но и перевести все на финский язык, заверить нотариально либо апостилем. Срок рассмотрения заявки на ссуду составляет в среднем 14 дней.

Кредит без отказаКредит с просрочкамиСрочно по паспортуЗаймы под 0%Работа в Яндекс.ТаксиЯндекс.Еда курьер до 3400 руб/день!

Кредиты на жилье для иностранцев выдают на таких условиях:

- ставка от 5-8% в год, при этом на выбор дают либо плавающий, либо фиксированный процент;

- готовы предоставить до 50%-70% от суммы по договору купли-продажи;

- выдадут средства на срок 5-15 лет;

- запросят данные о качестве кредитной истории не только по стране, но и из российского БКИ;

- деньги ссужают в евро, и чем выше размер первоначального взноса, тем больше шансов получить добро от банка;

- возрастные критерии для плательщика от 21 до 65 лет на дату последнего платежа;

- выплаты по займу не должны превышать 30% от совокупного дохода клиента.

Это достаточно жесткие требования по кредитной программе, так как местным выдают евро на более выгодных условиях. Допустим, ставка для них не будет выше 5%, ссужают до 90% от суммы квартиры и дома, а срок обслуживания долга может растянуться до 35 лет.

Финны готовы ссудить деньги на покупку готового жилья, реконструкцию, ремонт и строительство дома. Если же у человека временная работа, то это не станет причиной отказа, главное, чтобы отрасль имела весомые перспективы в будущем. Что касается невозврата долга, то тут законы похожи на российские.

Заложенное имущество по ипотечной ссуде в Финляндии продается организацией в счет закрытия просрочки и основной суммы кредита. Банкиры не могут изъять недвижимость у человека без решения суда.

Если вы хотите узнать, куда лучше вложить деньги, чтобы заработать в этом году, тогда пройдите по этой ссылке.Если вас интересуют вклады, то ознакомиться с лучшими предложениями банков вы можете здесь.

04.08.2018 Информация об авторах | Рубрика: Ипотека | Недвижимость

Ипотека в США для граждан России

Получить жилье в кредит могут следующие категории граждан: постоянные жители США, обладающие грин-картой; непостоянные резиденты, с рабочей визой; другие иностранцы, проживающие за пределами страны.

Первая и вторая категория лиц обладает практически теми же правами, что и граждане Америки: сниженные ставки, льготы и субсидии от государства, отсутствие дополнительных комиссий, упрощенная система кредитования и т. д.

Сложности возникают у граждан, живущих вне США. Ведь банк берет на себя повышенные риски, поэтому заемщику придется уплачивать первоначальный взнос в размере 25-50% и оформлять кредит под высокий процент – 7-10%, а иногда и больше (что порой бывает выше ставок в Европе и даже в России). При этом сумма кредита будет ограничена. Например, HSBC выдает ссуду до 3 000 000 долларов, а Citibank до 2 000 000 долларов.

Американские банки взимают комиссию в размере 3-5% от общей суммы кредита. Обычно она оплачивается вместе с первоначальным взносом и не возвращается в случае расторжения договора.

Американские банки взимают комиссию в размере 3-5% от общей суммы кредита. Обычно она оплачивается вместе с первоначальным взносом и не возвращается в случае расторжения договора.

Однако оплата даже 50% первоначального взноса не гарантирует одобрения заявки. Главная сложность – доказать финансовую состоятельность, а это практически невозможно без открытия счета в американском банке.

Поэтому алгоритм получения ипотеки будет следующим: открытие счета; обращение за кредитом непосредственно в банк (можно воспользоваться услугами посреднических фирм); проверка кредитной истории; подготовка и подача пакета документов; совершение сделки (подписание всех бумаг).

Перечень документов может варьироваться от штата к штату, но пакет в обязательном порядке включает такие пункты:

- Паспорт;

- Американская виза;

- Документы на недвижимость;

- Кредитная история и рекомендательное письмо от российского банка, где открыт хотя бы один счет, сроком выше 2 лет;

- Подтверждение занятости: юридический адрес работодателя и контактные данные;

- Документальное подтверждение места жительства (например, квитанции по оплате коммунальных платежей);

- Выписка по банковскому счету, открытому в США, где присутствуют средства для оплаты первоначального взноса, всех расходов по сделке, а также резерв, в размере 12 ежемесячных выплат по кредиту.

Помимо банков, иностранцы могут получить ипотечный заем у Федеральной жилищной администрации (Federal Housing Administration, FHA). Но в таком случае приобретаемая недвижимость должна использоваться как постоянное жилище. Этот вариант выгоден для тех, кто имеет рабочую визу. Тогда предоставлять кредитную историю и подтверждение финансовой надежности из российского банка не нужно.

Особенности покупки недвижимого имущества в Финляндии

Покупка недвижимости в Финляндии имеет свои особенности как в плане оформления сделки, так и с точки зрения того, что в конечном итоге получит владелец приобретенного объекта. Рассмотрим их подробнее:

- быстрота оформления займа – иностранец может получить денежные средства всего за несколько дней;

- содержание недвижимости обходится в небольшую сумму. Для сравнения: размер коммунальных платежей за дом площадью 100 м2 в стране Суоми меньше, чем за 1-комнатную квартиру меньшего метража в Москве;

- ипотечный кредит в Финляндии, полученный на приобретение дома у озера, позволяет заемщику стать владельцем береговой линии, что в свою очередь дает возможность полноценно пользоваться акваторией водоема;

- приобретенное жилье располагается в экологически чистом регионе. Финляндия – самое «зеленое» государство Европы, страна тысячи озер;

- ипотека в Финляндии для русских позволяет нашим соотечественникам переехать в государство с наиболее безопасным проживанием. Согласно данным мирового рейтинга, по уровню криминогенной обстановки страна Суоми едва ли не самая безопасная в Европе.

Какие налоги платят в Финляндии за недвижимость

При покупке квартиры вы должны учитывать и будущие расходы, которые точно нельзя назвать незначительными. Ежегодный налог на недвижимость составляет 0,43% от ее кадастровой стоимости. Платить вам придется не только за квартиру, в которой вы живете, но и за дачу — и в зависимости от региона налог может подниматься до 2% от ее кадастровой стоимости. То есть государство само оценивает стоимость вашей недвижимости, после чего вы вынуждены заплатить налог.

Почему жить в Финляндии так дорого

Недвижимость в Финляндии действительно можно считать довольно дорогой. И покупая дом за 200 тысяч евро, вы не увидите ничего сверхъестественного. Там будет собственная сауна, пол с подогревом, качественные отделочные материалы — все это конечно хорошо, однако во многих европейских странах за такие деньги можно купить что-то более престижное.

Также не забывайте и о том, что правительство Финляндии не бегает за инвесторами, желающими купить недвижимость — а наоборот, оно буквально заставляет вас убеждать чиновников в том, что вы заслуживаете проживать на территории этой страны. По этой же причине нельзя получить вид на жительство из-за того, что вы просто купили в Финляндии дом.

Другой вопрос — это климат в стране. Люди часто не задумываются о том, как сильно теплый климат позволяет экономить. Вычтите из своих привычных трат зимнюю одежду, отопление, лекарства от симптомов простуды. И подумайте, сколько вы в итоге платите просто за то, что родились в холодной стране.

Учитывая цены в Финляндии этот вопрос становится еще более актуальным. При покупке дома в Финляндии, вам придется тратить много денег на отопление жилья. А также на зимнюю одежду и лекарства, а все это стоит довольно больших денег — повторимся, но Финляндия очень дорогая страна во всех отношениях. И экономить там просто невозможно.

Кто может позволить себе купить дом в Финляндии

Финляндия — это яркий пример страны, которая заботится о благополучии своих граждан больше, чем о положении инвесторов. По этой причине рынок недвижимости там является очень стабильным. В Финляндии не случается то, что свойственно условной Испании. Где иностранцы настолько сильно влияют на цены, что местные жители ничего не могут купить.

Купить дом в Финляндии проще среднему финну, чем португальцу или французу — причем и юридически, и экономически. Для государства важен такой подход, зато не так важны инвестиции в их недвижимость. Ведь экономика Финляндии находится в хорошем состоянии, и никаких срочных вливаний ей не требуется. Так что никаких уступок в отношении иностранцев в ближайшее время можно не ожидать.

Цены на недвижимость в Финляндии

Финны – это народ, который предпочитает комфорт во всем, в том числе и в выборе подходящего жилья. По меркам граждан этого государства квартиры в 30 кв. м. относятся к категории небольших. Вся недвижимость, построенная в период с 80-х г.г. прошлого столетия, оборудована качественными линиями электропередач и водопровода.

Средняя площадь для жилой недвижимости составляет:

- 55 кв.м. для двухкомнатной квартиры;

- 70 кв.м. для трехкомнатной;

- 120 кв.м. для коттеджа.

Наиболее высокий ценовой диапазон наблюдается, естественно, в крупных городах Финляндии. Сложнее всего в финансовом плане приобрести квартиру в столице страны – Хельсинках. Стоимость одного кв. м. в центре города составляет 2-3 тыс. евро. К сравнению, в других городах эта цифра падает до 1-1,5 тыс. евро за квадрат.

Меньше всего заплатить за жилье можно в так называемых городах-спутниках (Ванта, Турку и др.) и городах, расположенных рядом с русско-финской границей (Котка, Хамина и др.).

Популярными у финнов к покупке в кредит являются земельные участки, особенно расположенные рядом с водой. Одним из самых популярных районов для строительства частного дома является акваторий озера Сайма. Так, купить участок на его берегу можно в пределах от 500 до 3 тыс. евро за одну сотку земли.

Востребованными среди иностранцев являются экологически чистые районы в городках с небольшой численностью населения. Цена на коттеджи в таких «зеленых» местечках уверенно растет именно из-за прибытия большого количества мигрантов, в т.ч. россиян.