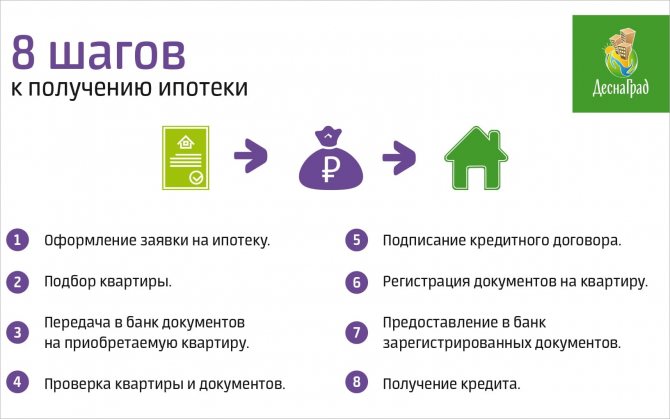

Оформление ипотеки

Банк рассматривает досье около 30 дней, хотя в последнее время сроки затягивают из-за увеличившегося количества заявок.

В случае одобрения заявитель получает разрешение на ипотеку с подробным описанием всех условий, графиком платежей, штрафных санкций за просрочки и досрочное погашение кредита (offre de prêt).

В течение десяти дней заёмщик не имеет права подписывать кредитный договор. Это время предоставляется для того, чтобы клиент мог хорошо обдумать предложение.

После подписания предложения банк в течение недели переведёт деньги нотариусу, который внесёт в договор купли-продажи пункт о привлечении финансирования и зарегистрирует соответствующее обременение.

Список документов для получения кредита в Италии

Ниже приведен стандартный список документов, которые необходимо перевести на итальянский язык и поставить апостиль после предварительного одобрения кредита.

- Персональное рекомендательное письмо. В личном сопроводительном письме указываются полное имя, место рождения и проживания, учебные заведения, вид деятельности, как долго Заемщик занимается этим видом деятельности, информация о компаниях, как были заработаны деньги для инвестиций (т.е, покупка недвижимости), на какой кредит подана заявка, какая сумма оплачивается Заемщиком наличными, сколько банковским переводом, через какой банк, с какими банками Заемщик работает в России, цели оставаться и интересоваться Италией сейчас и в будущем.

- Финансовые документы (для всех заемщиков).

- Бухгалтерский баланс и финансовая отчетность за последние 3 года.

- Наличие недвижимости или других основных средств.

- Наличие дебиторской и кредиторской задолженности.

- Подробные банковские выписки о движении счетов за последний год.

- Рекомендации банков, предоставляющих услуги.

- Лизинговые контракты.

- Сервисные контракты.

- Договоры аренды собственного имущества.

- Договоры залога, ипотека недвижимости в других банках.

- Кредитные договоры, полученные от других банков.

- Документация по недвижимости.

- Предварительный договор или предложение о покупке.

- Свидетельства о праве собственности, кадастровые планы, выписки из кадастра, договоров аренды, лицензий и т.д., относящиеся к собственности, для проведения банком экспертного заключения.

- Паспорта, ВНЖ, ИНН.

- Владение недвижимостью.

- Доступность частных кредитов.

- Выписки с лицевого счета

- Документы для получения ипотечной ссуды или аренды у юридического лица на приобретение коммерческого объекта.

- Учредительный договор (только для юридических лиц).

- Выписка из Единого государственного реестра юридических лиц не позднее 3 месяцев.

- Свидетельство о регистрации.

- Свидетельство плательщика НДС.

- Административные и организационные документы

Кроме того, банк может запросить рекомендательные письма, международный сертификат отсутствия долгов и другие документы. Ответ банка обычно приходит в течение 30 дней. Процесс получения ипотеки от иностранца в Италии в среднем занимает от 1 до 2 месяцев.

Документы, необходимые для оформления ипотеки в Европе

Перечень документации, необходимой для подачи заявки на получение кредита в Европейских банках мало чем отличается от документов, которые потребуются в России:

- Загран паспорт с его копией.

- Анкета с личными данными.

- Справка НДФЛ за последние 24 месяца (для физического лица).

- Отчетная документация компании (для юридического лица).

- Документы, подтверждающие о наличии средств у заемщика для внесения первоначального взноса.

- Документация на приобретаемый объект недвижимости.

- Результаты независимой оценки недвижимости.

Чтобы увеличить свои шансы на положительное одобрение ипотечного кредита в Европе, тот, кто желает купить недвижимость в одной из ее стран может доказать связь с ней. Например, если ребенок учиться в одном из учебных заведений Великобритании, его родителям будет проще получить кредит на покупку жилья в этой стране. При выборе жилья стоит отдавать предпочтение ликвидным объектам и следить за своей кредитной историей, чтобы у банка не возникало сомнений по поводу кредитоспособности кандидата.

Где можно получить ипотеку

Для российских граждан страны, в которых можно приобрести недвижимость с помощью заемных средств, можно разделить на 2 группы: страны с наиболее выгодными условиями и страны с низкой вероятностью выдачи займа. Рассмотрим условия подробнее.

Страны с наиболее выгодными предложениями

Условия кредитования по наиболее популярным странам для получения зарубежной ипотеки, которые характеризуются лояльным отношением к иностранным заемщикам приводятся в таблице ниже.

Страна | Процентная ставка | Срок расчета с банком | Первоначальный взнос,% от стоимости жилья | Особенности |

| Испания | 4 – 5% (при выборе фиксированного процента); 2 – 3 % (плавающая ставка) | До 30 лет | От 20 | Иностранцев кредитуют ведущие банки страны, предлагая условия, сравнимые по своей выгоде с условиями для местного населения. |

США | От 5% в год | От 15 до 30 лет | Не менее 30 | Оформить ипотеку в Америку могут россияне, имеющие рабочую визу или грин-карту со стабильным доходом. |

| Германия | 3 – 5% годовых | От 5 до 40 лет | Не меньше 40 | Крупнейшие немецкие банки кредитуют на выгодных условиях и своих граждан, и нерезидентов. Россияне смогут взять займ в размере от 50 тысяч евро со сроком погашения до 40 лет. |

Франция | От 2,5% в год | От 5 до 20 лет | От 30 | Минимальная сумма ипотеки во Франции составляет 75 тысяч евро. Применяются как фиксированные, так и плавающие процентные ставки. |

| Турция | Не менее 6% годовых | До 20 лет | От 25 | Ипотека в Турции выдается крупнейшими банками в стране в турецких лирах, евро, долларах США и даже рублях. К россиянам применяется лояльное отношение. |

Страны, где сложно получить ипотеку

Здесь условно можно разграничить государства, в которых оформить ипотечный займ сложно, и государства, в которых сделать это практически невозможно.

Ниже приводится таблица с условиями получения ипотеки в странах с жесткими требованиями к клиентам-иностранным гражданам.

Страна | Процентная ставка | Срок расчета с банком | Первоначальный взнос,% от стоимости жилья | Особенности |

| Чехия | 4 – 5% в год | 5 – 30 лет | От 30 | Оформить займ на покупку чешской недвижимости сможет клиент со статусом длительного пребывания стране, имеющий высокий доход и возможность внесения не менее 30% от цены покупаемого объекта на банковский счет. |

Болгария | От 7 до 15% годовых | От 5 до 20 лет | Не менее 30 | Ипотека в Болгарии выдается в местной валюте (болгарский лев). К иностранным заемщикам предъявляются строгие требования. Наибольшие шансы получить кредит имеет молодой специалист, работающий в местной компании и получающий высокий доход. |

| Великобритания | 4 – 6% в год | От 5 до 35 лет ( | От 30 | Ипотека в Великобритании для россиян имеет массу ограничений, касающихся предельной величины кредита, требований и пакета документов. Банки предпочитают работать с русскими инвесторами и клиентами с английским ВНЖ. |

Австралия | От 4,5 | До 30 лет | От 40 | Ипотека в Австралии характеризуется ограничениями по типу приобретаемой недвижимости. Нерезиденты могут покупать ипотеку в новостройках, но на вторичном рынке сделать это будет довольно сложно. Также потребуется длительная рабочая виза. |

Займы в Дании, Швейцарии, Бельгии также имеют спрос у россиян, но их оформление будет затруднительным.

Среди стран, практически недоступных для российских граждан в плане получения ипотеки на жилье, можно отметить:

- Италия.

Ипотека в Италии выдается со ставками от 5% годовых и позволяет приобрести недвижимость в престижных районах страны. Однако к русским гражданам здесь предъявляются крайне жесткие требования: требуется действующий банковский счет (на котором в течении 2-3 лет совершаются постоянные операции) и наличии иной недвижимости в Еврозоне.

- Япония.

Япония – страна с очень высокими ценами на жилую недвижимость. Политика банков здесь направлена на стимулирование ипотечного кредитования для своих граждан, а не иностранных. Поэтому ипотека в Японии для россиян практически недоступна.

- Китай.

Для иностранцев здесь также предъявляются серьезные требования, которые делают оформление ипотеки в Китае крайне сложной процедурой.

Требования к иностранному заемщику

Те банки, что готовы кредитовать иностранцев, следят за соблюдением нескольких условий:

- возраст на момент получения кредита 21 год, а на момент погашения – не более 65 лет;

- постоянный официальный доход, при этом сумма ежемесячного платежа не должна превышать 40% от доходов семьи;

- легальное пребывание в РФ (виза, РВП/ВНЖ, миграционная карта и т.д.);

- стаж на нынешнем месте работы от 6 месяцев;

- наличие первоначального взноса от 10%;

- положительная кредитная история.

Последний пункт выглядит парадоксально, ведь предложения по потребительским кредитам для иностранцев в РФ очень мало. Тем не менее, если банк увидит, что вы уже однажды справились с погашением задолженности в срок, шансы получить одобрение заявки увеличатся.

У представителей Беларуси, Украины и Казахстана больше всего шансов получить одобрение по ипотеке. ФОТО: passportinfoguide.com

У представителей Беларуси, Украины и Казахстана больше всего шансов получить одобрение по ипотеке. ФОТО: passportinfoguide.com

Ситуация на грузинском рынке недвижимости в 2020 году

Компания Galt & Taggart опубликовала отчет по рынку недвижимости Тбилиси, цифры из которого можно экстраполировать и на другие регионы Грузии с учетом их цен на недвижимость. По мнению аналитиков, в апреле и мае после введения всеобщего карантина продажи квартир резко упали, однако в июне после снятия ограничений, рынок начал постепенно «оживать». Активности рынка также способствовал запуск государственного субсидирования процентной ставки по ипотечным кредитам, введенного с июля 2020 года, но обо все подробнее.

Рынок недвижимости Грузии в сентябре 2020 года резко вырос вместе с восстанавливающейся мировой экономикой. Ключевые выводы из отчета:

- продажи квартир выросли в сентябре (+ 14,4%) после заключения договоров купли-продаж;

- признаки стабилизации экономической ситуации привели к снижению процентной ставки в лари до 11,2% (-2,2%), тогда как процентные ставки по займам иностранной валюте немного повысились – до 5,7% (+ 0,5%);

- сумма новых ипотечных кредитов выросла с резким скачком в сентябре – до 437 млн лари (+ 63,9% годовых без учета валютного эффекта).

Также отмечается снижение цен на новые квартиры в июле (-8,6%), но оно, скорее всего, связано с повышением спроса на квартиры эконом-класса, а не корректировкой общей рыночной цены. Это означает, что государственная программа субсидирования процентной ставки по ипотеке поддержала реальную цену на жилье в третьем квартале 2020 года и положительное влияет на рынок недвижимости Грузии в целом.

Снижение объемов выдачи ипотечных кредитов в 2020 году было вызвано карантином COVID-19, сопровождающимся резким повышение процентных ставок

Важно отметить, что признаки экономической стабилизации и система государственных субсидий вызвали интерес к лари в результате ставки снизились в третьем квартале года до 11,2% (-2,2% по сравнению со вторым кварталом

Выдача новых ипотечных кредитов резко увеличилась в сентябре текущего года – до 437 млн лари (+ 63,9% годовых без учета роста валютного курса) после небольшого увеличения в августе на 0,8 и снижения в июле. В сентябре кредиты, деноминированные в лари, составили 62% от общего объема (+ 43,1% годовых), плюс выросли объемы выдачи займов, деноминированных в иностранной валюте, + 121% без учета валютного эффекта. Ожидаемый спрос на ипотеку в четвертом квартале 2020 и следующем году при учете сохранения программы государственного субсидирования – 4%.

Примечательно, что доля продажи квартир с ипотечным финансированием подскочила до 44% – самый высокий показатель с момента вступления в силу правил ипотечного кредитования 19 января (23% во втором квартале и 31% в третьем). Это, по мнению экспертов Galt & Taggart, можно считать началом восстановления цен на рынке недвижимости Грузии.

Виды ипотечного кредита для иностранцев

Строительная ипотека или «необеспеченный» заем

Застройщик-девелопер получает ссуду и выступает поручителем в банке. Затем он передает часть или всю ссуду покупателю, оставив поручителя. При этом никаких документов, подтверждающих платежеспособность, не требуется, только формальные документы.

Жилищный кредит

Кредит выдает банк под залог недвижимости. В этом случае необходимо предоставить документы, подтверждающие платежеспособность клиента, а также документацию о приобретенном имуществе. Перед выдачей кредита банковский эксперт оценивает рыночную стоимость недвижимости.

Недвижимость в Италии для иностранцев

Согласно данным Istat, в первом квартале 2021 года индекс цен на строительные объекты, приобретенные для жилья или инвестиционных целей, вырос на 1,7% в сравнении с предыдущим отчетным периодом. Регионами с наибольшим объемом заключенных сделок купли-продажи недвижимости признаны Ломбардия и Лацио, а ведущими городами — Милан и Рим. Цена на востребованную недвижимость варьируется в диапазоне 100–350 тыс. EUR.

В соответствии с положениями итальянского законодательства, существует три категории иностранцев, которые могут оформить право собственности на недвижимое имущество в Италии:

- проживающие в Италии на законных основаниях лица, у которых есть действующий вид на жительство или ПМЖ;

- лица, которые не проживают в Италии, но являются гражданами стран, подписавших двустороннее международное соглашение с Итальянской Республикой, разрешающее им покупку недвижимости за границей;

- граждане ЕС или государств, входящих в ЕАСТ (Европейскую ассоциацию свободной торговли), а также лица без гражданства, проживающие более 3 лет в Италии.

Кто и зачем покупает итальянскую недвижимость

Рынок недвижимости в Италии привлекает инвесторов, готовых вкладывать крупные суммы средств в строительные проекты. На фоне стабильного роста цен на жилье такая инвестиция может приумножить капитал за счет сдачи приобретенного объекта в аренду или его перепродажи через несколько лет. Другая категория иностранцев, которых интересует вид на жительство при покупке недвижимости, — это средний класс, представители которого готовы купить итальянское жилье по относительно низкой в сравнении с другими странами ЕС стоимости.

Преимущества итальянской недвижимости

Иностранцы предпочитают покупать жилье в Италии, исходя из следующих факторов:

- большой выбор объектов на вторичном и первичном рынках недвижимости;

- возможность получения прибыли при сдаче имущества в аренду;

- дополнительное место для отдыха всей семьей;

- надежное вложение и сохранение личных сбережений.

Кроме того, покупка жилья в Италии предшествует оформлению вида на жительство по типу «residenza elettiva» (избранное место проживания). Законодательством предусмотрено предоставление долгосрочного разрешения на пребывание в Италии иностранцам, которые имеют постоянные источники пассивного дохода и арендованную или купленную недвижимость в стране. ВНЖ этого типа не дает права на трудоустройство и социальные льготы в стране, но после пятилетнего проживания в Италии иностранец может претендовать на ПМЖ или гражданство.

Недостатки покупки жилья в Италии

Тем не менее, покупка недвижимости для нерезидента Италии сопряжена с некоторыми рисками, самым главным из которых является финансовый аспект сделки. Кроме того:

- назначенный банком или государственными органами оценочный агент часто устанавливает стоимость имущества ниже заявленной продавцом, в результате возникают затруднения при оформлении ипотеки;

- сделка может не состояться по причинам несоответствия требованиям итальянского законодательства, когда покупатель не принадлежит ни одной из допустимых к покупке итальянской недвижимости категорий;

- для заключения сделки и дальнейшего использования недвижимости требуется виза или вид на жительство в Италии, чтобы получить возможность осмотреть объект и заключить договор купли-продажи согласно условиям законодательства.

Некоторые иностранные покупатели рассчитывают на налоговую льготы при покупке первого дома в Италии («Prima Casa»), предусматривающую уменьшение регистрационного сбора от кадастровой стоимости объекта с 9 до 2 %. Однако такой привилегией пользуются исключительно резиденты и граждане Италии. Для получения налоговой льготы на момент осуществления сделки иностранец должен иметь действительный вид на жительство.

Как иностранцу купить недвижимость

Поиск недвижимости в Италии иностранец может осуществлять своими силами или при помощи агентов. При самостоятельном поиске объекта можно использовать электронные ресурсы (например, Hello Italy, Gate-away), которые собирают информацию о продаваемой недвижимости с нескольких торговых площадок одновременно.

Необходимые документы

При подаче заявления на получение ипотечного кредита в банк, нужно предоставить следующие документы:

– копия загранпаспорта;

– номер иностранца (оформляется в Италии после подписания договора задатка);

– если имеется своя фирма, в этом случае необходимы документы, подтверждающие её наличие;

– справка с места работы (если клиент работает по найму);

– платёжная ведомость;

– справка об уплате налогов;

– сведения о банковском счёте;

– движения средств на банковском счете (выписка со счёта).

В качестве гарантий также можно предоставить:

– документы, подтверждающие своевременную уплату налогов;

– информация о выплатах по предыдущим кредитам, алиментов и т.д.;

– банк может попросить справку о составе семьи, свидетельство о рождении или водительские права;

Как правило, пакет документов, который требует банк – индивидуальный. Сохраняются общие требования, но всегда есть нюансы.

Плюсы ипотеки в Италии

Низкая процентная ставка. Самое главное преимущество ипотеки в странах Евросоюза — процентные ставки, которые в 5-6 раз ниже, чем в России. При низких процентных ставках ипотечные платежи сопоставимы с арендными или даже ниже, что делает покупку собственной квартиры весьма выгодной. Аналитики говорят, что сейчас в Италии рекордно низкие проценты и вряд ли они повторятся в будущем, поэтому если вы размышляете над тем, брать ли ипотеку в Италии, рекомендую не откладывать это решение в долгий ящик и купить квартиру или дом своей мечты уже в ближайшее время.

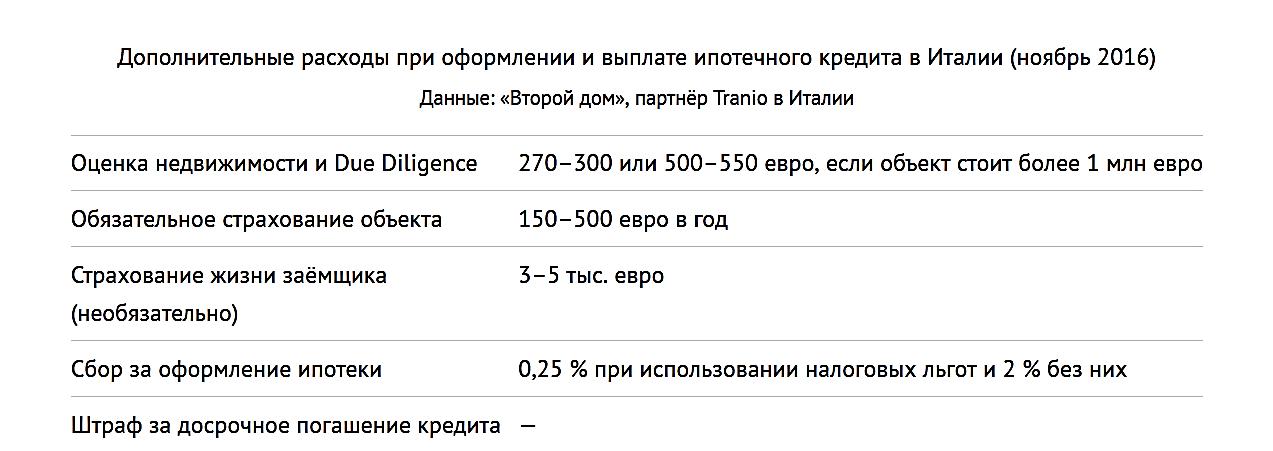

Мы взяли ипотеку под фиксированную ставку – 2,15% (для сравнения: в 2012 году фиксированная ставка составляла от 4,7 до 6%). Плавающая процентная ставка составляет 1,6-1,7% и на первый взгляд кажется существенно выгоднее, чем фиксированная. Но она таит в себе бОльшие риски: если экономическая ситуация нестабильна, то в будущем плавающая ставка может быть пересмотрена в сторону значительного увеличения (как было, например, во время ипотечного кризиса 2007-2008 гг.).

Лояльные условия выдачи ипотечных кредитов. Оформление ипотечного кредита, что в России, что в Италии, — процедура не быстрая, связанная со сбором множества необходимых документов. Чтобы взять ипотеку в Италии, необходимо предоставить банку удостоверение личности, справку о доходах, выписку по банковским счетам, подтверждение наличия первоначального взноса (его величина должна быть минимум 10% от стоимости жилья для резидентов Италии, для нерезидентов — минимум 40%).

Дополнительно могут запросить справку о составе семьи, свидетельство о заключении или расторжении брака, свидетельство о рождении и водительские права, но ничего сверхъестественного. Для получения ипотечного кредита вид на жительство в Италии иметь необязательно.

Список документов для резидентов и нерезидентов несколько отличается, однако считается, что именно в Италии довольно лояльные условия выдачи ипотеки гражданам иностранных государств

Поэтому если вы присматриваетесь к жилью в странах Евросоюза, рекомендую обратить свое внимание на Италию

На этом преимущества ипотеки в Италии неожиданно кончаются

Необходимые документы при покупке недвижимости в Италии

Процедура продажи и покупки недвижимости четко регламентирована итальянскими законами. Она предусматривает несколько этапов, каждый из которых сопровождается оформлением определенных документов. После того, как выбор сделан, покупателю предстоит:

- Получить идентификационный налоговый номер. Сделать это можно в территориальном отделении налоговой службы того города, в котором находится приобретаемое жилье. Для получения номера достаточно иметь при себе паспорт.

- Открыть в банке личный расчетный счет. Для этой цели можно обратиться в любой офис любого банка.

- Оформить предложение о приобретении недвижимости. Этот документ составляется в письменной форме и подразумевает уплату взноса в размере 1% от стоимости объекта или согласованной сторонами фиксированной суммы, подтверждающими серьезность намерений покупателя.

- Подписать предварительный вариант договора о покупке. Этот документ содержит подробные сведения о сторонах, а также описание и технические характеристики объекта сделки. Нередко на этом этапе выясняется, что жилье находится в залоге у банка в рамках ипотечного договора. Бояться этого не стоит, но следует учесть, что при совершении сделки должен присутствовать уполномоченный банковский работник. При подписании договора покупатель вносит залог в размере 10% от стоимости. При отказе от сделки он теряет эти деньги, если же передумает расставаться со своим недвижимым имуществом продавец, он обязан вернуть полученный залог, но уже в двойном размере.

- Оформить окончательный вариант договора. Заверение согласия сторон на сделку производится в присутствии нотариуса. В это же время производится окончательный расчет, а также уплачиваются все предусмотренные законом налоги и сборы. Право собственности на жилье переходит к новым владельцам в момент подписания документа. На основании него нужно переоформить на них счета на воду, электроэнергию, газ, вывоз мусора.

- Зарегистрировать договор. Регистрация производится в Департаменте кадастрового реестра и занимает примерно месяц. После юридического оформления покупатели могут получить выписку, в которой будут указаны уже как собственники недвижимости.

Завершение сделки

Если кредитное решение положительно, то процедура приобретения жилья следующая – продавец и покупатель открывают счета в банке-кредиторе. Покупатель вносит на свой счет первоначальный взнос, называемый депозитом. Далее продавец и покупатель подписываются договор о продаже, называемый здесь Compromesso.

Банк после подписания договора перечисляет сумму займа на счет продавца, а вместе с ним и сумму первоначального взноса, внесенную покупателем на свой счет в банке. В течение 2-5 дней сделка заверяется нотариально. Только после этого продавец может воспользоваться перечисленными деньгами на своем счету.

Список документов

При подаче заявки на получение ипотечного кредита каждый банк требует представить свой список документов, однако стандартный пакет таков.

Личные документы

Копия загранпаспорта

Codice fiscale – итальянский налоговый код, аналог ИНН

Личное презентационное письмо

Копия свидетельства о браке (недвижимость в Италии всегда оформляется в совместное владение обоих супругов)

Документы, подтверждающие финансовую состоятельность

Документы о регистрации собственного бизнеса, если таковой имеется

Справка с места работы (если работаете по найму)

Платёжная ведомость

Декларация о доходах

Справка об уплате налогов

Сведения об имеющихся банковских счетах

Движения средств на банковских счетах (выписка со счёта)

Документы на приобретаемый объект

Предварительный договор или соглашение о продаже

Подтверждение прав собственности для продавца (кадастровая выписка)

Предыдущий нотариальный акт продажи

Если покупается строящееся здание – разрешение на строительство

Технический паспорт объекта

Алексей Азаров AzarovS

В предварительном договоре купли-продажи очень важно указывать, что в случае отказа банка в выдаче кредита залог будет возвращён. В противном случае клиент рискует потерять эту сумму

Также финансовые учреждения могут запросить рекомендательные письма, подтверждения об отсутствии прочих задолженностей и другие документы.

Ответ от банка обычно поступает в течение 30 дней. Процедура по получению ипотеки в Италии занимает один-два месяца.

Оформление недвижимости в Италии

Основной список документов для покупки недвижимости в Италии. Как правильно купить жилье, чтобы Вас не обманули ?

Чтобы купить недвижимость в Италии необходимо выполнить обязательные требования законодательства Италии .

Список основных требований по оформлению недвижимости в Италии :

1. Написание для владельца объекта предложения по покупки недвижимости в Италии.

2. Контракт о купли-продажи.

3. Завершение договора по покупке в нотариусе.

1. Написание для владельца объекта предложения по стоимости покупки.

На этом этапе покупатель говорит продавцу, стоимость, которую готов заплатить за недвижимость в Италии. При этом они это письменно оформляют. Кроме этого, клиент оставляется в компании аванс в качестве брони по данному ;объектуp;

Эта обговоренная сумма отдается владельцу.

2. Заблаговременный контракт по покупке недвижимости в Италии.

В этом контракте по покупке недвижимости в Италии – указываются все основные положения по сделке. Клиент обязуется приобрести недвижимость, продавец же со своей стороны обязуется продать объект.

Покупатель оставляет задаток, в дальнейшем он будет считаться в конечную цену.

В договоре также описываются точные сроки выплат и оформления в нотариусе.

3. Нотариальное оформление договора о купле продаже.

Нотариальный договор это финальный документ в сделке. Нотариус которого вы выберете совместно, оформляет сделку объекта. И главное регистрирует это в бюро регистрации.

НАЛОГООБЛОЖЕНИЕ КУПЛИ-ПРОДАЖИ На Недвижимость в Италии.

Клиент оплачивает при завершении контракта о купли-продажи:

• (imposta di registro) государственный сбор

• (imposta ipotecaria) ипотечный налог

• (imposta catastale) кадастровый налог

• (imposta sul valore aggiunto) налог на добавочную цену

a) приобретение недвижимости у физ. лица

• государственный сбор – 7%

• ипотечный налог – 2%

• кадастровый налог -1%

• налог на добавочную стоимость – 0%

b) покупка недвижимости у застройщика :

• государственный сбор – 168 €

• ипотечный налог – 168 €

• кадастровый налог -1%

• налог на добавочную стоимость -10%

Эта стоимость обычно ниже фактической рыночной цены.

Визы и возможность получение возможного вида на жительство в Италии

Необходимая шенген виза, и приобретение вида на жительство, непрерывное проживание и гражданство и адреса представительства и консульств в Италии.

Покупка недвижимости в Итальянской стране, дает визовые льготы. Так, обладатель недвижимости в Италии получает мультивизу – визу – на многократный въезд. Для оформления документов понадобится предоставить документ о собственности(ксерокопия), подтверждающего право собственность и оригинал выписки из регистра недвижимости из Италии. Получить долгосрочную визу дозволено только после покупки.

ВЪЕЗДНАЯ ВИЗА

Для жителей из России проезд в Италию, только по шенген визе.

Необходимые документы на оформление в визовом центре.

1. Иностранный паспорт,(не менее трех месяцев позже окончания срока действия визы).

2. 2-й действующий иностранный паспорт (если есть. Также желанно предоставить предыдущий паспорт, где есть шенген визы.

3. Копии всех страниц русского паспорта (копии обязаны быть высокого качества, нечеткие либо факсовые не принимаются).

4. Две фото (цветные, высокого качества, свежие, на белом фоне,- 3,5*4,5 см).

5. Правильная заполненная анкета со всеми данными.

6. Справка с вашего места труда, на фирменном бланке, должность, оклада и даты зачисления.

7. Выписки из лицевого банковского счета, о наличии суммы денег, минимально которой хватит на прибывание в Италии. Минимальный размер – примерно €150 на сутки либо €700-800 на неделю.

Помимо этого – мед. страховку, бронь отеля и бронь авиабилетов.

Для тех кто не работает:(дети, студенты, домохозяйки либо пенсионеры) нужно спонсорское письмо от 1 из родственников. Если ваш ребенок, не достиг 18 лет, выезжает с 1 из своих родителей нужно предоставить доверенность нотариально заверенное с разрешение от 2 родителя на выезд за рубеж.

Так же вы можете прочитать о недвижимости в Греции

Кто может получить кредитные средства

По идее любой человек вправе обратиться в зарубежный банк. Банковские организации тоже получают прибыль благодаря услуге кредитования. Главная же роль кредита в экономике состоит в том, чтобы те, кто нуждается в дополнительных средствах, могли удовлетворить свои потребности за счет инвесторов.

На деле же велика вероятность столкнуться с нежеланием банка иметь дело с заемщиками-иностранцами, даже если в учреждении действует соответствующее кредитное предложение.

Это неудивительно, ведь кредитование иностранцев связано с повышенными рисками для банка. Одна из причин состоит в том, что рассмотрение кредитного спора происходит по законам страны гражданства заемщика.

Еще одно основание для отказа — сложность оценки платежеспособности физического лица, проживающего в другом государстве. Банк не в состоянии проверить достоверность справок о доходах и имуществе.

Резидент же придерживается законов данного государства, исправно платит налоги и имеет легальный источник финансирования (зарплата или другой доход).

Таким образом, наиболее высоки шансы получить кредит за границей российскому гражданину, который:

- постоянно проживает за границей;

- получил ВНЖ в стране обращения за ссудой;

- работает по трудовому договору;

- осуществляет предпринимательскую деятельность за рубежом;

- имеет недвижимость в данной стране, депозитный банковский счет или хорошую кредитную историю.

Если заявитель владеет недвижимостью, сдает ее в аренду и платит налоги в бюджет государства, в некоторых странах он рассматривается как предприниматель (Италия, Финляндия и другие).

Плюсы ипотеки в Италии

Низкая процентная ставка. Самое главное преимущество ипотеки в странах Евросоюза — процентные ставки, которые в 5-6 раз ниже, чем в России. При низких процентных ставках ипотечные платежи сопоставимы с арендными или даже ниже, что делает покупку собственной квартиры весьма выгодной. Аналитики говорят, что сейчас в Италии рекордно низкие проценты и вряд ли они повторятся в будущем, поэтому если вы размышляете над тем, брать ли ипотеку в Италии, рекомендую не откладывать это решение в долгий ящик и купить квартиру или дом своей мечты уже в ближайшее время.

Низкая процентная ставка. Самое главное преимущество ипотеки в странах Евросоюза — процентные ставки, которые в 5-6 раз ниже, чем в России. При низких процентных ставках ипотечные платежи сопоставимы с арендными или даже ниже, что делает покупку собственной квартиры весьма выгодной. Аналитики говорят, что сейчас в Италии рекордно низкие проценты и вряд ли они повторятся в будущем, поэтому если вы размышляете над тем, брать ли ипотеку в Италии, рекомендую не откладывать это решение в долгий ящик и купить квартиру или дом своей мечты уже в ближайшее время.

Мы взяли ипотеку под фиксированную ставку – 2,15% (для сравнения: в 2012 году фиксированная ставка составляла от 4,7 до 6%). Плавающая процентная ставка составляет 1,6-1,7% и на первый взгляд кажется существенно выгоднее, чем фиксированная. Но она таит в себе бОльшие риски: если экономическая ситуация нестабильна, то в будущем плавающая ставка может быть пересмотрена в сторону значительного увеличения (как было, например, во время ипотечного кризиса 2007-2008 гг.).

Лояльные условия выдачи ипотечных кредитов. Оформление ипотечного кредита, что в России, что в Италии, — процедура небыстрая, связанная со сбором множества необходимых документов. Чтобы взять ипотеку в Италии, необходимо предоставить банку удостоверение личности, справку о доходах, выписку по банковским счетам, подтверждение наличия первоначального взноса (его величина должна быть минимум 10% от стоимости жилья для резидентов Италии, для нерезидентов — минимум 40%).

Дополнительно могут запросить справку о составе семьи, свидетельство о заключении или расторжении брака, свидетельство о рождении и водительские права, но ничего сверхъестественного. Для получения ипотечного кредита вид на жительство в Италии иметь необязательно.

Список документов для резидентов и нерезидентов несколько отличается, однако считается, что именно в Италии довольно лояльные условия выдачи ипотеки гражданам иностранных государств

Поэтому если вы присматриваетесь к жилью в странах Евросоюза, рекомендую обратить свое внимание на Италию

На этом преимущества ипотеки в Италии неожиданно кончаются

Как оформить ипотеку, если у супруга/супруги нет российского гражданства?

Эту проблему можно решить разными способами. Например, муж и жена могут заключить брачный договор, согласно которому имущество в браке не считается общим. В таком случае, один из супругов (с российским паспортом) может заключить договор с банком единолично. Иностранного супруга не будут рассматривать созаемщиком, его согласие не потребуется. Однако и права собственности на ипотечную недвижимость у него не возникнет.

Второй вариант — назначить супруга с российским гражданством финансово ответственным созаемщиком. Тогда доходы второго супруга учитываться не будут, но его кредитную историю и документы все равно рассмотрят. Недвижимость будет иметь статус совместно нажитого имущества. Такое решение подходит для семей, где есть существенный разрыв в зарплате супругов (в пользу гражданина РФ).

При одинаковом уровне дохода оба супруга могут выступить в качестве равноценных созаемщиков. Шансы на успех в таком случае будут выше, чем если бы иностранец обратился самостоятельно.

Советы для тех, у кого нет ВНЖ: как увеличить шансы на то, чтобы ипотеку одобрили?

- l http-equiv=”Content-Type” content=”text/html;charset=UTF-8″>ass=”pk-list-positive”>

- Возьмите в созаемщики или поручители россиянина.

- Подтвердите надежность существенным первоначальным взносом (30-40%).

- Обратитесь за кредитом в банк, у которого являетесь зарплатным клиентом.

- Предоставьте банку справки об имеющемся ценном имуществе.

- «Накопите» стаж работы 2 — 3 года на одном месте.

Советы юриста: как иностранцу получить ипотеку?

Подписывайтесь на Мигранту Рус: Яндекс Новости.