Можно ли заработать, разместив свои деньги в американском банке?

Хотим вас предупредить, что практически никакие проценты по вкладам американские банки не платят. Этот факт часто становится объектом мошенничества, когда вам под видом помощи в открытии банковского счёта могут предложить участие в сомнительном инвестиционном проекте, якобы дающем хорошие годовые в валюте.

Доход, начисляемый американскими банками, так называемый «Interest rate», по обычным (checking) и даже по saving счетам, составляет 0,01 процента годовых. То есть, пока вы не пользуетесь какими-либо долгосрочными инвестиционными инструментами, проценты, начисляемые банками по обычным счетам, практически, будут равны нулю.

В целом, общая картина выглядит так, что держать большие суммы длительное время на американских счетах невыгодно, гораздо интереснее вкладывать деньги в реальный сектор экономики, например, инвестировать в американскую недвижимость. Если у вас недостаточно средств для полной оплаты интересуемого объекта недвижимости, можно попробовать подать документы в ваш же банк на рассмотрение ипотеки, это лучше сделать уже после того, как у вас начнется движение денег по вашему американскому счёту.

Отзыв лицензий у банков России

Российская банковская сфера уже не может гарантировать безопасность вкладов граждан страны. Как ни прискорбно, но это правда. С начала 2015 года лицензии были отозваны более чем у 200 банков и кредитных организаций.

Доверие у жителей России к банковским учреждениям падает. В России отсутствует прозрачность работы финансовых организаций. Поэтому очень многие опасаются, что банки, в которых они хранят деньги, обанкротятся. Предпосылки уже есть.

Граждане еще слишком хорошо помнят повальные крахи банков в 1992-1993 и 1998 годах, чтобы доверять им безоговорочно. Естественно, многие ищут альтернативные возможности для вложений и хранения денег.

Примечательно, что доверие падает только к российским банкам. Количество инвестиций в финансовые организации других стран постепенно растет. Наиболее привлекательными в этом плане являются страны Европы и США.

Дистанционное открытие счета в европейском банке

Для россиян есть несколько способов открыть счет в иностранном банковском учреждении без необходимости оформления визы и посещения другой страны:

- Через представительство иностранного банка в РФ. Если такой филиал есть, достаточно указать при заполнении заявления, что счет следует открыть, к примеру, в немецкой или британской юрисдикции.

- Онлайн-процедура — подобные услуги предоставляют некоторые банки (в частности, прибалтийские), поэтому следует заранее уточнить этот вопрос. Иногда сотрудники банковского учреждения прибегают к собеседованиям посредством видеосвязи, чтобы уточнить необходимые сведения.

- Услуги посредников — некоторые фирмы помогают оформить бумаги, подобрать банк, а также открыть р/с по доверенности от имени клиента в иностранных финансовых учреждениях. Однако далеко не все банки готовы сотрудничать с посредниками.

Все вышеперечисленные способы не гарантируют, что вы сможете удаленно открыть счет в выбранном банке. Единственная возможность сегодня — это современные финтех-платформы. Они работают по лицензии эмитента электронных денег и имеют право предоставлять ряд банковских услуг.

К примеру, сервис Bilderlings позволяет открывать счета с присвоением IBAN в европейских банках (включая Великобританию, где традиционно предъявляются строгие требования к клиентам-нерезидентам), осуществлять переводы и платежи.

Перечень стран, в которых можно открыть счет без визита в банк

Ежегодно список стран, предоставляющих дистанционное обслуживание нерезидентам, сокращается. Кроме этого, некоторые банки дистанционно открывают только определенный вид счетов: например, только расчетные или сберегательные.

Сегодня свои услуги россиянам готовы предоставить банки Чехии и Польши, Венгрии и Словакии, Черногории и Словении, Хорватии, Болгарии и Кипра. Если речь идет о крупных суммах (более 100 000 евро), то дистанционно готовы сотрудничать банки Швейцарии, Люксембурга.

Традиционно лояльно к россиянам относятся прибалтийские банки, причем в этих странах можно воспользоваться услугами местных учреждений, а также филиалов крупных европейских компаний.

По-прежнему привлекательными остаются Австрия, Мальта, Германия.

Словакия и Черногория не подписали соглашение об автоматическом обмене информацией о клиентах-нерезидентах, поэтому сведения о вкладах и счетах в этих странах передаваться в ФНС не будут.

Следует учитывать, что возможность дистанционного открытия счета не дает гарантию того, что процедура пройдет успешно. Политика в сфере финансового контроля в Европе заставляет местные банки ужесточать требования к клиентам, поэтому единственной возможностью гарантированно получить британский или европейский счет по-прежнему остается сервис Bilderlings или его аналоги.

Как пользоваться зарубежным счетом

Зарубежные банки могут открывать счета сразу в нескольких валютах: долларах, евро, франках, фунтах и даже рублях. Доступ к деньгам всегда есть онлайн. Если у банка есть представительство в Москве, операции можно осуществлять через него. Также в этом случае клиент получает банковские карты как российского, так и зарубежного образца.

У некоторых банков есть свои банкоматы в России, поэтому можно пользоваться деньгами как обычно. Правда, на снятие наличных могут устанавливаться дневные лимиты, свыше которых придётся платить повышенную комиссию. Если нужно снять крупную сумму, делать это придётся частями.

В банке с представительством в России может проще пройти комплаенс. Например, если в Citi Москва открыть счёт на $200 тысяч, вы становитесь VIP-клиентом, и вам автоматически откроют счёт в Citi Лондон. Вы сможете перевести эти деньги в UK и повторный комплаенс на эту сумму проходить уже не надо (только если сумма становится больше – $500 тысяч, $1 млн. и т.д.).

«Чисто западные» банки – это потенциально большие минимальные остатки и более сложный комплаенс. У вас могут попросить документы, которые российским законодательством не предусмотрены. Такие банки могут ставить обязательным условием покупку только их продуктов (например, выгодных банку структурных нот) либо предлагать оставить деньги на депозите, где вы будете платить комиссии за обслуживание счета.

По крайней мере, так может быть, если вы попытаетесь открыть счёт самостоятельно. Но опытные юристы знают, какие банки работают с клиентами из СНГ и куда обращаться, чтобы всё прошло гладко. С помощью специалистов открытие счёта даже в западном – например, швейцарском – банке, не имеющим представительства в Москве, становится намного легче, а условия обслуживания – выгоднее.

Впрочем, стоит учитывать, что швейцарские и австрийские банки грешат предложением только инвестиционных счетов. Они не ожидают, что вы будете распоряжаться деньгами иным способом, тратить их.

Поездка для открытия счета

После правильного выбора страны открытия счета читать темы на форуме:

— Как сейчас попасть в Грузию.

— Въезд в Армению для туристов из РФ.

— Как сейчас попасть в Казахстан.

Если все понятно с документами, которые должны быть у туриста для въезда в выбранную страну, искать и покупать авиабилеты здесь.

Для покупки авиабилетов можно использовать неработающие за границей российские карты Visa/Mastercard.

В Беларусь можно поехать на своем авто, ж/д или полететь авиа.

Поэтому этот самый простой способ получить карту Visa/Mastercard, которой можно оплачивать бронь отелей, аренду авто за границей.

Личный опыт открытия банковского счёта в “TD Bank”

В США есть много банков как именитых на весь мир, так и неизвестных за пределами страны. Самым востребованным банком среди иммигрантов по статистике обращений является “Bank of America”, но своё предпочтение я отдала открытию счёта в “TD Bank”, так как это один из немногих банков, в котором банковскую карту возможно получить в тот же день. В остальных банках карту пришлют по почте на подтверждённый адрес в течение одной-двух недель с даты подписания документов. Виртуальная карта появится в тот же день. К примеру, такая процедура у банка “Chase”.

Выбор в пользу открытия счёта в “TD Bank” был сделан ещё и на том основании, что это максимально лояльный банк к новым иммигрантам, в котором можно предъявить минимальный пакет документов для открытия банковского счёта.

- Паспорт.

- Водительское удостоверение (можно предъявлять иностранное, и это удобно в том случае, если местные права штата ещё не успели получить).

- Подтверждение адреса – договор аренды жилья.

- Местный номер телефона.

Три документа и 30 минут в отделении – ваша банковская карта у вас на руках.

В отделении банка предложат на выбор два типа счёта – расчётный (checking account) или сберегательный (savings account). Я сделала выбор в пользу checking account, так как в первую очередь был необходим счёт для оплаты текущих расходов, а о сберегательном счёте я подумаю чуть позже. Ведь он тоже пригодится для создания благоприятного финансового имиджа.

Изначально мы с мужем планировали открыть два отдельных счёта для каждого из нас. Но после консультации с сотрудником “TD Bank” мы выбрали совместный счёт (joint account) с двумя именными банковскими картами. Преимущество этого типа счёта в том, что основной комплект документов предоставляет только один супруг, для второго необходимы паспорт, адрес проживания и местный номер телефона. Второе ID уже не требуется.

Одновременно с дебетовой банковской картой иммигрант имеет возможность открыть Security Credit Card – это такой тип кредитной карты, на которую вы вносите свои собственные денежные средства (в “TD Bank” сумма варьируется от $300 до $5,000) и пользуетесь продуктом как стандартной кредитной картой. Через некоторое время банк вернёт ваш депозит и заменит его на собственные денежные средства, которыми вы сможете пользоваться под установленный процент. Стоимость обслуживания такого типа кредитной карты варьируется от $25 до $29 в год.

Оформление Security Credit Card также является важным шагом на пути формирования вашей кредитной истории в стране, поэтому этим шагом лучше не пренебрегать.

Ожидание одобрения кредитной карты займёт неделю, а затем вам пришлют карту по почте. Сразу получить на руки в отделении данный тип карты не получится.

Можно ли открыть счет в банке онлайн через Интернет

После серии крупных проблем, американские власти сильно ограничили возможности по открытию счетов онлайн. В сети еще есть информация, что иностранцы могут проделать все операции через Интернет. Но она устаревшая. С 2017-ого года такой возможности нет ни в одной организации на территории США. Чтобы открыть счет в американском банке через Интернет нужно удовлетворять требованиям:

| Требование | Ответ |

|---|---|

| Гражданин США | Да |

| Наличие SSN | Да |

| На территории USA | Да |

Лишь в этом случае получится завести вклад онлайн, но в итоге все равно придется придти в отделение с документами для удостоверения личности. Других полноценных возможностей не существует. Все компании требуют физического присутствия в отделении, не подойдет даже доверенность.

Единственная лазейка – Payoneer. Это организация со штаб-квартирой в США, но она не предоставляет полноценные персональные счета для каждого клиента. Компания нашла лазейку, создавая виртуальные записи, подробней о которых вы узнаете на официальном сайте.

Теперь для вас не секрет, что вы без проблем можете открыть счет в США, получить банковскую карту или даже завести вклад, главное обращаться в подходящие организации.

Покупка авто в кредит

Новая машина на выгодных условиях – в США это реальность. Кредитная ставка в американских банках невысока, в среднем от 1 до 7%. Встречаются варианты недорогих автомобилей со льготными условиями, когда банки выдают заем даже под 0,5%.

Если рассматривать покупку на общих основаниях, то все будет зависеть от кредитной истории, класса авто, срока кредитования. Клиент с низким рейтингом 620–659 пунктов может рассчитывать на кредит по ставке 9,3% на срок в 60 мес. Если история насчитывает 720–850 очков, то процент не превышает 3,3 в год.

Анализируя статистику банков по выдаче автокредитов можно сделать вывод: чем меньше срок кредитования, тем выгоднее процентная ставка. При этом взять заем на новый автомобиль выгоднее, нежели поддержанный.

Какой счет лучше всего открыть?

Имеет смысл открывать сразу два счета — основной счет для обслуживания (checking) и накопительный (saving). К счету для обслуживания вы сделаете карту себе и при необходимости членам вашей семьи (если вы будете открывать для членов семьи самостоятельные счета, то банку также потребуется предоставить подтверждение и их адресов). Средства размещайте на накопительном счете, а на счете для обслуживания, привязанному к картам, держите необходимый минимум — так ваши деньги будут в большей безопасности. В пакете, который вы подключите, уже могут входить 2 карты, например, дополнительная карта на вашу вторую половину.

Когда мы говорим о картах, мы имеем в виду только дебетовые карты. Кредитная карта даже с лимитом 400 долларов — это уже кредит, и для того, чтобы её получить, нужна хоть небольшая кредитная история.

Все счета в США, по-умолчанию, открываются только в долларах, и только доллары могут поступать на эти счета

Обратите внимание, что многие счета по-умолчанию закрыты на операции извне Соединенных Штатов. То есть, для того, чтобы получать деньги на этот счет или платить с него в другие страны, нужно подключать определенный пакет услуг

В принципе, если вы не планируете платить с этого счёта за пределы США, такой пакет может и не понадобиться.

Пополнить американский счет можно с любой другой своей карты мировых платежных систем. То есть, вы, находясь физически в США, идёте в отделение банка и с вашей карты, например, Visa или MasterCard российского банка, переводите деньги себе на американскую карту (эта операция называется «Cash advance»). Безусловно, банк, с которого вы снимаете деньги, может взять с вас за это комиссию, как если бы вы снимали деньги в банкомате. Разные пакеты есть также и у российских банков, например, у «Сбербанка» есть пакет «Премьер», у «Альфы» — «Максимум», которые эту комиссию вам компенсируют. Американские банки за приём таких денег комиссию обычно не берут. Стандартно — 3000–4000 долларов в день можно положить таким способом на американский счёт, и это будет самая простая транзакция. Для этого не нужно отправлять деньги из вашей страны в США. Но также вы можете, открыв здесь счет, в дальнейшем, отправлять деньги, например, из России в Америку просто по реквизитам (не забудьте, что при таком переводе из России службе валютного контроля вашего банка надо будет предъявить заверенное ФНС уведомление, что вы поставили их в известность об этом счете).

Citibank

Вооружённый такими сведениями я решил сначала попробовать открыть аккаунт в Ситибанке, так как я уже являюсь его клиентом в России, и у меня есть российский адрес, на который они присылают корреспонденцию. Я взял с собой пару писем от них и сделал в отделении выписку по счетам на английском языке также с указанием адреса.

Поездка моя была в Нью-Йорк, там же я и приступил к делу. Зашёл в ближайшее к отелю отделение Ситибанка и изложил ситуацию: что вот моя карта русского Ситибанка, вот выписка, вот письма с моим российским адресом, можно мне открыть у вас счёт? На что получил облом, так как им нужен обязательно американский адрес. Тогда я назвал адрес знакомых, но меня тут же спросили, есть ли у меня доказательство его действительности? Я вспомнил про топик на форуме и спросил про счёт за телефон, прикидывая, что может получится такой изобразить, но мне заявили, что “we don’t accept phone bills anymore”, и что годятся только счета за воду или там электричество, выписанные строго на моё имя. И то, что я клиент Ситибанка в России, никак ни на что не влияет, они даже не стали смотреть мои выписки и письма. Оставалось только поблагодарить сотрудника за уделённое время и пройти на выход.

Я несколько приуныл, плюс ощутил себя участником какой-то нелегальной активности. В общем-то, банк можно понять, что они не рвутся открывать счета заезжим туристам. Наверняка, это ограничение от регулятора. Однако, через немного времени я немного воспрял, потому что ну а что такого, что я хочу хранить свои честно заработанные деньги не у себя дома, а в другой стране? Моя рояль, куда хочу, туда и ставлю. А они ещё отворачиваются от клиентов и приносимых ими денег – как-то не похоже на банк, знаете ли. Вряд ли они тут все такие, потому я решил продолжить поиски.

Сначала я поехал в другой район города и попытался прорваться в ещё одно отделение Ситибанка, но результат был тот же – обязательно наличие американского адреса с пруфами на моё имя.

На Ситибанке пришлось поставить крест. Я перешёл через дорогу и зашёл в банк на другой стороне улицы. И вот тут всё пошло совсем иным образом.

Что нужно знать при открытии иностранного банковского счета для бизнеса?

Юрисдикцию — иностранные банки больше отдают предпочтение компаниям, у которых банк и юрисдикция регистрации бизнеса, совпадают. Сегодня практически невозможно открыть европейский банковский счет на оффшорную компанию.

Вид деятельности должен быть понятным.

Гражданство конечного бенефициара/директора — некоторые банки не принимают к сотрудничеству лиц, имеющих гражданство России, Украины, Казахстана.

Репутация банка, его акционеры и отчетность

Важно понимать, кому принадлежит банк, на каких направлениях бизнеса он сосредоточен (розничный или корпоративный сектор, управление активами или кредитование)

Обращайте внимание на его рейтинг и отзывы.

Риск юрисдикции. Убедитесь, что страна, где расположен банк, имеет стабильную политическую и экономическую ситуацию.

Конфиденциальность, обмен налоговой информацией, банковская тайна

Убедитесь, что законодательная база работает для обеспечения сохранности банковской тайны

Поинтересуйтесь наличием договора у вашей страны с той юрисдикцией, где вы планируете открыть счет.

Страхование депозитов. Если ваша цель – открыть депозит за рубежом, то поинтересуйтесь, действует ли система страхования депозитных вкладов в той стране, куда вы планируете вложить деньги.

Функционал и удобство. Подумайте об удобстве. Например, если вы планируете использовать счет в зарубежном банке для приумножения личных средств, то в таком случае, узнайте заранее все требования к минимальному балансу. Важно узнать размер комиссионных и транзакционных расходов. А так же, насколько прост и функционален в использовании онлайн-банкинг.

Выбор валюты. Определите для себя в какой валюте вы будете открывать счет за рубежом. Многие зарубежные банки готовы предложить несколько валютных счетов под одним и тем же номером. Например, мультивалютный счет позволяет клиентам получать доход или осуществлять платежи в разных валютах, переключаться между валютами, пользоваться выгодными обменными курсами или получать прибыль выше от сбережений в иностранной валюте.

Язык обслуживания. Ваши возможности в разы увеличатся с количеством языков, на которых вы говорите. Выбирайте юрисдикцию, на языке которой вы сможете общаться. Или ту, где широко распространен английский.

Безопасность. Прежде чем доверить деньги, задайте себе следующие вопросы:

– Будут ли деньги в безопасности?

– Какие методы предотвращения мошенничества использует банк?

– Есть ли у банка система страхования депозитных вкладов? (Если вы хотите открыть депозит)

– Какие меры безопасности банк сможет вам дать на случай своего банкротства?

Тренды диджитал-банков

Количество digital-банков (они же необанки) стремительно растет в последние годы. Это связано с несколькими факторами:

- востребованность онлайн-услуг, популярность такого типа организаций у клиентов;

- пандемические ограничения;

- простое пользование банковскими продуктами, что позволяет владельцу избежать лишних сложностей.

Большое количество таких организаций находится в Европе, а если же говорить о каких-то конкретных странах, то наибольшее количество необанков расположено в Великобритании. Это связано с удобными налоговыми ставками, в том числе для онлайн-деятельности.

Популярные банки США

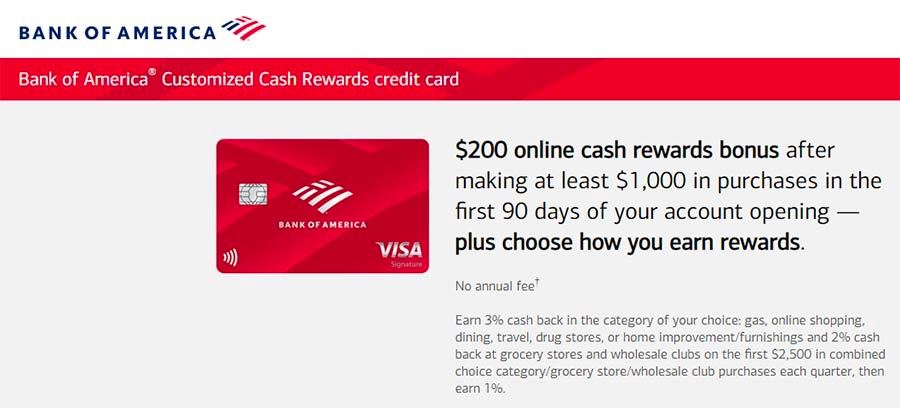

Bank of America – один из самых известных банков не только в США, но и во всем мире. Предоставляет полный спектр банковских услуг для местных жителей. Для регистрации требуется только паспорт. В некоторых отделения учреждения обслуживание может вестись на русском языке.

ND Bank – классическое кредитно-финансовое учреждение Америки. Отличается отсутствием жестких требований для оформления и низкими тарифами за обслуживание. Для регистрации потребуется предоставить счета за оплату коммунальных услуг американской недвижимости. Для бесплатного обслуживания счёта на нём должно быть не меньше 100$ долларов.

Capital One Bank – популярный банк США среди иностранцев, в частности, выходцев из постсоветских стран. Открыть счет в COP можно для сбережения личных средств, для бизнеса или корпоративный. Для бесплатного пользования услугами на счету должно быть не меньше 300$.

Citigroup – отличается большим выбором тарифных пакетов для пользования банковскими счетами. Это позволяет подобрать наиболее соответствующий тарифный план заявленным требованиям. Условия пользования счетами разнятся в зависимости от географического местоположения клиента на территории США.

Wells Fargo – предлагает открыть банковский счет на индивидуальных условиях для каждого клиента. Банк популярен среди представителей мелкого бизнеса и корпораций. Открытие личного счета выполняется до 2 дней, для юридических лиц достигает 8 недель.

За пределами США:

Оффшорные юрисдикции (Offshore)

- Choice Bank Limited (Белиз)

- Bank of Belize (Белиз)

- Cayman National Bank (Каймановы острова)

- Bank of St. Lucia International (Сент-Люсия)

- Loyal Bank (Сент-Винсент и Гренадин)

- MMG Bank (Багамские острова)

- Banif International Bank (Багамские острова)

Европа (Europe)

- Valartis Bank (Швейцария, Австрия, Лихтенштейн): www.valartis.li

- Neue Bank (Лихтенштейн): www.neuebankag.li

- Kathrein PrivatBank (Австрия): www.kathrein.at

- LGT Group Private Banking (Швейцария, Австрия, Лихтенштейн): www.lgt.com

- HSBC (Мальта): www.hsbc.com.mt

- Banif Bank (Мальта)

Специалисты компании American Corporate Services, Inc. уже более 26 лет помогают в открытии иностранных банковских счетов клиентам из России, Украины, Казахстана, Беларуси и других стран СНГ. Индивидуальные ситуации предполагают индивидуальные решения. Мы будем рады проконсультировать вас по любым вопросам бизнеса в США, и в том числе, дать рекомендации по открытию оффшорных счетов, счетов в зарубежных банках и банках Америки.

Получить консультацию

Цены на регистрацию

В каком штате лучше зарегистрировать ООО для онлайн-бизнеса?

Если вы обратитесь к специалистам, то обнаружите, что чаще всего они регистрируют компании для своих клиентов всего в двух штатах — это Делавэр и Вайоминг. Они безусловно лидируют для онлайн-бизнеса, а также подходят практически для всех остальных видов деятельности.

Делавэр и Вайоминг выбирают потому, что они:

- требуют минимального финансирования;

- не имеют подоходного налога (если не вести бизнес в штате, в котором он зарегистрирован);

- не имеют налога с продаж (если не вести бизнес в том же штате).

Делавэр подходит для компаний, привлекающих инвесторов. Это связано с правовой системой штата. Законы очень благоприятны для бизнеса. Хотя в Делавэре нет подоходного налога, существует «налог на франшизу» в размере 300 долларов в год (фиксированная плата).

Советы и нюансы

Открытие счета, как правило, не вызывает особых трудностей. Юриспруденция достаточно открытия и простая, но есть и несколько подводных камней, с которыми можно столкнуться. Например, банк может отказать в открытие счета иностранному гражданину по причине отсутствия номера сошиал секьюрити, получить который могут только резидент страны, владельцы рабочих и иммиграционных виз.

Вот несколько советов, которые помогут в открытии счета:

- Для открытия счета лучше выбирать банк из ТОП-5 самых крупных банков. Это и гарантия качественного обслуживания и удобный интернет-банкинг.

- При необходимости вы можете открыть счет на двух человек. В таком случаем ответственное перед банком лицо founder, на чье имя был открыт счет, будет иметь свой логин и пароль к банкингу, а второй человек может быть прописан в договоре в качестве казначея и иметь собственные данные для авторизации.

- Если процедура открытия счета кажется сложной, можно прибегнуть к услугам посредников, которые подготовят все необходимые документы и помогут с оформлением.

- Лучше завести американский номер телефона и постоянный почтовый адрес на территории США. Первый потребуется для регистрации в онлайн-банкинге и других сервисах, а почтовый адрес нужен для получения банковской корреспонденции.

Обратите внимание, что открытие счета в иностранном банке может противоречить законодательству вашей стране. Даже если иметь счет в иностранном банке можно, то на какие-то операции может требоваться дополнительное разрешение от местных властей

Обязательно ознакомьтесь с условиями местного законодательства, чтобы не создавать себе проблем с законами.

1 2 голоса

Рейтинг статьи

Post Views: 3 824

Рынок вкладов в США

Многие мировые институты гарантируют надежность вложенных средств, в свою очередь, вклады в американских банках в дополнение к этому предлагает достойную процентную ставку. Банковская система Америки заточена под вкладчиков, поэтому предлагает максимум условий для тех, кто имеет средства и желает открыть депозит

Приток капитала – главная цель для банка, а значит, внимание уделяют не только гражданам США и корпорациям с миллионными капиталами, но и состоятельным иностранцам

Сроки и ставки

Определяющим фактором по ставке является срочность вклада. Клиент, оформляющий депозит в американском банке сроком на год рассчитывает на доход в 0,09%. Иные условия будут для долгосрочных вложений, речь будет идти уже о прибыли свыше 0.4%. Единственный минус – уровень инфляции доллара, а значит, реальный прирост будет небольшим.

Интересно! В Конституции США прописаны не только права и обязанности граждан. В основном законе государства есть отдельный пункт, посвященный национальной валюте, где указано, что взамен бумажных банкнот (число фальшивых купюр достигало 30%) в обращении следует использовать только монеты

Однако меры предосторожности оказались не эффективны, поэтому со временем бумажные деньги плотно вошли в обиход

В любом случае в американских банках предлагают следующие проценты:

- 0,05 – по вкладам на 3–6 мес.;

0,2 если депозит на 2 года;

0,45 – на срок 5 и 10 лет.

Вклады онлайн

Закон не предусматривает возможность для нерезидентов страны открывать депозит в онлайн-режиме. Оформить сберегательные счета в банках Америки могут только те иностранные граждане, которые непосредственно находятся на территории Штатов, а значит, имеют возможность прийти в филиал и подтвердить свою личность.

Открыть вклад в банке США для граждан России

Имея российское гражданство оформить депозит можно двумя способами: лично прийти в банк или заплатить компаниям-посредникам за их услуги. В Америке есть финансовые организации, которые пошли по пути санкций и не обслуживают лиц с российским паспортом. Эти банки являются исключением, большинство же структур рассматривают клиента с точки зрения финансовых возможностей, а ни резидентства.

Заранее узнать, какие проценты предлагают по вкладам в американских банках, а значит рассчитать сумму дохода можно как в отделении так на сайте финансовой организации.

Чтобы открыть сберегательный счет необходимо иметь:

- загранпаспорт;

виза, в том числе и туристическая;

кредитка российского банка;

сумма для вклада.

Если все документы будут в порядке, процедура оформления займет не более получаса. Позже банк вышлет карту на адрес клиента.

Банки Америки – крупные игроки в мировой финансовой системе, занимающие весомое положение в международном движении капитала посредством опыта, клиентоориентированности и национальной валюты – доллара, что влияет на конъюнктуру рынка и котировки ценных бумаг не только внутри страны, но и за ее пределами.

Инвестиционный банковский счет

В американском банке вы также можете открыть себе инвестиционный счет накопительного типа. Данный счет может потребоваться для:

- покупки облигаций, принадлежащих государству, штату или конкретному предприятию;

- покупки акций компаний местных компаний;

- инвестирования в стартапы.

Будьте готовы к тому, что если через ваш банковский счет будут проходить подозрительные операции, например, пополнение счета на крупную сумму, а затем сразу же ее перечисление на другие счета, переводы в точки активных военных действий, то вас могут заподозрить в отмывании денег и или поддержке терроризма. В таком случае, ваш банковский счет может быть закрыт без объяснения причин.

Процесс открытия банковского счета в Испании.

Раньше турист из любой страны мог открыть счёт в испанском банке. Но около двух лет назад всё поменялось. Банки сильно ужесточили требования из-за подготовки к обмену налоговой информацией между присоединившимися к ОЭСР странами (страны будут обмениваться информацией о счетах нерезидентов).

Пару лет назад россиянину достаточно было предъявить в банк загранпаспорт и NIE (идентификационный номер иностранца, он же налоговый номер), а чаще и одного загранпаспорта хватало.

Сегодня ситуация резко изменилась. Банки, боясь репутационных рисков, проверяют источник денежных средств потенциального клиента. Вдруг через них деньги отмывать хотят.

Наши партнеры в Испании говорят, что крупнейший испанский банк La Caixa хочет убрать всех клиентов-иностранцев из России, Китая, стран СНГ и т.д. Пытаются оставить только европейцев, американцев.

Россияне тратят много времени на открытие счета, потому что приезжают в Испанию неподготовленные. Приходится несколько раз летать в Россию за недостающими документами.

Список документов для открытия счета в Испании, которые обычно требуют банки:

1. Загранпаспорт.

2. NIE (идентификационный номер иностранца, он же налоговый номер).

3. Справка 2-НДФЛ за предыдущий и текущий год.

4. Справка с работы на фирменном бланке с указанием оклада, должности.

5. Справка с банка об остатке на счете.

Все справки нужно перевести и легализовать в Консульстве Испании или у присяжного переводчика на территории Испании.

В справке с работы и 2-НДФЛ нельзя указывать маленькую зарплату, иначе нереально будет получить ипотеку, купить машину или приобрести что-то дорогое. Если 2-НДФЛ мал, лучше показать еще какой-то доход. Например, квартиру, которую сдаете и т.д.