Особенности покупки

Продаваемый объект, помимо урона, причиненного прежними владельцами, может иметь долги по коммунальным услугам. Ответственности за них банк не несет, поэтому лучше выяснить все детали на этапе работы с агентством.

Что касается получения ипотечного кредита на залоговый объект, условия его предоставления могут быть обычными или даже более выгодными – например, размер кредита в 60-70% от стоимости объекта. Однако предоставления стандартного пакета документов при получении кредита не избежать: банк, стараясь «не наступить дважды на одни грабли» тщательно проверяет кредитоспособность потенциального покупателя.

В случае, если новый владелец также оказался не в состоянии выплатить ипотечный кредит – история с изъятием недвижимости повторяется.

Процедура получения кредита

Первый шаг – это выбрать банк и ипотеку. Процентная ставка по ипотеке в Испании в каждом банке своя собственная. Существуют ипотеки как с фиксированной, так и плавающей процентной ставкой. Средняя плавающая процентная ставка – 1,5-2,0%, средняя фиксированная ставка – 1,6-2,5%. Начальный взнос для иностранных граждан начинается от 10-20%, резиденты могут получить ипотеку под 70-80% стоимости квартиры, при наличии документов, подтверждающих благонадежность покупателя.

Второй шаг – это обсудить с работниками банка список всех требующихся документов, так как работники банка вправе потребовать документы, которые не представлены в нашем списке или наоборот, убрать какие-либо документы из списка. Далее нерезидентам требуется сделать контракт о задатке или покупке, чтобы с ним ходатайствовать о получении NIE.

Последний шаг — NIE заемщика и пакет документов передаются банку. Банк предупредит, сколько времени требуется на рассмотрение запроса. Если начальный взнос 40-50%, ему сообщат результаты в течение нескольких дней и иногда даже нескольких часов, если это клиент банка со стажем. Для новых клиентов рассмотрение документов составит 15-20 дней. Если речь идет об ипотеке под 70-80% стоимости, то средний срок рассмотрения аналогичный – 15-20 дней, в некоторых случаях до месяца.

После прохождения всех этапов вы, наконец, сможете взять ипотеку в Испании и оформить договор на пользование недвижимостью.

Специалисты Lusa Realty готовы предложить помощь и сопровождение в процессе выбора и получения ипотеки в Испании для россиян. Мы подберем лучший банк и ипотеку с подходящими условиями, сопроводим во всех инстанциях, поможем собрать пакет документов, переведем и нотариально заверим всю необходимую документацию. Согласно опыту, грамотное сопровождение в процессе оформления ипотеки – это гарантия ее получения на выгодных условиях. Свяжитесь с нами по форме обратной связи на сайте или позвоните в наш офис по телефону +7 (499) 703 17 94.

Цены на недвижимость

Цены на залоговое жилье зависят от ряда факторов: на побережье ли расположен дом, развита ли инфраструктура, пригоден ли объект для проживания. Кроме того, учитывается регион местонахождения. Как правило, в туристических зонах не так много залоговой недвижимости и стоит она дороже.

Например, средняя стоимость однокомнатной квартиры в Тенерифе составляет €210 000, трехкомнатной – €390 000. В Барселоне 1-комнатное жилье в среднем обойдется в €110 000, 2-комнатное – €138 000, 3-комнатное – €192 000. В Мадриде аналогичное по площади жилье (35-40 м2) стоит €100 000, 120 000 и 180 000 соответственно. Одним из самых недорогих испанских районов считается Торревьеха. Там подобные апартаменты обойдутся в €65 000, 75 000 и 90 000.

В курортном городе Пальма-де-Майорка стоимость 1-комнатной квартиры в среднем составит €115 000, 2-комнатной – €180 000. За виллу придется отдать около €1 млн. Дорогая недвижимость на Ибице. Например, 3-комнатная квартира обойдется в среднем в 750-800 тысяч.

А вот курортный город Аликанте предлагает вполне щадящие цены. Однокомнатное жилье здесь можно приобрести за 120 000, а 2-комнатное – за 140-150 тысяч. Детально изучить варианты покупки жилья на испанских курортах можно, прочитав статью «Недвижимость в Испании у моря».

Что предлагает рынок жилья в Испании

Испанский рынок жилья довольно разнообразен и готов предложить потенциальным покупателям из-за границы следующие варианты:

- городские квартиры и апартаменты – apartamento – отличаются от квартир тем, что в них обеденная зона совмещена с жилой. Популярность жилья такого типа вызвана широким выбором объектов как от застройщика, так и на вторичном рынке, доступностью цен, минимальными затратами на их содержание, возможностью сдавать жилье в аренду;

- виллы – vivienda unifamiliar – отдельно стоящие дома с садом и бассейном. Обеспечивают максимум комфорта и приватности. К этой категории относятся объекты недвижимости как элит-класса, так и скромные домики на 4-5 человек. Требуют постоянного ухода и вложения денег;

- таунхаусы – casa adosada – двухэтажные дома с небольшим садом и бассейном на две семьи в пригородах;

- сельские дома с палисадниками в испанской глубинке – casa de pueblo. Как правило, нуждаются в ремонте или реконструкции;

- масии – masia – усадьбы с обширным земельным участком, виноградниками и оливковыми рощами.

Основа жилищного рынка Испании – это вторичное жилье. Более 83% всех продаж приходится на этот сектор.

Испанские новостройки – obra nueva, несмотря на более высокую стоимость, выгодны тем, что не требуют капремонта в течение десятков лет.

Примерный перечень расходов

Помимо первоначального взноса на покупку объекта понадобится дополнительная сумма, чтобы оплатить расходы, связанные с заимствованием средств.

Основными из них являются:

- Комиссионный сбор за оформление кредита – 1-2% от суммы займа.

- Пошлина за оценку объекта – 500 евро.

- Страхование недвижимости – до 300 евро в год.

- Услуги нотариуса и внесение покупки в реестр – 2% цены объекта.

- Перевод справок и деклараций на испанский язык и их заверение – 500 евро.

- Налог на переход собственности – 10% от стоимости недвижимости.

При суммировании добавочных выплат (налогов, комиссий, взносов) общие расходы составляют 13-15% от стоимости. Обязательные платежи для владельцев недвижимости в Испании

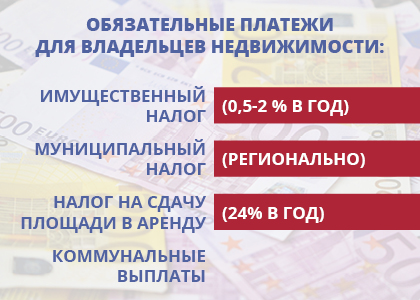

Обязательные платежи для владельцев недвижимости в Испании

В дальнейшем, помимо ипотеки, придется оплачивать ежемесячное содержание купленного объекта.

Обязательные платежи для владельцев недвижимости:

- Имущественный налог (0,5-2 % в год).

- Муниципальный налог (устанавливается регионально).

- Налог на сдачу площади в аренду (24% в год).

- Коммунальные выплаты.

Ипотечные тарифы

Если россиянин планирует купить недорогое жильё, он также сможет найти свой банк, готовый его кредитовать. При покупке торгового центра или отеля каждый случай рассматривают индивидуально.

Размер ставки зависит от среднего тарифа Euribor, на неё ориентируются банки, одалживая деньги друг другу. Нерезиденты могут рассчитывать на ипотеку под 1,7-3%. На рассмотрение заявки уходит разное время: в одном банке – несколько дней, в другом – несколько месяцев.

В испанских банках разработано несколько типов ставок по жилищным кредитам:

- Фиксированная процентная ставка по ипотеке в Испании подойдет клиентам, которые ценят стабильность. Размер у нее постоянный (3-3,4%), неподверженный экономическим кризисам. Главная проблема в том, что на сегодня она может превышать размер плавающего тарифа.

- Плавающий тариф может быть рискованным: процентная ставка сегодня может быть сниженной, а завтра – повышенной. Каждые полгода или год банки проводят рекалькуляцию с ориентиром на макроэкономические мировые показатели (индекс Euribor). Этот тип понравится заёмщикам, получающим стабильный доход в евро.

- Смешанный вид объединяет в себе возможности плавающей и фиксированной ставок. Суть ее в том, что на первое время (до 10 лет) оформляют кредит по фиксированному тарифу, а потом переходят на переменный (плавающий). Этот вариант стоит выбирать клиентам, планирующим расплатиться за ипотеку досрочно, так как доля риска в такой ставке есть.

На сайтах банков Испании указываются ставки TIE и TAE. Первая аббревиатура – это рыночный тариф, без учёта инфляции, вторая – размер кредита, проценты по ипотеке и дополнительные расходы клиента.

Срок погашения ипотеки (по согласованию с банком) можно выбрать любой: 10,15 или 20 лет. Если возрастных ограничений нет, можно продлить выплаты и до 30 лет.

Алгоритм получения испанской ипотеки

Процесс оформления ипотеки занимает 2-3 месяца.

Испанское Бюро помогает в получении ипотечного кредита на выгодных условиях.

Испанское Бюро помогает в получении ипотечного кредита на выгодных условиях.

Всю процедуру можно разделить на несколько стадий:

- Выбор подходящего объекта.

- Оценка стоимости недвижимости. Процесс занимает до 10 рабочих дней.

- Обращение в банк для получения кредита и открытия счета.

- Ожидание решения. Занимает 4-6 недель.

- Перечисление необходимой суммы на счет покупателей (при положительном ответе).

- Подписание договора и внесение сделки в гос. реестр Испании.

По новым правилам, банк обязан присылать копию контракта как минимум за 10 дней до подписания договора. Без изученного дубликата сделка состояться не может.

Какие банки предоставляют ипотеку

Условия ипотеки для иностранцев и требования к соискателям стандартны, но у каждого банка есть свои предпочтения. Кто-то охотно кредитует россиян или украинцев, кто-то – пенсионеров. Риэлторы должны быть в курсе таких нюансов.

| Срок займа | 15 лет | 20 лет | 30 лет |

| Месячный платёж | € 977 | € 781 | € 590 |

| Подтвержденный доход | € 2931 | € 2343 | € 1770 |

Расходы на получение ипотеки в нашем примере – около € 1600, общие расходы на покупку – € 21 700, из которых € 20 тысяч – налог). Всего получается € 23 800 со всеми налогами, сборами и оформлением кредита.

Как получить ипотеку в Испании быстро и без проблем? У обеспеченного россиянина с полным пакетом документов, как и у других нерезидентов Испании из стран СНГ, шансы купить в кредит жильё на Средиземноморском побережье есть.

Оформлять ипотеку лучше в государственных финансовых учреждениях – Caixa, Bankinter, BBVA, Sabadel, предлагающих программы с несколькими типами тарифов. Можно получить до 70% оценочной стоимости жилья на 5-30 лет.

Процентная ставка на ипотеку в Испании для россиян будет зависеть от индекса Euribor. Чем больше собственных средств готов вложить клиент, тем выше вероятность одобрения кредита для иностранцев. Оставляйте заявки сразу в нескольких банках и не теряйте веры в успех.

Вам также может понравиться:

ДО СДЕЛКИ

1. Не подписывайте ничего, не посоветовавшись со специалистами (адвокатами, асессорами, нотариусами).

И уж тем более, не вносите никаких денег, даже аванса-залога, до момента подписания соответствующего документа (договора о намерениях, как составной части будущего соглашения купли-продажи).

2. Рекомендуется до того, как составлять официальный договор купли-продажи (escritura), подписать с продавцом приватное соглашение.

Этот документ не является обязательным для регистрации его в Реестре собственности (Registro de la propiedad), однако по закону «признается действительным и обязывающим стороны, подписавшие его, выполнить все то, что в нем записано».

В приватном соглашении должно быть отражено:

- Лицо, подписывающее контракт со стороны продавца. В случае продажи объекта строительной компанией подписывающий с ее стороны должен обладать необходимыми полномочиями. Если же продавцы – частные лица, то подписывать должны все, имеющие право собственности на объект.

- Финансовое положение объекта: не заложена ли приобретаемая вами недвижимость в Испании под ипотечный кредит или другие формы заимствования, не находится ли под эмбарго, не препятствуют ли проведению сделки какие-либо условия внутреннего регламента сообщества соседей по дому (подъезду, урбанизации). Все эти моменты (cargas) отражены в информационном документе (Нота Симпле – Nota simple informativa), который можно получить в Реестре собственности или заказать у нотариуса.

- Коммунальные платежи сообщества (жителей подъезда, урбанизации). Следует убедиться, что у владельца нет долгов этой категории – в некоторых случаях законодательство возлагает погашение задолженности на покупателя.

- Цена. Зафиксируйте с продавцом не только итоговую стоимость жилья, но и форму платежа, чтобы не вносить дополнительно никакие средства, не предусмотренные договором.

- Аванс-залог. Сделки купли-продажи недвижимости предусматривают внесение покупателем залога в качестве обозначения гарантий заинтересованности приобретателя в предмете операции. Согласно испанскому законодательству внесенный залог должен быть возвращен покупателю в двойном размере в случае отказа продавца от подписания сделки. Если же от подписания контракта купли-продажи отказывается покупатель, залог ему не возвращается.

3. При подписании договора купли-продажи у нотариуса следует:

Удостовериться, что продавец является собственником, а лицо, которое собирается подписывать договор – вправе это делать. Проследить, чтобы все финансовые обязательства (cargas), наложенные на приобретаемый объект, были включены в договор. Получить подтверждение, что за продавцом не числится задолженности по коммунальным платежам

Запросить документ, подтверждающий, что налог на недвижимость (IBI) продавцом уплачен в полном объеме, обратив внимание на кадастровый номер жилья, зафиксированный в документе на право собственности (escritura) и сравнив его с тем, что значится в документе об уплате налога – они должны совпадать. Зафиксировать, какие обязательства (как правовые, так и финансовые) несет каждая из сторон подписываемого договора

Прояснить, какие расходы сопутствуют заключаемой сделке и как распределяются между ее участниками.

Требования к иностранцам

В Испании жилищный кредит обычно оформляют на 20-30 лет: банку важно получить максимум прибыли, а заёмщику – снизить финансовую нагрузку. Но если клиент пожелает быстрее расплатиться с долгами, по досрочному погашению могут быть ограничения

Некоторые банки не приветствуют выплату всего тела кредита в первые годы, это условие и штрафные санкции прописываются в договоре.

Требования к претенденту на ипотеку:

- Официальное трудоустройство и финансовая стабильность. Чтобы получить кредит в объёме 80-100%, зарплата у соискателя должна быть не менее двух с половиной тысяч евро. Важен и постоянный договор, солидный рабочий стаж, финансовая репутация (отсутствие долгов и открытых кредитов). Жильё приобретают у банков. Чтобы привлечь покупателя, условия они предлагают приемлемые.

- Посредники. Брокеры профессионально проведут переговоры, это увеличивает вероятность успеха. Стандартные комиссионные – 1-5% от размера ипотеки.

- Ограничения по возрасту – 21-70 лет.

- Личные сбережения. Клиент должен иметь возможность сделать первоначальный взнос в размере 20% стоимости квартиры.

Если у заёмщика есть кредитная история в Испании, это существенно меняет дело: когда финансовая репутация сомнений не вызывает, кредитор готов максимально облегчить условия: увеличить кредитный лимит, уменьшить авансовый платёж.

Эксперты по недвижимости предупреждают, что особенности ипотеки в Испании касаются и денежных переводов. Оформляя ипотеку, переводить деньги надо со счёта, реквизиты которого указаны в документации, представленной кредитору. Ежемесячные платежи также должны поступать с личного счёта банка, выдавшего кредит.

Продать ипотечную недвижимость клиент не имеет права до полной ликвидации задолженности. Обязательной страховки залоговой квартиры в Испании нет, агентства предлагают комбинированные варианты услуг, облегчающих оформление кредита: открытие счёта, получение банковской карты, страхование жизни клиента, ипотечной недвижимости, полис от несчастного случая. От выбора предложения будет зависеть и процентная ставка.

Минусы банковской недвижимости в Испании

Перейдем теперь к минусам. Замалчивать их ни в коем случае нельзя, т.к. негативные стороны приобретения недвижимости от банков в Испании могут коренным образом повлиять на принятие решения, а стоит ли вообще связываться с банковскими объектами.

- Практически вся банковская недвижимость в Испании требует ремонта. В отдельных случаях небольшого, но чаще – капитального. Именно поэтому цена залоговой недвижимости в Испании ниже рыночной. Клиенту может потребоваться покраска стен, замена полов, стеклопакетов, дверей и сантехники, покупка мебели, включая кухонную, и электробытовой техники. Но, стоит отметить, что даже крупные вложения в ремонт и покупку мебели зачастую не умаляют выгоду от приобретения банковской недвижимости.

- Второй минус – необходимость заключения новых договоров с компаниями-поставщиками воды и электричества. Это стоит не дорого, но, тем не менее, входит в дополнительные траты.

- Третий минус домов и квартир от банков в Испании – продажа объекта с сохранением юридических и физических свойств. Очень часто в договоре о передаче прав на недвижимость, на которую было наложено эмбарго, указывается: «продажа состоится в качестве индивидуально-определенной вещи по паушальной цене на условиях и в физическом и юридическом состоянии, в которых данный объект недвижимости находится, и которые были учтены при формировании цены». Речь идет о том, что клиент, подписывая бумаги, принимает на себя определенные риски.

- Если существует задолженность перед жилищным кооперативом (плата за кондаминимум) отвечать по долгам придется новому владельцу. Если предыдущим владельцем был подписан договор аренды, значит, в приобретаемом вами жилье имеют право проживать квартиранты в течение всего срока договора. Таким образом, приобретать залоговую недвижимость в Испании стоит только в случае поддержки опытных специалистов. Наши специалисты позволят клиентам обойти подобные подводные камни, проанализирует и обсудит все моменты договора купли-продажи.

- Четвертый минус – финансирование. Выше мы рассказали о плюсах недвижимости от банков в Испании, а сейчас отметим один негативный момент. В случае приобретения новой недвижимости или недвижимости, продаваемой на вторичном рынке (не банковской) покупатель вправе выбирать любой банк для получения ипотечного кредита, ориентируясь на наиболее выгодные условия по срокам, ставкам, размерам и т.д. В случае приобретения банковской недвижимости, особенно когда речь идет о повышенном финансировании до 80-100% стоимости объекта, кредитовать покупателя будет банк, которому этот объект принадлежит. Стоит ли говорить, что в банке за углом условия могут быть выгоднее, но придется либо соглашаться с теми, что предлагает банк-владелец жилья, либо отказываться от сделки и продолжать поиски.

Условия ипотеки в Испании

После одобрения заявки на ипотеку кредитор оценивает выбранную недвижимость. От этих выводов будет зависеть и кредитный лимит. Обычно его сумма не превышает 70% стоимости квартиры, но если банк оценил недвижимость как объект с низкой ликвидностью, то лимит могут сократить до 50%. На конечный результат влияет рыночная стоимость жилья, и платежеспособность клиента.

Оставшуюся часть стоимости жилья заёмщик погашает собственными накоплениями. Финансовые компании в Испании строго контролируют вопросы отмывания денег путём приобретения жилья, поэтому все операции по жилищному займу проходят исключительно в рамках одного счёта, открытого в испанском банке.

https://youtube.com/watch?v=OY923ZQKLHo

Ипотека в Испании для иностранцев

Абсолютно все банки, которые выдают ипотеку в Испании, готовы рассматривать заявления от зарубежных заемщиков. Это и самый известный в стране банк La Caixa – аналог российского Сбербанка, и крупные банки Popular, BBVA, Santander, Bankinter, Sabadell, Bankia.

С 2017 года банки Испании активно увеличивают тело кредита для граждан России, чего не было на протяжении 7 лет. Раньше от заемщика требовали внести минимум 40-50% от цены объекта. Сейчас банк Sabadell дает возможность получить до 80% от стоимости недвижимости.

Как правило, ипотечные кредиты в Испании запрашиваются на 20-30 лет. Банкам интересно работать на длинные сроки, для заемщиков в этом тоже плюс – чем длиннее срок, тем меньше ежемесячный взнос. Для примера: при покупке квартиры в Испании в ипотеку на 20 лет, если цена объекта составляет €100000, то регулярный взнос будет €270-300.

Покупатель может сам выбирать, что ему важнее – быстрее расплатиться с банком или меньше вносить каждый месяц. В договоре обязательно прописывается возможность досрочного погашения. У каждого банка свои условия, но обычно штрафы – от 0,01% до 2%. Некоторые банки запрещают погашать досрочно в течение первых пяти лет.

Как взять ипотеку в Испании россиянину? Есть какие-то особенности?

Ольга Ульянова, управляющий директор компании «Дом в Европе»: Есть определенные нюансы с перечислением денег на счет. Если вы собираете купить дом в Испании в ипотеку, обязательно надо переводить деньги с того счета, движение средств по которому мы показываем в документах. Мы не можем в рамках договора ипотеки делать переводы с разных счетов – это вызовет ряд проблем, вплоть до блокировки данных платежей.

Регулярные выплаты по кредиту происходят с личного счета, открытого в том же банке, к которому привязывается ипотека, коммунальные счета и налоги. В Испании есть практика безакцептного списания со счета всех платежей. Нет необходимости отслеживать нужную дату и делать платеж вручную, это происходит автоматически. Единственное, за чем надо следить, – чтобы на счету сохранялось положительное сальдо.

Особенности покупки

Продаваемый объект, помимо урона, причиненного прежними владельцами, может иметь долги по коммунальным услугам. Ответственности за них банк не несет, поэтому лучше выяснить все детали на этапе работы с агентством.

Что касается получения ипотечного кредита на залоговый объект, условия его предоставления могут быть обычными или даже более выгодными – например, размер кредита в 60-70% от стоимости объекта. Однако предоставления стандартного пакета документов при получении кредита не избежать: банк, стараясь «не наступить дважды на одни грабли» тщательно проверяет кредитоспособность потенциального покупателя.

В случае, если новый владелец также оказался не в состоянии выплатить ипотечный кредит – история с изъятием недвижимости повторяется.