Какой должен быть доход, чтобы дали ипотеку?

Тоже вопрос, на который невозможно ответить однозначно. Нет такой цифры. Просто потому, что на одобрение кредита влияют многие факторы: размер ипотечного кредита – 20 тысяч или 120; просит ипотеку один из супругов или оба; на сколько лет вы хотите растянуть «удовольствие» оплаты кредита. От этого, естественно, зависит и размер заработка, который банк хочет видеть достаточным для одобрения кредита. Если у вас зарплата 600е, а ипотеку рассчитали — 100е в месяц, то вам одобрят выдачу кредита, например. Чем больше зарплата, тем лучше, это понятно. Однако преувеличивать реальность тоже не стоит. Подчеркиваю, в среднем сумма такова, но каждый случай индивидуален.

Особенности получения кредита

Взять ипотеку в Испании с российским гражданством могут как юридические, так и физические лица. Выдача ипотеки в Испании для Россиян предоставляется практически на таких же условиях, как и для граждан Испании. Приобрести жилье в кредит не сложнее, чем в России, тем более, что 17 июня 2019 года в Испании вступил в силу новый ипотечный закон, получивший название Ley de Crédito Inmobiliario 5/2019.

Российские граждане могут взять ипотеку в Испании

Основные изменения закона 2021 года:

- Обращение к нотариусу должно осуществляться не позже чем за 10 дней до заключения договора. Банк также обязан обеспечить заемщика договором с точно прописанными и понятными клиенту условиями не менее чем за 10 дней.

- Ограничение комиссии за полное или преждевременное погашение ипотечного долга.

- Увеличился срок неуплаты кредитной суммы.

- Кредитор должен тщательно изучить платежеспособность клиента и его кредитную историю.

- Право на получение мультивизы для семьи клиента.

Процентная ставка и дополнительные платежи

Для иностранцев ставки по процентам ипотеки в Испании можно разделить:

- Смешанная ставка. Клиент выплачивает до 50% заимствованных средств по фиксированной ставке. Остаток долга с добавочной комиссией оплачивается по ставке EURIBOR.

- Переменная ставка. Зависит от Европейской банковской ставки (в среднем изменения происходят на 0,3 – 0,4 процента).

- Фиксированная. Сумма не изменяется на протяжении кредитного периода.

Для приобретения жилья в ипотеку в Испании необходимо оплатить все дополнительные платежи, к ним относятся:

- 2% от стоимости недвижимости на занесение информации в реестр и юридические услуги.

- Налог 10 % от общей стоимости – на передачу собственности.

- Страховка жилого помещения.

- Оценка приобретаемой собственности – от 500 до 1500 евро.

- Перевод документации — около €500.

Все дополнительные платежи необходимо оплатить для приобретения жилья в ипотеку в Испании

Максимальная сумма

В настоящее время ипотека в Испании для русских имеет хорошие лояльные условия. Гражданин РФ вправе надеяться на получение до 80% от стоимости приобретаемого жилья, но бывают случаи, что банки выдают 100% сумму. Предельная сумма займа определяется платежеспособностью клиента и рыночной стоимостью.

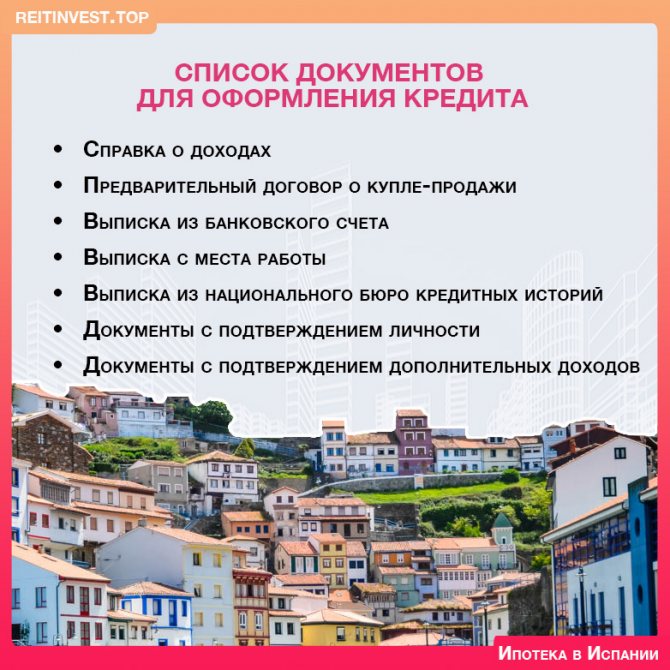

Какие документы готовить

Документы придётся собирать не один день.

В стандартном пакете должны быть:

- Загранпаспорт (уточняйте срок годности);

- Справка 2-НДФЛ или налоговая декларация, подтверждающие платёжеспособность претендента;

- Справка с места работы (указывается не только размер зарплаты, но и занимаемая должность, стаж, тип трудового договора) – гарантия надёжности клиента;

- Выписка из банковского счета (движение средств должно совпадать с информацией из 2-НДФЛ);

- Договор резерва жилья (заключают продавец с покупателем);

- Кредитная история из НБКИ (если претендент в Испании кредитов не брал);

- Свидетельство о собственности на жильё в РФ или в Европе – еще одно подтверждение состоятельности и надёжности соискателя;

- Документы о регистрации предприятия и выписка из ЕГРЮЛ (если у заёмщика свой бизнес);

- Идентификационный номер (NIE) нерезиденту выдадут дома через консульство или уже в Испании с помощью полиции.

Испанские банкиры одобрят заявку, если расходы на выплату задолженности не превышают 40% размера семейного бюджета клиента. Дополнительно подготовьте резюме с лаконичными комментариями к представленным документам. Вся документация должна быть на испанском языке и заверена нотариально.

Перечень документации для украинцев:

- Справка о зарплате с данными о стаже, должности, роде деятельности предприятия;

- Выписка со счёта о движении средств за 3-6 месяцев с указанным остатком на дату оформления документа;

- Справка 2-ПДФО за 2 года с печатью учреждения;

- Справка из НБКИ (ubki.ua) – кредиты должны быть погашены или их не должно быть совсем;

- Рекомендации банка: «Петров Николай Михайлович открыл в банке личный счёт. За последние 6 месяцев оборот средств на нём составил__ евро. Клиент зарекомендовал себя с лучшей стороны»;

- Копия сертификата на владение собственностью (дом, гараж, участок);

- Справка о начисленной пенсии (если есть) с указанными выплатами за год;

- Справка об отсутствии судимостей (по требованию).

Смотрите на эту же тему: Как оформить ипотеку без первого взноса в Сбербанке?

Все бумаги надо подавать нотариально заверенными, на испанском языке через присяжного переводчика или перевести дома и апостилировать.

Это базовый список документации, подробности уточняйте в выбранном банке. Агентство недвижимости, посредник для покупателей жилья, с документами поможет.

Владельцам бизнеса (учредителям)

Если у вас свой бизнес, готовьте свидетельство о регистрации компании и выписку из ЕГРЮЛ с указанием вашего статуса (владелец или совладелец) и баланса фирмы за последние 24 месяца. Еще одним аргументом для кредитора будут сведения о дивидендах от этого бизнеса.

Индивидуальным предпринимателям

Если потенциальный клиент – предприниматель, ему надо приготовить выписку из ЕРГИП (для россиян) или аналогичный документ, свидетельствующий о регистрации ЧП плюс декларация 3-НДФЛ за 24 месяца.

Условия ипотеки для россиян

Для россиян и других иностранцев в Испании предусмотрены довольно выгодные условия с точки зрения процентных ставок и суммы выдачи ипотеки, если клиент подтвердит свою высокую платёжеспособность.

Они существенно не отличаются в зависимости от разных программ, но разные банки могут устанавливать свои прибавки к стандартным процентам.

Полезное видео:

Варианты недвижимости

В Испании можно оформить ипотеку на недвижимость любого типа, подразумевается, что это может быть как квартира, так и дом или подобное жильё.

Заемщик ограничен лишь стоимостью жилья, поскольку не всем банки смогут выдать достаточно большую сумму без вложения большого количества собственных средств.

Однако на коммерческую недвижимость банки Испании охотно выдают кредиты лишь тем клиентам, у которых доход значительно превышает размер обязательных ежемесячных погашений.

Также стоит учитывать при выборе жилья определённой стоимости оплату услуг банка и сопутствующих платежей.

К примеру, вы выбрали жильё в Бенидорме за 200 000 евро, расходы на налоги и оформление права собственности составят около 13%, то есть 26000 евро, а на оформление ипотеки – ещё 3% (6 000 евро).

Процентные ставки

В Испании для оформления ипотеки существует два вида процентных ставок:

1. Эффективные проценты или так называемые ТАЕ – это процентная ставка, которая включает сумму ипотеки и все дополнительные расходы, которые клиент должен понести во время оформления, кроме нотариальных услуг, то есть фактическая стоимость ипотеки. Если основная процентная ставка фиксированная, то сумма эффективных процентов рассчитывается на весь период выдачи ипотеки. В случае же если клиент выбрал банк Испании с плавающей процентной ставкой, то ему будет рассчитана сумма ипотеки исходя из процентов на текущий год.

2. Номинальные проценты или ТІN, как их называют в Испании – это стандартная процентная ставка на текущий год, которая не учитывает инфляцию или дополнительные платежи.

Также существуют официальные индексы ставок по установленным стандартам Euribor, Libor, которые рассчитываются суммированием коэффициентов этих показателей и зафиксированного банком дополнения.

Максимальная сумма займа

Конкретную максимальную сумму займа устанавливают лишь некоторые банки Испании, тогда как в других она определяется лишь стоимостью жилья и составляет от 60% до 80% (эта цифра уже устанавливается банком).

Тогда заемщику необходимо будет внести остальную сумму на свой личный счёт в банке с учётом всех налогов и оплаты процедуры оформления ипотеки для дальнейшего приобретения недвижимости.

Видео по теме:

Условия кредитования.

Заемщики, которые не являются гражданами Испании, могут приобретать по ипотеке недвижимость на первичном и на вторичном рынках, а также использовать полученные заемные средства для ремонта или строительства. Подавая заявку на ипотеку можно рассчитывать на получение кредита в размере до 80% от стоимости недвижимого имущества, при этом средний размер ставки за пользование кредитом составляет от 4 до 6%, а срок может достигать 30 лет.

Многие банки готовы предложить своим клиентам на выбор 3 схемы начисления процентов:

- Плавающая процентная ставка по ипотеке, зависящая от средней ставки по ипотечным кредитам внутри страны, или от европейской ставки по межбанковским кредитам;

- Фиксированная процентная ставка на протяжении всего срока кредитования;

- Комбинированная процентная ставка, предполагающая фиксированную ставку в течение первых нескольких лет, а затем ее замену плавающей.

Процедура оценки кредитоспособности заемщика занимает не более двух дней, а вся процедура получения ипотеки составляет около одного месяца. Как правило, для подачи заявления на получение кредита заемщику, желающему приобрести недвижимость в Испании, необходимо подготовить копию паспорта, рекомендательное письмо из банка, где у него открыт счет, а также справку о доходах за последний год.

Процентная ставка в странах Европы не участниках ЕС

К западно-европейским странам, не входящим в состав ЕС, относятся: Швейцария, Монако, Лихтенштейн, Андорра, Норвегия, Исландия, Босния и Герцеговина, Черногория, Албания, Македония, Сербия.

Значения процентных ставок по ипотеке в них представлены ниже.

Страна | Процентная ставка, % в год (усредненное значение) |

Швейцария | От 1,8 |

| Монако | От 1,9 |

Лихтенштейн | 2,2 |

| Андорра | От 4,5 |

Норвегия | 6 – 8 |

| Исландия | От 1,5 |

Босния и Герцеговина | От 8 |

| Черногория | 4 |

| Албания | 3,9 |

Македония | От 7,5 |

| Сербия | От 4 |

Представленные значения ставок по ипотеке применимы при среднем сроке погашения задолженности перед банком от 15 до 20 лет для граждан этих государств.

Условия ипотеки в ТОП-5 странах с самыми низкими ставками

Среди стран, не входящими в состав Евросоюза, характеризующихся низкими кредитными ставками по ипотечным займам, можно отметить Исландию, Швейцарию, Монако, Лихтенштейн и Черногорию. Рассмотрим подробнее условия оформления ипотеки в них.

Страна | Размер кредитных средств | Срок возврата задолженности | Доля первоначального взноса, % от стоимости приобретаемого жилья |

Исландия | До 80% от стоимости приобретаемого объекта жилой недвижимости | До 40 лет | От 20 |

| Швейцария | До 90% от цены жилья | До 50 лет (применяется даже пожизненная ипотека) | От 10 |

| Монако | Не более 80% от стоимости покупаемого объекта | До 15 лет | От 20 |

Лихтенштейн | До 90% от цены жилплощади | До 20 лет | От 10 |

Черногория | До 80% от стоимости недвижимости | Не более 25 лет | От 20 |

Ипотека в Исландии может быть оформлена только гражданином страны, так как местное законодательство запрещает продажу любой недвижимости нерезидентам. Кредиты выдаются на длительный срок (до 40 лет). Условия по ипотеке для своих жителей крайне выгодны и характеризуются лояльным отношением к заемщикам.

В Швейцарии наибольшей популярностью пользуются жилищные займы со сроком возврата до 10-15 лет, однако распространены и кредиты с пожизненным сроком возврата. Если заемщик не успевает рассчитаться с кредитором в течении своей жизни, бремя выплат переходит к прямым наследникам.

Монако – страна «дешевой ипотеки» и «дорогой недвижимости». Минимальная сумма кредита не может быть меньше 500 тысяч евро. Для ипотечных сделок применяются как фиксированные, так и плавающие и комбинированные процентные ставки.

Ипотека в Лихтенштейне оформляется на относительно недолгий срок (до 20 лет) с обязательной уплатой первоначального взноса в размере от 10% от рыночной стоимости покупаемой недвижимости.

Приобрести жилье с помощью заемных средств в Черногории может трудоспособное население, имеющее возможность официального подтверждения своих доходов. Минимальный размер ипотеки составляет 10 тысяч евро, а максимальный – 500 тысяч евро.

В большинстве рассмотренных стран подать заявку на оформление ипотечного кредита могут граждане в возрасте от 20/21 года до 65-75 лет. Помимо соблюдения возрастного ценза среди обязательных требований к клиентам:

- наличие открытого в местном банке счета (с движением средств в течении нескольких последних лет);

- приобретение страховки;

- достаточная кредитоспособность;

- постоянная занятость;

- предоставление полного комплекта документации.

Ипотека в Испании для нерезидентов страны

Ипотека для не резидентов, непростая задача, но вполне решаемая. Многих покупателей привлекает возможность купить недвижимость в Испании в кредит. Ипотеку, имеют право запрашивать, как граждане страны, так и иностранцы. Сумма займа обычно составляет до 60%, в исключительных случаях — до 80%.

Индивидуальный подход и работа с самыми крупными банками Sabadell, BBVA, Santander дает возможность предложить для каждого нашего клиента наиболее выгодный вариант ипотечной программы.

Для того, чтобы банк рассмотрел и одобрил запрос на финансирование, покупатель должен подтвердить свою платежеспособность предоставив в ипотечный отдел документы подтверждающие это

Важно, иметь в виду, что все лица, которые будут фигурировать в купчей, также предоставляют справки и сертификаты. После чего, предоставленные вами бумаги будут рассмотрены, а также будет проведена оценочная проверка приобретаемого объекта, он же выступит гарантийным, залоговым при оформлении сделки

Как купить недвижимость в Испании? Как получить Ипотеку в Испании?

Возможностью взять ипотеку в Испании, пользуются очень многие, разнообразные банковские программы призваны подобрать наиболее выгодные условия для каждого приобретателя. На основании предоставленной заемщиком информации банк рассматривает заявку и принимает решение о выдаче кредита.

Когда кредит одобрен, вам предоставят расчет по оплатам на его оформление, ежемесячным выплатам, процентным ставкам, условиям преждевременного погашения, т.п.

Оплаты при оформлении кредита:

— Открытие кредитной линии 1-2% от суммы займа — Экспертная оценка объекта — около 300 евро — Расходы по оформлению права собственности, гонорар нотариуса — Страхование*

*Оформляя ипотеку банк обязывает клиента застраховать приобретаемую площадь и оформить полис страхования жизни на имя заемщика. Годовой расход составит около 700 евро.

Ипотека в Испании для Россиян

Ипотека для Россиян и граждан СНГ (нерезидентов) в банках Испании предоставляется на тех же условиях, что и для резидентов и граждан страны. Единственной разницей будет более тщательная проверка документов и финансовых возможностей покупателя. Во избежания затягивания или отказа, советуем тщательно подготовить все необходимые бумаги и перевести их на Испанский язык с апостилем в РФ или выполнить Юридический перевод уже на территории Королевства.

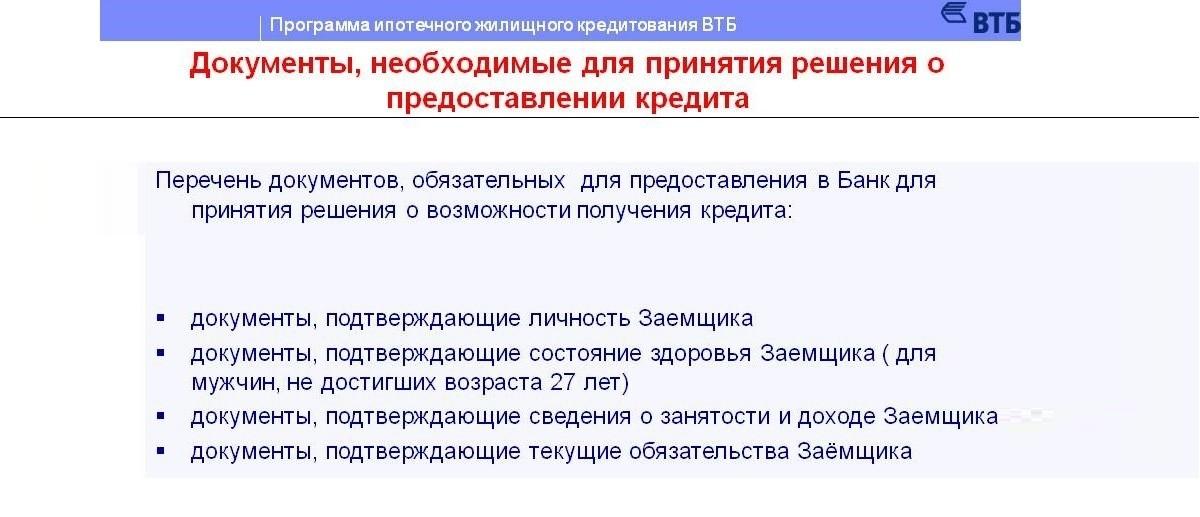

Документы предоставляемые гражданином России или другой страны для получения ипотечного кредита в Испании:

1. Справка с места работы с указанием должности, оклада и даты начала работы в организации 2. 2НДФЛ за последние два года 3. Сертификат из национального бюро кредитных историй 4. Выписка из реестра собственности на любую недвижимость, имеющуюся у себя в стране. 5. Копия загранпаспорта

Расширенный список какие документы нужно предоставить для ипотеки в Испании или документы для кредита на покупку недвижимости! Нажмите, чтобы посмотреть.

Ипотека в Испании процентная ставка

Сумма выданного кредита составляет до 60-70%, в некоторых случаях — до 80%. Остаток от общей стоимости недвижимости, покупатель должен внести на свой счет до подписания сделки. Оценка недвижимости производится банком, выдающим кредит. Обычный срок кредитования 5 – 25 лет. С годовой процентной ставкой от 2,00% до 5,00 %

Однако, особенностью является, то что кредитная ставка в Испании, может быть плавающей, фиксированной или комбинированной.

Плавающая — пересмотр каждые 12 месяцевФиксированная — на весь период займаКомбинированная — первые 5-10 лет без изменений, далее корректировка каждый год.

Форма погашения ипотеки – ежемесячная. Возможно досрочное погашение всей суммы или ее части.

Особенности ипотеки в Испании

Особенностями ипотеки в Испании является, ряд преимуществ и дополнительных возможностей предоставляемых покупателям испанской собственности.

Как россиянам оформить ипотеку в Испании

Приобрести недвижимость по ипотечному займу в Испании могут все, независимо от гражданства заемщика. Для этого ему следует предоставить определенный пакет бумаг и доказать свою способность полностью погасить займ. При этом испанские банки не требуют поручителей.

Ипотечный займ выдается под 1,6–3,2 % годовых на период от 5 до 30 лет. Имеется возможность погасить кредит досрочно. Для лиц, не являющимся гражданами Испании или ЕС, ипотека обычно выдается в размере до 70 % от стоимости приобретаемого имущества.

Как происходит процесс получения ипотеки?

Оформление ипотечного кредита в Испании дело достаточно простое и включает в себя следующие этапы, которые необходимо пройти:

- открыть счет в испанском банке;

- провести оценку недвижимости (5–10 рабочих дней);

- подготовить и отправить пакет документов, которые потребуются для оформления кредита;

- дождаться решения банка о возможности кредитования и его сумме;

- перечислить на счет в банке первый взнос и оплатить дополнительные затраты (налоги, услуги нотариуса и пр.);

- Оформить и подписать договор ипотечного займа и купли-продажи, оформить договор в государственном реестре.

Недвижимость, приобретаемая по ипотечному кредиту, остается в залоге у банка. Это является гарантией выплаты всего кредита, поэтому ставка по ипотеке в сравнении с другими кредитами, будет ниже.

Как уже отмечалось выше, для получения ипотеки в Испании нерезидентном ЕС поручительство не требуется.

Какие документы потребуется при оформлении ипотеки?

- Документ, удостоверяющий личность — загранпаспорт и налоговый номер иностранца. Обычно налоговый номер помогают получить в агентстве недвижимости, через которое оформляется покупка жилища.

- Договор, подписанный между покупателем и продавцом. В нем указывается сумма залога, стоимость недвижимости, максимальный срок по заключению сделки.

- Справка о доходах. Для работающего лица с российским гражданством — справка 2‑НДФЛ за 2 года.

- Выписка с личного банковского счета (счетов), с указанием движения средств за последние 6–12 месяцев.

- Справка с места работы. В ней указывается занимаемая должность, вид трудового договора, размер зарплаты, стаж работы в организации, подпись руководителя и бухгалтера. Справка заверяется печатью организации.

- Выписка из национального бюро кредитных историй об уже имеющихся (или отсутствующих) у заемщика кредитах.

- Владельцам собственного бизнеса необходимо предоставить свидетельство о регистрации фирмы, запись с указанием владельца и баланс за последние 2 года. Также рекомендуется дать информацию о полученных дивидендах от данного бизнеса.

- Индивидуальным предпринимателям — выписку из ЕГРИП и справку 3‑НДФЛ за последние 2 года.

- Для подтверждения дополнительных доходов, владельцам имущества можно предоставить документы о праве собственности. Для недвижимости указать общую площадь, отсутствие обременений. Если имеется накопительный счет в банке — сумму и процентную ставку.

Дополнительно к выше перечисленной документации могут быть запрошена справка об отсутствии судимостей и др. (зависит от банка).

Дополнительные расходы при оформлении кредита

При оформлении ипотечного кредита в Испании, потребуются следующие дополнительные затраты:

- комиссия за открытие ипотеки — 1,5 % от занимаемой суммы;

- оценка недвижимости — около 300 евро;

- страхование покупаемой недвижимости — 150–300 евро в год;

- медицинская страховка покупателя.

Учитывая все выше перечисленные расходы, дополнительно придется отдать еще 13–15 % от стоимости недвижимости.

Процентная ставка

В Испании процентная ставка может быть трех видов — фиксированная, плавающая и смешанная.

- Фиксированная ставка подразумевает стабильные выплаты. То есть на протяжении всего займа, она не меняется.

- Плавающая ставка является довольно рискованной. Каждые 6 или 12 месяцев данная ставка может, как повышаться, так и снижаться. Довольно часто граждане, которые имеют стабильный доход, выбирают именно этот вид.

- Смешанная ставка появляется при сочетании первого и второго вида. В первые 2–3 года — ставка фиксированная. В последующие года, ставка изменяется на плавающую.

Новые условия ипотеки

Предусматриваются новые условия подписания.

Продажи банковских продуктов, связанных с ипотекой, не допускаются. Банк не может требовать от просителя кредита, как это делалось раньше, обязательного приобретения таких продуктов, например, страхования залоговой недвижимости. Вместо этого банк может предлагать комбинированные продукты для улучшения условий ипотечного кредита:

- открытие счетов;

- получение кредитных карточек;

- страхование жизни владельца;

- страхование самой недвижимости;

- страхование от несчастных случаев.

Банк Испании должен утвердить положение о том, что приобретение этих продуктов будет выгодным для потребителя. Финансовые учреждения в зависимости от того, что именно приобрел проситель кредита, могут также менять предлагаемые процентные ставки в сторону уменьшения. Однако текст закона позволяет компаниям требовать застраховать жизнь заемщика или имущества от полной амортизации (морального или физического износа).

Изменение формы ипотеки будет дешевле

Изменить форму ипотеки с аннуитетного вида (с одинаковыми платежами) на дифференцированный теперь будет легче. Уменьшаются расходы на суброгацию (переход ипотеки в другой банк) и новацию (изменение условий ипотеки). Банки взимают комиссию 0,25% при изменениях, вносимых до третьего года ипотеки; комиссия после 3 лет не взимается. Кроме того, реестр и нотариальные расходы на изменения будут сокращены до 90%, оформление будет стоить 30 евро, а регистрация – 24 евро.

Досрочное погашения кредита

Так как банки при досрочном погашении кредита теряют прибыль, предусмотрен штраф. Согласно новому закону его снижение будет таким:

- при дифференцированной ставке комиссия за досрочное погашение будет 0,5% от заранее погашенной суммы, если выплата происходит в первые 3 года действия ипотечного договора, 0,25% – с 3 до 5 лет и бесплатно – после 5 лет действия контракта;

- При ипотеке с фиксированной ставкой штраф за досрочное погашение составит 4% от выплачиваемой раньше срока суммы в первые 10 лет. После этого срока заемщик платит 3% в случае досрочного внесения средств.

Комиссия рассчитывается от уплачиваемого досрочно количества денежных средств как для аннуитетной, так и для дифференцированной ипотеки.

Просрочки платежей

Закон устанавливает лимит на проценты за просрочку платежа в размере 3-кратного увеличения процентной ставки. Сейчас она установлена на уровне 3%. То есть при процентной ставке 3% при просрочке плательщик будет погашать недоплаченную сумму по ставке 9%.

Условия для досрочного погашения

До сих пор, имея только три неплатежа, банк мог активировать предложение о досрочном возврате денег, требовать весь долг и инициировать конфискацию имущества. Новый закон устанавливает зависимость от времени неплатежа.

Если это произойдет в первой половине срока кредита, досрочное погашение активируется, когда долг превышает 2% от заемного капитала (или 9 неоплаченных платежей). Если это происходит во второй половине срока, долг может дойти до 4% (или 12 неоплаченных платежей). Это условие имеет обратную силу: он будет применяться к любой ипотеке, полученной до принятия этого закона. Ипотека на 20 лет делится на части по 10 лет.

Контроль финансовых посредников

Новые ипотечные нормы ставят условия для контроля финансовых посредников с созданием реестра посредников, управляемых Банком Испании, и комиссией посредничества при расчете ТАЕ. ТАЕ – годовая ставка, которая определяется по формуле, включающей номинальную процентную ставку, комиссионные и срок действия договора.

Стимулы сотрудников не допускаются

Устраняется стимулирование специалистов в зависимости от количества проданных ипотечных кредитов или продуктов. Теперь работа банковского сотрудника и премиальные не зависит от количества заключенных ипотек. Специалисты должны иметь необходимую профессиональную подготовку для работы, быть способными анализировать платежеспособность клиента.

Равные возможности для индивидуальных предпринимателей («автономо»)

Закон об ипотеке будет применяться ко всем потребителям, физическим и юридическим лицам, а также к индивидуальным предпринимателям.