Ищем подходящий вариант: финские сайты недвижимости

В наши дни имеется удобная возможность поиска подходящего варианта через интернет.

Для того чтобы начать поиск жилья, необходимо определиться с основными параметрами, которые войдут в основу критериев поиска, и отправиться на финские сайты недвижимости.

Искать жилье можно попробовать на данных сайтах недвижимости:

- etuovi.com – информация представлена на финском и английском языках

- asunnot.oikotie.fi – информация представлена только на финском языке

- tori.fi – информация представлена только на финском языке

- www.kiinteistomaailma.fi – информация представлена только на финском языке

- www.kkv.fi – информация о сделках с недвижимостью на финском, шведском и английском языках.

Потребительские кредиты

Потребительские необеспеченные кредиты очень популярны в стране. С помощью такого займа можно совершить мелкие и крупные покупки, сделать ремонт жилья, отправиться в путешествие.

Взять кредит в Финляндии можно без внесения залога, на основании лишь положительной кредитной истории. С января по май 2019 г. объем таких кредитов увеличился в стране на 13 % по сравнению с 2017 г., а на 1 декабря 2019 года объем потребительских кредитов составил 15 818 млн. евро.Средняя процентная ставка составила 5,7 %.

В крупных банках (Nordea, Osuuspankki, Danske, S-pankki ) предлагают кредиты от 1000 до 15 000 евро. При кредитовании на сумму до 12 600 евро — под годовые 6,5 %, свыше — 3,05 (но понадобится поручитель). Штрафов за досрочное погашение не предусмотрено.

На своих сайтах банки (например, Osuuspankki) предлагают, используя специальный калькулятор, выбрать посильный ежемесячный платеж, рассчитать срок кредита и полную стоимость.

Условия кредита на недвижимость в Финляндии

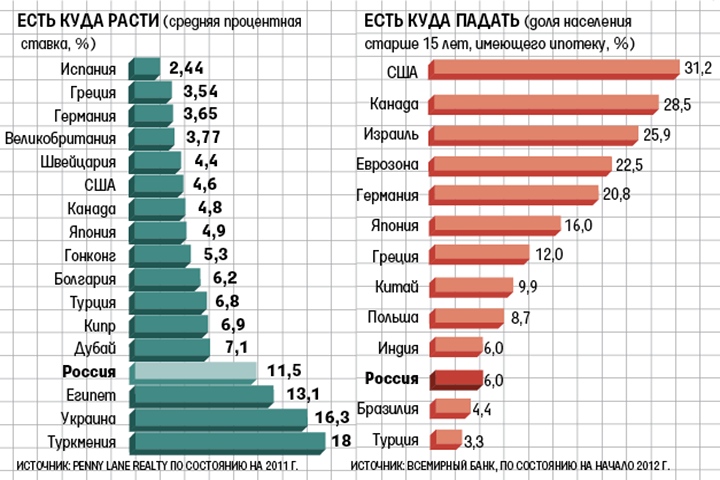

Рынок ипотечного кредитования в Финляндии за последние 20 лет значительно вырос. По данным Национального банка Суоми, если в 1995 году объем займов составлял 16,2% от ВВП страны, то в 2016-м – уже 44%. Это произошло в первую очередь благодаря снижению процентных ставок, которые в августе 2017 года составили в среднем 1,07% годовых.

На практике многие риэлторы жалуются на то, что их иностранным клиентам приходится предоставлять дополнительные документы. И проверяют их более тщательно и скрупулезно. А вот если у вас будет финский ВНЖ, то взять кредит будет проще. Вы сможете получить большую сумму под меньший процент.

Ипотеку в Финляндии предоставляют многие банки: государственные (Bank of Finland), коммерческие (Aktia Savings Bank, Helsinki OP Bank), иностранные (Carnegie Investment Bank, Citibank) и так называемые кооперативные банки (Lappo Andelsbank, Pulkkilan Osuuspankki и прочие).

Ипотека в Финляндии для россиян – типичные условия

| Валюта кредита | евро |

| Сумма займа | в среднем около 50%, в редких случаях до 75% от оценочной стоимости недвижимости |

| Срок ипотеки | до 20 лет |

| Возраст заемщика | до 65 лет |

| Погашение кредита | ежемесячно или ежеквартально, досрочное погашение без наложения штрафов возможно, если это прописано в договоре |

Гранты и стипендии

Иностранные студенты могут подать в финском вузе заявку на выделение им гранта. В каждом финском вузе имеется собственная система грантов для тех учащихся, которые прибыли из-за пределов ЕС/ЕЭЗ и которые были приняты на обучение по программе бакалавриата или магистратуры на английском языке.

Получение гранта может зависеть, например, от ваших успехов в учёбе. Грант может быть выделен на весь учебный семестр или на какую-то его часть. Некоторые гранты могут также покрывать и иные затраты. Иногда условием предоставления гранта является определенный уровень успехов в учёбе. Как правило, заявку на выделение гранта вы можете подать одновременно с подачей документов в учебное заведение.

Также, на некоторых программах «Эразмус Мундус» для магистратуры имеется собственная система грантов. Управление образования имеет программу стипендий для аспирантов, которые прибывают в Финляндию с целью получения степени кандидата. Студенты из США могут претендовать на стипендию Фулбрайта.

Дополнительная информация о грантах и стипендиях приведена на сайте Studyinfinland.fi.

Какие процентные ставки на кредиты за рубежом

Как и в Российской Федерации, банки иностранных государств предлагают программы целевого и нецелевого кредитования. Жители других стран могут оформить ссуды на нецелевые траты или старт бизнеса, оплату жилья. За исключением предпринимательского займа, получаемого исключительно резидентами, остальные предложения зарубежного кредитования доступны и иностранцам, включая россиян.

Наиболее выгодные предложения – по целевым кредитам, связанным с инвестицией в недвижимость, расположенную в стране обращения. Периодически в разных финансовых учреждениях Европы проходят акции, позволяющие взять краткосрочные ссуды под процент ниже нуля.

Заемщик за рубежом вправе выбрать вариант расчета процентной ставки:

- фиксированная на весь период погашения, чуть выше среднего значения процентной ставки в выбранной категории кредитования;

- плавающая, способная измениться по усмотрению кредитора при изменении ситуации на рынке.

Планируя взять кредит в Европе с самой низкой переплатой, стоит обратить внимание на страны-лидеры по ипотечным продуктам:

- Швейцария – 1,75%.

- Финляндия – 1,83%.

- Германия – 1,9%.

- Люксембург, Великобритания, Франция – 2,0%.

- Испания – 3,0%.

Иными словами, покупая немецкую квартиру, за 10-летие частное лицо переплатит менее 10%. Даже после снижения ипотечного процента в России, до европейских показателей далеко, да и не каждый сможет воспользоваться льготной ставкой в 5-6% годовых при покупке жилья в Российской Федерации.

Банки Европы и США не считают иностранное гражданство препятствием для рассмотрения заявки, однако согласовать заявку за рубежом значительно сложнее. Например, в США банк отказывает лицам без ВНЖ (временного вида на жительство) и без проживания на североамериканском континенте. Ставки банка в Америке на покупку жилья выше, чем в России (около 6-12%), если клиент – иностранец, однако для резидентов, постоянно и законно проживающих в стране, предусмотрены программы с льготным финансированием под 3,7%.

Большой интерес иностранные граждане проявляют к оплате учебы кредитными средствами. Практика оплаты обучения деньгами родителей не так популярна, как оформление специальных студенческих программ под 5-7% с лимитом до 30 тысяч долларов. Кредитное учреждение проверит не столько финансовую состоятельность студента, сколько наличие гарантийного документа о зачислении в вуз.

Минимальные ставки в потребительском секторе кредитования выше, но ненамного отличаются от ипотечных:

- Германия – 2,3%.

- Испания – 3,5%.

- Израиль – 3,0%.

Лимиты в европейских странах зависят от цели кредита, но в среднем не превышают 500-600 тысяч евро с возвратом в течение 5 лет.

Потребительский кредит нерезиденту страны, без грин-карты, американский банк согласовывают крайне неохотно. Обычно, для оформления займа иностранцам приходится прибегать к услугам посредников, а ставки будут выше 6-8%.

Рассматривая предложения в разных странах, становится очевидным, что низкие ставки в Европе и Америке предназначены все же для тех, кто планирует жить в стране и имеет законный статус проживания. Для иностранцев, если речь не идет об ипотеке для покупки жилья в той же стране, создано достаточное количество препятствий, заставляющих задуматься о доступности кредитных услуг для лиц из других стран.

Отличия кредитования в Европе от стран СНГ

Помимо процентной ставки, отличительной чертой европейской системы кредитования является менталитет заемщиков. Не только уровень доходов, стабильность экономики и макроэкономические показатели влияют на развитие кредитной отрасли, но и отношение человека к своим финансовым обязательствам. К сожалению, в понимании большинства наших граждан кредит — это что-то ужасное, сверх рискованное и даже позорное.

В то же время на западе в течение десятилетий люди успешно пользуются всевозможными кредитами, причем абсолютно разными и одновременно, начиная от краткосрочного потребительского кредита на стиральную машину и вплоть до 30 летнего ипотечного займа. Никого это не смущает, они так живут, и причем довольно неплохо.

Справедливости ради нужно отметить, что процентные ставки в Европе значительно ниже чем у нас. Даже в странах с хромающей экономикой, к примеру, в Греции, пережившей в 2015 году сильнейший экономический кризис, ставки по кредитам не превышают 10%. А в среднем в европейских странах этот показатель варьируется от 3 до 8%. Для сравнения в России в 2022 году большинство банков предлагают кредиты под 18-22%, а некоторые виды потребительских кредитов и вовсе доходят до 35%.

Основные факторы, влияющие на уровень процентных ставок следующие:

- Инфляция. По данным Росстата в 2015 году уровень инфляции в России составил — 12,9%, в 2016 году — 5,4%, в 2017 году — 2,5% и в 2018 году – 3,4%. В Украине следующие показатели — 48,7% в 2015 году, 13,9% в 2016 году, 14,4% в 2017 году и 10,9% в 2018 году. В Европе эти цифры существенно ниже.

- Стоимость финансовых средств для банка. Очень часто отечественные банки используют для выдачи кредитов ресурсы, привлеченные из европейских финансовых учреждений. Соответственно, процентная ставка для заемщика увеличивается из-за стоимости привлечения средств.

- Риск. Нестабильная экономика и низкий уровень доходов населения, заставляют банки искать пути минимизации возможных потерь от непогашения кредитов.

- Банковская маржа. Все хотят получать прибыль, и банки здесь не исключение. Иногда включается и фактор жадности.

Требования финских банков к иностранным заемщикам

Требования к заемщикам отличаются, в зависимости от выбранного кредитно-финансового учреждения. Чаще всего финские кредиторы одобряют заявки клиентам-иностранцам, которые соответствуют следующим характеристикам:

- у обратившегося за ипотекой лица есть законное право на постоянное проживание в государстве (вид на жительство);

- возраст потенциального заемщика в пределах 21 — 65 лет;

- имеется постоянный и официальный источник доходов;

- положительная кредитная история в банках Финляндии.

Каждый кредитор по-своему проводит оценку платежеспособности клиента, поэтому результат может оказаться разным, как и ответ на заявку в выбранных организациях.

Для начала лучше обратиться в несколько банков сразу, чтобы оценить свои шансы на положительное решение по ипотеке. Затем, если одобрений окажется больше одного, подробнее ознакомиться с программами и выбрать одного кредитора, который выдаст список документов, необходимых для заключения договора.

Условия и легальные способы получения гражданства Финляндии

Закон «О гражданстве» предусматривает несколько способов оформления статуса финского гражданина, которые можно объединить в два основных: филиация и натурализация. Каждый из данных вариантов имеет свои условия получения паспорта.

Филиация

Получение гражданства в данном случае возможно по рождению или происхождению. Ребенку автоматически присваивается гражданство, если хотя бы один из его родителей является гражданином/-кой Финляндии. Страна рождения при этом значения не имеет. Если статус передается по отцу, он должен быть женат на матери. В противном случае родить ребенка нужно на территории данного государства, а связь с родным отцом или небиологической матерью — доказать.

Финское гражданство получает также лицо, родившееся в пределах данной страны, если его родители являются беженцами в Финляндии, а оно в свою очередь не наследует от них статус. Также данное правило применимо, если национальность матери и отца не удалось установить. Кроме того, статус присваивается детям, которые были найдены на территории данной страны или рождены вне брака матерью неизвестного гражданства. Филиация доступна усыновленным лицам в возрасте до 12 лет, если отец и/или мать являются гражданами Финляндии.

Госпошлина в данном случае не взимается. Сроки присвоения статуса в законодательстве не закреплены, поскольку он предоставляется автоматически.

Натурализация

Натурализация подразумевает возможность получить финский паспорт по заявлению в результате продолжительного проживания на территории страны в статусе временного резидента (не менее 5 лет) или по декларации, которая является упрощенной процедурой. Во втором случае гражданство могут получить следующие категории лиц:

- ребенок финна/финки, не получивший статус автоматически по каким-либо причинам;

- бывший гражданин Финляндии;

- приемный ребенок в возрасте 12–17 лет;

- совершеннолетний гражданин Исландии, Норвегии, Швеции или Дании, который обрел статус на родине не по натурализации и проживает в Финляндии не менее 5 лет;

- лицо в возрасте 18–22 лет, проживающее в стране от 10 лет, 2 из которых — непрерывно.

Вместе с заявителем получить гражданство могут его несовершеннолетние дети. Срок рассмотрения ходатайства составляет 7–27 месяцев, госпошлина — 460 EUR при подаче заявки онлайн, 690 при физическом обращении.

Бизнес-иммиграция в Финляндии или вид на жительство при открытии фирмы

Бизнес-иммиграция в «страну озер» является делом не из простых. Страна является привлекательной не только в коммерческом отношении, но также и с точки зрения социальной защиты граждан. Поэтому справедливо заметить, что количество желающих попасть в Финляндию на постоянное место жительство велико. Финское правительство выстраивает лояльную иммиграционную политику, но тем не менее, чтобы проживать в стране нужны весомые доводы.

Как получить бизнес-визу в Финляндию

Процесс оформления обычно затягивается из-за большого количества заявок. Необходимые документы:

- загранпаспорт любого образца;

- одна заполненная анкета на английском языке;

- 2 одинаковые фотографии хорошего качества;

- приглашение от юридического лица;

- билеты (желательно, возвратные);

- медстраховка на сумму от 30 000 евро;

- справка о доходах;

- копия российского паспорта и прошлого заграничного, если есть;

- согласие на использование персональных данных.

За рассмотрение заявки придется заплатить 35 евро. Сроки действия визы в таком случае – от 90 дней до 2 лет.

Интересно

Так, в случае с ведением коммерческой деятельности гражданин должен получить вид на жительство. Это возможно только после получения визы в эту страну и при выполнении некоторых условий, например знание языка на хорошем уровне, соблюдении норм финского права, а также надлежащее оформление документов. Для получения вида на жительства необходимо собрать стандартный список бумаг, который по решению консульства может быть дополнен иными документами.

В основной перечень документов для получения вида на жительства входят:

- заявление-анкета;

- копия загранпаспорта;

- обоснование цели и причины переезда;

- договор аренды или иная бумага, подтверждающая наличие жилья у иммигранта;

- справка о доходах;

- квитанция об оплате консульского сбора.

В случае переезда с целью занятия предпринимательской деятельностью гражданин обязан предоставить в консульство еще один пакет документов:

- документ о виде и форме предпринимательства;

- бизнес-план;

- сведения об обороте компании на ближайшие несколько лет;

- бумаги о коммерческом потенциале фирмы, то есть наличие капитала;

- справка о персонале;

- документ о доходах основателя компании;

- устав компании;

- квитанции об уплате налогов.

Процедура оформления вида на жительства проста и прозрачна, кроме того финская система регистрации граждан лишена бюрократических формальностей. Также власти предлагают ВНЖ для стартаперов из России, Индии, США и Африки, если у вас инновационный бизнес-план. Этим занимается организация Business Finland.

Популярные виды кредитов в USA

В США довольно часто пользуются услугами разного вида кредитования. Это очень удобно. Многие американцы живут в кредит и пользуются кредитными средствами по многим направлениям. Давайте рассмотрим самые популярные кредиты в США. Популярность — результат отработанной, удобной и выгодной системы для всех. Теперь подробнее о цифрах:

№1: Ипотека

Такие займы в штатах выдаются на срок от двадцати лет под 3-4% годовых.

При этом ежемесячная плата по кредитным обязательствам составит около тысячи долларов, что может показаться для эмигрантов очень большой суммой, однако стоимость аренды дома здесь будет сопоставима по размерам, вследствие чего ипотека является единственной возможностью получения жилья в собственность для приезжих.

В продолжении темы читайте про самый доступный способ переехать в США из России, Украины, Казахстана!

№2: Покупка авто в США в кредит

Этот вид кредитования в Америке очень развит, так как банки могут предложить очень низкие годовые ставки, начиная всего от 0,5%, а срок такого договора обычно составляет пять лет

При этом важно понимать, что ставка может быть значительно увеличена при отсутствии кредитной истории

№3: Кредитование образования

Средняя стоимость всего обучения в американских ВУЗах составляет около 130 тысяч долларов, которые банк может выдать сроком до пятнадцати лет под 4-9% годовых, но главная особенность такого кредита состоит в возможности выступления самого учебного заведения в качестве поручителя.

В итоге, в сравнении со странами СНГ, где размер процентных банковских ставок начинается от 12%, кредитоваться в США намного выгодней, но прежде чем туда переезжать, каждый эмигрант должен подумать о своих возможностях оплаты очень дорогой жизни в Америке.

Пособие на проезд до места учёбы

Пособие на проезд до места учёбы покрывает затраты на проезд до учебного заведения. Вы можете получить пособие на проезд до места учёбы, если вы учитесь и живёте в Финляндии и вам далеко добираться до учебного заведения.

В некоторых случаях вы можете иметь право на пособие на проезд, если вы учитесь в гимназии, профессиональном учебном заведении или проходите подготовительное обучение для поступления в них. Пособие может быть предоставлено при условии, что за месяц у вас набирается не менее 10 поездок в учебное заведение и расстояние до него достаточно велико. Поинтересуйтесь в своём учебном заведении, имеете ли вы право на получение пособия на проезд до места учёбы.

Как оформить займ в другой стране?

Зарубежные финансовые организации охотнее выдают деньги иностранным гражданам, подходящим под следующие категории:

- резиденты страны, т. е. лица, проживающие на постоянной основе на территории государства, в котором планируют брать кредит;

- лицам с видом на жительство в этом государстве;

- работающие на его территории по трудовому договору;

- граждане, осуществляющие в этой стране предпринимательскую деятельность;

- имеющие недвижимость на территории этого государства;

- клиенты, владеющие различными активами, например, акциями предприятий страны, где планируется оформление кредита;

- лица, имеющие депозит или положительную кредитную историю в организации на территории выбранной страны.

Потенциальному клиенту не обязательно соответствовать всем пунктам. Так, например, на Кипре получить деньги в банке может практически каждый иностранец, а вот в Италии большая лояльность проявляется к заемщикам с ВНЖ.

Кроме того, важно учесть специфику программ кредитования иностранцев. Например, в немецких банках заемщиков просят перевести на депозит некоторую сумму – она будет использоваться в тех случаях, если клиент не сможет вовремя сделать взнос по займу

В Японии россияне получат ссуду только в случае, если их поручителем выступит японец. А в Испании могут потребовать справку о том, что в России за ним не числится других займов.

В каждом банке каждой страны специфика разная – ее стоит уточнять при обращении.

Как взять кредит за границей под низкий процент? Порядок оформления займа за рубежом может отличаться в разных организациях, но в целом следует одинаковой схеме. Мы рассмотрим основные шаги.

- Выбор страны. Если у вас нет ВНЖ в определенном государстве или вы не соответствуете ни одному из вышеперечисленных параметров, определитесь со страной и банком, предоставляющим займ. От этого зависят как ставки, так и валюта, в которой вы получите деньги и будете возвращать долг.

- Выбор займа. Определитесь с целью, на которую будете использовать полученные средства. Затем рассмотрите предлагаемые программы кредитования и проконсультируйтесь со специалистом.

- Подготовка документов. Как правило, пакет бумаг, необходимых для кредита, отличается в разных организациях и в каждом конкретном случае, однако в целом включает:

- загранпаспорт;

- вид на жительство, виза или разрешение на временное проживание;

- документ, подтверждающий доходы заемщика за последние 1−2 года;

- справка об отсутствии задолженностей из налоговой инспекции;

- трудовой договор;

- документы на владение недвижимой собственностью;

- бумаги, подтверждающие место проживания заемщика и его личные данные;

- справки о наличии регулярных обязательных выплат – например, алиментов и т. д.

Уточните список необходимых документов у сотрудника банка и подготовьте их. Все их нужно перевести на язык страны, в которой вы оформляете займ, а также заверить перевод у нотариуса. После можно подавать заявку.

Особенности ипотеки для иностранцев

Условия оформления ипотеки в Финляндии для россиян немного отличаются от предложений банков для резидентов страны. Несмотря на это, финские ипотечные программы выглядят намного выгоднее отечественных. Ограничения для мигрантов подразумевают:

- Максимальный размер – до 50 % от стоимости жилья.

- Срок – до 10 лет.

- Первый взнос – от 50 %.

- Процентная ставка – 4-8 %.

На такие условия могут рассчитывать иностранные граждане и лица без гражданства, у которых есть разрешение на постоянное проживание в стране. Лица с временным пребыванием/проживанием могут получить лишь обычный кредит, срок возврата которого не превышает разрешенный для нахождения на территории государства.

При этом банки всегда готовы идти навстречу своим клиентам и обязательно предложат более выгодные условия, если подтвердить официальный заработок в Финляндии, хороший уровень дохода и положительную кредитную историю.

Условия и требования к заемщикам

Ипотека в Финляндии для россиян предоставляется на несколько иных условиях, чем для граждан этой страны:

- срок действия договора долгосрочного жилищного займа не более 10 лет;

- максимальный размер ссуды – 50 процентов от рыночной стоимости объекта недвижимости; очень редко – 75 %;

- первоначальный взнос составляет 50 % от объема кредита;

- ежемесячные платежи не превышают 30 % дохода клиента за этот период времени.

Сразу по завершении покупки жилья за счет заемных средств заемщик должен оформить право собственности и передать эту недвижимость в залог банку.

В частности, иностранные заемщики должны соответствовать следующим требованиям:

- на момент заключения сделки минимальный возраст заемщика должен быть в пределах от 18 до 25 лет (в зависимости от банка);

- максимальный возраст клиента на момент полного погашения ипотеки – 65 лет;

- незапятнанная кредитная история;

- наличие постоянного вида на жительство.