Виды кредитных карт

Кредитная карта пополняемая. Владельца каждый месяц извещают о потраченной и требующей возмещения сумме. Условия пополнения могут отличаться: внести деньги необходимо сразу, как поступило уведомление, либо спустя какое-то время.

На деле выходит, что клиент располагает беспроцентным краткосрочным кредитом. Это удобно, если доход стабилен, но предел финансовых возможностей превышен. Но с первого дня заемные средства по Giroconto облагаются комиссионными в 17%.

Рассчитывать на получение подобной кредитки в банке возможно, когда здесь открыт расчетный счет.

К тому же получить карту можно и в другом банке, если укажете номер действующего счета как источника средств.

Таково предложение, к примеру, от American Exрress.

Klassische Kreditkarte

Кредитка классическая. Второе ее название Revolvingkarte. Это практически американский вариант. Пользуясь кредиткой в течение месяца, владелец регулярно получает счета на оплату. Но он не обязан гасить их сразу, лишь определенный лимит – фиксированный процент от потраченного или конкретную сумму. Оставшийся долг будет перенесен на последующий месяц и обложен процентом, предусмотренным договором.

Это отличная возможность краткосрочные кредиты комбинировать с займами под фиксированный процент. Так держатель карточки заимствует под проценты более выгодные, а собственно кредит не оформляет.

Подобная кредитка доступна не всякому. На нее может рассчитывать только обладатель безукоризненной кредитной истории.

РayVIР и Visa Word Card – примеры таких карт.

Debitkarte

Карта дебетовая кредитная. Не позволяет заимствовать. Главное ее назначение – производить платежи или снимать деньги. Сделать это можно в любой части мира, воспользовавшись терминалами известных платежных систем Visa MasterCard. А оплата будет сразу перенаправлена на расчетный счет, что привязан к карточке.

На деле это международная версия EC-Karte, имеющая хождение не только в Германии.

Daily-Chargekarte

Карта пополняемая дебетовая. На деле это та же дебетовая карточка с возможностью пользоваться краткосрочным кредитом. В первую очередь тратятся деньги на счете, если они заканчиваются, можно уйти в «минуса». Долг гасится ежемесячно в полном объеме.

Подобный вариант выгоднее дипо-кредита, так как до конца месяца заем осуществляется под 0%.

Рreрaidkarte

Карта предварительно пополняемая. Для обладателя не самой лучшей кредитной истории карты с функцией предоплаты (Рreрaid-Kreditkarten) могут оказаться единственным способом для оплаты по безналу за пределами Германии.

Достаточно положить на счет, привязанный к кредитке, деньги и пользоваться ей по своему усмотрению. Потратить больше, чем есть на карточке, не выйдет. Банк в этом случае кредит не предоставляет, а значит, от финансовых потерь защищен. И клиент обходится без долгов.

Эта карта работает, как самая обычная – совершаете с ней покупки или выполняете платежи за границей.

Есть у нее и недостатки:

- потратить можно лишь определенную сумму в день;

- при зачислении денег взимается комиссия.

Зато выдают ее всем подряд в Wirecard Bank.

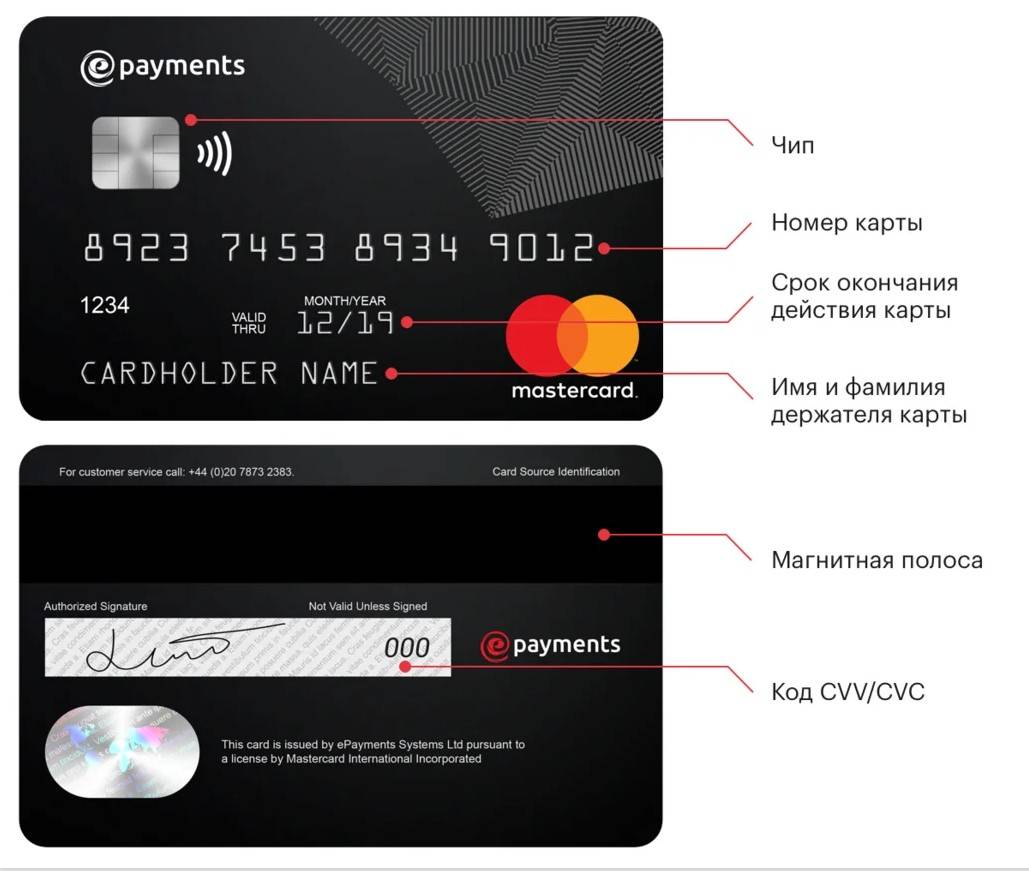

Virtuelle Kreditkarte

Кредитка виртуальная. Оплата покупок онлайн – наиболее распространенный вариант использования кредитной карты в Германии. Карточки не существует. Владелец от банка получает номер и код CVC/CVV и пользуется ими, как обычной картой. Чаще всего создаются виртуальные предоплаченные кредитки.

Более других используется в стране РауРаl, сервис мгновенных платежей, набирающий обороты. Чтобы выполнить перевод, нужна лишь электронная почта. Банковские данные покупателя и продавца скрыты от второй стороны. Как осуществляется перевод? Деньги переводятся на онлайн-счет продавца, будучи снятыми при этом с кредитной карты покупателя.

Интересно знать, что представляет из себя кредитка с беспроцентным (льготным или грейс) периодом и как правильно воспользоваться данным продуктом в России.

Где имеется самая низкая комиссия?

Самыми любимыми банками россиян для вывода средств являются Шпаркассе и Фолксбанк. Их банкоматы можно найти почти на каждом углу, они не требуют оплаты услуг банкомата, а главное, их комиссии существенно ниже, чем у банков-конкурентов. Шпаркассе берет лишь один процент от суммы выплачиваемых средств, а максимальный процент, который может запросить Фолксбанк, равен 3,5%. Кроме того, максимальная сумма к выводу и у одного, и у другого банка равна 1000 евро, что не должно существенно осложнить обналичивание средств.

Фолксбанк

Дополнительным плюсом также является то, что их банкоматы снабжены опцией выбора языка, и хотя мало где есть русский, английский выбрать можно всегда. Это значительно упрощает использование автоматов и предотвращает от проведения ненужных операций.

Разновидности национальных банковских карт в Германии

Расплатиться за покупки и услуги на территории ФРГ почти всегда можно одной из следующих местных карт:

- Electronic Cash (Girocard);

- GeldKarte.

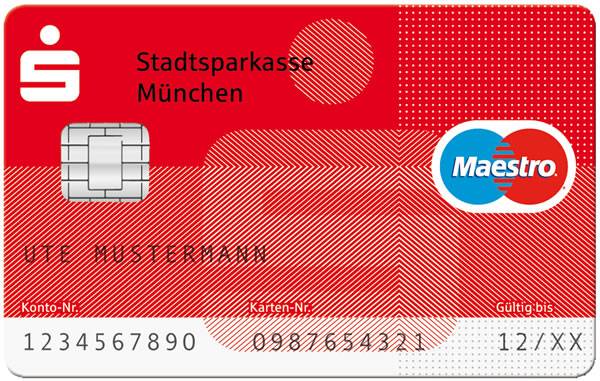

- Electronic Cash или Girocard – наименования одного и того же типа пластиковых носителей. Они привязываются к дебетовому Girokonto (жиросчету). Такой счет в большинстве банков открывается бесплатно. При этом владельцем могут быть установлены ограничения по количеству средств, снимаемых со счета в месяц. За операции по списанию средств проценты не взимаются. Расчет происходит моментально.

При открытии счета в банке карта выдается бесплатно. Ее восстановление тоже не потребует затрат, однако новая карта и PIN -код будут высланы только на тот адрес, который вы указали при заключении контракта. Чтобы ЕС-картой можно было расплачиваться за пределами страны, она объединяется с международными платежными системами, чаще всего с Maestro (MasterCard). EC – самый распространенный тип платежных карт в ФРГ. - GelKarte – популярные немецкие банковские карты, баланс которых фиксируется непосредственно в чипе. Таким образом, они представляют собой нечто среднее между стандартной дебетовой картой и электронным кошельком. GelKarte бывают двух видов: привязанные к счету и не привязанные (White Card).

Возможности привязанных к счету карт шире:

- их можно пополнять не только через терминалы, интернет, наличными или через кредитные/дебетовые карты, но и за счет списания с банковского счета;

- с их помощью можно подтвердить свой возраст;

- они могут использоваться в качестве электронной подписи;

- на пластиковом носителе можно хранить бонусные пункты и электронные билеты;

- через карту можно проверять время и доступ для персонала.

Какие иностранные банковские карты можно использовать в Германии

Пластиковые карты VISA, MasterCard, American Express мало распространены и редко где принимаются. Это касается как российских, так и прочих иностранных карт – дебетовых или кредитных. Определить заранее, принимают в Германии вашу карту или нет, невозможно.

Причем не имеет значения ни статус, баланс/кредитный лимит, ни валюта.

Несмотря на то что Сбербанк, “ЮниКредит Банк”, “Тинькофф Банк” и прочие банковские учреждения предлагают достаточно удобные кредитные карты для использования за границей, в Германии может возникнуть проблема даже с ними.

Что лучше взять с собой в Германию – карту VISA или MasterCard

Если выбирать между платежными системами VISA или MasterCard, то для проведения операций на территории ФРГ лучше взять собой кредитную или дебетовую карту MasterCard.

На это есть три причины:

- если валюта счета не доллары США или отличается от той, которой вы расплачиваетесь, VISA дает банкам возможность снимать до 2 % комиссии за каждую операцию;

- комиссия MasterCard в том же банке будет практически всегда ниже комиссии VISA или отсутствовать вообще;

- курс конвертации по MasterCard в одном и том же банке, как правило, выгоднее;

- многие торговые точки если и принимают пластиковые носители, то только Maestro (MasterCard).

Размер комиссии

Размер комиссии может отличаться в зависимости от нескольких параметров. Сюда входит валюта, количество раз, которое владелец карты использовал автомат, и сумма платежа.

Размер комиссии для евро

С 2017 года большинство немецких банков ввели комиссию на снятие денег через банкомат. Она подключается через определенное количество пользований автоматом, и находится в пределах от 1,5 до 5 евро. Самая высокая комиссия у Райффайзенбанка – владельцам карт придется платить около 5,2 евро за использование банкомата.

Важно помнить, что при использовании карты Сбербанка часть денег должна также отправиться в Россию за использование карты, поэтому для россиян в Германии комиссия будет автоматически выше как минимум на 0,5 евро

Размер комиссии для суммы обналичивания

Большинство немецких банков вводят не только ограничение по максимальной сумме, доступной к получению, но и по минимальной комиссии. Как показывает опыт россиян в Германии, она никогда не составляет меньше 100 рублей или около 1,5 евро. Обычно банкоматы требуют около 1–2% от суммы платежа в качестве комиссии, но только в том случае, если они не ориентированы на оплату за пользование терминалом. Таким образом, выгодно снимать наибольшую доступную сумму, тогда комиссия, по крайней мере, будет оправдана.

Оплата пластиковой картой в Германии онлайн

При оплате покупок картой алгоритм действий следующий:

- выберите банк;

- укажите логин и пароль для входа в интернет-банкинг;

- введите код авторизации (TAN), который может быть выслан заранее или в ходе оплаты на мобильный телефон;

- переведите средства на счет продавца;

- подтвердите выполнение операции.

Свои особенности имеет и работа в Германии с PayPal и eBay. Если у вас была регистрация на PayPal в РФ, вам потребуется создать новый аккаунт с немецким адресом. На eBay вам потребуется не только указать новый адрес доставки, но и привязать новый аккаунт PayPal.

Если вы привязываете счет или карту в евро для покупок в ФРГ, в настройках рекомендуется указать, чтобы оплата производилась в валюте продавца, – это поможет избежать уплаты комиссии за конвертацию.

Снятие наличных в банкоматах Германии

Немецкие банкоматы объединены в единую сеть. Она включает в себя несколько групп банков-партнеров, снятие наличных внутри которых не облагается комиссией. Использование других банкоматов потребует оплаты существенной комиссии за проведение операции.

Самые крупные партнерские сети банкоматов в Германии – это:

- Sparkasse – примерно 25 700 банкоматов;

- Volks und Raiffeisenbanken – примерно 19 600 банкоматов;

- Cash Group (Postbank, HVB, CommerzBank) – примерно 9 000 банкоматов.

При этом следует помнить, что при использовании стороннего банкомата или иностранной пластиковой карты в Германии комиссией будет облагаться не только снятие наличных, но и проверка баланса карты. Комиссия может составлять от 0,75 % и более от суммы обналичиваемых средств. Условия рекомендуется уточнить заранее в своем банке и на сайтах/в call-центрах немецких банков.

В них также можно снять деньги. Однако многие из этих терминалов работают только с чипованными картами.

Представительство Сбербанка в Германии

В отличие от большинства стран Евросоюза, в Германии есть представительство Сбербанка, разрешение на открытие которого было получено в 2009 году. Офис было решено разместить во Франкфурте-на-Майне, так как он считается негласным центром совершения торговых сделок в Европе. Основной целью представительства, как указано на официальном сайте Сбербанка в Германии, является не открытие филиалов и офисов за рубежом, а поддержание экономических отношений с партнерами в Европе, а также защита интересов юридических лиц, вышедших на иностранный рынок. Именно по этой причине в Германии невозможно найти офис или банкомат Сбербанка, из-за чего приходится искать альтернативные способы снятия денег с карты.

Как рассчитаться банковской картой в немецком магазине или кафе

Для оплаты в заведениях общественного питания лучше всего использовать местные карты EC или GeldKarte; при попытке воспользоваться иностранной пластиковой картой вы, скорее всего, получите отказ.

Кроме того, планируя безналичный расчет, обратите внимание на следующие моменты:

- есть ли в заведении терминал оплаты (в кафе – переносной терминал);

- какова минимальная сумма покупки – в случае, если она окажется меньше, рассчитываться следует наличными средствами.

После оплаты через терминал вам будет выдан чек, на котором попросят поставить подпись. Кроме того, вам могут предложить два варианта оплаты: в долларах или евро. В Германии следует выбирать евро, чтобы не переплачивать за конвертацию.

Официанты и продавцы в Германии совершают процедуру оплаты в вашем присутствии, никогда не унося карту с собой, так что вы сможете полностью контролировать процесс.

Виды банков и счетов в Германии

Немецкие банки можно разделить на три категории: частные коммерческие, сберегательные и кооперативные банки. Большую популярность набирают онлайн банки, с помощью которых можно открыть онлайн счет в немецком банке просто и легко при помощи приложения на смартфоне.

Что касается видов банковских счетов, то можно открыть текущий (girokonto) или сберегательный счёт (sparkonto). Для студентов доступны студенческие счета, главным преимуществом которых является отсутствие банковских комиссий.

Чего стоит ожидать при открытии немецкого счёта для иностранцев

- Выбирайте банк Германии с учётом, что открыть счёт не удастся, если вы гражданин определённых стран. А также, если у вас уже есть открытый счёт онлайн- или мобильном немецком банке, который не имеет немецкого представительства, можно получить дополнительные транзакционные расходы. Если же у вас открыт счёт в крупном немецком международном банке, то до переезда, стоит требовать перевод вашего счёта в отделение в Германии.

Итак, чтобы открыть карту в Германии вам понадобится:

- для граждан ЕС нет никаких проблем при открытии счёта.

- для граждан стран, не входящих в ЕС, требуется передать в банк копии документов, подтверждающих регистрацию или ВНЖ Германии.

- Немецкие банки запрашивают необходимые для открытия счёта документы. Чаще всего это:

заполненная анкета;

- ID с фотографией или национальный паспорт;

- действующая виза или вид на жительство;

- SCHUFA – кредитный балл, который обычно предоставляет бюро кредитной истории (это требование выдвигается не всеми банками);

- документ, подтверждающий адрес проживания или прописки;

- документ, подтверждающий регулярный доход или контракт с работодателем;

подтверждение статуса студента (для открытия студенческого счёта).

Для открытия счета придётся пройти проверку личности. Сделать это можно онлайн (с помощью электронной почты и веб камеры) или воспользовавшись услугой PostIdent, которая предполагает скачивание специальной формы с официального сайта банка и её предоставление в почтовое отделение.

Счёт оформляется в течение 3-4 рабочих дней.

Особенности банковской системы Германии

К настоящему времени на территории ФРГ сложилась трехуровневая банковская система, состоящая из:

- немецкого федерального банка;

- коммерческих банков и государственных сберегательных касс;

- микрофинансовых организаций.

Deutsche Bundesbank – немецкий федеральный банк, функционирующий с 1957 года, является преемником Reichsbank. В его функции входит осуществление монетарной политики и банковский надзор. Объединен с девятью банками федеральных земель, которые в свою очередь являются главными для сберегательных касс.

Коммерческие банки ФРГ – это:

- банки регионального значения (Regionalbanken);

- прямые банки, не имеющие офисов и работающие с клиентами удаленно (Direktbanken);

- строительные сберегательные (Bausparkassen);

- сберегательная кассы (Sparkasse);

- кооперативные банки (Genossenschaftsbanken);

- почтовый банк (Postbank).

Микрофинансовые организации в ФРГ – это разнообразные кредитные кооперативы, региональные общества и ассоциации.

Большинство немецких банков универсальны.

Какие бывают карты для поездки

В Германии банковская система широко развита. Немцы обслуживаются во многих банковских учреждениях. Тем более, что здесь их огромное количество. К примеру, Deutsche Bank является наиболее устойчивым банком, обслуживающим более двадцати восьми миллионов клиентов.

Кооперативный сектор обрабатывает запросы от граждан. В нем находится множество кредитных соединений, а также 2 главных банка. Здесь находится огромное количество региональных частных, а также инвестиционными банков, которые в свою очередь прекрасно помогаю развитию экономики в Германии. В стране работает приблизительно сто шестьдесят отделений иностранных, а также где-то шестьдесят инвестиционных банков.

Используйте немецкие кредитные карты, если вам требуется оплатить товары стоимостью от десяти евро. Ведь такая практика распространяется среди всех европейцев. Также вы можете воспользоваться дебетовыми картами. Ниже предоставлена информация о наиболее популярных видах карт:

- Дебетовая карта Ec-Karte Electronic cash подразумевает собой наличные в электронном виде. Выполняет функции MasterCard Maestro. Ее выпускают отдельно или с привязкой к системе. В принципе как будто на одной карте две. Оформление происходит без вложений каких-либо средств.

- Дебетовая карта GeldKarte. Деньги пользователя записываются на карточный чип. Чтобы их списать, совершенно не нужно ждать подтверждение с банка.

- Классическая Chargekarte. Без White Card выпускается часть. Нужны для того, чтобы подтверждать возраст при покупке спиртных напитков и табачной продукции. Благодаря данной кредитной карте можно месяц беспроцентно оплачивать услуги. В Германии пользуется популярностью. Со счета Girokonto списываются ежемесячные платежи. Получите эту карту в банке, где открыт ваш личный счет.

- Классическая карта Klassischen Kreditkarte. Владелец пользуется деньгами месяц, но счета оплачивает по ограниченному лимиту. Остаток задолженности переносится на следующий период, к которому добавляется налог.

Выводы

Оплата иностранными пластиковыми картами на территории ФРГ в 2019 году возможна не всегда и не во всех торговых точках, даже если речь идет о крупных сетях супермаркетов. Наилучшим выбором для поездки станет карта сбербанка в Германии или любого другого банка платежной системы MasterCard. Снимая наличные по карте, используйте банкоматы партнерских сетей или того банка, карта которого у вас на руках

Расплачиваясь, обратите внимание на валюту, в которой будет производиться расчет: выбирайте евро, чтобы не переплачивать за ненужную конвертацию

Если есть возможность, откройте счет в немецком банке и оформите Electronic Cash (Girocard) или GeldKarte.

Выводы

Германия – высокоавтоматизированная страна, поэтому автоматы различных немецких банков там просто на каждом углу. Не каждый из них, однако, подойдет владельцам карты от Сбербанка в Германии. Так как этот банк не оказывает услуг физическим лицам за рубежом, деньги придется снимать альтернативными способами

Чтобы провести операцию наиболее выгодно, надо обращать внимание на следующие моменты:

- снимает ли банк комиссию за использование банкомата – если да, то это однозначно затратный вариант;

- какая у него максимальная сумма выплаты – чем порог выше, тем банк лучше;

- насколько велики максимальные проценты по комиссии – чем процент ниже, тем выгоднее пользоваться банкоматом именно этого банка.

Лучше всего следовать по проторенной тропе и пользоваться опытом других россиян за рубежом. Поэтому владельцам карт Сбербанка будет разумно в первую очередь воспользоваться услугами Шпаркассе и проверить, насколько они выгодны для них.