Как получить ипотеку нерезиденту РФ

В большинстве случаев в отношении представителей других республик банковские организации России предпочитают действовать отличным образом. В большей степени это касается условий на основании которых может быть предоставлен кредит.

Условия получения ипотеки для нерезидента РФ заключаются в следующем:

- Главной отличительной особенностью выступает необходимость наличия постоянного места службы и продолжительного стажа трудовой деятельности. Минимальный размер стажа должен составлять три года. Наличие регулярного высокого дохода также является немаловажным элементом сделки;

- Требуется быть официально трудоустроенным нерезидентом на территории российского государства не менее полугода и иметь трудовое соглашение с работодателем;

- Как правило, банковские учреждения требуют от нерезидентов выплатить первоначальную сумму по ипотеке. Она должна равняться минимум десяти процентам от всей величины залога;

- Наличие подлинной документации, которая в обязательном порядке проверяется представителями организации, а также вид на жительство;

- Ипотечный займ может быть предоставлен на период от 15 до 25 лет.

Соблюдение вышеперечисленных условий поможет соответствующей категории заемщиков получить ипотечный кредит на территории российского государства.

Для реализации обозначенного процесса требуется обратиться в подразделение банковского учреждения по месту прописки с надлежащим пакетом документации. В течение восьми — десяти дней заявление кандидата будет рассмотрено и вынесено окончательное решение.

Ипотека для нерезидентов РФ — процентная ставка

При необходимости получить кредитный заем иностранные граждане, осуществляющие трудовую деятельность в рамках РФ должны учитывать условия и процентную ставку для ипотеки для нерезидентов РФ.

Следует иметь в виду, что в зависимости от выбранного банка величина процентного тарифа для нерезидентов РФ может разниться. Также имеет значение цель, в соответствии с которой происходит оформление ипотеки. Это может быть покупка жилья, земельного надела, дачи и прочее. В среднем величина процентов может достигать 18 — 20 процентов в год. Однако встречаются и более низкие тарифы — 13, 15 процентов. Более подробную информацию можно получить непосредственно у работников организации.

Также следует уточнить, что в отношении иностранных специалистов могут применяться плавающие ставки, которые зависят от настоящего курса валют. Речь идет о тех трудящихся, которые получают заработную плату в валюте.

По желанию заемщика ипотека может быть предоставлена в любой валюте.

Ипотека для нерезидентов РФ — документы

Одним из важнейших этапов оформления ипотеки для нерезидентов РФ является предоставление необходимой документации. В большинстве случаев общий перечень документов представляет собой следующее:

- Личный паспорт. Помимо оригинала документа с видом на жительство требуется предъявить переведенный дубликат удостоверенный юристом;

- Акты, свидетельствующие о наличии постоянного места службы. Это может быть трудовое соглашение. Справка о получении заработной платы;

- Также следует предоставить разрешение надлежащих учреждений на осуществление профессиональной деятельности и справки о том, что лицо является налогоплательщиком;

- В случае, если требуется предоставить поручителя необходимо предъявить его паспортные данные.

Обозначенный список документации надлежит предъявить представителям банковского учреждения.

Законодательство России предоставляет возможность нерезидентам трудящимся в российском государстве оформить получение кредитных средств. Если все перечисленные условия соблюдены, то процесс может быть оформлен без существенных проблем.

Способы получения кредита с РВП. Доступные программы кредитования иностранных граждан. С какими банками лучше сотрудничать

Предварительно, перед началом процедуры кредитования рекомендуется позвонить на горячую линию выбранного банка, чтобы выяснить все возможные нюансы.

Далее действия осуществляются в таком порядке:

- Мигрант подготавливает полный комплект основных и дополнительных документов в соответствии с банковскими требованиями;

- Заполняет анкету-заявку в письменном или электронном виде.

При заполнении анкеты не допускается:

- Пропуск полей;

- Внесение недостоверной информации;

- Наличие ошибок и исправлений.

Получить кредит мигрант может следующими способами:

- На открытый банковский счет;

- На имеющуюся или специально оформленную кредитную карту;

- В виде наличных средств.

В Москве и других российских городах работают банки, известные наиболее лояльным отношением к мигрантам. Среди них:

- Росбанк;

- Райффайзенбанк;

- Альфа-Банк;

- Юникредит Банк;

- ВТБ-24;

- Уральский банк реконструкции и развития;

- Ситибанк;

- Хоум кредит;

- Тинькофф;

- Европа банк;

- Ренессанс кредит.

Стоит подробнее рассмотреть некоторые из доступных предложений.

| Название банка | Сумма займа в рублях | Размер годовой процентной ставки | Период погашения | Требования к заемщику |

| Тинькофф Банк | До 300 000 | 15% | Рассчитывается индивидуально | Стандартные |

| УБРиР | 50 000 – 1 000 000 | 11,99% | 3, 5 и 7 лет | Возраст 21-75 лет, стаж работы на одном месте ― 12 месяцев. |

| СИТИ Банк | До 1 500 000 | 13,9-29% | В индивидуальном порядке | Стандартные |

| Ренессанс Кредит | До 700 000 | 11,3% | 24-60 месяцев | Стандартные |

Сбербанк России предоставляет мигрантам три варианта кредитования:

- Потребительское под залог недвижимости (от 500 000 до 10 000 000 рублей);

- Потребительское под поручительство (от 30 000 до 5 000 000 р.);

- Рефинансирование (от 30 000 до 3 000 000 р.)

В каждом случае процентная ставка годовых стартует от 12,9%. Ее верхняя граница рассчитывается индивидуально, в зависимости от периода использования кредита.

Ипотеку по РВП получить довольно проблематично, но все же реально при условии стабильного высокого дохода. В качестве доказательств рекомендуется подготовить документы, подтверждающие увеличение заработной платы. Повысит шансы и предоставление имущества в залог.

На случай внезапной утраты трудоспособности или уменьшения ежемесячного дохода стоит пригласить поручителя, который согласится предоставить свое ценное имущество в качестве гарантий.

Где взять кредит

Логично предположить, что частота и суммы выдаваемых кредитов выше там, где жить дороже. Речь идет в первую очередь о крупнейших городах Российской Федерации – Москве и Санкт-Петербурге. Собственно говоря, с Москвой все ясно: это главный город страны, а жизнь в столице априори не может быть дешевой.

Что можно сказать про северную столицу? Москва и Петербург всегда были словно два разных, но одинаково привлекательных мира. Отличия заметны во всем – от городской архитектуры до привычек и поведения жителей. Впрочем, экономическая сфера не исключение, зачастую одни и те же операции и сделки реализуются по-разному. К примеру, может получиться так, что кредит гражданам Беларуси в Санкт-Петербурге получить легче и быстрее, чем в Москве.

Онлайн-кредитование

Процесс выдачи онлайн-кредита выглядит так:

- потенциальный заемщик посредством интернета направляет заявку в банк, прикрепляя копии необходимых документов (как правило, это паспорт и еще один документ, который можно выбрать из предлагаемого списка);

- банк тем же способом отвечает на заявку;

- в случае принятия положительного решения клиенту предлагается явиться в любое отделение банка и получить кредит наличными или кредитную карту. Некоторые банки настолько клиентоориентированы, что готовы доставить карту на дом заемщику.

Большинство банков в числе основных условий указывает гражданство РФ. Увидев такое требование, многие интересуются, реально ли, например, взять онлайн-кредит в России гражданину Казахстана или любой другой страны. Ответ таков: пока не отправите заявку, не узнаете.

Банки не зря запрашивают документы и рассматривают их. Они могут не только отказать без объяснения причин, но и наоборот, пойти навстречу заемщику. Бояться не стоит, иностранный гражданин может смело направить онлайн-заявку на кредит (ибо это не запрещено) и ждать ответа. По результатам рассмотрения станет ясно, что делать дальше: радоваться одобренному кредиту или искать другой банк.

Какие банки кредитуют иностранных граждан

Постсоветское пространство – конечно же, благодатная почва для развития сотрудничества и взаимодействия. И надо сказать, что государства времени зря не теряют: помимо СНГ, был образован еще один альянс – Евразийский экономический союз. Первоначально Договор о Евразийском экономическом союзе от 29 мая 2014 года был подписан тремя государствами – Россией, Казахстаном и Белоруссией. Чуть позже к нему присоединились Армения (10 октября 2014 г.) и Киргизия (23 декабря 2014 г.).

Само наличие подобного соглашения говорит об особых взаимоотношениях между его участниками, в том числе и в вопросах выдачи кредитов. А значит, вполне закономерен вопрос, какие российские банки дают кредит гражданам Армении, Белоруссии, Казахстана и Киргизии на льготных условиях. Но увы, для банков представители этих стран – такие же иностранные граждане, как и, скажем, норвежцы или португальцы, поэтому и условия выдачи кредитов будут аналогичными.

Давайте ненадолго вернемся к особой теме – российско-украинским отношениям. О принципиальной возможности выдачи кредита украинцам мы уже упомянули, теперь на очереди следующий момент – банки, которые дают кредит гражданам Украины. Как и в случае с представителями других стран, такие особые учреждения отсутствуют. Если банк предоставляет кредиты иностранным гражданам, то украинцы, естественно, входят в число потенциальных заемщиков. Пожалуй, деление клиентов на группы вроде «граждане Украины» и «все остальные иностранцы» было бы нелепым и даже обидным.

Впрочем, ни российское законодательство, ни тем более банковская сфера никогда не делали попыток привязать иностранных заемщиков к конкретным кредиторам. Банк, проводящий кредитные сделки с мигрантами, – это универсальное учреждение, где можно взять кредит гражданам Таджикистана, других государств СНГ, Европы, Азии, да и вообще представителям любой страны мира. Сам иностранный гражданин вправе самостоятельно выбрать, куда обратиться за кредитом.

И вот мы подошли к самому интересному: какие же банки готовы кредитовать заморских гостей? Доступен ли, например, кредит для иностранных граждан в Сбербанке, который считается самым стабильным участником на рынке банковских услуг? Однозначно ответить на поставленные вопросы, увы, нельзя.

Кто имеет право на кредит?

Рассчитывать на получение финансирования от российских банков могут все мигранты, но вероятность одобрения заявки во многом зависит от конкретного статуса и гражданства иностранца.

Внимание! Лояльнее всего банки относятся к заемщикам из стран Евразийского экономического союза, далее следуют граждане других стран СНГ и остальные иностранцы. Если банк отказал, можно обратиться в микрофинансовую организацию для получения быстрого займа

Такие структуры намного лояльнее относятся к заемщикам, но дают деньги на небольшой срок и под многократно завышенный процент

Если банк отказал, можно обратиться в микрофинансовую организацию для получения быстрого займа. Такие структуры намного лояльнее относятся к заемщикам, но дают деньги на небольшой срок и под многократно завышенный процент.

Иностранные граждане с визой и без

Самым труднодоступным является кредит для иностранных граждан, имеющих временную регистрацию – независимо от того, прибыли они с визой или без нее. Такие мигранты обычно въезжают в Россию на непродолжительное время.

Таким мигрантам трудно доказать свою финансовую дисциплинированность, у них зачастую нет стабильного источника дохода. В случае невозможности платить по кредиту банк не имеет реальных инструментов для взыскания задолженности. Если вам не дали кредит, попросите безвозмездной материальной помощи.

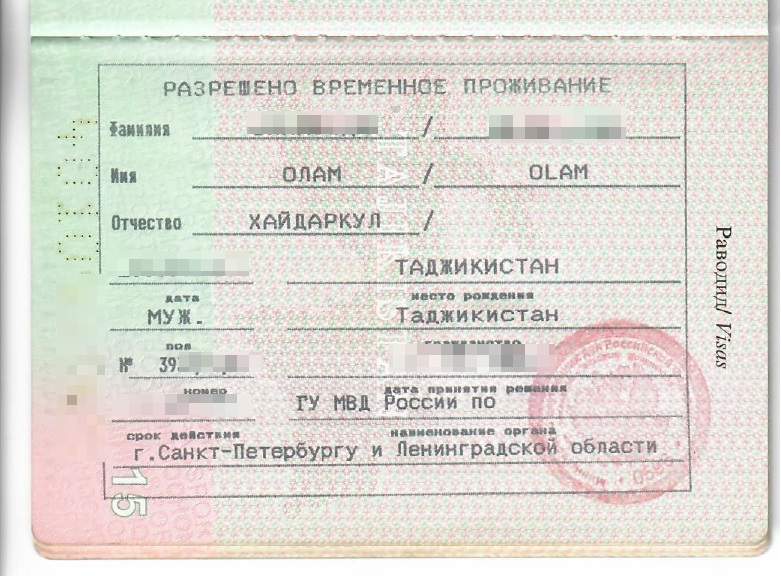

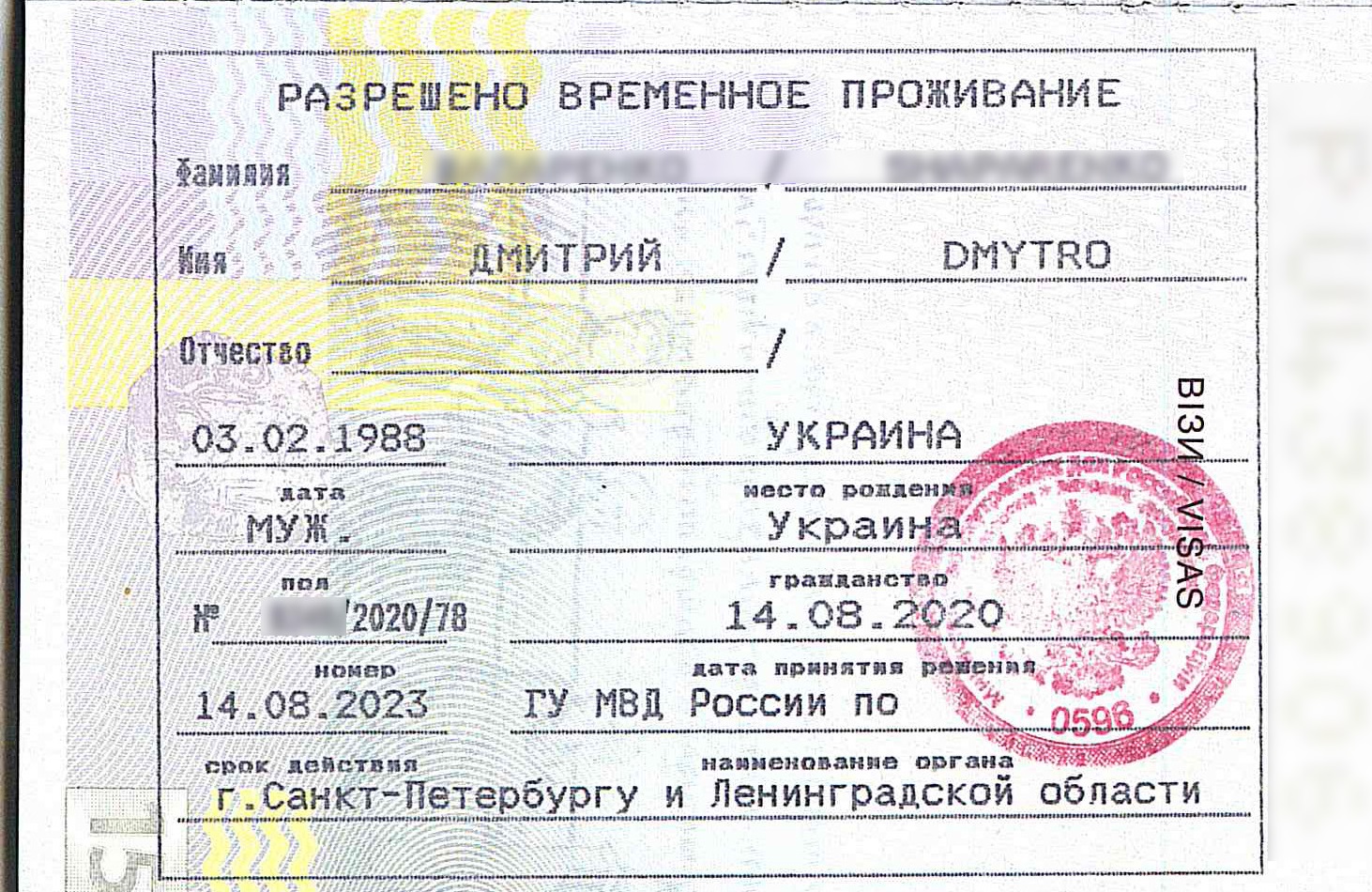

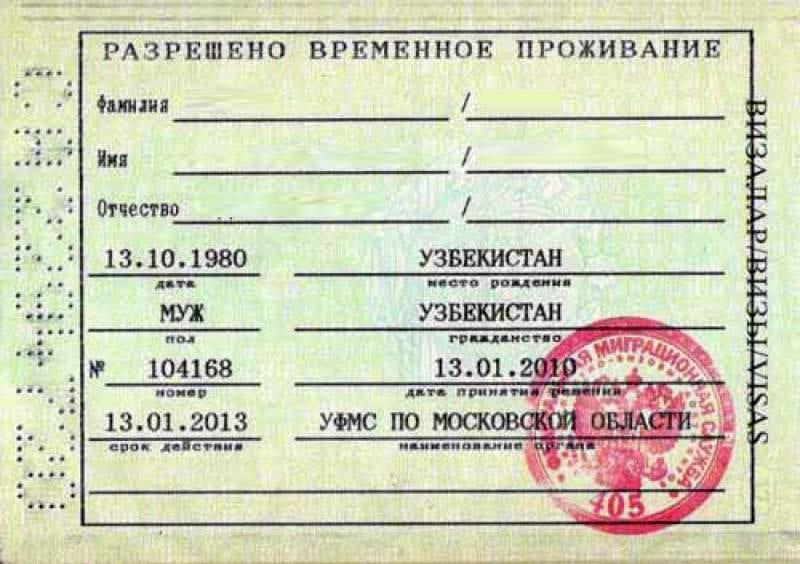

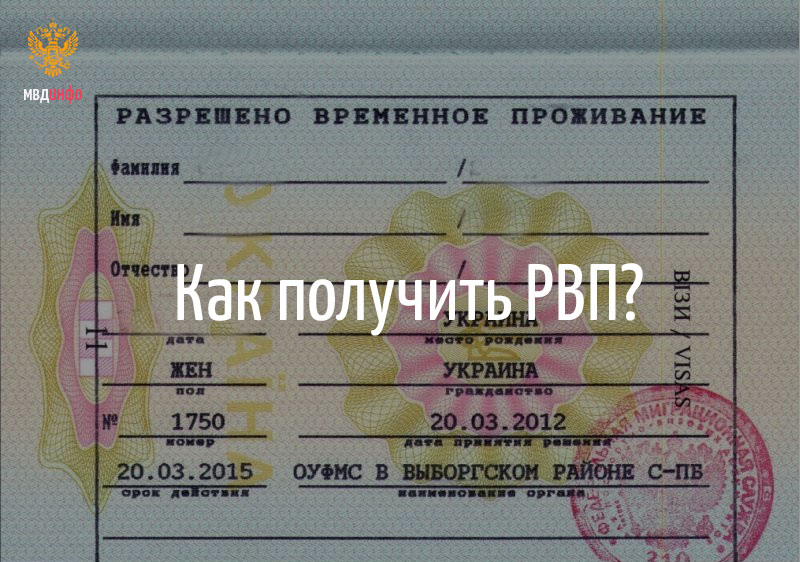

Иностранцы с РВП и ВНЖ

Разрешение на временное пребывание банками воспринимается как достаточное основание для рассмотрения иностранца в качестве заемщика (это относится и к виду на жительство).

Лица с таким статусом подолгу живут в Российской Федерации, учатся либо работают, многие заводят семьи, имеют подтвержденный доход. Ситуация намного упрощается, если иностранец с ВНЖ либо РВП способен предоставить дополнительное обеспечение в виде ликвидного залога.

Как можно получить потребительский кредит

Так и выходит, что получить потребительский кредит иностранец может только в банке, наличными и в индивидуальном порядке. В таком случае иностранный гражданин должен будет предоставить поручителя или гарантию в виде личного имущества.

Кредитная карта

Кредитные карты, в большинстве случаев, доступны иностранцам, у которых уже есть зарплатные карты, оформленные организацией, которая их наняла. При желании, иностранный гражданин может обратиться в банк, выпустивший зарплатную карту и оформить заявку на кредитную. Поскольку у банка уже есть информация об иностранце и определенные гарантии, связанные с зарплатной картой организации, потребуется меньше бумаг, а шанс получить кредитку или заем – выше.

Автокредит

Но, допустим, потребительский кредит просто так не дают, а зарплату платят наличными. Как взять кредит в таком случае? Ответ незамысловат – предоставить банку гарантию того, что клиенту будет невыгодно не выполнять свои обязательства.

Одной из таких гарантий может стать личный автомобиль. При условии, что клиент долгое время зарегистрирован в регионе, где находится банк, имеет официальный доход и трудится на занимаемой должности некоторое время, ему могут одобрить кредит под залог автомобиля. В таком случае авто подлежит обязательному страхованию, только тогда его можно использовать, как залог.

Ипотека гражданам СНГ

Ипотечный кредит иностранцу получить проще всего. В данном случае именно приобретенная недвижимость оправдывает риски банка – если иностранец не сможет выполнять обязательства по кредиту или избежит их, вернувшись на родину, недвижимость рано или поздно перейдет в распоряжение банка.

Тем не менее, далеко не все банки идут даже на такой риск. Шансы на успех повысят все те же факторы, о которых говорилось раньше: хорошая зарплата, длительный стаж, семья в РФ, поручители из России.

Кредит в ломбарде под залог имущества

Если нет других вариантов, остается только обратиться за ссудой в ломбард. Здесь можно получить наличные под залог, предоставив только паспорт и документы, подтверждающие владение имуществом. Гораздо проще, чем обращаться в банк и проходить долгую процедуру одобрения заявки.

Однако за простотой и доступностью этого способа скрываются большие риски. Имущество, оставленное в залог, можно легко потерять, если вовремя не отдать долг. Процентная ставка в абсолютном большинстве случаев высокая и для заявителя невыгодная, а срок, когда нужно вернуть деньги с процентами – короткий. Лучше, по возможности, избегать этот способ.

Оформление кредитной карты

Получить кредитку либо карточку банка с овердрафтом иностранный гражданин так же может. Самый простой вариант – воспользоваться услугами банковского учреждения, выдающего мигранту заработную плату. Считается, что этот сотрудник автоматически участвует в «зарплатном проекте». Клиент банковской организации с такой карточкой обладает некоторыми преимуществами, если сравнивать его с иными вероятными заемщиками.

Шанс получить желаемый кредит у него серьезно увеличивается, сам процесс становится быстрее и проще. Владельцу зарплатной карточки кредит выдают быстро, с минимальным количеством документации. Займ выдает организация, в которой открыт счет у его фирмы-работодателя. При этом кредит может быть выдан на самых лояльных и приемлемых для клиента условиях.

Кто из иностранцев может рассчитывать на одобрение кредита?

При подаче заявки на кредит в банке основное требование — предъявить паспорт. Если заявку оформляет иностранный гражданин, не имеющий паспорта, ему необходимо предъявить документ его государства, удостоверяющий личность и документ, на основании которого он пребывает в России. Это может быть виза (туристическая, рабочая, учебная), ВНЖ, РВП.

- Больше всего шансов на получение положительного ответа у иностранных граждан с таким документом, как вид на жительство, который также согласно законодательству РФ удостоверяет личность.

- При наличии разрешения на временное (РВП) проживание иностранные граждане также могут рассчитывать на одобрение кредита в банке, правда с более жесткими условиями. Кредит иностранным гражданам с РВП обычно выдают на срок не только не превышающий период действия разрешения на временное проживание, но и с условием, что последний платеж по кредиту должен быть не позднее, чем за 3 месяца до истечения срока действия РВП.

Иностранцам, не имеющим ни РВП, ни ВНЖ, даже при условии, что они граждане СНГ не стоит рассчитывать на одобрение кредита в банке. Финансовые учреждения серьезно относятся к проверке потенциальных клиентов и не выдают деньги заведомо сомнительным личностям.

К примеру, поручительство человека имеющего гражданство РФ, или брак с таким гражданином могут выступить дополнительным гарантом для банка, так как супруг автоматически становится созаемщиком и несет идентичные обязательства по кредиту на жилье.

Популярные вопросы по статье

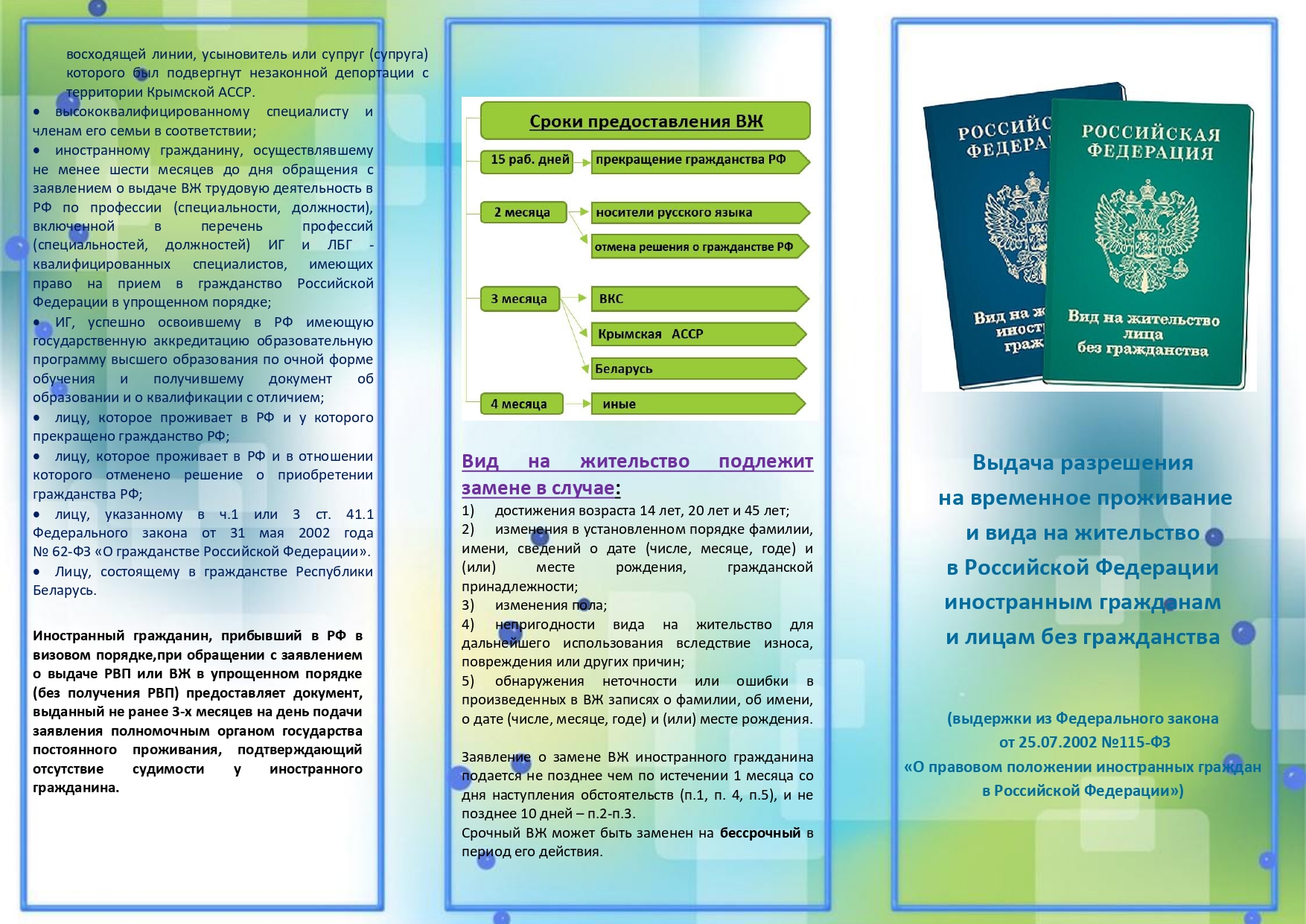

Что такое ВНЖ?

Вид на жительство в России – это документ, на основании которого лица, не являющиеся гражданами РФ и не имеющие паспорта Российской Федерации, могут длительное время легально находиться в стране, работать, учиться, жить.

Также в России ВНЖ является удостоверением личности для лиц без гражданства РФ.

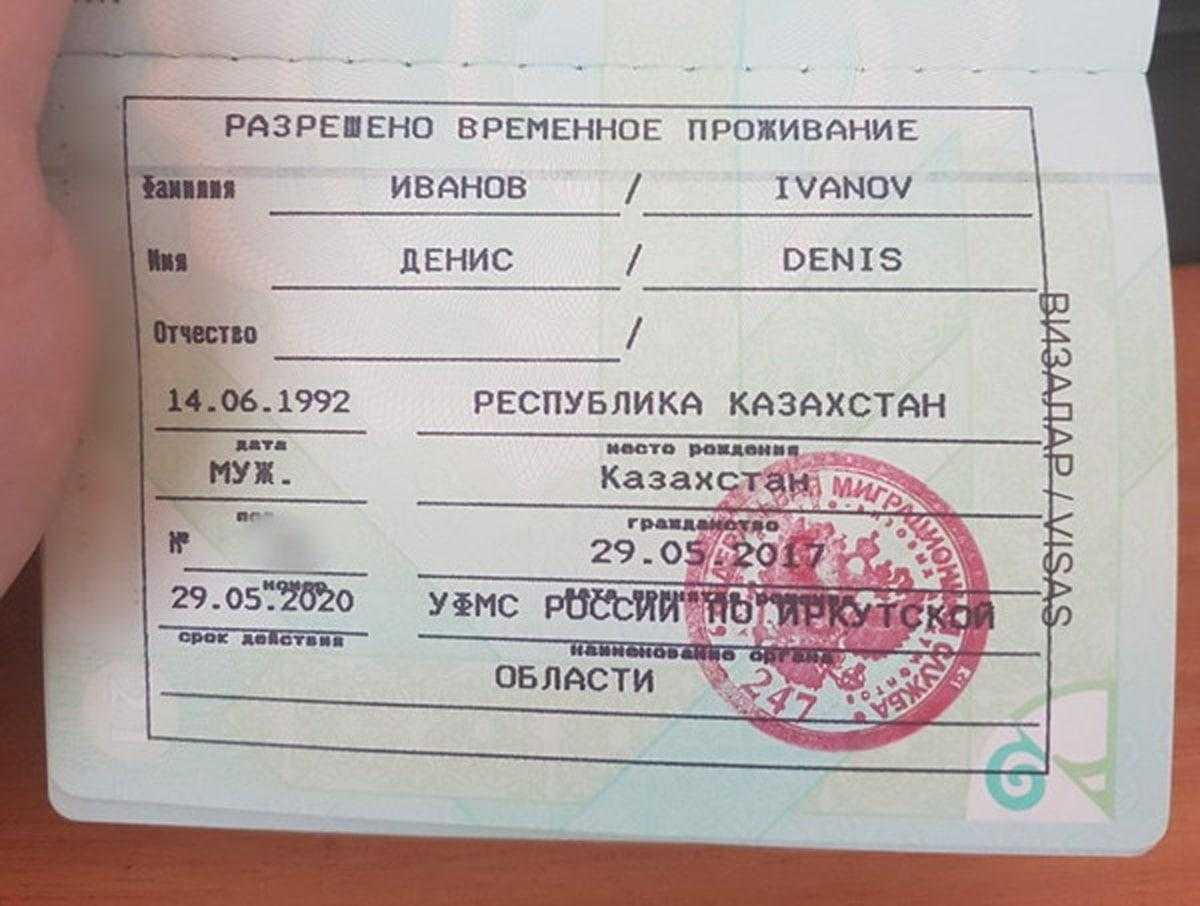

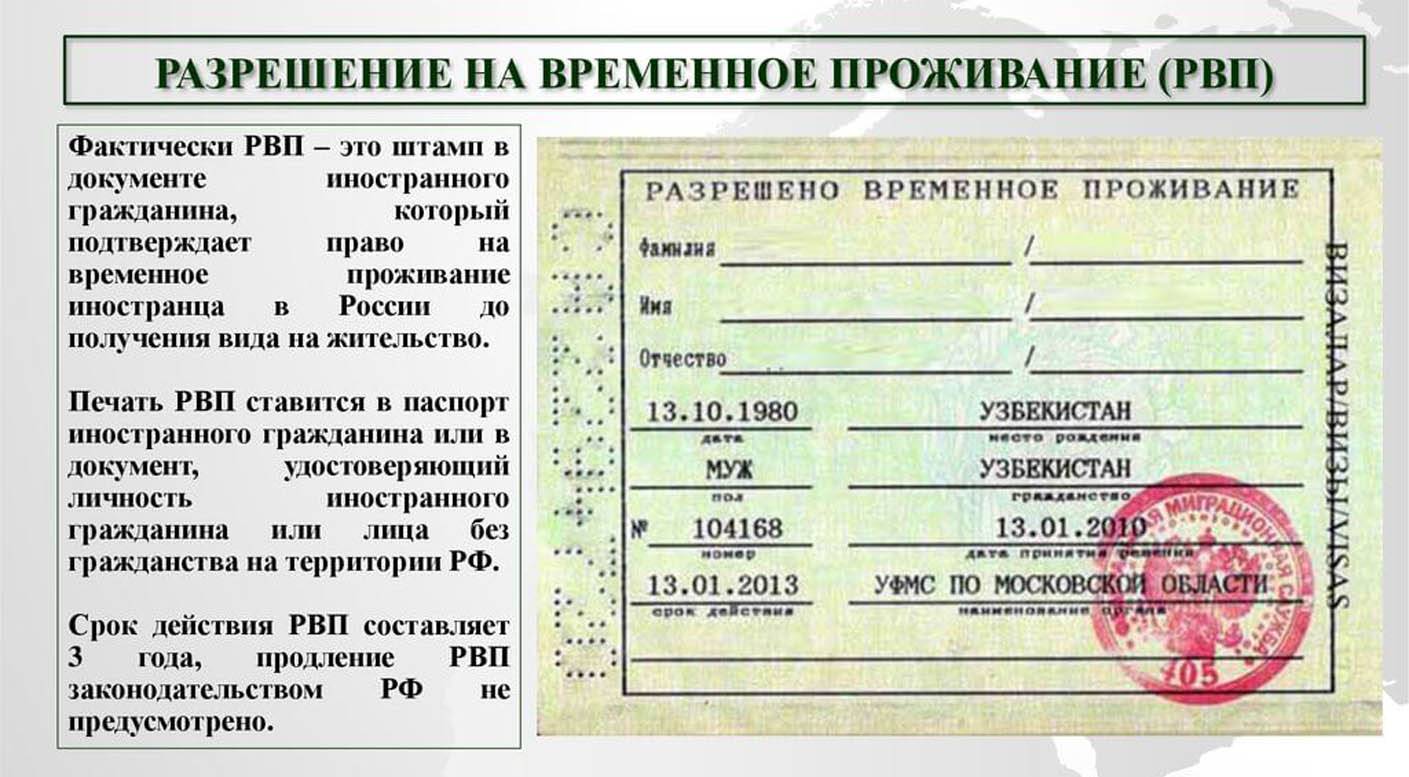

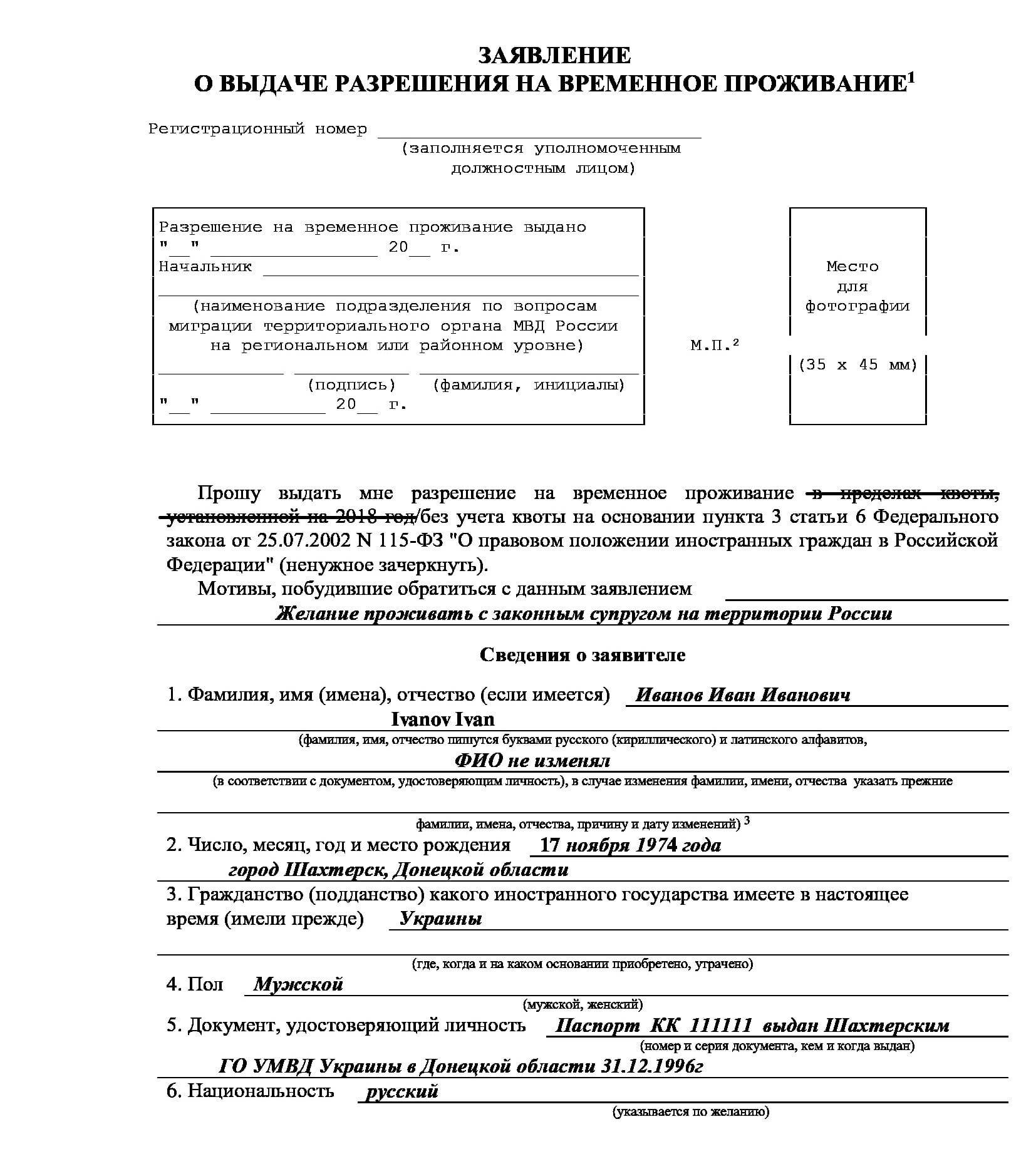

Что такое РВП?

Разрешение на временное проживание в России – это документ, на основании которого лица без гражданства РФ могут легально находиться на территории страны. РВП выдается на определенный срок, именно в течение этого времени лицо, получившее его имеет право жить, работать на территории Российской Федерации.

Чем РВП отличается от ВНЖ?

РВП и ВНЖ – совершенно разные документы. Главное их отличие в сроке действия. С РВП иностранные граждане могут находиться на территории страны, указанный в документе срок.

Лица, у которых имеется ВНЖ в России, могут проживать и работать в стране на долгосрочной основе. Также у них есть право на оформление гражданства РФ, при условии соблюдения всех норм, установленных законодательством.

Почему банки не доверяют лицам с РВП?

При решении оформить кредит в банке весомое преимущество имеют иностранные граждане с видом на жительство, так как этот документ является доказательством того, что человек находится в стране легально и на долгосрочной основе.

РВП – документ с ограниченным сроком действия, поэтому банк или откажет в кредите иностранцу с таким документом или выдаст кредит на срок, не превышающий срока действия РВП.

Считается, что если до окончания срока действия РВП менее 1 года, шансы на получение кредита в российском банке крайне малы.

Особых условий по кредиту для граждан СНГ в банках России нет. Учитывается лишь статус потенциального клиента, а не его принадлежность к тому или иному государству. Шансы на кредит по виду на жительство или ипотеку выше, чем без этого документа для любых иностранцев.

Особенности оформления в МФО

Если человек с РВП срочно нуждается в небольшой сумме денег или же не может оформить кредит в банке по разным причинам, то он может обратиться к работникам МФО. Данные организации выдают небольшие суммы под высокие ставки процента на короткий период времени. При этом к потенциальным заемщикам предъявляется мало требований. К самым популярным организациям относится:

- АзияКредит и Байбол. Данные МФО предлагают займы для граждан Кыргызстана и Таджикистана. Выдается от 15 до 65 тыс. руб. Срок кредитования варьируется от 3 месяцев до 1 года. Допускается воспользоваться групповым займом, что позволяет получить 100 тыс. руб. От заемщиков требуется только паспорт и РВП, а также справка с места трудоустройства.

- М Булак. МФО работает с мигрантами, а также предлагает несколько программ кредитования. Выдается от 5 до 25 тыс. руб., причем заявку допускается заполнять на сайте учреждения. Потребуется только паспорт и РВП, а также СНИЛС и справка с места трудоустройства о размере дохода.

- Золотая Корона. Организация работает с россиянами и мигрантами. Предоставляется от 3 до 30 тыс. руб. на срок от 63 дней до 3 месяцев. При оформлении займа на 21 день не взимаются проценты.

Перед оформлением микрозайма рекомендуется удостовериться, что у выбранной организации имеется лицензия, подтверждающая законность ведения деятельности. Дополнительно рекомендуется изучить отзывы от других заемщиков. Оформлять кредиты нужно только в проверенных финансовых учреждениях. Нельзя передавать сотрудникам МФО оригиналы документов, поскольку это свидетельствует о реализации мошеннических схем.

Возвращать средства необходимо исключительно в установленные сроки, поскольку задержки приводят не только к начислению дополнительных штрафов и процентов, но и к ухудшению кредитной истории, поэтому невозможно будет в будущем оформить еще один кредит.

Даже иностранцы, проживающие на территории России на основании РВП, могут оформить кредит. Он выдается как крупными банковскими учреждениями, так и МФО. В разных банках отличаются условия кредитования, поэтому рекомендуется подавать заявки сразу нескольким кредиторам.

Потенциальный заемщик должен иметь работу, постоянный доход и соответствовать другим значимым требованиям. Если требуется крупная сумма средств, то целесообразно воспользоваться помощью поручителя или залоговым имуществом.

«Сбербанк» – Переводы из-за рубежа

Получайте переводы в иностранной валюте на счет, открытый в Сбербанке или наличными в отделениях Сбербанка.

Международный перевод для зачисления на счет в иностранной валюте, открытый в ПАО Сбербанк

Для осуществления денежных переводов на счет клиента в ПАО Сбербанк, открытый в иностранной валюте необходимо указывать следующие реквизиты:

Банк-Корреспондент получателя(для переводов в евро)1 Receiver’s Correspondent | DEUTDEFF Deutsche Bank AG, Frankfurt am Main |

Банк-Корреспондент получателя (для переводов в долларах США)1 Receiver’s Correspondent | IRVTUS3N The Bank of New York Mellon, New York |

Банк бенефициара (получателя) Account With Institution | SABRRUMM SBERBANK, MOSCOW |

Клиент-бенефициар (получатель) Beneficiary Customer | 20-тизначный номер счета получателя или номер банковской карты Фамилия, имя, отчество2, паспортные данные или адрес регистрации получателя, город, страна |

Международный перевод для выплаты наличными

Сбербанк производит выплату наличных денежных средств по переводам в следующих видах иностранных валют: доллар США, евро, фунт стерлингов Соединенного Королевства, швейцарский франк, японская йена и китайские юани.

Получить перевод в долларах США и евро можно в любом отделении Банка; в фунтах стерлингов Соединенного Королевства, швейцарских франках, японских йенах, китайских юанях — в соответствии с перечнем уполномоченных подразделений (см. Приложение 1 и Приложение 2).

Для осуществления денежных переводов из-за рубежа физическому лицу в ПАО Сбербанк, необходимо указывать следующие реквизиты:

Банк-Корреспондент получателя(для переводов в евро)1 Receiver’s Correspondent | DEUTDEFF Deutsche Bank AG, Frankfurt am Main |

Банк-Корреспондент получателя(для переводов в долларах США)1 Receiver’s Correspondent | IRVTUS3N The Bank of New York Mellon, New York |

Банк бенефициара (получателя) Account With Institution | SABRRUMM SBERBANK, MOSCOW |

Отделение Сбербанкаполучателя3 | Номер дополнительного офиса, в котором будут получены денежные средства |

Клиент-бенефициар (получатель) Beneficiary Customer | Фамилия, имя, отчество2, паспортные данные или адрес регистрации получателя, город, страна |

Обратите внимание

При совершения перевода для выплаты наличными, обязательно указание номера дополнительного офиса, в котором будут получены денежные средства. Выплата перевода будет осуществляется только в указанном дополнительном офисе.

1 Необязательный реквизит. Указание данного реквизита позволит избежать дополнительных комиссий по переводу и ускорить поступление данного перевода в ПАО Сбербанк (при наличии корреспондентских отношений банка отправителя с указанным банком-корреспондентом). 2 Отчество получателя перевода указывается при его наличии (если иное не вытекает из закона или национального обычая).3 Обязательный реквизит при переводах для выдачи наличными.

Ипотека для иностранных граждан

Взять мигранту кредит в России на покупку собственного жилья (квартиры, дома, части дома, комнаты в общежитии и так далее), то есть получить ипотеку для иностранцев достаточно проблематично, но всё же возможно.

Взять мигранту кредит в России на покупку собственного жилья (квартиры, дома, части дома, комнаты в общежитии и так далее), то есть получить ипотеку для иностранцев достаточно проблематично, но всё же возможно.

Для этого следует оценить реальное финансовое состояние, приготовить все документы, которые могут заинтересовать кредитного инспектора в дальнейшем сотрудничестве.

Если такого движимого или недвижимого имущества у мигранта нет, следует обязательно заручиться поддержкой близкого родственника или друга.

Если такого движимого или недвижимого имущества у мигранта нет, следует обязательно заручиться поддержкой близкого родственника или друга.

Это физическое лицо должно обязательно согласиться взять на себя часть кредитного бремени в случае наступления внезапной трудоспособности иностранного гражданина или в при уменьшении предполагаемых доходов.

Такой человек будет являться официальным поручителем. Хорошо, если такой поручитель предоставит в качестве гарантии своё собственное ценное имущество. Ещё одним плюсом будет готовность выплатить первый взнос, и чем больше он будет, тем лучше. Следует помнить, что если у банка останутся некоторые сомнения в надёжности потенциального клиента-иностранца, банковский представитель предложит повышенную кредитную ставку.

Каждый иностранный гражданин, не имеющий в прошлом проблем с российскими властями, плохой кредитной истории, может, выполнив ряд несложных условий и собрав пакет необходимых документов, подать онлайн-заявку на получение кредита или лично нанести визит в кредитный центр банка.