Возврат НДС гостям страны

Любое государство приветствует людей, готовых тратить на его территории денежные средства. Отчасти для того, чтобы эти траты для туристов стали еще более приятными, разработана система возврата НДС (Tax Free). Действует она во всех странах Евросоюза.

Однако чтобы получить возврат в Польше, нужно совершить ряд действий на территории страны, на границе и у себя дома:

- Покупка должна быть дороже 200 злотых.

- Продавец должен быть плательщиком VAT (НДС) и иметь возможность выписывать соответствующий документ (образец ниже).

- Купленный предмет должен покинуть Польшу в ближайшие 3 месяца без распаковки и использования.

- При выезде документ о возврате средств должен быть одобрен польскими таможенниками (после проверки офицер должен поставить соответствующий штамп).

- Чтобы не терять времени на границе, турист может воспользоваться онлайн-сервисом для оформления Tax Free.

- Получить деньги можно либо при повторном обращении в магазин (если есть возможность вернуться туда после таможенного оформления) или у себя на родине. Чаще всего возвратом НДС занимаются банки, работающие в стране постоянного проживания туриста. Узнать об этом можно из формуляра Tax Free.

Разумеется, компенсации подлежит только часть стоимости покупки. В случае с Польшей ее сумма может достичь 23 % от оплаты.

Что такое PIT в Польше?

PIT (от англ. Personal Income Tax) – это подоходный налог в Польше, который платит каждый человек, получающий доходы в Польше, независимо от того, является ли она гражданином этой страны.

Согласно польскому законодательству, с 1 февраля до 30 апреля каждого года работник, который получал доходы в Польше в течение предыдущего года, обязательно должен подать в налоговое управление (US – Urząd Skarbowy) специальный расчет о доходах – налоговую декларацию PIT.

Даже если вы уже не работаете и вообще не находитесь на территории Польши, однако в прошлом году получали доходы в этой стране, вы будете обязаны подать налоговую декларацию PIT.

Например, вы работали в Польше в течение определенного времени в 2017 году. Следовательно, независимо от того, где вы сейчас находитесь и работаете (и работаете ли вообще), в период с 1 февраля по 30 апреля 2018 вы будете обязаны подать в Польше налоговую декларацию PIT.

Обратите внимание! Непредставление налоговой декларации в Польше карается согласно Уголовному Кодексу Республики Польша

Крайним сроком подачи декларации является 30 апреля (хотя иногда эта дата может передвигается на следующий рабочий день, то есть на 2 мая, если 30 апреля будут выпадает на выходной день, а 1 мая – традиционно выходной день в Польше – День Труда).

Полезный совет: С представлением налоговой декларации лучше не медлить, ведь до этой же даты, то есть до 30 апреля, нужно оплатить и сам налог.

Формы налоговых деклараций PIT можно получить в каждой налоговой инспекции. Заполненный и подписанный PIT нужно будет подать до указанного срока (не позднее 30 апреля) в соответствующий по месту жительства налогоплательщика налоговый орган.

Обратите внимание! Неподписанный PIT (то есть декларация без личной подписи) рассматривается как непредставление декларации!

Что считается доходом, который подлежит налогообложению PIT в Польше?

Доходами, которые подлежат налогообложению PIT в Польше (то есть налога на доходы физических лиц) являются доходы (денежные ресурсы), полученные от:

- работы выполненной в Польше, причем независимо от места выплаты вознаграждения

- деятельности, выполненной лично в Польше, причем независимо от места выплаты вознаграждения

- хозяйственной деятельности, осуществляемой на территории Республики Польша

- доход, полученный от расположенной на территории Республики Польша недвижимости, в том числе от продажи или сдачи в аренду такой недвижимости

Обратите внимание! Если в течение налогового года вы получали доходы с более чем одного источника доходов в Польше, предметом налогообложения является совокупная сумма доходов, полученных из всех источников

Как платить налоги в Польше

В Польше существует существует три способа уплаты налогов:

— единовременный налог (ryczałt);

— линейный налог (роdatek liniowy) 19%;

— налоговая шкала (skala podatkowa).

В этом году польское правительство приняло новую версию польского Лада — специальной программы, которая в том числе изменила и систему налогообложения.

— Ставка единовременного налога варьируется от 17% до 2%. Он подходит тем, кто зарабатывает много, но подпадает под льготные категории услуг. Приведу такой пример: специалист IT, зарабатывающий в год 180 тысяч злотых брутто (15 тысяч брутто в месяц), по линейному налогу заплатит более 29 тысяч злотых. Если же воспользоваться единовременным налогом, то сумма выплат составит менее 20 тысяч, — говорит Мазурек. — Некоторые категории IT-услуг подпадают под ставку 8,5%. Это, например, проектирование сайтов/мобильных приложений (UX/UI design), ручное тестирование, моделирование и архитектура данных.

Налоговая шкала, по словам юриста, выгодна работникам, чей годовой доход не превышает 120 тысяч злотых брутто. Кроме того, она дает возможность воспользоваться льготами. Например, проджект менеджер Алина платит налоги по льготной ставке — как и другие специалисты, которым еще не исполнилось 26 лет. Несовершеннолетние дети тоже дают право на льготу.

— С июля нынешнего года ставка подоходного налога при этом виде налогообложения была снижена с 17% до 12% для тех, кто зарабатывает в год не более 120 тысяч злотых. В Польше существует ряд налоговых льгот, позволяющих снизить сумму выплат. Те работники, чей годовой заработок превышает эту сумму, должны теперь платить 10 800 злотых, плюс 32% от суммы, которая превышает упомянутые выше 120 тысяч. Избежать уплаты налога по повышенной ставке действительно можно, объединив свою зарплату с супругом (супругой). Но при этом он (она) должен зарабатывать намного меньше своей второй половины либо вообще не иметь заработка, — говорит юрист.

Линейный налог, по мнению Мазурека, подойдет специалистам, которые зарабатывают не менее 180-200 тысяч брутто в год. «И при этом у которых нет возможности объединить зарплату с заработком супруга (супруги) и налоговых льгот. Выгоден он и тем, у кого есть параллельные источники дохода, налог с которых взимается по налоговой шкале», — говорит юрист.

Налогообложение доходов резидентов и нерезидентов Польши

Все виды выплат в виде зарплат и прочих доходов физических лиц попадают под обложение НДФЛ. Следует отметить, что в Польше налоги взимаются даже с пассивных доходов в виде депозитных вкладов – с полученной прибыли каждый вкладчик должен заплатить 19 % в виде «налога Бэльки» или podatek od zysków kapitałowych.

Подоходный налог в Польше в 2019 году непосредственно зависит от размера полученных сумм в течение 12 месяцев календарного года:

| Сумма поступлений | Ставка НДФЛ (PIT) | Формула |

|---|---|---|

| До 3 091 злотых | 0 % | |

| Свыше 3 091 до 85 528 злотых | 18 % | (85 528 – 3 091)*18 % |

| Свыше 85 528 злотых | 32 % | (100 000 – 85 528)*32 % + (85 528 – 3 091)*18 % |

Причем процентная ставка не зависит от того, имеет ли человек статус налогового резидента в стране – польский работодатель должен удерживать из зарплаты сотрудников одинаковые суммы, даже если в коллективе есть иностранные граждане.

Иными словами, подоходный налог в Польше для иностранцев и для лиц, имеющих польское гражданство, практически ничем не отличается, за исключением того, что налоговый резидент имеет право самостоятельно подавать декларации по НДФЛ (форма PIT-37), а нерезидент в этом вопросе должен полагаться на своего нанимателя.

Отсутствие возможности самому составлять отчет по полученным доходам лишает человека права на получение льгот и совместное исчисление обязательств (с супругом или детьми).

По общему правилу резидентами Польше признают только тех, кто фактически находится в пределах страны 183 и более дней. Кроме того, центр экономической и личной жизни человека также должен находиться в этой стране (работа, семья и прочее).

Налоговые льготы по НДФЛ в Польше

Польское правительство предусмотрело для плательщиков налогов несколько видов послаблений, снижающих фискальное бремя. В частности, особое место отводится льготам на детей.

Так, каждый последующий несамостоятельный член семьи (рожденный, усыновленный или взятый под опеку) снизит обязательство родителя:

- на 92,67 злотых в месяц – первый ребенок;

- еще на 92,67 злотых/месяц – второй;

- плюс к 185,34 еще на 166,67 злотых/месяц – третий малыш;

- еще на 225 злотых/месяц меньше вычтут из базы налогообложения за появление четвертого ребенка и каждого последующего.

Следует иметь в виду, что для получения льгот годовой доход обоих родителей не должен превышать 112 000 злотых; для одиноких мам и пап этот показатель должен быть на уровне 56 000 злотых в год.

Кроме «детских», в стране предусмотрено еще несколько способов уменьшения налогов: благотворительные взносы, донорство, активное использование сети интернет, траты на поправку здоровья и реабилитацию, строительство первого дома для личного проживания.

Размер необлагаемых доходов

Кроме прогрессивной ставки НДФЛ в Польше действует своя градация в отношении необлагаемых сумм. В частности, с 1 января 2019 года:

- если годовой доход меньше 8 000 злотых, его не учитывают при обложении налогом на доходы;

- если сумма годовой прибыли не превысила 13 000 злотых, то 18 % НДФЛ возьмут только с разницы, отняв от общего заработка 8 000 необлагаемых злотых;

- если величина доходов находится в пределах от 13 000 до 85 528 злотых, то необлагаемой суммой будет считаться только 3091 злотый.

Интересен еще один способ снижения обязательств по НДФЛ – совместный расчет в декларации (с супругом или ребенком). В данном случае доходы семьи суммируются, а затем выводится средний заработок на одного члена. Если жена или несовершеннолетний ребенок не имеют высоких доходов, то ставку налога можно снизить с 32 до 18 %.

Чтобы воспользоваться этим способом, нужно учитывать следующее:

- никто из членов семьи не должен вести предпринимательскую деятельность;

- оба супруга должны проживать в Польше от 183 дней в году и дольше;

- необходимо, чтобы брак между ними по состоянию на 1 января отчетного года уже был заключен и оставался действительным по 31 декабря.

Налоги для тех кто работает уделенно/дистанционно на Украинскую компанию

Украинские беженцы в Польше, работающие дистанционно, могут не платить налоги в Польше, а платить их в Украине. Об этом говорится в письме Министерства финансов Польши.

В письме Министерства финансов Польши говорится, что украинцы могут платить налоги в пользу своего государства, если их доходы не из польских источников. То есть речь идет о работниках тех компаний, у которых нет зарегистрированного представительства на территории Польши.

Таким образом, Польша проявила солидарность с Украиной, чтобы украинские налогоплательщики могли продолжать поддерживать экономику своей страны, даже находясь заграницей из-за войны.

В мае BRDO (Украинский офис эффективного регулирования) и ІТ-ассоциация Украины обратились в правительства и министерства финансов Польши, Болгарии, Германии, Чехии, Венгрии, Польши, Румынии и Словакии с просьбой не менять налоговое резидентство предпринимателей-беженцев, оказавшихся в этих странах.

«Решение Правительства Республики Польша, возглавляющее список стран для перемещения наших компаний и команд, безусловно, положительно повлияет на стабильность национальной ІТ-индустрии, позволит сохранить наших специалистов и таким образом поддерживать экономику страны в будущем», – прокомментировал исполнительный директор ІТ-Ассоциации Украины.

Это распространяется только на доходы, полученные не от физических лиц или фирм зарегистрированных в Польше.

Такие льготы действуют для тех украинцев, кто въехал на территорию Польши после 24.02.2022 года. (Спецзакон о защите граждан Украины). И действуют такие льготы до 31.12.2022 года.

Структура польской системы налогообложения

В Республике Польша существует 13 прямых и косвенных налогов, доходы от которых пополняют бюджет страны:

| Суть сбора | Польское название | Ставка |

|---|---|---|

| Налог с доходов физлиц (НДФЛ) | Podatek dochodowy od osób fizycznych или PIT | 18 % и 32 % |

| Налог с доходов организаций | Podatek dochodowy od osób prawnych или CIT | 19 % |

| НДС | Podatek od towarów i usług или VAT | 23 % |

| Налог на наследование и дарение | Podatek od spadków i darowizn | Зависит от типа имущества |

| Сельхозналог | Podatek rolny | Денежный эквивалент части урожая |

| С доходов от лесного хозяйства | Podatek leśny | Денежный эквивалент 0,202 куб. м с 1 га |

| Взносы с владельцев недвижимости | Podatek od nieruchomości | Устанавливаются коммунами |

| Транспортный налог | Podatek od środków transportowych | Устанавливаются коммунами |

| Тоннажные платежи | Podatek tonażowy | До 19 % |

| Взносы за использование недр | Podatek od wydobycia niektórych kopalin | Рассчитываются ежемесячно |

| Платежи с договоров гражданско-правового характера (ГПХ) | Podatek od czynności cywilnoprawnych или Civil Law Activities Tax (CLAT) | До 20 % от суммы контракта |

| На игорный бизнес | Podatek od gier | По тарифным ставкам или 12 % от выручки |

| Акцизы | Akcyzy | По тарифам за единицу продукции |

Кто освобождается от уплаты подоходного налога

Согласно действующему законодательству, от уплаты подоходного налога освобождены следующие государственные организации:

- Казначейство;

- Национальный банк;

- бюджетные организации;

- целевые фонды, муниципалитеты;

- Агентство по развитию сельского хозяйства;

- пенсионные и инвестиционные фонды;

- религиозные организации.

Кроме того, от уплаты CIT освобождается доход, полученный:

- политическими партиями, организациями или работодателями, который направляется на увеличение уставного капитала;

- школами, если он направлен на их развитие;

- национальными инвестиционными фондами;

- спортивными обществами, если используется для развития спортивной деятельности;

- религиозными объединениями;

- юрлицами, главной задачей которых является создание общественных благ;

- от продажи фермерской недвижимости.

Закон о подоходном налоге также не распространяется на доход, полученный:

- от сельскохозяйственной деятельности;

- от управления лесным хозяйством;

- судоходными компаниями, который облагается обязательным сбором на тоннаж;

- судовладельцем, который облагается налогом в соответствии с другим законом.

Подоходный налог физлиц в Польше – PIT

PIT оплачивает каждый, кто получает доход в результате трудовых, гражданско-правовых и проч. договоров и доход отпредпринимательской деятельности.

Лица, которые проживают на территории Польши и получающие доход в Польше имеют налоговые обязательства, а это значит, что они должны в обязательном порядке оплатить в Польше налог от суммы всех полученных доходов независимо от места их получения. А точнее они являются, налоговыми резидентами Польши:

Налоговым резидентом Польши является гражданин Польши или другой страны, который проживает на территории Польши 183 или больше дня в данном году, либо гражданин, чьи экономические/семейные жизненные интересы находятся в Польше. Учет для налоговых резидентов Польши производится в Государственной налоговой службе.

Налоговый не резидент – человек, которые не соответствует условия налогового резидента, установленным законодательством Польши. Расчет такого человека будет производится по условиям 2-сторонних договоров, соглашений по уходу от двойного налогообложения, по согласованию условий налогообложения для граждан данных партнерских стран.

Подробнее о подоходном налоге в Польше – Подоходный налог в Польше PIT, как подать налоговую декларацию PIT 37 самостоятельно

Общаяя ставка подоходного налога

Существует две основных налоговых шкалы. Шкала налогообложения зависит от вашего годового дохода. Если вы получаете менее 85 528 PLN вам придется заплатить 18% налога, а при превышении этой суммы вам придется заплатить 32%. В случае, если вы заработали не более 3091 злотых вы не должны платить налог, но вы все равно должны заполнить и сдать налоговую декларацию в налоговую инспекцию. Большим преимуществом общего налога является то, что вы можете использовать налоговые льготы и платить меньше.

Линейный налог

Этот тип налога означает, что вы всегда платите 19% независимо от того, каков уровень вашего годового дохода. Другими словами, независимо от того, сколько вы получаете налог остается неизменным. Но в этом случае вам не разрешается использовать налоговые льготы. В основном такая ставка налогообложения используется для лиц ведущих предпринимательскую деятельность на территории Польши.

Фиксированная ставка

Фиксированная ставка означает, что вы платите налог на доход по фиксированной ставке независимо от того, насколько высоким он был. Но такой вид налогообложения доступен только для определенного набора профессий.

Преимущества такого вида налогов заключается в том, что вам не нужно производить любые расчеты или нанимать бухгалтера. Но в тоже время вам нужно будет платить эту фиксированную ставку даже если вы не получили никакого дохода.

Налог на доходы в Польше

Налоги в Польше устанавливаются как обще государственными так и региональными органами власти. Налоговые поступления в Польше составляет 31,7% от страны ВВП в 2009 году. Наиболее важные источники доходов включают в себя налог на прибыль , налоги на социальное обеспечение , налог на прибыль и налог на добавленную стоимость, которые все применяются на национальном уровне.

Налог на доходы ( подоходный налог), как правило , подлежит обложению по прогрессивной шкале, он применяется ко всем кто имеет доходы в Польше. С 2014 года применяются две различных налоговых ставки:

| Годовой доход | Ставка налога |

|---|---|

| 3091-85,528 PLN | 18% |

| свыше 85,528 PLN | 32% |

Подоходный налог в Польше PIT, как подать налоговую декларацию PIT 37 самостоятельно

Налог на доходы физических лиц – это налог, который платит каждый человек, получающий доходы. В Польше этот налог называется PIT и оплачивается всеми работающими людьм…

Социальные отчисления

Кроме того, целый ряд социальных отчислений применяются ко всем работникам, и оплачиваются совместно работником и работодателем. Это страховые взносы платят как частные компании, так и государственных служащие до определенного потолка. С 2014 год в Польше применяются налоги приведенные в таблице:

| вид налога | Всего, налог | Работник % | Работодатель% |

|---|---|---|---|

| Пенсионный фонд | 19,52% | 9,76% | 9,76% |

| Фонд по инвалидности | 8,00% | 1,5% | 6,5% |

| Пенсионный фонд | – | – | 0-1,5% |

| Фонд медицинского страхования | 2,45% | 2,45% | – |

| Фонд от несчастных случаев | 0,67% -3,86% | – | 0,67% -3,86% |

| Фонд труда | 2,45% | – | 2,45% |

| Итого (до предела) | 19,48% -24,17% | 13,71% | 19,48% -24,17% |

| Итого (в превышении) | 5,67% -8,86% | 2,45% | 3,22% -6,41% |

Также существует налог на добавленную стоимость который учитывается при продаже товаров в Польше. Размер налога НДС – 23%. Некоторые группы товаров могут облагаться по более низким ставка – 5% – 10% или вообще могут быть освобождены от уплаты НДС.

Минимальная зарплата в Польше 2022

Минимальная оплата труда в Польше устанавливается местным правительством. Ставка пересматривается ежегодно и объявляется до 15 сентября каждого года.

Минимальная величина оплаты труда на 2022 год составляет 3010 злотых брутто в месяц или 19,7 злотых брутто в час. Справедливо это для всех видов договоров — трудовых контрактов (умова о праце) и гражданско-правовых (умова злецения, умова о дзело).

Стоит понимать разницу между минимальной заработной платой и минимальной почасовой оплатой труда. Первая применяется к работникам, нанятым на основании умовы о праце, а почасовая ставка актуальна для тех, кто работает на основании умовызлецения.

Несмотря на то, что размер минимальной оплаты труда устанавливаются в Польше законодательно, вопрос о том, что именно входит в это понятие часто вызывает недопонимание.

Например, вы договорились с нанимателем о зарплате в 3000 злотых, но когда пришло время подписывать договор, то увидели в нем сумму базового оклада 2000 злотых. Возникает вопрос, правомерно ли это и должна ли быть базовая ставка равна или больше минимальной заработной платы?

Согласно статье 6 «Закона о минимальном размере оплаты труда», в Польше сумма всех начислений, кроме отдельно указанных (юбилейные награды, оплата сверхурочной работы и работы в ночное время, выплаты за стаж и пособие, начисленное в связи с выходом на пенсию или в связи с пенсией по инвалидности) должна быть не ниже минимума.

Рассмотрим пример. Предположим, в договоре указаны следующие условия оплаты труда:

- Базовая ставка — 3000 злотых.

- Ежемесячная премия — 25% от базового оклада.

- Дополнительный бонус за качество работы — 500 злотых.

К тому же в рассматриваемом месяце работник должен получить еще 200 злотых за сверхурочную работу.

Таким образом, 3000+(3000*25%)+500+200 = 4450 злотых – сумма брутто.

Однако оплата сверхурочных не входит в базу для определения минимальной зарплаты. Поэтому мы можем рассматривать только сумму: 3000+750+500= 4250 злотых. Эта сумма больше минимально установленной, значит, такая оплата труда может считаться законной.

Минимальная зарплата применяется для расчета отпускных, компенсаций за неиспользованный отпуск, больничных и прочих выплат. Использование для их расчета суммы базового оклада является грубой ошибкой и прямым нарушением закона.

Согласно заявлению польского министра по делам семьи, труда и социальной политики, в Польше около полутора миллионов работников получают минимальный доход. При этом за последние годы минимальная зарплата в стране значительно выросла (с 1500 злотых в 2011 году до 3010 злотых в 2022 году). Подробнее ниже.

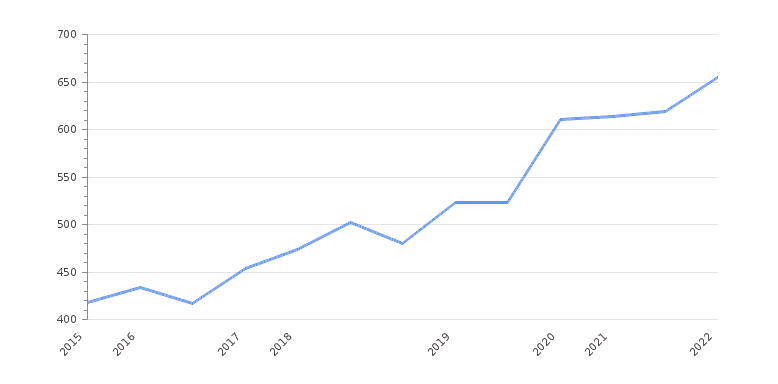

Динамика минимальной зарплаты в Польше

Если изучить динамику изменения минимальной зарплаты в Польше (в евро), то можно увидеть, что из года в год она растет:

Видно, что за последние 7 лет минимальная зарплата в Польше выросла более, чем на 50%.

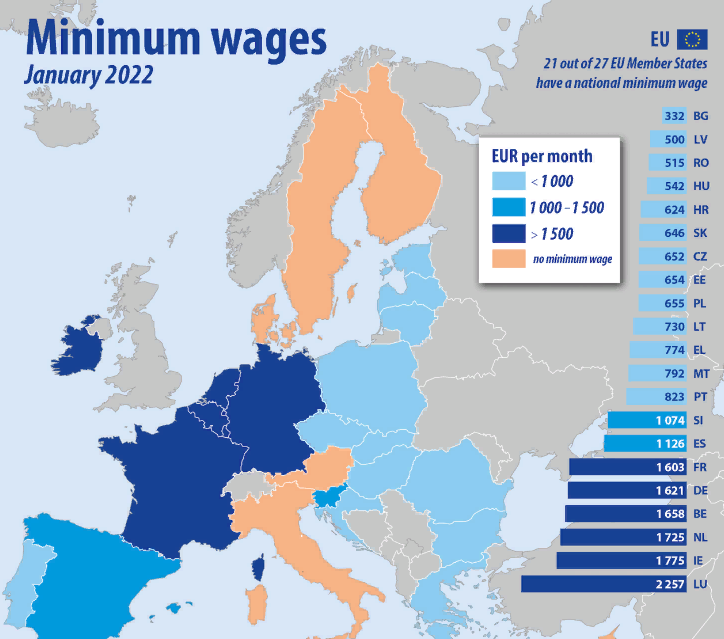

Сравнение минимальных зарплат в странах ЕС

Если сравнить минимальные зарплаты (в евро) в Польше с некоторыми другими странами Евросоюза, то картина следующая:

Ожидаемая минимальная зарплата в Польше на 2023 год

Конечно, говорить о точных цифрах, которых может достигнуть минимальная зарплата в 2023 году, еще совсем рано. Однако некоторые эксперты уже дают свои прогнозы. Так, практически все ожидают увеличения минимальной оплаты труда до сумм в 3100-3600 злотых.

На данный момент известно, что в 2023 году «минималка» будет индексироваться дважды. Причем такое многоразовое изменение уровня оплаты труда — это привычная практика для польского законодательства. Согласно ему, минимальная зарплата увеличивается дважды, если уровень инфляции достиг показателя выше 5%.

В 2021 году по сравнению с 2020 годом минимальная зарплата в Польше повысилась на 200 злотых. А в 2020 году по сравнению с 2019 годом — увеличилась на 350 злотых брутто.

В конце мая 2022 года польское правительство выдвинуло предложение о сумме минимальной зарплаты в Польше в 2023 году. Согласно имеющимся на текущий момент сведениям, с 01.01.2023 года «минималка» в Польше составит 3350 злотых, а через полгода повысится до уровня 3500 злотых.

Транспортный сбор

За право владения и использования транспортных средств на территории Польши нужно ежегодно уплачивать соответствующий налог. Плательщиками в данном случае являются как обычные граждане, так и представители бизнеса – предприниматели и организации.

Исключаются из этого списка только те автомобили, которые находятся в собственности диппредставительств, входят в мобилизационный запас страны или считаются предметами антиквариата.

Ставки разрабатываются и утверждаются на местном уровне, но не могут превышать максимальные размеры, установленные в законодательстве о местных налогах. Уплатить сбор необходимо в два этапа: до 15 сентября отчетного года и до 15 февраля следующего.

Международные договоры об избежании двойного налогообложения

Чтобы избежать двойного налогообложения нерезидентами и улучшить инвестиционную привлекательность страны, Польша заключает с другими государствами договоры, благодаря которым снижается ставка CIT.

Список заключенных договоров размещается на сайте Министерства финансов Польши.

По состоянию на 2019 год подобные договоры были заключены с 93 странами мира, в том числе с Великобританией, Вьетнамом, Зимбабве, ОАЭ, Узбекистаном и т. д.

Вот пример уменьшенных процентных ставок налога в соответствии с заключенными договорами:

| Государство | Ставка с дивидендов | Ставка с полученных процентов |

|---|---|---|

| Россия | 10 | 10 |

| Украина | 5 или 15 | 10 |

| Австралия | 15 | 10 |

| Канада | 15 | 15 |

| Италия | 10 | 10 |

| Япония | 10 | 10 |

Все о подоходном налоге с юридических лиц

Подоходный налог был введен в Польше Законом о подоходном налоге от 15.02.1992.

Согласно этому закону, налогоплательщиками CIT являются все юридические лица, которые получают доход от своей деятельности на территории Польши, а также организационные подразделения компаний, зарегистрированные без создания юридического лица (общества, общества с ограниченной ответственностью).

При этом действует принцип проживания, согласно которому объектом налогообложения резидентов является весь доход, который они получили независимо от места ведения бизнеса (неограниченное налоговое обязательство), нерезиденты же перечисляют подоходный налог со своей прибыли, полученной только в Республике Польша (ограниченное налоговое обязательство).

В соответствии с действующим налоговым законодательством доходом называется сумма выручки, превышающая расходы на ее получение в конкретном налоговом году. Если же в процессе ведения своей деятельности компания получила убыток, то в течение 5 последующих лет она может уменьшать свой доход за счет полученного убытка, но не более чем на 50 % от суммы убытков в год.

Кроме дохода от бизнеса налогообложению также подлежит доход в виде дивидендов, процентов.

По состоянию на 2019 год в Польше действуют следующие налоговые ставки:

| Размер ставки | Условие |

|---|---|

| 0.19 | стандартная ставка подоходного сбора с юрлиц |

| 0.15 | уменьшенная ставка подоходного налога. Предназначена для ООО, начинающих свою деятельность, чьи доходы за предыдущий год составили менее 1 200 000 евро |

| 0.2 | платят в бюджет Польши нерезиденты: за продажу авторского права, прав на изобретения, за развлекательные и спортивные услуги, за юридические, консультационные и другие похожие услуги |

| 0.1 | начисляют на доходы иностранных компаний, которые не имеют зарегистрированного офиса в Польше, заработанные от перевозки грузов и пассажиров, за исключением грузовых и транзитных пассажирских поставок, а также на доходы иностранных аэронавигационных компаний |

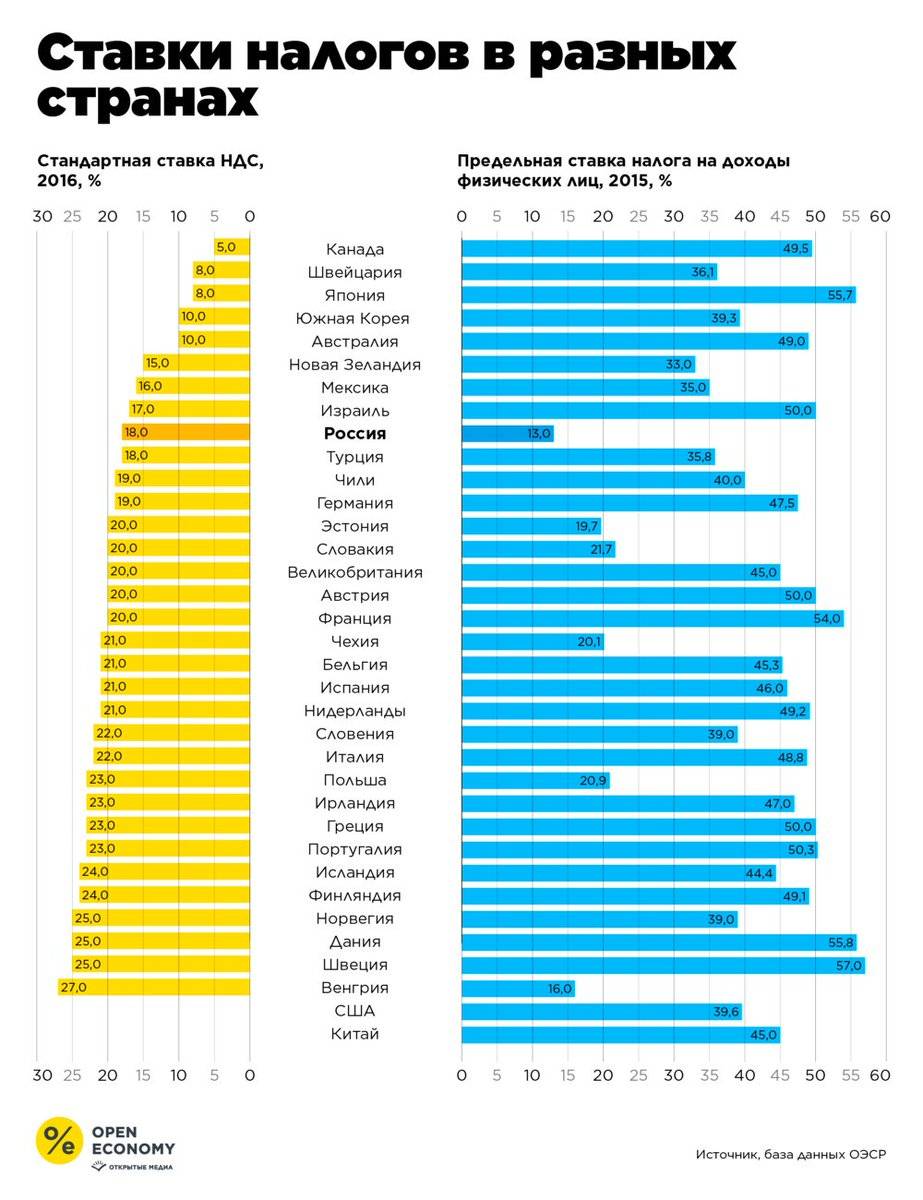

Налог на добавленную стоимость в Польше – VAT или НДС

VAT – Налог при покупке продуктов питания, одежды, услуги. Этот налог, как правило, включен в цену товара или услуги (цена брутто). Если цена в нетто – это означает, что налог VAT не включен и его надо добавить к стоимости. В магазинах цены уже содержат налог.

В Польше существуют разные ставки налога НДС, ставка зависит от рода товара и услуг:

- 23% — Стандартная ставка НДС

- 8% — Некоторые фрукты и другие продукты питания, удобрения, некоторые книги, газеты и журналы, определенную фармацевтическую и медицинскую продукцию, некоторые услуги сельского хозяйства и животноводства.

- 5% — Некоторые фрукты, орехи, специи и другие продукты питания, некоторые книги и периодические издания.

- 3% — Некоторые пищевые продукты, лесные и рыбные продукты, сельскохозяйственные, животноводческие и рыболовные услуги, вспомогательные услуги лесного хозяйства и лесозаготовки.

- 0% — Экспорт товаров, внутри-отраслевые поставки товаров, международные транспортные услуги, принтеры, сканеры, процессоры для компьютеров, серверов и т.д., компьютерное оборудование и принадлежности для слепых, устройства передачи цифровых данных.

Освобождены от уплаты налога: службы здравоохранения, образования, социального обеспечения и услуг, а также определенные финансовые и страховые услуги.

Иностранец, который осуществляет собственную предпринимательскую деятельность, выполняя разного рода услуги, должен будет заплатить налог НДС в налоговую инспекцию, который он добавлял своим клиентам. Налог НДС платится в Налоговой инспекции по месту осуществления деятельности.

Пенсия в Польше, налоги, пенсионный возраст, средний размер пенсии

Пенсии в Польше, кто может ее получить, пенсионный возраст, как рассчитывается пенсия. Пенсия в Польше для иностранцев.

…

Какие еще бывают НДФЛ в Польше?

Также действуют индивидуальные фиксированные ставки на следующие виды доходов:

- Аренда — 8,5% от выручки до 100 тыс. zł, более, этой суммы — 12,5%;

- Проценты по вкладам и дивиденды — 19%;

- Доход от участия в капитальных фондах — 19%;

- Доход от продажи ценных бумаг — 19%;

- Продажа частной собственности — 19%;

- Победы в различных соревнованиях, играх, заключаемых пари, а также призы с бонусными продажами — 10%;

- На прибыль иностранной компании — 19%.

В случае не установления источника дохода налогоплательщика, применяется налоговая ставка — 75%.

Некоторые доходы получаемые нерезидентами от польских работодателей, облагаются фиксированной ставкой в 20%, подробнее в польских источниках:

https://6krokow.pl/-skala-podatkowa-pierwszy-i-drugi-prog-podatkowy/, https://www.paih.gov.pl/prawo/system_podatkowy/pit#, https://poradnikprzedsiebiorcy.pl/-podatek-dochodowy-od-osob-fizycznych-czym-jest-i-kogo-dotyczy, https://pl.wikipedia.org/wiki/Podatek_dochodowy_od_os%C3%B3b_fizycznych.

Обложение наследства и подарков

Случается, что смена владельца имущества (движимого или недвижимого, денежных вкладов или права на получение выплат) происходит не в результате купли-продажи, а в связи с дарением, наследованием или получением в качестве компенсации. В таких ситуациях новый собственник обязан уплатить часть стоимости объекта в бюджет местной коммуны.

Несмотря на то, что ставки налога утверждаются муниципалитетом, они в значительной степени зависят от характера полученного имущества и степени родства между дарителем и получателем подарка. От уплаты взносов освобождаются операции по передаче польской недвижимости, если наследник и наследодатель не являются резидентами этой страны.

В заключение

Подоходный налог в Польше называется CIT. Его уплачивают все компании, зарегистрированные и ведущие свою деятельность на территории РП, а также нерезиденты, которые получили прибыль от ведения своей деятельности в этой стране. Стандартная ставка налога составляет 19 %.

С 1 января 2017 года для представителей малого бизнеса, которые только начали свою деятельность, действует пониженная ставка в размере 15 %.

Размер CIT рассчитывается как разница между выручкой и расходами на ведение деятельности, умноженная на ставку налога. В случае если компания получила убыток, она может его списывать в течение последующих 5 лет, уменьшая полученный доход.

Авансовые платежи по СIT оплачиваются ежемесячно, окончательный же расчет по подоходному налогу необходимо осуществить до апреля следующего года.