Каким будет эффект для бюджета

По словам президента, дополнительные поступления в бюджет от роста налогов на дивиденды за рубеж пойдут на выплаты семьям с детьми, безработным и временно нетрудоспособным гражданам.

Только от повышения налога на дивиденды на Кипр бюджет дополнительно получит 130–150 млрд руб. в год, привел расчеты Сазанов.

Оценка Минфина крайне нереалистична, прокомментировал РБК партнер Paragon Advice Group Александр Захаров. Прогноз поступлений не учитывает падения экономики из-за вызванного пандемией кризиса. К тому же большинство компаний уже с 2015 года платят налоги с выплат на Кипр по ставке 15%, чтобы избежать проблем с налоговой, пояснил свое мнение Захаров.

С учетом действующих правил подтверждения фактического права на доход, а также альтернативных вариантов налоговой экономии эффект для бюджета может быть не таким уж значительным, считает и директор департамента налогового и юридического консультирования КПМГ Александр Токарев.

Статусы Domicile и Non-Domicile: в чем разница и преимущества?

Статусы Domicile и Non-Domicile на Кипре относятся к налоговому резидентству и имеют определенные различия.

Налоговые резиденты Кипра имеют ряд налоговых преимуществ и могут находиться в двух статусах: Domicile и Non-Domicile

Статус Domicile предполагает, что человек является налоговым резидентом Кипра и обязан платить налог на свой доход, полученный в любой точке мира. Однако если доход получен в стране, с которой Кипр имеет соглашение об избежании двойного налогообложения, то Кипр не будет начислять налог на этот доход. В целом, налоги на доходы физических лиц в Кипре выше, чем во многих других странах.

Статус Non-Domicile, с другой стороны, предоставляет определенные налоговые преимущества, особенно для иностранных граждан. Человек с этим статусом не обязан платить налог на доходы, полученные за пределами Кипра, даже если он является налоговым резидентом Кипра. Это делает Кипр привлекательным местом для инвесторов и предпринимателей, работающих за рубежом.

Для получения статуса Non-Domicile необходимо удовлетворять определенным условиям и правилам, установленным законодательством Кипра. В целом, чтобы стать Non-Domicile на Кипре, необходимо прожить на острове не менее чем 60 или 183 дня в году, а также продемонстрировать свои намерения по установлению постоянного места жительства на Кипре.

Важно отметить, что статусы Domicile и Non-Domicile могут влиять на налоговую обязанность и сумму налоговых платежей на Кипре, поэтому необходимо обратиться к профессионалам, специализирующимся на налоговом праве, для получения более подробной информации и консультаций

Статус Domicile

Domicile — лицо, родившееся на Кипре и/или прожившее 17 из 20 последних лет. Данный статус предоставляет некоторые финансовые преимущества для резидентов, которые имеют статус налогового резидента Кипра и считаются «домашними» на острове.

Во-первых, резиденты со статусом Domicile освобождаются от уплаты налога на доходы, полученные за пределами Кипра в стране, с которой подписано соглашение об избежании двойного налогообложения. Это означает, что если вы являетесь налоговым резидентом Кипра со статусом Domicile, вы не будете облагаться налогом на доходы, полученные за границей, даже если эти доходы переводятся на ваш счет в стране.

Во-вторых, резиденты со статусом Domicile могут пользоваться налоговыми льготами, касающимися наследства и подарков. Например, если вы передадите свою недвижимость в наследство своим наследникам, которые также являются резидентами со статусом Domicile на Кипре, они будут освобождены от уплаты налога на наследство.

Третье преимущество заключается в том, что резиденты могут получить налоговые льготы на доходы от инвестиций, полученные на Кипре. Это может включать снижение налоговой ставки на доходы от инвестиций или полное освобождение от налогов на доходы от некоторых инвестиционных продуктов.

В целом, статус Domicile может предоставить налоговые преимущества для резидентов, которые считают Кипр своим домом и имеют на этом острове значительное наличие имущества и связи. Однако получение этого статуса требует соответствующих юридических услуг и финансовых инвестиций, поэтому необходимо обратиться к компетентным специалистам для получения консультации и помощи.

Статус Non-Domicile

Статус нерезидента-недомицилированного лица (Non-Domicile) — это налоговый статус, который может быть выгоден для тех, кто живет и работает на Кипре, но не является кипрским налоговым резидентом.

Статус налогового резидента Кипра не домицилий позволяет получить ряд преимуществ

Главное преимущество статуса Non-Domicile заключается в том, что налогообложение доходов за пределами Кипра ограничено налогом в размере 20%, в то время как налог на доходы на Кипре может достигать 35%. Это означает, что если у вас есть доходы, заработанные за пределами Кипра, вы можете избежать высоких налоговых ставок внутри страны, оставаясь в полном соответствии с законодательством о налогообложении Кипра.

Кроме того, нерезидент-недомицилированный статус также может иметь другие преимущества, такие как освобождение от налога на капиталовложения, освобождение от налога на наследство и подарки, а также низкий налог на доходы от сдачи в аренду недвижимости.

Для получения статуса Non-Domicile на Кипре вы должны провести не более 183 дней в году на Кипре и не иметь кипрского гражданства. Однако чтобы получить более точную информацию и профессиональный налоговый совет, рекомендуется обратиться к лицензированному налоговому консультанту на Кипре.

Какие налоги нужно платить на Кипре: ставки для юридических и физических лиц

На Кипре есть несколько налогов, которые должны быть оплачены юридическими и физическими лицами. Ниже перечислены основные налоги на Кипре в 2023 году:

- На прибыль компаний: ставка составляет 12,5% от прибыли предприятия.

- На добавленную стоимость (НДС): ставка составляет 19% для большинства товаров и услуг.

- На доходы физических лиц: ставка зависит от размера дохода и количества депендентов (лиц, на которых налагается финансовая ответственность).

- На недвижимость: ставки зависят от рыночной стоимости недвижимости и могут колебаться от 0,1% до 0,6%.

- На наследство и дарение: ставки варьируются в зависимости от родства между наследодателем и наследником.

Налоги на Кипре являются одними из самых выгодных в Европе в 2023 году

Налоги юридических лиц

Юридические лица, зарегистрированные на Кипре, обычно облагаются следующими налогами:

- Налог на прибыль — это налог на прибыль, полученную юридическим лицом в течение налогового периода. Стандартная ставка составляет 12,5%, что делает Кипр одним из самых привлекательных мест для бизнеса в Европе.

- НДС — это налог на продажу товаров и услуг внутри страны и внутри Европейского союза. Стандартная ставка НДС на Кипре составляет 19%, хотя для некоторых товаров и услуг действуют специальные ставки.

- Налог на имущество — это налог на владение недвижимостью на Кипре. Ставка зависит от стоимости имущества и колеблется от 0,6% до 1,5%.

- Налог на трансфертные цены — это налог на операции, связанные с перемещением товаров и услуг между юридическими лицами, связанными между собой. Этот налог является частью усиленного контроля налоговых органов в отношении трансграничных операций и может быть применен только в случаях, когда цены, установленные между связанными сторонами, отличаются от рыночных цен.

- Сбор на регистрацию компаний — это обязательный сбор, взимаемый при регистрации новой компании на Кипре. Размер сбора зависит от величины уставного капитала компании.

- Другие налоги и сборы — на Кипре также есть ряд других налогов и сборов, которые могут быть применимы в зависимости от конкретной ситуации. К ним могут относиться налог на землю, налог на капиталовложения и др.

- Налог на заработную плату сотрудников — ставка прогрессивная, зависит от размера заработной платы и колеблется от 0% до 35%.

Налоги физических лиц

Для физических лиц на Кипре существуют следующие налоги:

- На доходы физических лиц (Personal Income Tax) — ставка зависит от размера дохода.

- На доходы от сдачи в аренду недвижимости (Rental Income Tax) — ставка составляет 3,5% от дохода, полученного от сдачи в аренду недвижимости.

- На прибыль от продажи недвижимости (Capital Gains Tax) — ставка составляет 20% от прибыли, полученной от продажи недвижимости.

- На наследство и дарение (Inheritance Tax and Gift Tax) — ставки варьируются в зависимости от степени родства между наследниками/дарополучателями и налоговой базы.

- НДС (Value Added Tax) — ставка 19%, при этом существуют определенные льготы и исключения.

- На доходы от инвестиций — ставка зависит от вида инвестиций и может колебаться от 0% до 20%.

Важно отметить, что на Кипре существует система налоговых льгот и соглашений об избежании двойного налогообложения для физических лиц, что может существенно повлиять на налогообложение в каждом конкретном случае. Поэтому перед принятием решения о налогообложении рекомендуется обратиться за консультацией к налоговому консультанту или юристу

Налоговые ставки на Кипре в 2023 году

Сумма дохода | Ставка |

до 19 500 € | 0% |

от 19 501 € до 28 000 € | 20% |

от 28 001 € до 36 300 € | 25% |

от 36 301 € до 60 000 € | 30% |

доходы свыше 60 001 € | 35% |

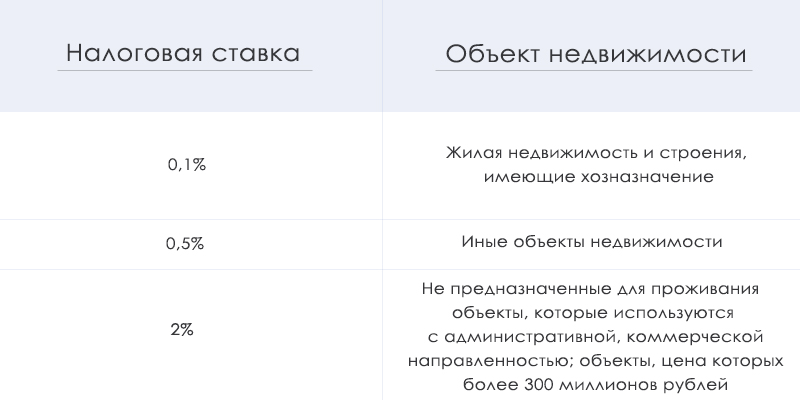

Ставки налога на недвижимость на Кипре в 2023 году прогрессивные, зависят от стоимости недвижимости и колеблются от 0,6% до 1,5%:

Рыночная стоимость | Ставка |

до 40 000 € | 0,6% |

от 40 001 € до 120 000 € | 0,8% |

от 120 001 € до 170 000 € | 0,9% |

от 170 001 € до 300 000 € | 1,1% |

от 300 001 € до 500 000 € | 1,3% |

свыше 500 001 € | 1,5% |

Необходимо отметить, что эти ставки могут изменяться в зависимости от изменений налогового законодательства на Кипре. Также в стране существует ряд льготных налоговых режимов для определенных категорий инвесторов и предпринимателей, таких как IP-Box и налоговый режим для ценных бумаг, что может существенно снизить налоговую нагрузку на бизнес и инвестиции.

Международные договоренности о налогообложении

Республика Кипра связана с 64 странами международными договорами об исключении двойного обложения налогами и сборами, (заключены с 1968 по 2019 годы). Договоренности подписаны с большинством европейских стран, лидирующими странами Африки и Азии, Китаем, Россией, США и Канадой. Интересно, что действующими до сих пор являются соглашения с СССР, Чехословакией и Югославией.

Принцип предупреждения двойного взимания налогов состоит в том, что в пользу бюджета Кипра средства поступают в случае, если ставка того же налога на острове больше, чем плательщик уже выплатил у источника доходов.

Бизнес-культура Кипра

Некоторые эксперты высказывают мнение, что Кипр был принят в ЕС только из-за своего географического положения. В его портах останавливаются суда, идущие в Африку, Азию и обратно. Сюда же приезжают расставаться с миллионами многочисленные скучающие туристы, не желающие тратить дни на длительные перелеты на более дальние курорты типа Маврикия или Мальдив.

Бизнес на острове полностью соответствует его месторасположению. Процветают отели, рестораны, гостиницы все, что способно привлечь туристов в прибрежной зоне. Гористая местность препятствует активному освоению срединной части Республики.

В отношении киприотов необходимо упомянуть:

- Они не желают заниматься черной работой. Все, что связано с уборкой, кладкой кирпича и т. д. выполняют выходцы из Средней Азии, бывшего СССР и Болгарии.

- Для бизнеса свойственна преемственность. Здесь не принято менять специальность. Если все в семье были пекарями или рестораторами, то с большой долей вероятности дети и внуки продолжат традицию.

Перспективные бизнес-идеи на Кипре

Проблемы, чем заняться на Кипре иностранному инвестору, как таковой нет. Иностранцы имеют возможность заниматься здесь практически любой законной деятельностью, за исключением градостроительства, высшего образования, почтовых услуг, электроснабжения. Определяющее значение на выбор бизнес-сферы оказывает выгодное географическое месторасположение Кипра, его естественные ресурсы и достопримечательности: теплые воды Средиземного моря, обилие солнца, прекрасные пляжи, исторические памятники.

Ежегодно остров посещают более 3 млн туристов. С этой точки зрения наиболее перспективно инвестирование в:

- туристическую инфраструктуру — гостиницы, хостелы, гостевые виллы;

- область развлечений и отдыха — гольф-клубы, теннисные корты, секции дайвинга и горного туризма, ночные клубы, детские игровые комнаты;

- сферу услуг – языковые курсы, транспортные услуги, салоны красоты, бюро переводов, магазины;

- сферу общественного питания — кафе, рестораны, таверны, бары, передвижные пункты фастфуда.

Следует отметить довольно высокий уровень конкуренции в данных областях со стороны местных жителей, преодолеть которую самостоятельно можно благодаря оригинальным туристическим стартапам, высокому качеству обслуживания.

В последнее время на острове усиливаются позиции технологического бизнеса, происходит приток специалистов IT, разработчиков-геймеров, в том числе из РФ, Беларуси, Украины.

Российские компании на Кипре заняты в газодобывающей и строительной сфере, судоходстве, занимаются продажей недвижимости, биржевой торговлей, оказанием юридических услуг.

«Русская» столица острова — Лимассол, наиболее комфортабельный и современный город кипрского побережья. Город часто называют кипрской Кремниевой долиной — многие фирмы, занимающиеся IT-проектами, находятся здесь. Кроме представительств российских компаний, здесь действует русскоязычная радиостанция, 2 русских детсада и 3 школы, сеть русских магазинов и ресторанов.

Налоговая система Великобритании

Налоговая система Великобритании представлена 2 уровнями:

- уровень государственного (центрального) правительства;

- уровень местных правительств.

Центральное правительство взимает следующие налоги: подоходный, НДС, акцизы на табак, алкоголь и бензин, корпоративный налог, гербовый сбор, взносы на социальное страхование, в том числе обязательное медицинское страхование (ОМС). Местное налогообложение подразумевает налог на недвижимость коммерческой сферы, сборы за уличные парковки, государственные гранты и другие.

Как и во многих других европейских государствах, основным налогом в Великобритании является подоходный налог. Ставки по нему прогрессивные и зависят от вида дохода (банковский вклад, дивиденды, оплата труда и другие доходы). В целом они могут доходить до уровня в 40%. И здесь у англичан есть одна небольшая особенность. Все население страны делится на резидентов и нерезидентов (как и в России). Резиденты уплачивают налог со всех своих доходов, полученных на территории Великобритании и за ее пределами. Нерезиденты обязаны уплачивать подоходный налог с доходов, полученных ими в пределах страны.

Английская система налогообложения имеет одну очень интересную особенность, которая нам, гражданам РФ, может показаться несколько странной. Налоговый год в Великобритании начинается не 1 января, а 6 апреля и заканчивается 5 апреля следующего года. Это связано с переходом Великобритании с Юлианского календаря на Григорианский, из-за которого получилась разница в 11 дней. Поэтому английские власти, решив, что не хотят терять часть налогов, перенесли начало налогового периода на 5 апреля. С 1800 года первым днем налогового периода утверждено 6 апреля. Это дата и действует до сих пор.

Корпоративный налог предполагает налогообложение прибыли компаний. В стране принята система обложения налогом по 2 уровням. Она действует с 2006 года. Если компания получила прибыль в размере 1,5 млн фунтов и больше, то в этом случае применяется налоговая ставка 30%. Если доход составил менее 1,5 млн фунтов, то он облагается по ставке 19%.

Весьма необычным для российского восприятия является гербовый сбор. Он уплачивается не только при операциях по купле и продаже ценных бумаг. Ставка его составляет 0,5%. Также им облагается покупка объектов недвижимости. Ставка зависит от стоимости имущества, но не может быть более 7%.

Срываем маски

Наличие у российского гражданина подконтрольной иностранной компании накладывает ряд обязательств. Во-первых, это уведомление налогового органа в следующем порядке:

1) Однократное уведомление об участии в иностранной компании (учреждении иностранной структуры без образования юридического лица (ИСБОЮЛ)).

Уведомление об участии в иностранной организации подаетcя в срок не позднее трех месяцев с даты возникновения доли участия в такой иностранной организации ( НК РФ).

Если это не сделано вовремя, уведомление может быть подано в любой момент. Штраф за нарушение срока относительно небольшой – 50 000 руб. в отношении каждой иностранной компании (структуры), взимаемый однократно ( НК РФ).

2) Ежегодное уведомление о наличии контролируемых иностранных компаний (КИК), ИСБОЮЛ. Если у налогового резидента РФ была КИК (ИСБОЮЛ) в 2019 году, то уведомление подается в 2021 году – не позднее 20 марта организацией и не позднее 30 апреля физическим лицом ( НК РФ, НК РФ, НК РФ и письма Минфина России от 20.10.2015 г. № 03-03-06/60105). В аналогичном порядке подаются уведомления и за последующие года.

За непредоставление или представление уведомления, содержащего недостоверные сведения, штраф уже выше – 500 000 рублей ( НК РФ).

Дополнительно к уведомлению подается:

финансовая отчетность КИК за тот финансовый год, по итогам которого резидент РФ подает уведомление ( НК РФ);

аудиторское заключение по этой финансовой отчетности КИК, если аудит является обязательным в стране резидентства КИК или осуществляется добровольно ( НК РФ).

Документы должны быть переведены на русский язык.

Финансовая отчетность подается физическим лицом – вместе с уведомлением, организацией – вместе с декларацией по налогу на прибыль (срок предоставления которой – не позднее 28 марта).

За непредоставление этих документов предусмотрен такой же значительный штраф, как и за неподачу самого уведомления о КИК, – 500 000 рублей НК РФ.

Налоговый орган также вправе в таком случае истребовать у резидента РФ эти документы, а резидент РФ обязан предоставить их в течение одного месяца с даты получения соответствующего требования (п.1, НК РФ). Непредставление финансовой отчетности КИК и аудиторского заключения даже после требования налогового органа влечет взыскание еще одного штрафа, уже в размере 1 000 000 рублей ( НК РФ).

Таким образом, даже если прибыль КИК не облагается налогом в России, контролирующее лицо должно представить финансовую отчетность КИК, аудиторское заключение этой финансовой отчетности и любыми документами подтвердить, что прибыль КИК освобождается от налогообложения в России.

Как избежать обязанности по предоставлению этой информации:

Избавиться от контролируемой иностранной компании;

Перейти на уплату налога с фиксированной прибыли КИК.

Определение дивидендов и дохода с капитала.

Определение дивидендов было изменено таким образом, чтобы включить в данное понятие выплаты паевых инвестиционных фондов или аналогичных коллективных инвестиционных инструментов. Однако оно исключает платежи от компаний, управляющих недвижимостью или инвестиционного фонда или любых аналогичных коллективных инвестиционных инструментов, созданных по российскому законодательству, в основном для инвестирования в недвижимое имущество.

Термин «акция» в соответствии с новым Протоколом включает в себя депозитарные расписки. Это проясняет неопределенности, которые существовали до сих пор. Определение капиталовложения теперь также включает в себя проценты, полученные от долговых требований любого вида, гарантированные или нет, но не включает в себя штрафы за просрочку платежа. Также капиталовложение, перешедшее в категорию дивидендов, в силу недостаточной капитализации, рассматривается не в качестве капиталовложения, а в качестве дивидендов с вышеупомянутым налогом на прибыль. Например, если выплата доходов с капитала происходит от лица из России лицу из Кипра, которое попадает под положение о «тонкой капитализации» российского закона, то эта выплата будет рассматриваться как выплата дивидендов и будет подлежать налогообложению (5% или 10%) в зависимости от объема инвестиций, как упоминалось выше, и не как выплата процентов с нулевым налогом на прибыль.

Налоговое планирование – Применение СИДН

Налоговая оптимизация, налоговое планирование и структурирование групп компаний и сделок активно применялись транснациональными компаниями с конца прошлого века. Осуществление транснациональными компаниями деятельности в разных странах и применение ими положений СИДН, в частности, о месте взимания налогов, пониженных (льготных) ставках, позволяли им достигать значительной экономии на налогах.

В двухтысячных годах такая налоговая оптимизация стала признаваться недобросовестным поведением. Использование положений СИДН в целях налоговой экономии было признано злоупотреблением в случаях, когда сделки не были связаны с активной и реальной деятельностью ее сторон и позволяли искусственно переводить прибыль в низконалоговые юрисдикции из стран, где ведется реальная экономическая деятельность. За последнее десятилетие многие транснациональные гиганты обвинялись в агрессивной оптимизации налогообложения за счет перевода прибыли в офшоры и экономически необоснованном распределении прибыли внутри группы (Apple, Starbuks, Facebook, Google, Amazon и пр.).

Российские налоговые органы за последние 10 лет тоже выработали подход, в рамках которого осуществляется налоговый контроль трансграничных операций. При этом активно используются концепции, в том числе имплементируются в Налоговый Кодекс, мероприятия и руководства, разрабатываемые Организацией Экономического Сотрудничества и Развития (ОЭСР). Так, в НК включены положения о лице, имеющим фактическое право на доход (ст.7), о контролируемых иностранных компаниях (гл.3.4), о трансфертных ценах и международных группах компаний (раздел V.1), автоматическом обмене финансовой информацией и страновыми отчетами (гл.20.1 и 20.2), о тонкой капитализации (ст.269), и пр.

С точки зрения налогового контроля, необоснованным признается применение пониженных ставок, предусмотренных СИДН, лицами, не имеющими фактическое право на доход (ФДП) и не ведущими реальной хозяйственной деятельности помимо получения доходов и их дальнейшего перечисления по цепочке другим лицам. Несмотря на значительные успехи налогового контроля в части применения концепции ФДП (бенефициарного собственника), необоснованное, по мнению фискальных органов, применение льгот по СИДН наносит существенный вред бюджету России.

Налог на оборону Кипра (Special Contribution to the Defence Fund).

Налог на оборону уплачивается только налоговыми резидентами Кипра. Компании — нерезиденты от уплаты взноса освобождены.

Налог уплачивается с пассивных доходов компаний. Базовая ставка в 2018 составляет 17% от «активного» процентного дохода и 30%, если полученный процентный доход не является частью дохода от основной деятельности.

Взнос уплачивается на следующие виды дохода по соответствующим ставкам.

Дивиденды

Дивиденды, получаемые от кипрской резидентной компании — 0%.

Дивиденды, получаемые от нерезидентной компании — 0% при соблюдении следующих условий:

Получающая дивиденды компания владеет не менее чем 1% уставного капитала компании — плательщика дивидендов (т.е. крупный пакет)

За счет инвестиционной активности (инвестиции в ценные бумаги, депозиты) уплачивающей дивиденды компании образуется не более 50% ее дохода

Ставка налога по месту регистрации компании — плательщика дивидендов не должна быть значительно ниже ставки корпоративного налога на Кипре — 12,5% (Существенно ниже – это меньше половины, 6,25%. Например: Россия, Украина — предоставляется освобождение от уплаты налога, BVI — не предоставляется).

Дивиденды, получаемые кипрской резидентной компанией от нерезидентной компании облагаются налогом 17% при несоблюдении вышеуказанных условий.

Проценты

Проценты, получаемые в рамках основной деятельности — 0%.

Под процентами, получаемыми в рамках основной деятельности, понимаются проценты, получаемые от обычной деятельности, включая проценты от деятельности, близко связанной с обычной деятельностью бизнеса. В этом случае процентный доход рассматривается как доход от торговой деятельности.

К процентам, получаемым от обычной деятельности бизнеса, относятся:

банковские и аналогичные проценты Эта категория включает все банки и предприятия, которые имеют в качестве главной цели предоставление ссуд

- проценты, полученные от лизинговой деятельности.

Проценты, от деятельности, близко связанной с обычной деятельностью бизнеса, включают в себя:

- проценты, полученные от торговых задолженностей.Например, проценты, полученные компаниями, когда их нормальной деятельностью является покупка, продажа или девелопмент недвижимости.

- проценты страховых компаний,

проценты, которые компании получают от банков на их текущие, но не депозитные счета,

проценты, которые компании получают в рамках группового финансирования.

Например, компания финансирует материнскую, дочернюю или зависимую компанию, либо всю группу, но не третьи компании, которые не относятся к группе.

Прочие процентные доходы — 10% (финансирование третьих компаний, проценты на депозитных счетах).

Доходы от аренды (уменьшенные на 25%) — 3%.

Роялти

На Кипре роялти при определённых условиях облагаются в размере всего 20% от ставки корпоративного налога. 80% составляет налоговый вычет.

То есть при общей ставке корпоративного налога 12,5%, ставка налога на прибыль для компаний -резидентов по роялти может составлять 2,5%. Это правило действует для тех компаний, которые проводят свои собственные научные исследования или технологические работы, связанные с созданием интеллектуальной собственности.

Налог на роялти, получаемых из Кипра, для компаний- нерезидентов составляет 10%, и взымается у источника выплаты.