Налог с физических лиц на недвижимое имущество (IBI)

Данным налогом облагается право собственности на недвижимое имущество сельских и городских природных объектов, также пользование и административная концессия. Сбором занимаются власти на государственном и местном уровнях. Данный налог является объективным, так как налоговая ставка зависит от площади и качества жилья, учитываются также такие факторы как месторасположение, отдаленность от культурных центров и достопримечательностей. Выплачивается раз в год по ставке от 0,50 до 2% от кадастровой стоимости жилья в зависимости от муниципалитета, на территории которого находится объект.

https://youtube.com/watch?v=DBLvjFPOuk8

За квартиру в среднем придётся уплатить от 100 до 500 € в год, за виллу – от 300 до 2000 € в год.

При покупке

Налоги при покупке недвижимости в Испании платят обе стороны: продавец и покупатель.

Продавец платит комиссию агентству, а покупатель оплачивает услуги нотариуса и выплачивает регистрационный сбор в размере 0,5–2,0 % от стоимости объекта.

При заключении сделок с первичной жилой недвижимостью покупатель платит НДС (impuesto sobre el valor anadido или IVA) в размере 10 %, при приобретении земельного участка или коммерческого объекта — ставка 21 %. Вместе с НДС покупателем оплачивается гербовый сбор (Actos Jurídicos Documentados, AJD) — 1,5 % от стоимости объекта.

Покупку коммерческих объектов рекомендуется оформлять на юридическое лицо, поскольку в таком случае можно претендовать на возврат НДС в течение месяца после его оплаты.

Если объект приобретается на вторичном рынке, то покупателю придется уплатить — налог на передачу прав собственности. Ставка варьируется от 6 до 10 % и зависит от региона. Например, в Андалусии, Валенсии и Каталонии она достигает 10 %. В некоторых регионах используется многоступенчатая система расчета. Например, в Эстремадуре стоимость объекта до 360 тыс. евро включительно облагается по ставке 8 %, от 360 тыс. до 600 тыс. евро — по ставке 10 %, далее применяется ставка 11 %. Так, из стоимости объекта, равной 500 тыс. евро, 360 тыс. облагается по ставке 8 %, остальные 140 тыс. — по ставке 10 %. Окончательная сумма обязательного платежа в этом случае составит 42,8 тыс. евро.

Для кого выгодно открывать счет в Гонконге?

Юридические лица стараются открыть счет в банке Гонконга в первую очередь для того, чтобы сэкономить на налогах. А если компания официально зарегистрирована и работает на территории этой страны, то она обязана иметь в местном банке собственный депозит, чтобы совершать расчетные операции с коммерческими партнерами.

Всем известно, что товары на территории Китая очень дешевы, поэтому очень удобно и выгодно совершать интернет-покупки в магазинах этой страны. Единственная проблема заключается в том, что для оплаты заказов в магазинах Гонконга необходимо открытие банковского счета в юанях.

С какими сложностями могут столкнуться заявители?

Основная сложность, с которой сталкиваются все без исключения, кто желает открыть учетную банковскую запись в Гонконге, – это установленное банками правило, что заключить договор банковского обслуживания могут только:

- граждане государства;

- лица, которые проживают на территории страны не менее 180 дней и имеют удостоверение личности (HKID), выданное властями страны.

Следующая трудность – это подготовка пакета необходимых документов и процесс собеседования, на котором лицо, открывающее счет, должно присутствовать лично. После того, как все документы будут сданы в банк, а собеседование пройдено, клиент в течение двух месяцев должен ожидать решения банка. Кредитное учреждение может прислать отказ в открытии счета, обычно без объяснения причин.

Еще одна сложность, с которой могут столкнуться юридические лица при открытии счета в банках Гонконга, – количество документов, которые банк требует для рассмотрения заявки. Критерии, по которым банк рассматривает заявки от иностранных клиентов, очень жесткие.

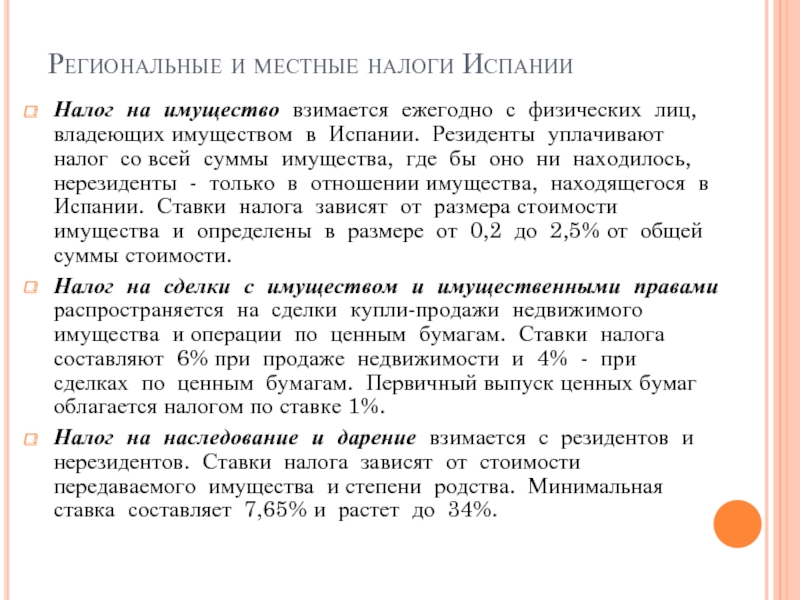

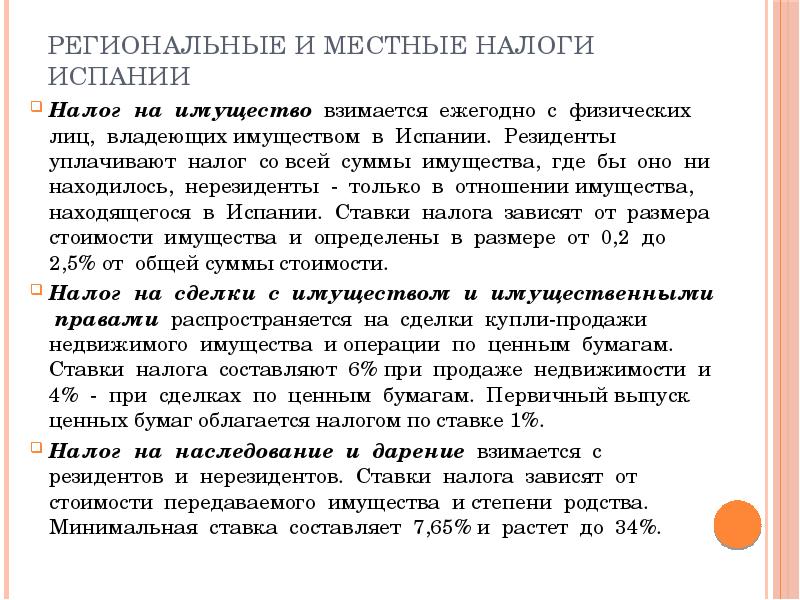

Основные налоговые льготы и вычеты в Испании

Основой фискальных поблажек в Европе являются налоговые вычеты. В Испании они зависят от множества факторов:

- состава и доходов семьи (супруги и их дети);

- состава и возраста проживающих совместно родственников, их трудоспособности, а также степени родства (по восходящей и нисходящей линии);

- факта инвестирования в экономику Испании (до 2013 года вычет предоставлялся за покупку собственного жилья);

- участия в системе социального и пенсионного страхования.

Список вычетов утверждается на государственном уровне и может быть расширен в каждом автономном сообществе. При этом льготы по разным направлениям суммируются, а не исключают друг друга.

Это позволяет упростить зачет сумм возмещения и обязательств по НДФЛ, если право на крупный вычет имеет один из супругов, а общий доход другой.

Наиболее распространенные виды снижения суммы налогов за год:

- на каждого получателя доходов – 5550 евро плюс вычет на каждого иждивенца;

- на детей – 1200 евро на каждого малыша до 3 лет;

- на нетрудоспособных родственников (проживающих совместно) – 1200 евро;

- для одиноких родителей – 1200 евро;

- при подаче совместной декларации – 3400 евро;

- за аренду основного жилья для налогоплательщиков моложе 35 лет – около 10 процентов от величины арендного платежа (утверждается на региональном уровне).

- на благотворительность – 10-30 % от суммы пожертвований.

Что будет, если не заполнить модель 720 или заполнить не правильно

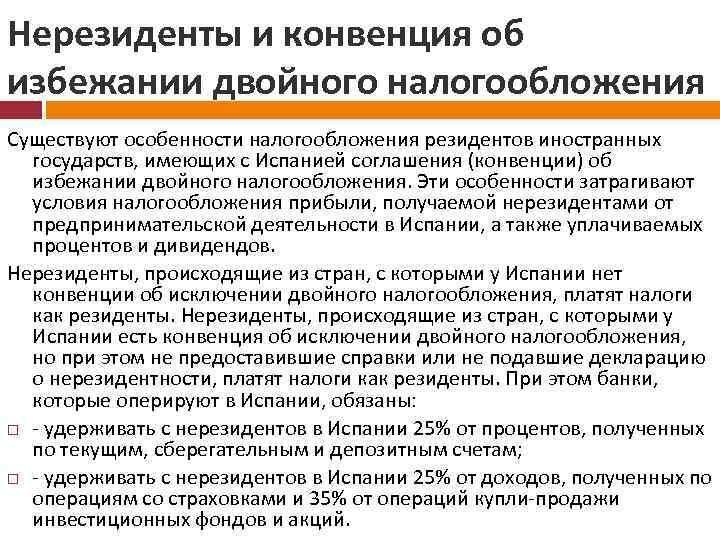

Как только иностранец становится фискальным резидентом, он автоматически подчиняется всем законодательным нормативам государства, и незнание юридических моментов от ответственности, как известно, не освобождает.

Теперь давайте вернёмся к показательному случаю, с которым столкнулся выше упомянутый пенсионер-резидент с имуществом в Швейцарии. Так случилось, что он подал модель 720 несвоевременно, задекларировав при этом 340 000 евро, находившихся в Швейцарии. Однако налоговая инспекция потребовала оплатить штраф в размере 439 267 евро, инкриминировав сокрытие дохода и неуплату подоходного налога. Пенсионера обвинили в том, что средства, принадлежащие ему в виде акций и находящиеся в инвестиционных фондах, приносили ему доход, а не просто находились в «неподвижном» состоянии. Этот факт привёл к выводу о том, что не был уплачен подоходный налог, составивший 169 300 евро и 16 016 евро пеня. К этой сумме налоговая инспекция добавила и штраф в размере 150% за сокрытие дохода, то есть 253 950 евро.

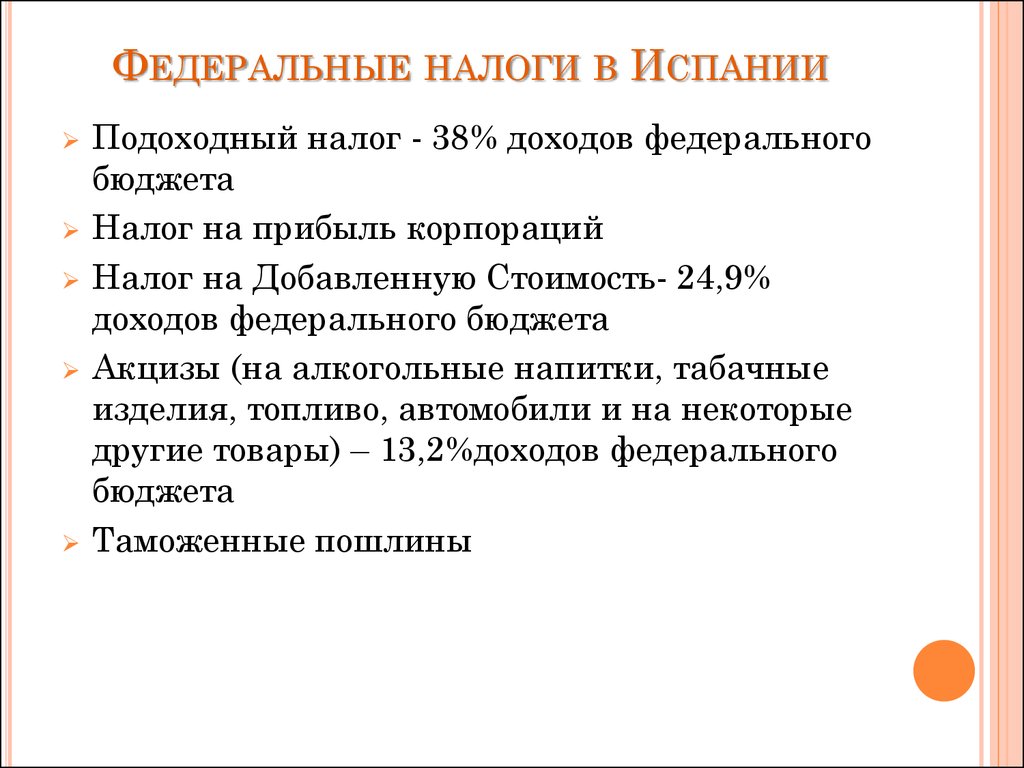

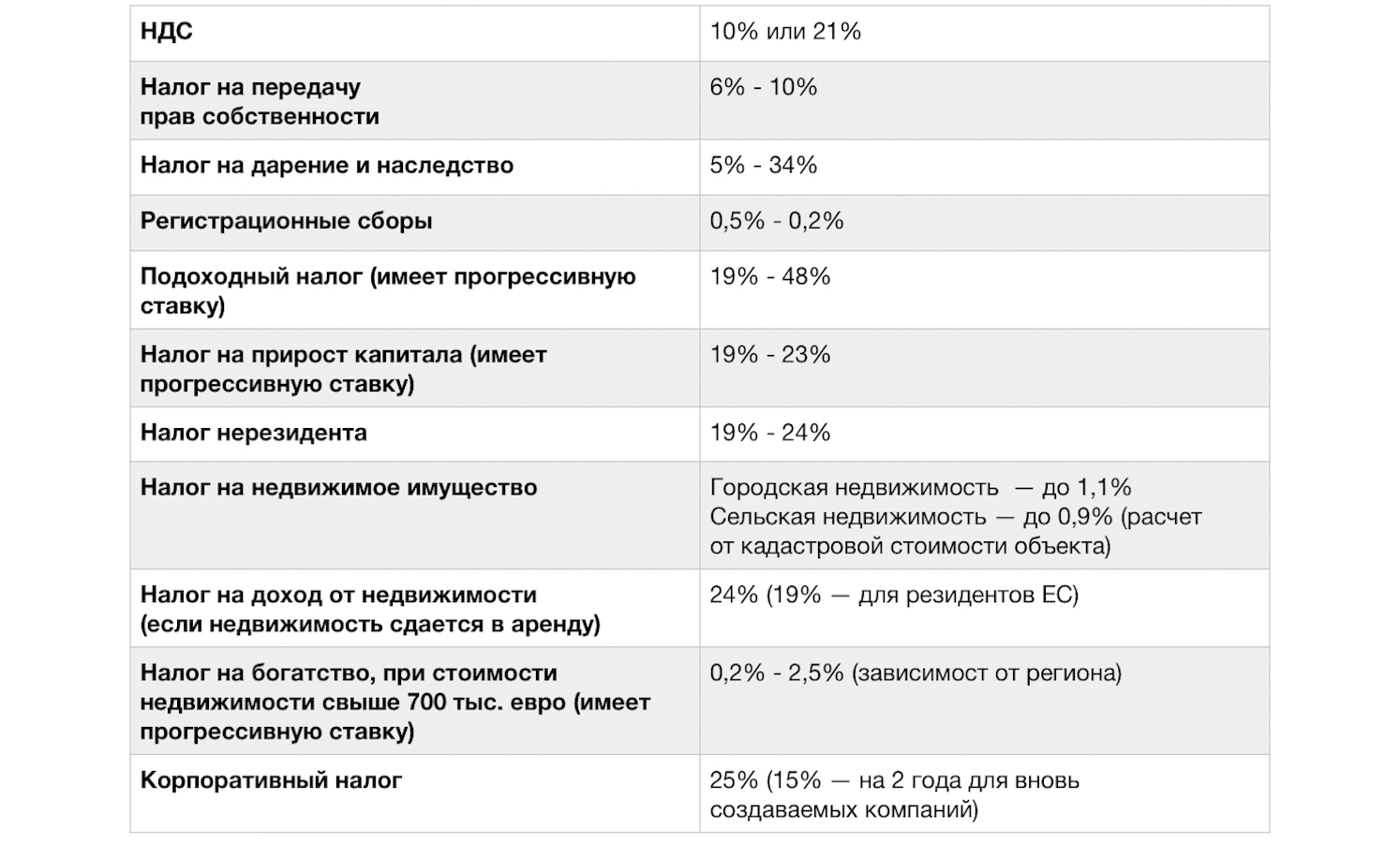

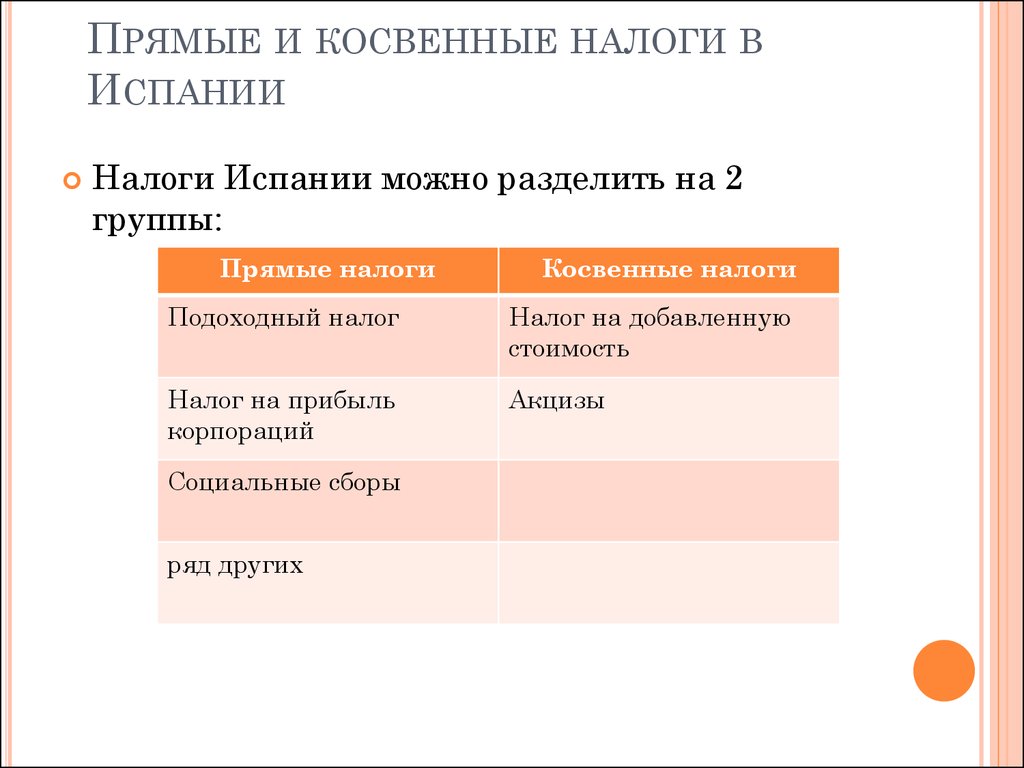

Виды налогов в Испании

Существует множество различных групп, на которые можно разделить испанские налоги, но наиболее известные и часто используемые среди них – это прямые и косвенные налоги.

Существует множество различных групп, на которые можно разделить испанские налоги, но наиболее известные и часто используемые среди них – это прямые и косвенные налоги.

Прямыми налогами являются платежи, взимаемые с прямого или немедленного экономического потенциала, например, в отношении доходов и имущества.

Косвенные налоги, наоборот, – это те, которые применяются в отношении проявления косвенных или непосредственных экономических возможностей, например, на предметы производства или потребления.

Прямые налоги (Impuestos directos):

- налог на доходы физических лиц(Impuesto sobre la Renta de las Personas Físicas (IRPF) ( Ley 35/2006 de 28 de noviembre y Real Decreto 439/ 2007 de 30 de marzo));

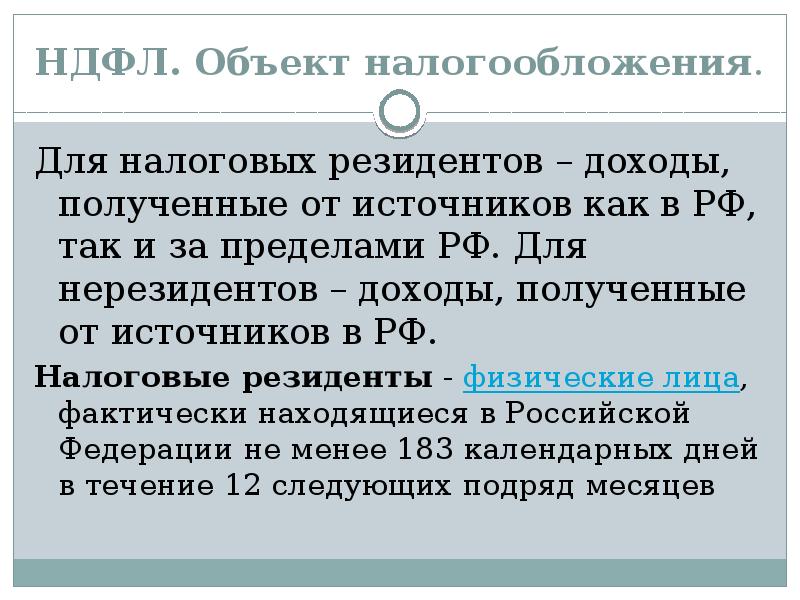

- налог на прибыль нерезидентов(Impuesto sobre la Renta de no Residentes (Real Decreto Legislativo 5/2004, de 5 de marzo y Real Decreto 1776/2004, de 30 de julio)) (* этот налог взимается с дохода, полученного в Испании теми налогоплательщиками, которые не проживают в данной стране);

- налог на прибыль(Impuesto sobre Sociedades (IS) (Real Decreto Legislativo 4/2004, de 5 de marzo y Real Decreto 1777/2004, de 30 de julio, por el que se aprueba el Reglamento)) (* этот налог взимается с прибыли организаций, предприятий);

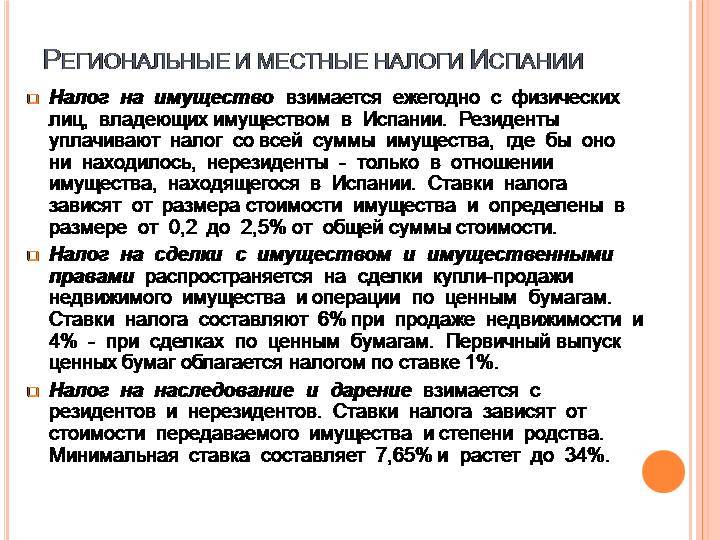

- налог на наследство и дарение(Impuesto sobre Sucesiones y Donaciones (Ley 29/1987, de 18 de diciembre, y Real Decreto 1629/1991, de 8 de noviembre)) (* этот налог уплачивают граждане, получившие денежную сумму или какое-либо имущество бесплатно. К данной категории относятся случаи наследования от умершего человека (“mortis causa”) или получения дарения от живого гражданина («inter vivos»));

- налог на имущество(Impuesto sobre el Patrimonio (Ley 19/1991, de 6 de junio)).

Косвенные налоги (Impuestos indirectos):

- налог на добавленную стоимость(Impuesto sobre el Valor Añadido (IVA) (Ley 37/1992, de 28 de diciembre, y Real Decreto 1624/1992, de 29 de diciembre));

- налог на передачу имущества и документальное оформление юридических актов(Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITPAJD) (Real Decreto Legislativo 1/1993, de 24 de septiembre y Real Decreto 828/1995, de 29 de mayo)) (* этот налог имеет очень широкую сферу применения и подразделяется на несколько форм. Необходимо выделить такие направления, как операции по передаче (купля-продажа) всех видов имущества и прав, а также определенные операции и действия, проводимые предприятиями (компаниями), которые документируются официально. Налогоплательщиком в этом случае выступает покупатель, а не продавец);

- таможенный доход(Renta de Aduanas (Reglamento (CEE) 2913/92 del Consejo, de 12 de octubre de 1992, por el que se aprueba el Código Aduanero Comunitario));

- налог на страховые взносы(Impuesto sobre las Primas de Seguros(Ley 13/1996, de 30 de diciembre, de medidas fiscales, administrativas y del orden social));

- игорный налог(Tributos sobre el Juego (Ley 13/2011, de 27 de mayo, de regulación del juego));

- специальные налоги(Impuestos Especiales (Ley 38/1992, de 28 de diciembre y Real Decreto 1165/1995, de 7 de julio)) (* эти налоги уплачиваются только при покупке или потреблении определенных товаров/услуг. Например, приобретение и употребление алкоголя, табака или использование углеводородов, а также регистрация транспортных средств. Дело в том, что употребление или использование всего вышеперечисленного создает дополнительные социальные расходы (например, затраты на здравоохранение в связи со злоупотреблением алкоголя или табака)).

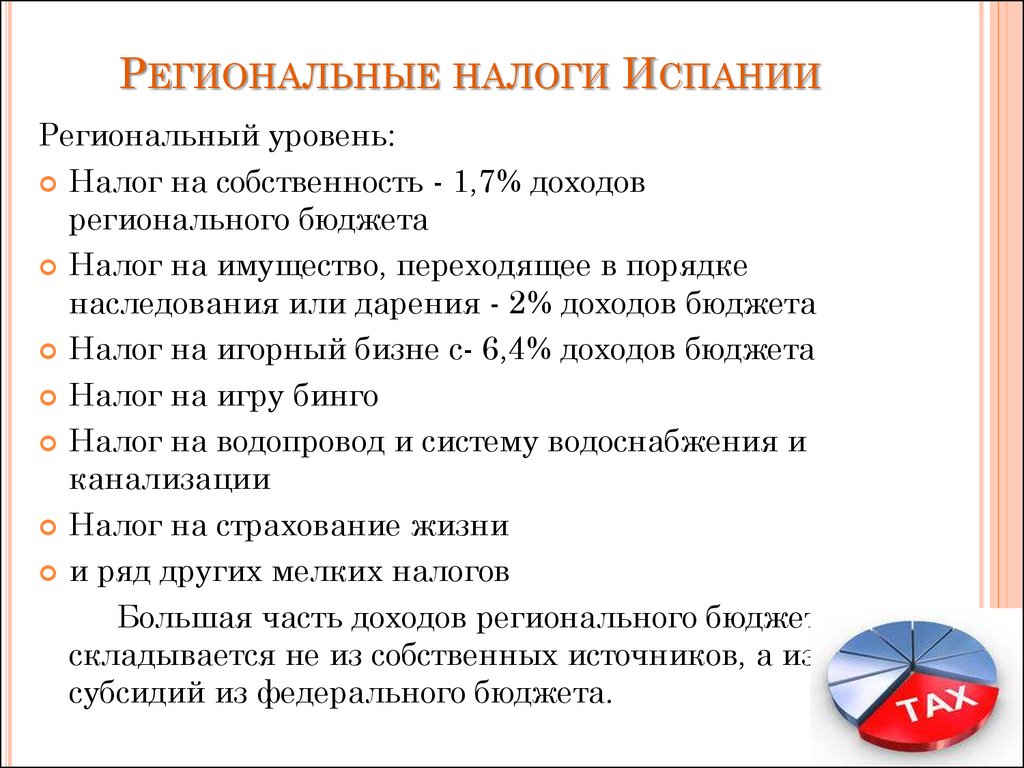

Кроме перечисленных общих налогов в Испании следует иметь в виду и существование местных платежей, устанавливаемых муниципалитетами каждой провинции. Наиболее важными из них являются: налог на недвижимость, налог на экономическую деятельность и налог на транспортные средства с механическим приводом. Также автономные сообщества Испании имеют возможность устанавливать другие налоги или платежи по своему усмотрению.

Налоги при содержании недвижимости в Испании

Прежде чем вы соберетесь купить коттедж в Испании, просчитайте, во сколько вам будет обходиться его содержание. Помимо расходов на коммунальные услуги, вас ждут ежегодные налоги, размер которых будет зависеть от цены объекта, его расположения, качества постройки, а также от того, сдается недвижимость в аренду или нет.

***

Основной сбор, который местные власти выписывают всем собственникам, в том числе, иностранным, называется – налог на недвижимость IBI (Impuesto sobre Bienes Inmuebles).

Налоговая база начисляется от кадастровой стоимости недвижимости, которая всегда намного ниже рыночной. Порядок выплат каждый муниципалитет определяет самостоятельно.

Ставки во всех регионах разные – от 0,4% до 1,16%. В таблице ниже приведены средние ставки налога недвижимость IBI и год проведения кадастровой оценки в популярных у иностранцев испанских провинциях.

Валенсия

1998 г.

1,07%

Жирона

1990 г.

0,88%

Аликанте

1996 г.

0,84%

Барселона

2002 г.

0,82%

Мурсия

2002 г.

0,79%

Малага

2009 г.

0,72%

Большинство собственников курортных домов и квартир в Испании получают ежегодный счет в размере €200-800. Впрочем, если вы покупаете элитный объект, расположенный в премиальной локации, налог IBI может быть вдвое выше.

***

Следующий государственный сбор, с которым вы столкнетесь в Испании, – это подоходный налог IRNR (Impuesto sobre la Renta de No Residentes). Его размер уже будет зависеть от вашего статуса (этот налог платят только нерезиденты) в Испании, а также от того, как вы распоряжаетесь недвижимостью.

Налог на недвижимость в Испании для нерезидентов, которые не сдают объект в аренду:

Если вы не получаете никакой прибыли в Испании и пользуетесь недвижимостью самостоятельно, то налоговая база составит 2% от кадастровой стоимости объекта или 1,1%, если оценка проводилась после 1994 г.

Ставка налога IRNR для резидентов Евросоюза, Исландии и Норвегии – 19%, для всех остальных – 24%.

Пример расчета налога на недвижимость в Испании для россиян:

Кадастровая оценка квартиры в Малаге: €100 000

Налоговая база: €1100

Налоговая ставка:24%

IRNR: 24% Х €1100 = €264

Налог на недвижимость в Испании для иностранцев, которые сдают объект в аренду:

Если иностранец получает прибыль от своей испанской недвижимости, то подоходный налог IRNR начисляется на размер годовой ренты. Ставки такие же – 19% для европейцев, 24% – для всех прочих иностранцев.

Пример расчета налога на недвижимость в Испании для россиян, которые зарабатывают на аренде:

Годовая рента за квартиру в Барселоне – €20 000

Налоговая база: €20 000

Налоговая ставка: 24%

IRNR: 24% Х €20 000 = €4 800

***

Собственники элитной недвижимости в Испании также платят ежегодный налог на богатство – Impuesto sobre el Patrimonio. Он был введен в 2008 году, когда испанская экономика переживала кризис. Постоянно ведутся споры о необходимости его отмены, но в 2017 году он по-прежнему действует.

Налог собирают местные муниципалитеты. Налоговая база зависит от региона, но в большинстве случаев от уплаты освобождаются владельцы недвижимости дешевле €700 000 (€1 400 000 – для семейных пар). Из налогооблагаемой базы можно вычесть различные обременения, например, ипотеку. Ставки повышаются вместе с ценой объекта – от 0,2% до 2,5%.

***

Всех собственников испанских домов и квартир ждет еще один сбор – муниципальный налог на вывоз мусора. Его собирают местные власти, деньги направляются на поддержание окружающей территории в чистоте.

Размер налога зависит от расположения объекта недвижимости. В большинстве случаев вам выпишут чек на €100-200 в год.

Обратите внимание! Своевременная оплата всех вышеописанных налогов – обязанность собственника. После регистрации нового владельца, городские власти пришлют по испанскому адресу уведомление

Если вы его потеряете или не заметите (или оно не дойдет – такое тоже бывает), и в результате деньги не будут внесены, вам начислят пени. Пока не рассчитаетесь с государством, продать или заложить недвижимость не сможете. В случаях больших долгов собственность могут арестовать по решению суда, но на практике до этого редко доходит.

Виды налогов

На физических лиц:

Наименование на испанском | Суть | Ставка % | Примечания |

| IRPF – Impuesto sobre la Renta de las Personas Físicas | подоходный с резидентов | 19––45 (48) | Применяется прогрессивная шкала от суммы доходы в евро: |

| 19 | 0–12450 | ||

| 24 | 12450–20200 | ||

| 30 | 20200–34000 | ||

| 37 | 34000–60000 | ||

| 45 | более 60000 | ||

| 48 | более 60000 (в Каталонии) | ||

| IRNR – Impuesto sobre la Renta de no Residentes | с неграждан | ||

| 24 | Для тех, кто доказал свое налоговое резидентство и получил соответствующий сертификат | ||

| 19 | Для граждан ЕС | ||

| Impuesto sobre Sucesiones y Donaciones | наследство и дарение | 7,65–34 | Зависит от решения, принимаемого местными властями и цены имущества |

| Impuesto sobre el Patrimonio | на дорогостоящее имущество | 0,2–2,5 | Имеется в виду недвижимое объекты стоимостью выше 70000€. В среднем по стране, в отдельных провинциях, порог ниже. |

| Impuestos obre vehículos de tracción mecánica | на транспортное средство | – | Устанавливает муниципалитет. Зависит от объёма двигателя и экологической составляющей. Подпадает любое исправное средство за исключением:

|

На пассивный доход:

| Прогрессивная шкала: | ||

| 19 | первые 6000€ | ||

| 21 | 6000–50000€ | ||

| 23 | Более 50000€ |

На юридических лиц:

Наименование на испанском | Суть | Ставка % | Примечания |

| IS – Impuesto sobre Sociedades | на прибыль | 25 | Для стартапов на протяжении двух первых лет существования можно получить скидку, и ставка составит 15% |

| IVA – Impuesto sobre el Valor Añadido | НДС | Хотя платят его ЮЛ, их издержки включаются в себестоимость продукции, поэтому это бремя несут на себе потребители. | |

| 21 | Базовая | ||

| 0; 4; 10 | Льготные для следующих видов коммерческой деятельности:

| ||

| Impuestos Especiales | Акцизы | – | Для каждой категории продукции устанавливается особо: |

| IAE – sobre actividad económica | Муниципальный сбор на работу предприятия | 1000-4000€ | С компаний с оборотом более 1000000€ |

Особенности порядка уплаты для иностранцев:

- Лица, подпадающие под критерии налогового резидента, уравнивают свои права и обязательства перед бюджетом путем получения сертификата в налоговом органе. Срок его действия – 365 суток, по истечении которого документ оформляется заново.

- Налоги для тех, кто не имеет испанского гражданства, помимо установленных для всех:

| Incremento de Patrimonio | На прирост капитала от реализации объекта недвижимости | 3% | От полученной в результате операции разницы между ценой покупки и продажи |

| Impuesto sobre la Renta de No Residentes | на доход от потенциальной аренды | 24% | От доли в 1,1–2% в кадастровой цене в зависимости от региона и класса помещения |

| На проценты и дивиденды | 24% | Для всех | |

| 19% | Для граждан ЕС |

Если человек приехал в Испанию на работу и получил сертификат налогового резидента для иностранца NIE, это дает право в течение 6 лет на сниженную. Ставку подоходного налога – 24% в пределах совокупных поступлений от его деятельности на территории Королевства в 60000€. Если этот лимит превышен, то ставка будет 45(48)%. Для этого необходимо соответствовать параметрам:

- До этого момента, лицо не имело статуса налогового резидента ИК на протяжении 10 лет и больше.

- Имеется трудовой контракт либо исполняет функции управляющего собственного бизнеса. Исключение делается для спортсменов.

- В течение пребывания нельзя получать доходы, квалифицирующиеся, как полученные резидентом.