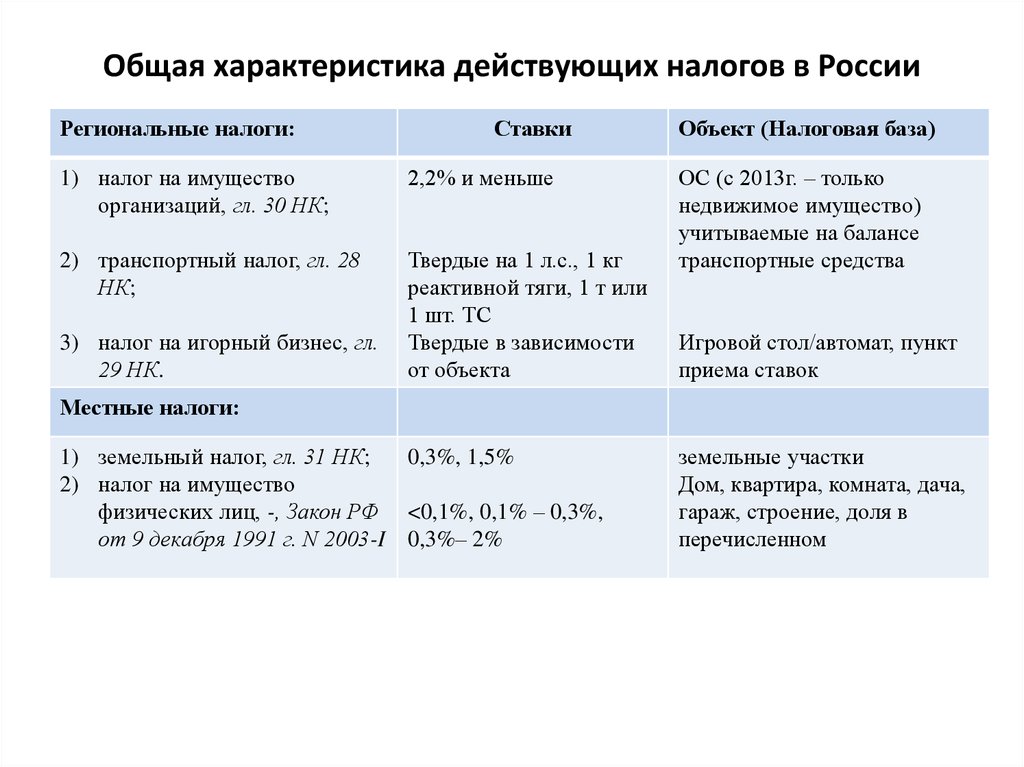

Ставки корпоративного налога на провинциальном и территориальном уровне

Налоговые ставки, указанные в CRA

Согласно текущему веб-сайту CRA, в Ньюфаундленде и Лабрадоре ставки корпоративного налога варьируются от 3 процентов по самой низкой ставке до 15 процентов по самой высокой ставке; в Новой Шотландии с 3% до 16%, в Нью-Брансуике с 2,5% до 14%, на острове Принца Эдуарда с 3% до 16%, в Онтарио с 3,2% до 11,5%, в Манитобане 12%, в Саскачеване с 2% до 12%, в Британской Колумбии с 2% до 12%, в Нунавуте с 3% до 12%, в Северо-Западных территориях с 4% до 11,5% и в Юконе с 2% до 12%.

Согласно отчету от 1 июня 2020 года, существует два или три уровня корпоративных налогов в провинциях и территориях — первый включает малые предприятия с доходом, как правило, до 500 000 долларов США, которые имеют право на «вычет для малого бизнеса» (SBD ); второй включает предприятия, занимающиеся производством и переработкой (M&P) с доходом более 500 000 долларов США, которые не имеют права на получение федерального SBD (%); и третий включает предприятия с общим доходом, не связанные с M&P доходом, которые не имеют права на SBD (%). В Квебеке три уровня — ставка за первый уровень c. От 4% до 5%, для второго уровня — 11,50%, а для третьего уровня — 11,50%.

британская Колумбия

В Британской Колумбии более низкая ставка корпоративного подоходного налога составляет 2%. С 1 января 2018 года более высокая ставка составляет 12%. Раньше это было 11%.

Манитоба

В Манитобе нижняя ставка подоходного налога с корпораций провинции Манитобы составляет 0%, а более высокая ставка — 12%.

Нью-Брансуик

В Нью-Брансуике более низкая ставка корпоративного подоходного налога составляет 2,5%. До 1 апреля 2018 года это 3%. Более высокая ставка — 14%. «Ограничение деловой активности в Нью-Брансуике не подлежит уменьшению федерального предела деловой активности пассивного дохода, которое применяется к налоговым годам, начинающимся после 2018 года».

Ньюфаундленд и Лабрадор

Более низкая ставка подоходного налога на Ньюфаундленде и Лабрадоре составляет 3%, а более высокая ставка — 15%. «Эти ставки также применяются к доходам, полученным в оффшорной зоне Ньюфаундленда и Лабрадора».

Новая Шотландия

С 1 апреля 2020 года более низкие ставки для Новой Шотландии снизились с 3% до 2,5%, а более высокие — с 16% до 14%. Эти «ставки также применяются к доходу, полученному в оффшорной зоне Новой Шотландии».

Нунавут

«Более низкая ставка налога на прибыль Нунавута составляет 3% с 1 июля 2019 года. Ранее она составляла 4% … Более высокая ставка налога на прибыль Нунавута составляет 12%».

Онтарио

Базовая ставка подоходного налога Онтарио составляет 11,5%, а более низкая ставка — 3,2% с 1 января 2020 года. Она была снижена с 3,5% в 2018 году и с 4,5% в 2017 году.

Остров Принца Эдуарда

Более низкая ставка подоходного налога на острове Принца Эдуарда составляет 3% с 1 января 2020 года, снижение с 3,5% в 2018 году и с 4,5% до 2018 года. Более высокая ставка подоходного налога составляет 16%.

Саскачеван

Более низкая ставка налога на прибыль в Саскачеване составляет 2%, а более высокая ставка — 12% с 1 января 2018 года. Ранее она составляла 11,5%. Саскачеван — единственная провинция, которая подняла уровень SBD с 500 000 до 600 000 долларов.

Альберта

29 июня 2020 года премьер-министр Джейсон Кенни объявил, что ставка корпоративного налога будет снижена до 8% с 10% 1 июля 2020 года.

Исторически сложилось так, что во время Второй мировой войны провинции временно уступили некоторые из своих провинциальных налоговых правил федеральному правительству в «обмен на выплаты« налоговой ренты »».

В начале 1960-х годов Альберта и большинство провинций «заключили двустороннее соглашение о сборе налогов (TCA) с федеральным правительством в отношении подоходного налога с физических лиц».

В ответ на непопулярную политику тогдашнего премьер-министра Канады Пьера Эллиота Трюдо — в частности, Национальную энергетическую программу — в 1981 году Альберта вышла из централизованного налогового управления корпораций — TCA. Это представляло собой «отказ от федерального контроля над формированием налоговой политики».

В 2010-х годах Торговая палата Альберты «выступала за возврат к гармонизированной корпоративной базе, ссылаясь, в частности, на исследование Онтарио 2006 года, согласно которому предприятия Онтарио будут ежегодно экономить 90 миллионов долларов на налогах и дополнительно 100 миллионов долларов ежегодно на расходах на соблюдение нормативных требований».

Квебек

В Квебеке существует три уровня корпоративных налоговых ставок — ставка первого уровня — c. От 3% до 5%, для второго уровня — 11,50%, а для третьего уровня — 11,50%.

Особенности налогов в Канаде

Уровень расходов на пополнение государственного бюджета в Канаде достаточно высокий. Средства идут на социальные цели, как финансирование системы образования, поддержка нетрудоспособной части населения, введение мер безопасности, строительство и ремонт дорог. В месяц у среднестатистического канадца уходит на эту статью затрат около 44%. Эта сумма даже ниже, чем покупка продуктов питания и одежды.

По заключению исследователей в институте Торонто, даже несмотря на завышенные цены на газ в некоторых регионах страны, затраты на покрытие налогов остаются самыми высокими для жителей на территории всего государства. Ученые провели анализ расходов и выяснили, что в период с 1961 по 2018 год расходы на налоги увеличились с 33,5 до 44,2%.

При этом бедные слои населения избавлены от необходимости нести затраты в таком крупном размере. Предусмотрены они в большей степени для финансово состоятельных слоев населения. Уровень налогов подвержен в Канаде инфляции также, как и цены на продукты первой необходимости.

Договоры об избежании двойного налогообложения Канады и РФ

Канадский департамент финансов вправе заключать международные договоры с целью обмена информацией с налоговыми органами иностранных государств, по вопросам взимания обязательных доходов с подданных одной или обоих стран.

На сегодня власти Канады заключили следующие соглашения:

- 95 договоров об исключении двойного налогообложения, в том числе с Россией, рядом стран ЕС, США и Китаем;

- 24 контракта о регистрации субъектов предпринимательской деятельности и учете их доходов.

Международные соглашения постоянно регулируются. Актуальная информация о подписанных договорах и проведенных встречах глав государств и уполномоченных представителей публикуется на официальном сайте Департамента финансов Канады. Этому посвящен раздел с действующими налоговыми соглашениями.

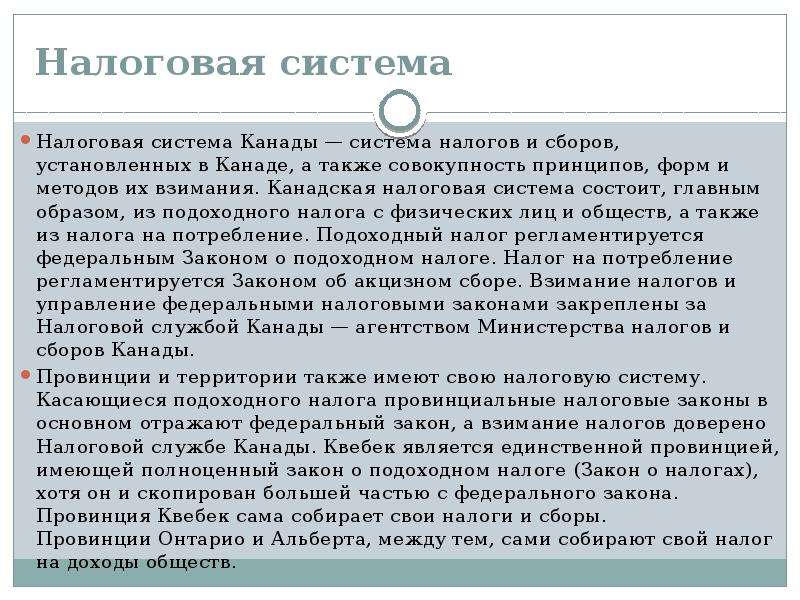

Налоговая система Канады

Налоговая система Канады

Целью наложения фискальных санкций властями в Канаде является прежде всего не привлечение к ответственности граждан и организации, и взимание с них штрафов, но обеспечения полной и своевременной оплаты налогов в бюджет, оформление льгот и вычетов для определенных слоев населения.

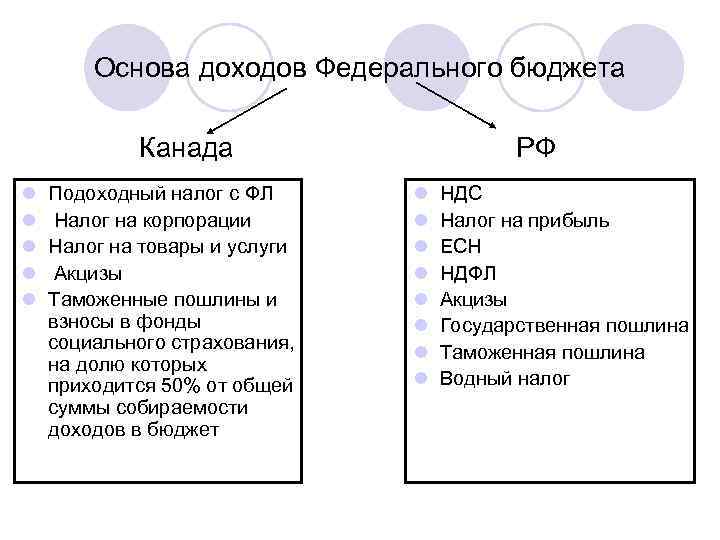

Сравнивая налоговые системы России и Канады можно сказать, что в них предусмотрено взыскание средства как на федеральном, так и региональном уровнях. Однако налоги определенных видов не дублируются.

К примеру, налог на прибыль в России только на уровне власти РФ, а за содержание транспорта – устанавливается субъектами. При этом в Канаде возможна уплата обязательного сбора как на местном, так и общегосударственном уровнях.

Также в России федеральным законодательством регламентируется максимальное значение налога на местах. К примеру, в отношении владения земельными участками оно будет равно 1,5% от стоимости надела.

В Канаде отсутствует упрощенные режимы налогообложения, как например, ЕНВД – единый налог на вмененный доход.

Подоходный налог в Канаде

Даже если ваша цель зарегистрировать фирму, которая будет выполнять роль офшорной, а самому жить где-то вдали от этого оазиса благосостояния, вопрос об уплате государственных взносов с полученных средств все равно должен быть одним из первоочередных.

Да, ставка в 20-30% выглядит достаточно высокой. Но кленовый лист на белом фоне не вызывал бы столь яркие эмоции при исполнении «O Canada», если бы платежи в казну считались грабительскими. Рассмотрим как формируется налогооблагаемая база.

Государственные и провинциальные отчисления производятся ежегодно в виде единовременного взноса. Они уплачиваются в частном порядке или индивидуальными предпринимателями. В качестве базы для сбора выступает общая сумма доходов, полученных за отчетный период. Источники могут быть любыми – абсолютно все поступления рассматриваются как облагаемые.

Как рассчитывается сумма? Сначала из общего дохода вычитаются издержки, которые возникли в результате его получения. Оставшееся – это та часть материальных ценностей, с которой будет взиматься сбор.

Получения классифицируются следующим образом:

- зарплата;

- поступления от бизнеса

- доход, связанные с распоряжением собственностью (арендой);

- прибыль от инвестирования;

- прочие приобретения материальных ценностей (в том числе, социальные выплаты по типу пенсий, дотаций и других).

Из обретенной денежной суммы вычитаются некоторые взносы:

- членские в ассоциации и общественные объединения;

- траты на содержание несовершеннолетних иждивенцев;

- процентные выплаты по кредитами, а также некоторые другие.

До 1987 года на государственном уровне здесь действовали 10 ставок налога. Сейчас их намного меньше. Всего три. В каждом регионе их размеры разные (от 17 до 29%).

Региональные сборы исчисляются как процент от государственного. Величина зависит от территории и колеблется в пределах от 38% до 43. Поэтому фактическое двухуровневое обложение зафиксировано в пределах от 26 до 45%.

Получается, что налогообложение одинаково. Оно не зависит от величины и формы капитала. Обложению подлежат только реальные величины.

Статья доходов по соцзащите формируется из отчислений с заработной платы субъектов. Чтобы понять сколько приходится отдавать, просто представим, что с каждых 100 долларов, заработанных рабочим, почти три он уплачивает в фонд. При этом нельзя игнорировать, что подобные отчисления обязательны не для всех. Есть пороговый минимум, за пределами которого платить этот вид взносов не нужно. Он составляет 3500 долларов за год. Кстати, если доход превышает 39 000 в год, платить тоже не нужно. Это предельный максимум.

Онтарио – доход свыше 220 000 долларов облагается 13,16%, а в Квебеке – 25,75%. Чем больше получаешь, тем больше платишь.

Размеры налогов при минимальной зарплате в Канаде

Часть из вас обязательно скажет: «Алекс, откуда $52 000 CAD в год? Столько канадцы не зарабатывают, это огромные числа. Я новый иммигрант, я приеду и буду получать минимальную часовую ставку». Окей, хорошо, пусть будет минимальная ставка.

Специально для вас, как вы любите, я открыл официальную информацию с официального канадского сайта, где указана минимальная часовая ставка, которая, опять же, зависит от разных провинций. К примеру, сейчас в Альберте часовая ставка составляет $15 CAD в час – это максимально по всей Канаде. Например, в провинции Онтарио начиная с прошлого года и по текущий момент она $14 CAD и тоже будет со временем $15 CAD. А в провинции Квебек она сейчас у нас $12 CAD и вот буквально очень скоро будет составлять $12,5 CAD. В Нью-Брансуике, смотрите, тоже не очень такая веселая – $11,5 CAD не так много. В Манитобе тоже достаточно мало – $11,35 CAD.  Давайте мы прикинем, что вы приехали, вы работаете на самой плохой работе и вы получаете минимум. Сколько вы будете получать? Запускаю мой любимый калькулятор. Допустим, это пусть будет $14 CAD в час – ну что-то среднее между всеми провинциями. Вы работаете 175 часов в месяц, то есть это обычная 40-часовая рабочая неделя плюс хвостик, и вы работаете 12 месяцев, то есть вы зарабатываете $29 400 CAD. Давайте округлим до $30 000 CAD. Вбиваем это число ($30 000 CAD) в наш калькулятор и говорим, что мы живем, допустим, в Онтарио. Высчитываем. Смотрите, говорят, что на руки человек будет забирать $24 712 CAD. Размер налогов уменьшился, то есть, ребята, чем меньше вы получаете, тем меньше налогов; чем больше вы получаете, тем больше налогов. Конечно, можно спорить, что 17,6% – это много или мало, но я проживаю в Канаде, я вижу, за что я плачу. Когда я жил в Украине, я этого не видел.

Давайте мы прикинем, что вы приехали, вы работаете на самой плохой работе и вы получаете минимум. Сколько вы будете получать? Запускаю мой любимый калькулятор. Допустим, это пусть будет $14 CAD в час – ну что-то среднее между всеми провинциями. Вы работаете 175 часов в месяц, то есть это обычная 40-часовая рабочая неделя плюс хвостик, и вы работаете 12 месяцев, то есть вы зарабатываете $29 400 CAD. Давайте округлим до $30 000 CAD. Вбиваем это число ($30 000 CAD) в наш калькулятор и говорим, что мы живем, допустим, в Онтарио. Высчитываем. Смотрите, говорят, что на руки человек будет забирать $24 712 CAD. Размер налогов уменьшился, то есть, ребята, чем меньше вы получаете, тем меньше налогов; чем больше вы получаете, тем больше налогов. Конечно, можно спорить, что 17,6% – это много или мало, но я проживаю в Канаде, я вижу, за что я плачу. Когда я жил в Украине, я этого не видел.

Со временем вы будете получать, допустим, $40 000 CAD. Смотрите, размер налога соответственно увеличился. Допустим, вы будете получать со временем $60 000 CAD, размер налога тоже увеличится. Еще раз: чем больше вы зарабатываете, тем больше вы будете платить налогов.

Динамика налоговых поступлений за 2008 – 2011 гг. в государственный бюджет РФ, млн руб.

12 000 ¦ ¦ ¦ ¦10 000 ¦ 9720 ¦ * ¦ 8445 ¦ * 8 000 ¦ 7662 ¦ * 7002 ¦ * ¦ 6 000 ¦ ¦ ¦ ¦ 4 000 ¦ ¦ ¦ ¦ 2 000 ¦ ¦ ¦ ¦ 0 L------------------------------------------------------------------ 2008 2009 2010 2011

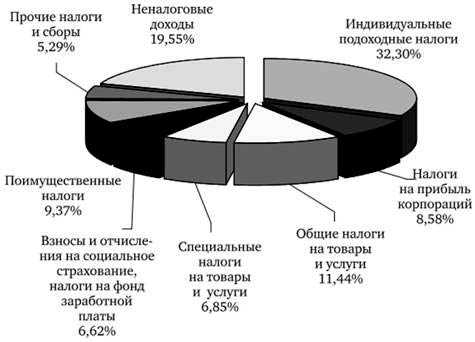

Рис. 3 Налоговые поступления в бюджетную систему РФ по основным видам налогов за 2008 – 2011 гг., %

35 T----------------------------------------------------------------------- ¦ ¦ ¦ --¬30 +-1--------------------++---------------------------------------------- ¦--¬ ¦¦ ¦¦/¦ ¦¦ --¬ ¦¦/¦ 3 ¦¦ ¦¦25 ++/+-T-T---------------++---------------++---------------------------- ¦¦/¦ ¦¦ ¦¦ ¦¦ --¬ ¦¦/¦ ¦¦ ¦¦ ¦¦ ¦/¦ ¦¦/¦2¦¦ ¦¦ --¬ ¦¦ ¦/+-¬20 ++/+-++---------------++-----------+/+-++-----------+/¦ +-T---------- ¦¦/¦ ¦¦ --¬ ¦¦ ¦/¦ ¦¦ ¦/¦ ¦+-¬ ¦¦/¦ ¦¦ ¦/¦ ¦+-¬ ¦/¦ ¦¦ ¦/¦ ¦¦*¦ ¦¦/¦ ¦¦ ¦/¦ ¦¦*¦ ¦/+-++-¬ ¦/¦ ¦¦*¦15 ++/¦ ¦+-----------+/+-+¦*+---------+/¦ ¦¦*+---------+/¦ ¦¦*+-------- ¦¦/¦ ¦¦4 ¦/¦ ¦¦*¦ ¦/¦ ¦¦*¦ ¦/¦ ¦¦*¦ ¦¦/¦ ¦+-¬ ¦/¦ ¦¦*¦ ¦/¦ ¦¦*¦ ¦/¦ ¦¦*¦ ¦¦/¦ ¦¦*¦ ¦/¦ ¦¦*¦ ¦/¦ ¦¦*¦ ¦/¦ ¦¦*¦10 ++/¦ ¦¦*+---------+/¦ ¦¦*+-T-------+/¦ ¦¦*+---------+/¦ ¦¦*+-------- ¦¦/¦ ¦¦*¦5 ¦/¦ ¦¦*¦#¦ ¦/¦ ¦¦*+-¬ ¦/¦ ¦¦*¦ ¦¦/¦ ¦¦*+-¬ ¦/¦ ¦¦*¦#¦ ¦/¦ ¦¦*¦#¦ ¦/¦ ¦¦*+-¬ ¦¦/¦ ¦¦*¦#¦ ¦/¦ ¦¦*¦#¦ ¦/¦ ¦¦*¦#¦ ¦/¦ ¦¦*¦#+-¬ 5 ++/¦ ¦¦*¦#¦6-7----+/¦ ¦¦*¦#+-T-----+/¦ ¦¦*¦#+-T-----+/¦ ¦¦*¦#¦@+---- ¦¦/¦ ¦¦*¦#+-T-¬ ¦/¦ ¦¦*¦#¦@+-¬ ¦/¦ ¦¦*¦#¦@+-¬ ¦/¦ ¦¦*¦#¦@¦ ¦¦/¦ ¦¦*¦#¦@¦"¦ ¦/¦ ¦¦*¦#¦@¦"¦ ¦/¦ ¦¦*¦#¦@¦"¦ ¦/¦ ¦¦*¦#¦@+-¬ ¦¦/¦ ¦¦*¦#¦@¦"¦ ¦/¦ ¦¦*¦#¦@¦"¦ ¦/¦ ¦¦*¦#¦@¦"¦ ¦/¦ ¦¦*¦#¦@¦"¦ 0 ++-+-+-+-+-+-+-+-T-+-+-+-+-+-+-+-+-T-+-+-+-+-+-+-+-+-T-+-+-+-+-+-+-+-+-¬ 2008 2009 2010 2011

1 – налог на прибыль организаций;

2 – налог на добычу полезных ископаемых;

3 – налог на доходы физических лиц;

4 – налог на добавленную стоимость;

5 – налоги на имущество;

6 – акцизы;

7 – прочие.

Рис. 4

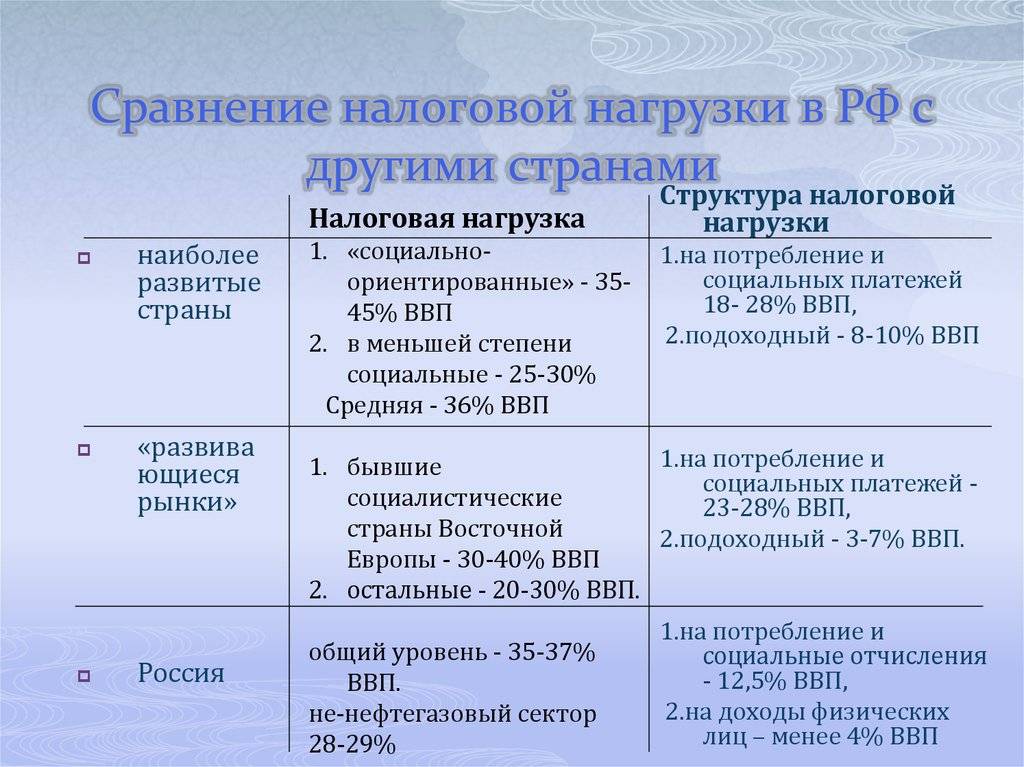

Несмотря на видимый прирост налоговых поступлений, современная налоговая система России отличается нестабильностью политики, чрезмерным налоговым бременем, возложенным на плательщиков, отсутствием стимулов для развития реального сектора экономики, единой ставкой налога на доходы физических лиц, основную нагрузку по которой несут низкооплачиваемые работники (для сравнения: в странах с развитой экономикой, например в Великобритании, Канаде, Швейцарии, Дании, лица с более высокими доходами платят в бюджет более высокие налоги, а малообеспеченные слои населения освобождаются от них).

Решение проблем повышения эффективности налоговой политики, оптимизации налоговой нагрузки, создания стимулов развития перспективных сфер, дифференциации ставок в зависимости от уровня доходов населения весьма важно и актуально на современном этапе развития Российской Федерации. Государство обладает высоким ресурсным потенциалом, способным при условии государственной поддержки и организации эффективной налоговой системы путем стимулирования предпринимателей к образованию новых налоговых баз увеличить фактический налоговый потенциал, развить реальный сектор экономики и способствовать социально-экономическому росту страны. Изучение и применение положительного опыта установления и взимания налогов в странах с развитой экономикой позволят налоговой системе России выйти на новый уровень развития с тенденцией наращивания объемов налогового потенциала и роста экономики страны

Изучение и применение положительного опыта установления и взимания налогов в странах с развитой экономикой позволят налоговой системе России выйти на новый уровень развития с тенденцией наращивания объемов налогового потенциала и роста экономики страны.

Среди развитых стран представляют интерес японская и канадская налоговые системы, которые имеют ряд элементов, характерных и для России.

Японская налоговая система была образована в XIX в. В современном виде она функционирует с послевоенного времени, когда была проведена налоговая реформа, названная по имени профессора К. Шоупа.

Структура налоговой системы Японии характеризуется множественностью налогов (рис. 5). Каждый орган территориального управления имеет право взимать налоги, которые зафиксированы в законодательных актах. При этом законы о местных налогах определяют их виды и предельные ставки, а все остальные элементы устанавливаются местным парламентом.

Канадские налоги на недвижимость

Ежегодно все арендаторы и владельцы недвижимости на канадских землях обязаны платить налог за пользование своим имуществом. Сумма налога рассчитывается от его стоимости, и составляет 1-2% в зависимости от региона проживания. Чем ближе к столице и центральным округам, тем больше придется заплатить за собственную квартиру или дом в казну провинции.

В Канаде действует налог и на покупку недвижимости. Он рассчитывается от суммы и типа недвижимого имущества. Этот вид налога платят, как канадские граждане, так и иностранцы, имеющие в этой стране жилье. Когда после продажи жилья, бывший владелец получает прибыль (разница между ценой покупки и продажи), тогда он также платит налог на эти деньги, как на дополнительный доход.

В Канаде существует множество налогов, которые люди платят со своих зарплат. Из этих денег в городах строятся дороги, общественные здания и коммуникации. Поскольку уровень жизни в данном государстве довольно высок, то и налоги население платит исправно.

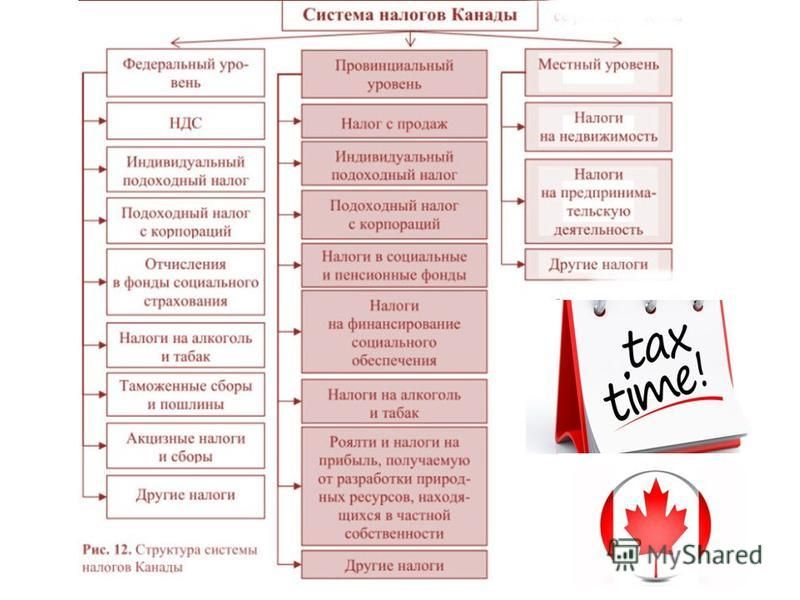

Канада делится на провинции и территории. Первых насчитывается 10, вторых – 3. Большая часть федеральных зон использует одну и ту же налоговую систему, принятую Оттавой, однако некоторые имеют существенные отклонения от стандартов законодательства.

Британская Колумбия, Нью-Брансуик и Онтарио отличаются нормативами, различными по отношению друг к другу и общепринятой схеме налогообложения. Специалисты UraFinance рассказывают об особенностях законодательства каждой провинции.

Должны ли иностранные граждане платить налог в Канаде

Каковы связанные с этим условия? Узнайте в этой статье.

При переезде в Канаду у вас, вероятно, будут вопросы относительно налоговой системы. Прежде всего, вы должны знать, что жители облагаются налогом в соответствии с их статусом резидента. Давайте разберемся, как же работают налоги в Канаде.

Канадская налоговая система.

Канадцы облагаются налогом по доходам из всех источников, но оффшорные трасты разрешены для новых постоянных жителей. Граждане Канады, которые не проживают в Канаде, не платят налоги за свой мировой доход, а нерезиденты платят налог только за некоторые доходы и прирост капитала в канадском источнике. Более того, права собственности или права наследования отсутствуют.

Подача налоговой декларации в Канаде.

Отчитаться перед государством частным лицам необходимо с февраля до конца апреля по почте или телефону, а также лично, до 15 июня — для предпринимателей и их семьи. Для этого вы обращаетесь к бухгалтеру, покупаете специальную программу или считаете все самостоятельно.

После отправки писем вы получите уведомление о том, что они получили оплату. Иногда вместе с этим приходит перерасчет налогов, штраф или вычет.

Не успеете оплатить — получите штраф+ все равно придется внести плату.

На первой странице необходимо заполнить персональную информацию, на второй — общий доход. На третьей — налоговые списания, на четвертой — расчет задолженности или возврата.

Канада – это респектабельность, высокий уровень жизни и здоровая экономика. Регистрация фирмы здесь сделает ее желанным контрагентом в ведении бизнеса со стороны любых международных партнеров. Нет особых причин относить ее к категории оффшорных – местные компании уплачивают налоги со всех своих доходов.

Если вы хотите зарегистрировать компанию в респектабельной канадской зоне и минимизировать издержки, стоит присмотреться к варианту использования товарищества Limited Partnership. Для таких хозяйствующих субъектов предусмотрены нулевые ставки. Условия стандартные – нельзя вести коммерческую деятельность на территории государства, а собственниками компании должны быть иностранцы.

Если вы новичок, вы должны использовать общий налоговый и льготный пакет провинции или территории проживания 31 декабря года налогообложения

Обратите внимание, что ставки и налоговые льготы варьируются от одной провинции к другой. Вот почему вы должны использовать соответствующую форму

Крайний срок подачи налоговой декларации – 30 апреля года, следующего за налоговым годом.

Хорошо знать! С февраля 2019 года держатели дебетовой карты VisaMD, предоставленные Interact, могут уплачивать подоходный налог в Интернете.

Полезная информация.

Вы платите только налог с ваших доходов из канадских источников за период, когда вы не были резидентом Канады. Когда вы станете резидентом страны, вы должны указать в своем канадском отчете о доходах из всех источников, которые вы получаете для целей налогообложения. Возможно, вы заплатили больше налогов, чем следовало бы. Затем вы получите право на возмещение, и если вы не заплатили достаточно, вам придется заплатить разницу. Для получения дополнительной информации вы можете посетить веб-сайт Агентства по доходам Канады.

Местный сбор в общей системе

Налог на недвижимость в Канаде самый крупный из всех видов местных обязательных платежей. При его формировании в первую очередь исходят из стоимости земли, на которой ведутся строительные работы.

Кроме того, учитывают:

издержки, затраченные на создание стоимости участка;

доход, который он приносит владельцу;

рыночную стоимость, актуальную на момент оценки.

Обычно процент сборов варьируется от 0,5% до 1 от стоимости собственности. Но на расчет ставки накладывается сфера эксплуатации объекта. Так, если в здании оказывается юридическая помощь, налог повышается до 50%. При использовании помещений для производства алкогольной продукции, стоимость составляет до 140%.

Обязанности по уплате налогов для канадских экспатов

Ваши обязанности по уплате налогов в Канаде зависят от того, являетесь ли вы резидентом или нерезидентом. Резиденты Канады должны платить налог на свой доход по всему миру.

В Канаде существует три вида налогов.

Существует три основных типа канадских резидентов:

- Постоянный резидент: те, кто постоянно живет и/или работает в Канаде.

- Действующий резидент: те, кто прожил в Канаде 183 дня или более в течение налогового года и не считается резидентом другой страны, имеющей налоговое соглашение с Канадой.

- Фактический резидент: те, кто прожил в Канаде менее 183 дней в течение налогового года, но имеет значительные связи с Канадой. Например, те, кто временно уехал на работу или учебу.

Налоговые обязательства для нерезидентов

Если вы являетесь гражданином Канады, переехавшим за границу, вы считаетесь нерезидентом, если вы:

- проживаете за пределами Канады более 183 дней в течение налогового года

- не имеете значительных связей с Канадой

Если вы проживаете в Канаде 183 дня или более в течение налогового года, но имеете значительные связи с другой страной, имеющей налоговое соглашение с Канадой, вы считаетесь нерезидентом. В результате вы несете те же налоговые обязательства, что и другие нерезиденты.

Нерезиденты, как правило, не имеют права на получение налогов.

Нерезиденты обычно должны платить два вида подоходного налога:

- Налог на часть XIII: это доход с таких доходов, как канадские пенсии, арендные платежи, дивиденды и аннуитетные платежи.

- Налог на часть I: доход от работы по найму или ведения бизнеса в Канаде, налог на прирост капитала при продаже канадской собственности или любой налог, причитающийся с канадских стипендий, пособий или исследовательских грантов.

Налог как по Части XIII, так и по Части I часто вычитается у источника до получения выплаты дохода.

Вы можете определить свой статус резидента через CRA. Следует отметить, что канадские государственные служащие и служащие канадских вооруженных сил, находящиеся за границей, обычно считаются налоговыми резидентами. Это не зависит от времени, проведенного в Канаде, или от привязки к месту жительства.

Независимо от того, являетесь ли вы канадским резидентом или нет, вы обычно должны подавать ежегодную налоговую декларацию, чтобы заявить о налогооблагаемом доходе. Вы сможете компенсировать любой причитающийся налог с:

- двойной налоговый кредит, если какой-либо из ваших доходов также облагается налогом в стране, заключившей с Канадой налоговое соглашение

- вычеты, кредиты и расходы, на которые вы имеете право. Полный список вы можете посмотреть здесь.

Если вы покидаете Канаду навсегда

Если вы навсегда покидаете Канаду и становитесь нерезидентом, вы должны подать налоговую декларацию об отъезде (NR73) за тот год, когда вы уехали. В ней указывается дата, когда вы стали нерезидентом, информация о ваших доходах по всему миру за ту часть года, когда вы были резидентом Канады, и информация о любых необлагаемых канадских доходах за ту часть года, когда вы были нерезидентом.

Решение вопроса о том, оставаться ли канадским резидентом или стать нерезидентом, покидая Канаду, зависит от ваших намерений. Спросите себя, планируете ли вы вернуться в Канаду в обозримом будущем; возможно, сохранение связей в Канаде не является выгодным.

Существуют некоторые последствия, которые могут возникнуть при заполнении налоговой декларации на выезд. К ним относятся предполагаемое отчуждение принадлежащих вам активов (на основе справедливой рыночной стоимости) и пропорциональное начисление личных налоговых кредитов за период вашего пребывания в стране. По этой причине, прежде чем принимать какие-либо важные решения, следует обратиться за профессиональной консультацией по вопросам налогообложения.

Не забывайте, что налоговое резидентство не влияет на ваше гражданство или статус легального резидента; оно имеет отношение только к налогам.

<Дополнительную информацию о том, что делать при постоянном выезде из Канады, можно найти на сайте CRA.

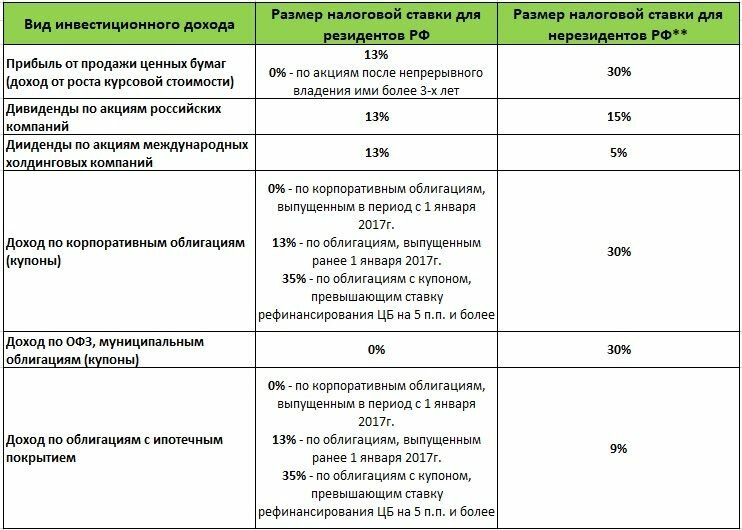

Налог на прирост капитала

A Налог на прирост капитала был впервые введен в Канаде Пьером Трюдо и его министром финансов Эдгаром Бенсоном в Канадский федеральный бюджет на 1971 год.

Применяются некоторые исключения, такие как продажа основного места жительства, которое может быть освобождено от налогообложения. Прирост капитала, полученный в результате вложений в сберегательный счет без налогов (TFSA), не облагается налогом.

с бюджета на 2013 год, проценты больше не могут быть востребованы в качестве прироста капитала. Формула такая же для капитальных убытков, и их можно переносить на неопределенное время, чтобы компенсировать прирост капитала в будущие годы; Капитальные, не использованные в текущем году, также могут быть перенесены на предыдущие три налоговых года для компенсации налога на прирост капитала, уплаченного в эти годы.

Если чей-либо доход в основном получен от прироста капитала, он не может претендовать на 50% мультипликатор и вместо этого будет облагаться по полной ставке подоходного налога. У CRA есть ряд критериев, чтобы определить, так ли это.

Для корпораций и физических лиц 50% реализованного прироста капитала подлежат налогообложению. Чистый налогооблагаемый прирост капитала (который можно рассчитать как 50% от общего прироста капитала минус 50% от общих потерь капитала) подлежит обложению подоходным налогом по обычным ставкам корпоративного налога. Если более 50% дохода малого бизнеса получено от инвестиционной коммерческой деятельности (которая включает доход от прироста капитала), им не разрешается требовать вы для малого бизнеса.

Прирост их капитала, полученный от дохода в рамках Зарегистрированного пенсионного плана, не облагается налогом в момент реализации дохода (т.е. когда держатель продает акции, стоимость которых выросла в пределах RRSP), но они облагаются налогом, когда средства изымаются из зарегистрированного бюджета (обычно после преобразования в Фонд зарегистрированного дохода в возрасте 71 года). Эти доходы затем облагаются налогом по полной ставке физического лица.

Прирост капитала, полученный от дохода в рамках TFSA, не облагается налогом в момент реализации дохода. Любые деньги, снятые с TFSA, включая прирост капитала, также не облагаются налогом.

Нереализованный прирост капитала не облагается налогом.

Прирост капитала от основного места жительства

Основное место жительства освобождено от прироста капитала. Любая прибыль от продажи основного места жительства не будет считаться приростом капитала для целей налогообложения. Любые убытки не учитываются и не учитываются за компенсацию предыдущего, или будущего прироста капитала.

Если недвижимость определена в качестве основного места проживания только на часть времени владения, освобождение будет использоваться для любого повышения или убытков в течение того времени, когда оно было основным местом проживания. Обычно любое повышение цены или убыток во время продажи делятся поровну на время владения недвижимостью. Повышение цены или потеря в течение того времени, когда не было основным местом проживания, будут рассматриваться как прирост капитала.