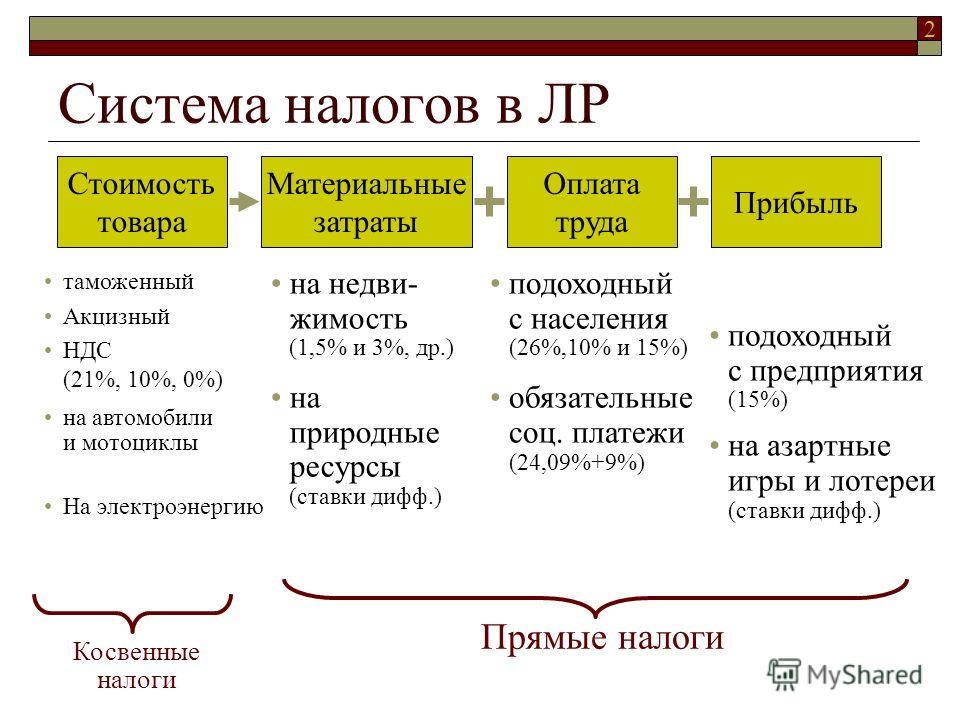

Налогообложение нерезидентов в Латвии в процентах %

Законом установлены следующие ставки налогообложение нерезидентов (НДФЛ) в Латвии:

- 5% с роялти, но некоторым позициям 15%, процент насчитывается в зависимости от статуса интеллектуальной собственности;

- 10% на выплаты дивидендов;

- 5% с роялти, но некоторым позициям 15%, процент насчитывается в зависимости от статуса интеллектуальной собственности;

- 10% на услуги которые связаны с оплатами консультации и управления;

- 2% оплачивается плата за отчуждение недвижимости находящейся на территории ЛР.

- 10% на проценты, в тех случаях где плательщик и получатель связанные лица;

- 5% с роялти, но некоторым позициям 15%, процент насчитывается в зависимости от статуса интеллектуальной собственности;

- 5% взимается за эксплуатацию находящегося в ЛР имущества – 5%;

Последние изменения в налоговом законодательстве Латвии предполагают с 2013 года изменить некоторое налогообложение нерезидентов. В том числе отменить налог в 10% на выплаты нерезидетам дивидендов без удержания налога у источника. Это правило не относиться к получателям выплат из офшорных зон.

Получение латвийской визы для ведения бизнеса

Корпоративный налог на прибыль предприятий

После вступления в силу нового Закона о корпоративном подоходном налоге с 1 января 2018 действуют следующие правила при взимании налога на прибыль:

- Прибыль юридического лица подлежит налогообложению только в части ее распределения в пользу участников (акционеров) такого лица и иных выплат, приравненным к распределению прибыли. Т.е., если юридическое лицо не распределяет прибыль, а реинвестирует ее в развитие бизнеса, то обязанности уплачивать налог у него не возникает.

- К распределению прибыли приравниваются следующие выплаты: — расходы, не связанные с хозяйственной деятельностью; — сомнительная дебиторская задолженность; — повышенные процентные платежи; — выдача займов связанным лицам; — сделки со связанными лицами по нерыночным ценам; — имущество, предоставляемое нерезидентом работникам своего постоянного представительства в Латвии; — ликвидационная квота.

- Базовая ставка налога составляет 20 %. При этом, если получателем дивидендов является физическое лицо-резидент Латвии, то после уплаты налога на прибыль при их распределении, такое физическое лицо не включает суммы полученных дивидендов в налоговую базу для целей исчисления НДФЛ.

- Дивиденды, полученные латвийской компанией от лица любой резидентности (за исключением офшорных компаний) не подлежат налогообложению. Также не облагаются налогом доходы от продажи акций латвийской компании, принадлежавших какому-либо лицу 36 месяцев и более.

- Эффективная ставка налога может составлять 25 %, так как при расчете налогооблагаемой базы применяется коэффициент 0, 8 (на него делится сумма полученного дохода, в результате чего налогоплательщик рассчитывает налоговую базу, к которой, в свою очередь, применяет базовую ставку).Пример: акционер компании получил дивиденды на сумму 100 Евро. Налоговая база составит 100/0,8=125 Евро. Сумма налога к уплате составит 125*20%= 25 Евро, что фактически является 25% от полученных 100 Евро.

- Отменено существовавшее ранее требование об уплате авансовых платежей по налогу на прибыль (заключавшееся в уплате 1/12 суммы налога за предполагаемую прибыль следующего периода). Положение о его отмене начнет действовать с 1 июля 2018.

- Налоговым периодом по налогу на прибыль признается календарный месяц, за исключением компаний, для которых законом прямо установлен налоговый период в квартал (в частности, для занимающихся сельскохозяйственной деятельностью). Декларация по налогу на прибыль сдается в налоговый орган (Службу государственных доходов) до 20 числа месяца, следующего за налоговым периодом. Если в таком периоде распределение прибыли не осуществлялось, то декларацию можно не сдавать.

- Порядок взимания налога заключается в удержании налога при осуществлении выплаты дивидендов юридическим лицом в адрес своих участников. Перечисление сумм удержанного налога в бюджет также осуществляется в срок до 20 числа месяца, следующего за налоговым периодом.

- Отчетным периодом по налогу на прибыль, как и ранее, признается календарный год. Закон о корпоративном подоходном налоге начинает действовать с отчетного периода, соответствующего календарному 2018 году. К периодам до 31 декабря 2017 применяются правила ранее действовавшего акта о налоге на прибыль (ставка 15 % на всю прибыль, в т.ч. нераспределенную; авансовые платежи по налогу в размере 1/12 от его суммы; сроки представления и порядок заполнения деклараций).

- Ставка налога на прибыль для микропредприятий составляет 15 %, а налоговой базой является вся полученная прибыль независимо от ее распределения участникам или акционерам. Микропредприятиями являются юридические лица любой организационно-правовой формы, удовлетворяющие следующим требованиям: — годовой оборот компании не превышает 40 000 Евро (ранее был 100 000 Евро); — всеми участниками или акционерами компании являются физические лица; — в компании есть не более 5 сотрудников (включая участников или акционеров); — заработная плата сотрудников не превышает 720 Евро в месяц.

- Законом предусмотрена возможность переноса нераспределенной прибыли на последующие периоды, а также уменьшения ее суммы на убытки и начисленные дивиденды при расчете налога.

Минимальный доход, пенсии и соцпособия

Изменения к закону “О социальной безопасности” предусматривают, что с будущего года гарантированный минимальный доход составит 109 евро для первого или единственного члена домохозяйства, а на каждого следующего члена семьи — 76 евро. Порог минимального дохода малоимущей семьи составит 272 евро для первого или единственного члена домохозяйства и 190 евро для следующих.

Пособие соцобеспечения для лиц, достигших пенсионного возраста, но не имеющих пенсии, а также инвалидов составит 109 евро, для инвалидов с детства — 136 евро, для инвалидов 1-й группы будет применяться коэффициент 1,4, для инвалидов 2-й группы — 1,2. Неработающим инвалидам первой и второй групп будет полагаться доплата в размере государственного пособия соцобеспечения.

Минимальная база пенсии по инвалидности и старости составит 136 евро, для инвалидов с детства — 163 евро. Для детей до семи лет в случае потери кормильца государственное пособие соцобеспечения составит 136 евро, начиная с семи лет — 163 евро.

В случае смерти безработного пособие на погребение назначается и выплачивается в трехкратном размере государственного пособия социального обеспечения, то есть 327 евро.

Изменения для работодателей

Начиная с 1 июля 2021 года введены минимальные обязательные выплаты государственного социального страхования (минимальные обязательные выплаты). Если зарплата работника за квартал меньше трех установленных Кабинетом министров месячных зарплат (в 2021 году – 500 евро в месяц, соответственно, 1500 евро за квартал), то работодатель должен из своих средств осуществить выплату разницы минимальной социальной выплаты между 1500 евро и декларированной зарплатой работника (объекта обязательных выплат).

Государственное агентство социального страхования подсчитает минимальные обязательные выплаты, которые необходимо осуществить работодателям, и сообщит об этих выплатах в системе электронного декларирования.

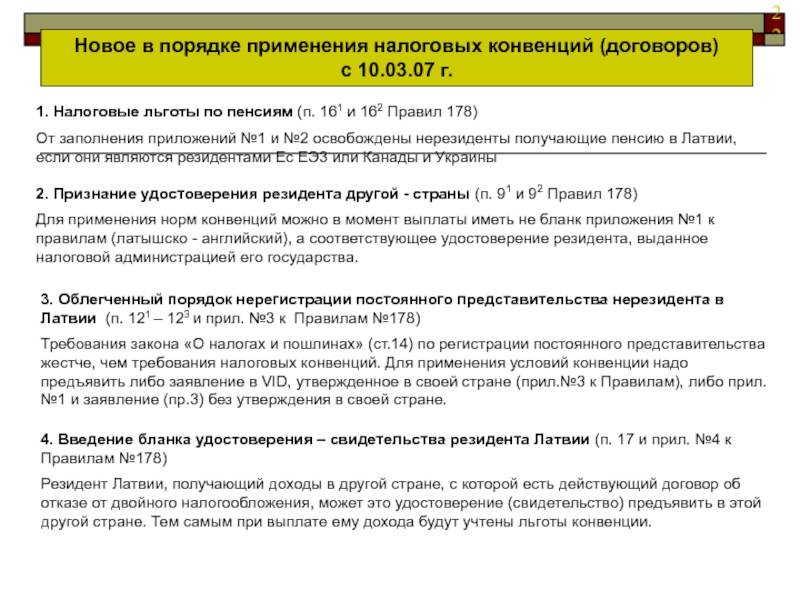

Слайд 22Новое в порядке применения налоговых конвенций (договоров)с 10.03.07 г.1. Налоговые льготы

по пенсиям (п. 161 и 162 Правил 178)От заполнения приложений №1 и №2 освобождены нерезиденты получающие пенсию в Латвии, если они являются резидентами Ес ЕЭ3 или Канады и Украины

2. Признание удостоверения резидента другой – страны (п. 91 и 92 Правил 178)Для применения норм конвенций можно в момент выплаты иметь не бланк приложения №1 к правилам (латышско – английский), а соответствующее удостоверение резидента, выданное налоговой администрацией его государства.

4. Введение бланка удостоверения – свидетельства резидента Латвии (п. 17 и прил. №4 к Правилам №178)Резидент Латвии, получающий доходы в другой стране, с которой есть действующий договор об отказе от двойного налогообложения, может это удостоверение (свидетельство) предъявить в этой другой стране. Тем самым при выплате ему дохода будут учтены льготы конвенции.

3. Облегченный порядок нерегистрации постоянного представительства нерезидента в Латвии (п. 121 – 123 и прил. №3 к Правилам №178)Требования закона «О налогах и пошлинах» (ст.14) по регистрации постоянного представительства жестче, чем требования налоговых конвенций. Для применения условий конвенции надо предъявить либо заявление в VID, утвержденное в своей стране (прил.№3 к Правилам), либо прил. №1 и заявление (пр.3) без утверждения в своей стране.

Сравнительная характеристика налоговых систем Латвийской Республики и Российской Федерации

Эффективность латвийской системы налогообложения намного выше – 85% доходов бюджета против 25,1% в РФ. Это свидетельствует о более низкой налоговой ставке в России при наличии большего количества налогоплательщиков. Это хорошо видно на примере подоходного налога, который составляет в РФ 13%, а в Латвии – 23%. Средняя разница по налоговым ставкам двух стран составляет примерно 10%. Основная причина такой разницы – меньшая численность населения Латвии и высокие требования к ней со стороны МВФ.

Система наказаний за преступления в сфере налогообложения двух стран не слишком отличается. И все же латвийское законодательство мягче, так в РФ наказанием за неуплату налогов может стать лишение свободы на срок до 7 лет, а в Латвии – до 5 лет.

В целом же латвийская система ориентирована на существенное повышение ставок по налогам. По некоторым из них уже прописаны этапы повышения вплоть до 2019 года. В РФ динамика повышения не столь резкая.

Возврат налогов в Латвии

Особенностью уплаты подоходного налога с физлиц является то, что в течение всего года зарплата и другие доходы резидентов облагаются по ставке 23%. Возможность применения льготной ставки в 20% появляется только у тех, кто подал отчет по итогам предыдущих 12 месяцев. В итоге получается, что у большинства плательщиков на конец года накапливается переплата по НДФЛ, поэтому их часто интересует вопрос, как вернуть налоги в Латвии. Следует отметить, что данные годовой декларации проверяются Службой госдоходов и, если все правильно, деньги будут возвращены или перечислены в счет уплаты налоговой недоимки в течение 3 месяцев.

Налоги, взимаемые с латвийских микропредприятий

Для того чтобы воспользоваться специальным налоговым режимом, латвийская компания должна соответствовать следующим требованиям:

- ее годовой оборот не должен превышать 100 000€;

- все участники компании должны быть физическими лицами;

- штат компании не должен превышать 5 единиц;

- зарплата сотрудников не должна превышает 720€ в месяц.

Преимущество такого порядка налогообложения заключается в освобождении от налога на прибыль.

Фиксированный налог для микропредприятий зависит от прибыли и рассчитывается без учета расходов предприятия:

- на доход до 7000€ – 12% от прибыли;

- на доход от 7000,01€ – 15% от прибыли.

При отсутствии прибыли за период таксации в казну уплачивается фиксированная сумма в размере 50€.

Процедуры латвийского налогового контроля

Фискальную систему страны определяет Закон от 02.02.1995 «О налогах и пошлинах», в котором перечислены все виды налоговых платежей и сборов, классифицированы налогоплательщики, указаны их общие права и обязанности, а также ответственность за нарушение закона. Этот нормативный акт был издан первым, и на его основании были разработаны законы в разрезе каждого налога.

Налоговая служба ежегодно проводит различные проверки и аудиты. В среднем это более 13 тысяч проверок в год. Законодательными актами предусмотрено наказание за обман налоговой в Латвии в виде штрафных санкций:

- за просроченный налог – 0,05 % в сутки;

- за отсутствие декларации сделок – в размере 5 % от суммы этих операций;

- за умышленное занижение налогооблагаемой базы – в размере 100 % от суммы налога, подлежащего уплате;

- за несвоевременную сдачу декларации – от 0,1 до 1 %, в зависимости от количества просроченных дней;

- за ведение деятельности без регистрации – в сумме неоплаченных налоговых платежей.

Кроме этого, на просроченные без уважительной причины платежи налогоплательщик лишается всех положенных ему льгот.

Также за систематические нарушения законодательства и крупные долги по платежам предусмотрена уголовная ответственность: максимальный срок лишения свободы в этом случае составляет 5 лет.

Налоговые стимулы и льготы

При расчете подоходного налога с предприятий к налогоплательщику применяются стимулы и льготы. Существует несколько типов льгот, каждый из которых имеет свою цель. В основном эти стимулы служат для поощрения развития отраслей, производства, исследований, а также для защиты предприятий от непредвиденных убытков и расходов.

Существуют следующие типы льгот:

- Льготы для поощрения инвестиций:

- возможность ускоренного списания амортизации основных средств (в зависимости от категории основных средств износ списывается в размере от 10 до 70 % в год от остаточной стоимости основных средств);

- льгота для стимулирования производства при покупке нового производственного технологического оборудования;

- льгота для осуществления инвестиций в основные средства на территориях, пользующихся особой поддержкой, при покупке основных средств, которые используются на территориях, пользующихся особой поддержкой;

- уменьшение облагаемого дохода на условную сумму кредитных процентов;

- льгота для осуществления инвестиций в свободные порты или специальные экономические зоны;

- льгота в случае замены основных средств;

- льгота при реализации проектов поддерживаемых инвестиций.

- Льготы для исследовательской деятельности и развития:

- особый порядок признания расходов для затрат на исследовательскую деятельность и развитие;

- особый порядок списания расходов на создание или приобретение товарного знака или патента;

- Льготы для отраслей:

- для судоходной отрасли – облегченный налоговый режим за перевозки грузов судами для местных коммерческих обществ;

- налоговая льгота для сельского хозяйства;

- налоговая льгота для обществ воздушного транспорта;

- налоговая льгота за доходы, полученные от отчуждения акций, приобретенных в результате капитализации займов, выданных банкам.

- Льготы на цели социального характера:

- налоговая льгота для жертвователей, которые делают пожертвования организациям общественного блага;

- налоговая льгота в размере 100 % для капитальных обществ инвалидных товариществ, капитальных обществ медицинского характера, а также других благотворительных фондов;

- налоговая льгота за созданные рабочие места для инвалидов;

- налоговая льгота за трудоустроенных земессаргов.

- Возможность переноса убытков:

- Льгота за накопления на ненадежные долги:

Налоги в Латвии для физических лиц

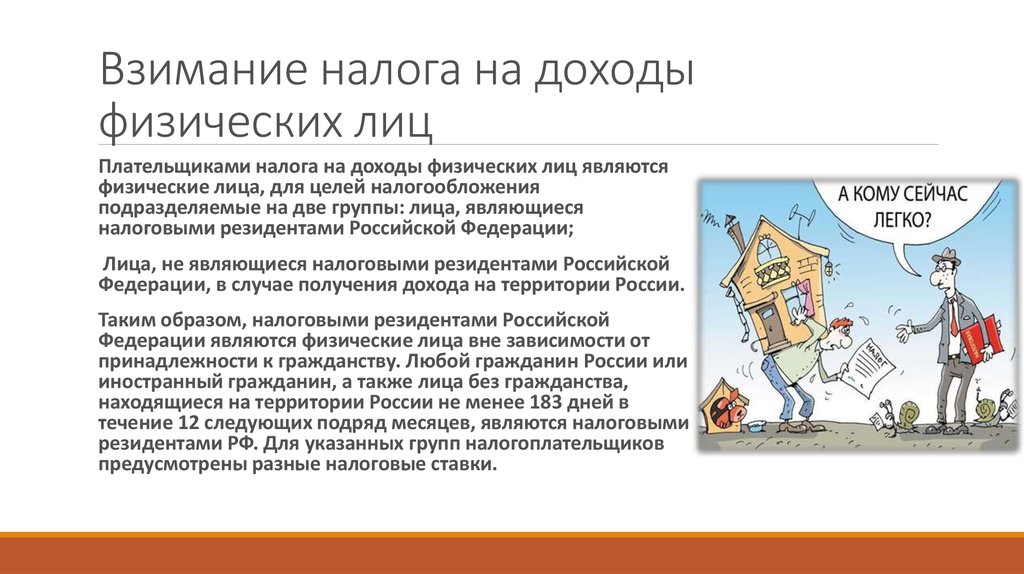

В нынешнем году налогообложение в Латвии физических лиц подразумевает некоторые нюансы. Например, подоходный налог придется уплачивать каждому человеку, находящемуся в стране, вне зависимости от происхождения.

Подоходный налог с населения (ПНН) Латвии в 2017 году составляет 23%. По ставке 10% облагается налог на дивиденды, процентные выплаты и на доход от аренды недвижимости. Ставка по выплатам по авторским правам – 24%, а налог с авторского вознаграждения – 15%.

Латвийское законодательство принесло хорошие новости – с 2017 года минимальная заработная плата составляет 380 евро в месяц. О студентах, обучающихся в прибалтийском государстве, также не забыли – с нынешнего года ПНН не будут облагаться ежемесячные стипендии менее 280 евро. Однако, это коснется только учащихся медицинских учреждений и стипендиатов негосударственных организаций.

Автолюбителям с машиной, стоящей на иностранном учете, придется платить налог в зависимости от времени, проведенного за рулем. От 10 евро в день до 1000 евро в год.

Доходы за партнерство у физических лиц, выступающих в роли получателя, налогом на прибыль по стандартной ставке не облагаются.

Налоги на недвижимость в Латвии

Для россиян, как и прочих лиц, налогооблагаемая доля – 0,5 до 3% стоимости недвижимого имущества. Причем процент одинаковый без разницы, используется помещение как жилье или для коммерческих целей.

Договорившись с местными властями, частное лицо имеет возможность выплачивать пошлину частями.

Социальный налог

Как и в любой стране Европы, в Латвии существует взнос за социальное страхование. С рабочего налог составляет 10,5%. А налог на работника-россиянина в Латвии, как впрочем и на остальных рабочих, обойдется предпринимателю в 24%. Взамен, Латвийское законодательство предоставляет пособия по болезни, безработице и инвалидности, а также пенсию.

Процесс возврата налогов в Латвии

В Латвийской Республике реализована система возврата налоговых сборов через автоматическую систему СГД

В системе уже содержится часть важной информации о сделанных вами отчислениях, положенных льготах и оправданных расходах на лечение или образование

Процесс возврата налогов состоит из следующих этапов:

- Вход в систему СГД. На сайте содержится подробная инструкция о том, как вернуть налоги в Латвии.

- Выбор банка и согласие на идентификацию.

- Выбор пункта «Готовая декларация о доходах», выбор года и нажатие кнопки «Подготовить».

- Проверка автоматически внесенных данных.

- Заполнение строк об оправданных расходах. На каждого члена семьи оформляется отдельный бланк в приложении.

- Отправка копии оправдательных документов (чеков).

- Подача декларации.

Решение о возврате налогов принимается сотрудниками СГД в течение трех месяцев.

Сравнение фискальных систем РФ и Латвии

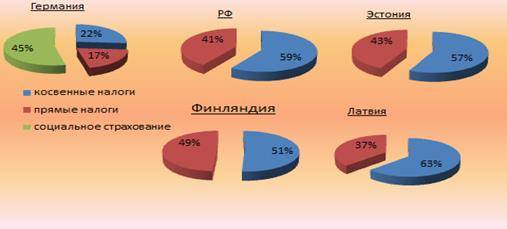

Главное, на что опирается сравнение налогообложения государств, – размер поступлений в бюджет. Если латвийский бюджет на 85 % состоит из платежей по налогам и сборам, то в России это лишь 25 %. Отсюда можно сделать вывод, что в РФ источников поступлений в бюджет больше, а значит, ставки по платежам ниже.

Главное, на что опирается сравнение налогообложения государств, – размер поступлений в бюджет. Если латвийский бюджет на 85 % состоит из платежей по налогам и сборам, то в России это лишь 25 %. Отсюда можно сделать вывод, что в РФ источников поступлений в бюджет больше, а значит, ставки по платежам ниже.

- Самый яркий пример – подоходный налог. Если в РФ он составляет 13 % от дохода, то в Латвии его нижний порог начинается от 20 %, что уже на 7 пунктов выше.

- Социальные взносы в РФ составляют 26 %, тогда как в Латвии их размер увеличен до 35,09 %.

- Ставки по НДС в России: 0,10 и 19 %. В Латвии: 5, 12 и 21 %. Нулевая ставка также имеется, но на экспортные товары.

- Кроме этого, в Латвийской Республике большее число самих налоговых платежей, например таких, как гербовый сбор, за содержание животных, за наследство. В РФ подобные сборы не предусмотрены.

Наказания за уклонение от неуплаты похожи в обеих странах. Штрафные санкции мало отличаются, а вот уголовная ответственность в РФ немного жестче, чем у латышей. Максимальный срок лишения свободы за подобное преступление в России составляет 7 лет.

Объект налога

Подоходным налогом с предприятий облагается прибыль или убытки, установленные в соответствии с данными финансовой бухгалтерии налогоплательщика, которые корректируются согласно нормам закона «О подоходном налоге с предприятий». В общем случае все виды доходов включаются в доход, облагаемый налогом, который образуется:

- у резидентов – из дохода, полученного в Латвии и за границей;

- у нерезидентов – из отдельных видов доходов, полученных в Латвии и перечисленных в законе «О подоходном налоге с предприятий»;

- у постоянных представительств нерезидентов – из полученных в Латвии доходов от коммерческой деятельности.

Привлекательность Налогового кодекса Латвии

Главным преимуществом налоговой системы республики является низкая налоговая нагрузка на предприятия, благодаря чему владельцы могут сохранять большую часть прибыли. Подоходный налог составляет всего 15%, и это очень приветствуется иностранными инвесторами.

Существенные налоговые льготы создают благоприятные условия для привлечения в страну иностранных холдингов. Большая их часть сосредотачивается в СЭЗ и свободных портах.

Латвийские законы не ставят ограничений по наличию гражданства акционеров, их долевом участии в капитале предприятия, а также сроках работы дочерних фирм. Благодаря этому предприниматели тратят время и средства не на бюрократию, а на ведение и развитие законной коммерческой деятельности.

Также представителей бизнеса привлекает отсутствие ограничений на проведение сделок между иностранными компаниями и латвийскими резидентами.

Налог за прирост капитала

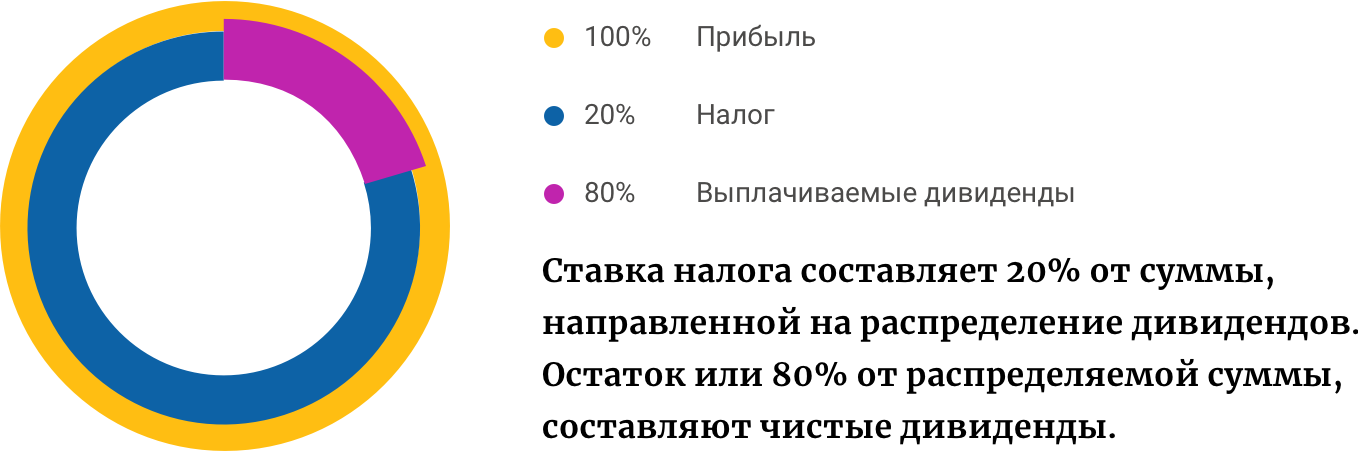

При выплате дивидендов в бюджет нужно отдать 20 % от суммы начисления, остальное передается учредителям. Но если вся прибыль целиком остается в распоряжении компании, налог не начисляется.

При выплате дивидендов в бюджет нужно отдать 20 % от суммы начисления, остальное передается учредителям. Но если вся прибыль целиком остается в распоряжении компании, налог не начисляется.

Также освобождены от уплаты налогов дивиденды, полученные латвийской компанией от предприятий других стран, вне зависимости от того, входит страна в Евросоюз или нет.

Исключение составляют страны из «черного списка», который в первую очередь включает офшоры. В качестве офшоров Латвия рассматривает 25 стран. Дивиденды, полученные от компаний в этих государствах, облагаются сбором в размере 20 %.

Дополнительно от уплаты налога освобожден прирост капитала от продажи акций.

Если юридическое лицо Латвии выплачивает дивиденды предприятию-нерезиденту, она обязана заплатить 20 %, а получающая компания уплачивает налог согласно своему законодательству. Но если между странами заключено дополнительное соглашение об избегании двойного налогообложения, начисление платежей на прирост капитала предусматривает иные правила.

Сумма вычета, однако, не должна превышать сумму налога на этот доход, рассчитанного в соответствии с законодательством РФ.

Налог у источника не взимается с процентов и роялти, которые выплачивает латвийская организация. Исключением являются проценты и роялти, уплачиваемые странам, внесенным в «черный список». Тогда размер сбора составит 20 %. Проценты, полученные латвийской фирмой, также облагаются по общей ставке 20 %.

Бизнес-виза в Латвию

После того как компания получила свидетельство о регистрации во всех необходимых инстанциях можно приступать к оформлению бизнес-визы в Латвии. Когда предпринимателю не нужно постоянное нахождение на территории иностранного государства, оптимальным вариантом становится получение визы вида «С». Чтобы постоянно здесь пребывать следует сделать ВНЖ. Тем, кто выбрал организационно-правовую форму ООО необходимо инвестировать 35 000 евро, чтобы получить разрешение на получение ВНЖ.

Данный вариант предусматривает получение вида на жительство только после года работы организации, потому что необходимо полностью выплатить налоги, превышающие 27 000 евро.

ВНЖ предоставляется сроком на 5 лет.

Для получения визы для бизнесменов в Латвии необходим следующий комплект документов:

- Загранпаспорт с двумя незаполненными листами.

- Форменная анкета-заявление для получения визы.

- Фото 3,5х4,5 см в цвете, как на паспорт.

- Страховой полис на покрытие более 30 000 евро.

- Документ, фиксирующий наличие жилплощади в стране.

- Подтверждение наличия бизнеса в стране или приглашение от партнеров.

- Чек об уплате госпошлины.

- Справка о наличии финансового подспорья и личных сбережений для временного проживания на территории страны. Например, выписка лицевого счета.

Покупка готового бизнеса в Латвии

Готовый бизнес в Латвии не сложно купить. Однако бизнесмену придется лично присутствовать на всех этапах оформления. Прибалтийское государство предлагает фирмы в сферах отдыха и красоты, недвижимости, сферах питания, перевозки и техники. Найдется предприятие на любой карман.

Купить малый бизнес в Латвии – недорого. К примеру, фитнес клуб в Риге стоит 155.000 евро, спа салон в центре столицы – 65.000, а транспортная компания обойдется предпринимателю в 220.000.

Однако, гостиницы и турбазы обойдутся дороже. Цены на гостиничную отрасль стартуют от 900.000 евро и стремятся в гору. Так, к примеру, гостиница в Юрмале обойдется предпринимателю в 7.500.000 евро, а четырехзвездочный отель в центре Риги – 10.500.000.

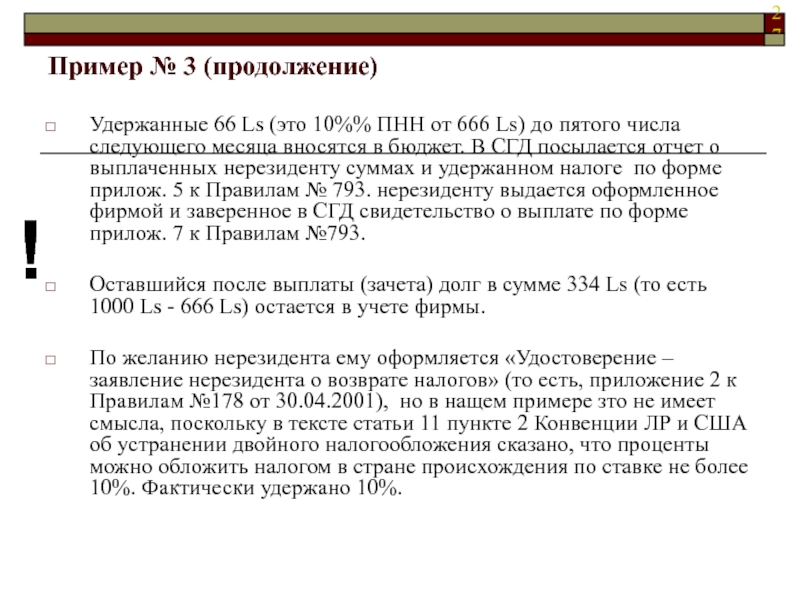

Слайд 27Пример № 3 (продолжение) Удержанные 66 Ls (это 10%% ПНН от 666

Ls) до пятого числа следующего месяца вносятся в бюджет. В СГД посылается отчет о выплаченных нерезиденту суммах и удержанном налоге по форме прилож. 5 к Правилам № 793. нерезиденту выдается оформленное фирмой и заверенное в СГД свидетельство о выплате по форме прилож. 7 к Правилам №793.Оставшийся после выплаты (зачета) долг в сумме 334 Ls (то есть 1000 Ls – 666 Ls) остается в учете фирмы.По желанию нерезидента ему оформляется «Удостоверение – заявление нерезидента о возврате налогов» (то есть, приложение 2 к Правилам №178 от 30.04.2001), но в нащем примере зто не имеет смысла, поскольку в тексте статьи 11 пункте 2 Конвенции ЛР и США об устранении двойного налогообложения сказано, что проценты можно обложить налогом в стране происхождения по ставке не более 10%. Фактически удержано 10%.

!

Подлежит ли налогообложению эксплуатация транспортных средств в Латвии

Ставка налога на эксплуатацию транспортного средства в Латвии зависит от таких параметров как:

- емкость мотора в кубических сантиметрах;

- полная масса в килограммах;

- максимальная мощность мотора в киловаттах;

- количество осей (для прицепов и полуприцепов).

Не подлежит налогообложению тракторная техника, велосипеды, автомобильные прицепы/полуприцепы (массой не более 3500 кг), трамваи, мопеды, троллейбусы, внедорожные транспортные средства и снеговые мотоциклы.

Итоговый транспортный налог в Латвии в 2022 году для разных видов техники варьируется в следующих пределах:

- мотоцикл, трицикл или квадроцикл – 17,07-68,30€;

- легковой автомобиль – 14,23-277,46€;

- автобус – 17,07-145,13€;

- грузовой автомобиль – 17,07-145,13€;

- седельные тягачи – 170,74€ (пневматическая подвеска) и 256,12€ (механическая подвеска);

- одноосные прицепы и полуприцепы – 59,76€.

Освобождаются от уплаты налога транспортные средства, принадлежащие инвалидам (не более одного на человека) и тем лицам, на иждивении которых они находятся, оперативным органам, консульствам, международным организациям, признанные бесхозным имуществом, списанные с регистрации или не получившие разрешения на эксплуатацию, спортивные, исторические, украденные (на период хищения), для передвижения которых используется механическая сила.

Минимальная зарплата, необлагаемый минимум и налоги

С 1 января 2021 года в Латвии размер официальной минимальной зарплаты повысится с 430 до 500 евро. Работник, который получает минимальную зарплату, после выплаты налогов будет зарабатывать на 50 евро больше. Также с нынешних 1200 до 1800 евро будет повышен порог, до которого применяется дифференцированный необлагаемый подоходным налогом минимум.

Ставка подоходного налога с населения при доходе до 20 004 евро в год составит 20%, от 20 004,01 евро до 62 800 — 23%, а от 62 800,01 — 31%.

По данным Центрального статистического управления, в Латвии в третьем квартале 2020 года насчитывалось 793 тысяч работников и 35,5 тысяч работодателей. В июне 2020 года в Латвии насчитывалось 138 тысяч человек, получающих минимальную зарплату (430 евро) или меньше: 112,7 тысяч человек работали в частном секторе и 22,6 тысяч человек — в общественном секторе.

Особенности налоговой политики Латвии

Еще в 1995 году была заложена основа налогообложения Латвии, в то время был введён закон «О налогах и пошлинах». Этот закон дополняет Таможенный кодекс Латвии, законы ЕС, постановления Кабинета министров, акты местного самоуправления, законы Сейма.

Если говорить о налоговой системе, то в упрощённом виде она состоит из 16 налогов, включая прямые и косвенные. В систему включено больше ста государственных пошлин. Ставки и весь механизм взаимодействия постоянно меняются.

Латвия с 2022 года ввела налоговое правило, которое смогло доказать свою эффективность в Эстонии. Какова суть этого правила? Если в текущем периоде времени не происходило распределение доходов компании, то все заработанные средства не облагаются налогом. Если говорить официальным языком, то реинвесторная прибыль компаний не должна облагаться налогом на прибыль.

По величине ставок фискальных платежей и по их количеству латвийская система вошла в состав наиболее оптимальных ещё до введения в действие этого налогового правила.

Служба государственных доходов Латвии

Налоговая инспекция в Латвии носит название Служба государственных доходов (Valsts ieņēmumu dienests), поскольку занимается администрированием не только налогов, но и соцвзносов, пошлин, отслеживает оборот подакцизных товаров и организует таможенный контроль. В стране действует 75 центров обслуживания налогоплательщиков (VPVKAC), получить информацию о работе каждого из них можно на Портале служб публичной информации ().

Центральное управление Службы государственных доходов находится в столице. Для справок или предварительного уточнения времени его посещения есть многоканальный номер телефона налоговой инспекции в Риге по улице Талияс: +371 67120000.

Как выводить деньги из фирмы

5.1 Общая информация

- Дивиденды

- Зарплата

- Расходы, командировки

- Если вы имеете ИП или ООО в России, закажите услуги у этого ИП/ООО и проведите оплату через валютный контроль

5.3.1 Общая информация

- Снимаете деньги в банкомате с корпоративной карты, дальше бухгалтер отчитывается за них в информационной системе. Это не очень хороший способ, потому что при частом снятии больших сумм наличных ваш банк начинает бить тревогу и требовать от вас отчетных документов, угрожая закрыть ваш счет и обвиняя в отмывании денег. Конечно, в банке работают люди, вы можете им все объяснить и успокоить их, но все-таки лучше лишний раз не давать им повода нервничать

- Оформляете себе карточку в латвийском банке, но уже как физ.лицо, и выводите туда, в назначении платежа пишете по латвийски «avansu norēkini» (подотчет) или «Darba alga par » (зарплата) или «aizdevuma atgriešana» (возврат займа). Бухгалтер вам точно скажет, какие суммы под каким заголовком вы можете выводить. Самый безопасный способ, но вам придется потратить время и оформить карточку в банке

- Выводите эти деньги в Россию на счет физлица в российском банке. Через валютный контроль. Я не пробовал, но наверняка это не очень хорошая идея