Льготы и вычеты

Для начинающих и мелких предприятий льготы выражаются, в основном, в снижении стандартных ставок и временном освобождении от уплаты налоговых обязательств. Кроме того, есть возможность получить компенсацию 6% первоначальной ставки по кредиту, взятого на развитие бизнеса. Для этого достаточно платить работникам зарплату в размере 2,5 МРОТ, установленного во Франции.

Вычеты для физических лиц устанавливаются для каждого вида сбора отдельно. Поддержку в виде снижения налоговой базы и освобождения от уплаты чаще получают семьи с детьми, инвалиды и пенсионеры, получающие минимальное или близкое к нему по размеру пособие. Поскольку эти категории могут применяться одновременно, правительство установило ограничение: общая сумма снижения налогового обязательства за год не должна превышать 10 000 евро на одного получателя доходов. В то же время, если по итогам года возврат составил меньше 8 евро, то он плательщику не перечисляется.

Общие налоги

Общими для предприятия и простых граждан можно считать косвенные налоги на потребление: НДС и акцизы. И, хотя обязанность по их перечислению в бюджет и отчетности лежит на субъектах предпринимательства, фактическим плательщиков этих сборов в составе конечной стоимости является все же потребитель.

Кроме того, на равных условиях организациями и физлицами уплачиваются:

- налог на операции с недвижимостью – при продаже собственности в бюджет перечисляется 2-8 % от стоимости;

- сбор за транзакции с ценными бумагами на сумму 300 000 евро – 16 % от выручки;

- налог при продаже движимого имущества – 7,5 % при продаже движимого предмета или ювелирных украшений;

- взносы с продажи предметов искусства – 4,5 %, если сделка заключена на сумму 20 000 евро и более;

- налог на недвижимость и земельные участки – местный налог, установленный для всех типов недвижимого имущества и приравненных к ним объектов. Базой обложения является кадастровая стоимость, а ставки утверждаются на местном уровне.

Налог на имущество и богатство во Франции

Налог на недвижимость во Франции: Taxe fonciere

Если вы покупаете или уже владеете недвижимостью во Франции, вам придется платить taxe foncière или французский налог на недвижимость, даже если вы сдаете ее в аренду. Счет на оплату taxe foncière приходит в последнем квартале года, а его размер определяется на основе предполагаемой годовой стоимости аренды недвижимости, умноженной на процент, установленный коммуной (дополнительную информацию можно получить в местной mairie). Вы можете оплачивать налог в рассрочку или авансом, ежемесячно дебетуясь.

Ставка taxe foncière для первичного жилья составляет около 1%, а для вторичного жилья — 3%. Как и налог на жилье, он также включает в себя дополнительный налог prélèvements pour base élevée et sur les maison secondaire, однако налоговые льготы на детей не предоставляются. Вам также потребуется оформить страховку во Франции.

Сбор отходов

Обычно наряду с налогом на фонды взимается налог на вывоз мусора (TEOM), который представляет собой плату за услуги по вывозу мусора. Некоторые населенные пункты решают финансировать эту услугу из общего бюджета, но многие предпочитают взимать налог с жителей.

Французский налог на прирост капитала

Налог на прирост капитала во Франции (impôt sur les plus values) уплачивается при продаже зданий, земли и акций.

Налог на сбережения и инвестиционный доход и прибыль взимается по единой фиксированной ставке 30%, которая состоит из подоходного налога в размере 12,8% и социальных сборов в размере 17,2%.

Налог на прирост капитала на имущество состоит из подоходного налога в размере 19% плюс 17,2% социальных сборов, что в сумме составляет 36,2%.

Французский налог на богатство

В 2018 году Франция отменила налог на богатство на финансовые активы, заменив его на IFI (Impôt sur la Fortune Immobilière), который применяется только к активам недвижимости. Уровни налога на богатство следующие:

- 800 000 евро — 1,3 млн евро: 0,50%

- 1,3 млн евро — 2,57 млн евро: 0,70%

- 2,57 млн евро — 5 млн евро: 1%

- 5 млн евро — 10 млн евро: 1,25%

- 10 млн евро+: 1,5%

Напоминаем, что нерезиденты облагаются налогом только на французские активы, в то время как резиденты облагаются налогом на все активы по всему миру. Для резидентов Франции действует предельный размер налога на богатство, то есть общая сумма налогов не должна превышать 75% от дохода.

Согласно законодательству, налог на богатство не должен превышать 75% от дохода.

Налоги на доходы и прибыль

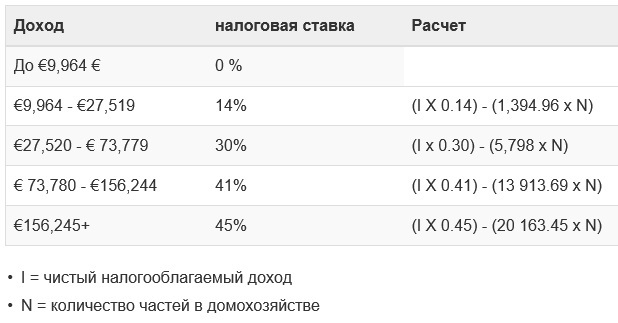

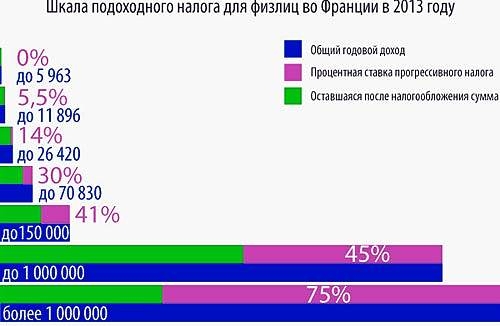

Максимальная ставка подоходного налога (l’impôtsurlerevenu) достигает 45 %. Вдобавок к основной ставке обладатели сверхвысоких доходов (более 1 млн евро) платят дополнительные 3–4 %.

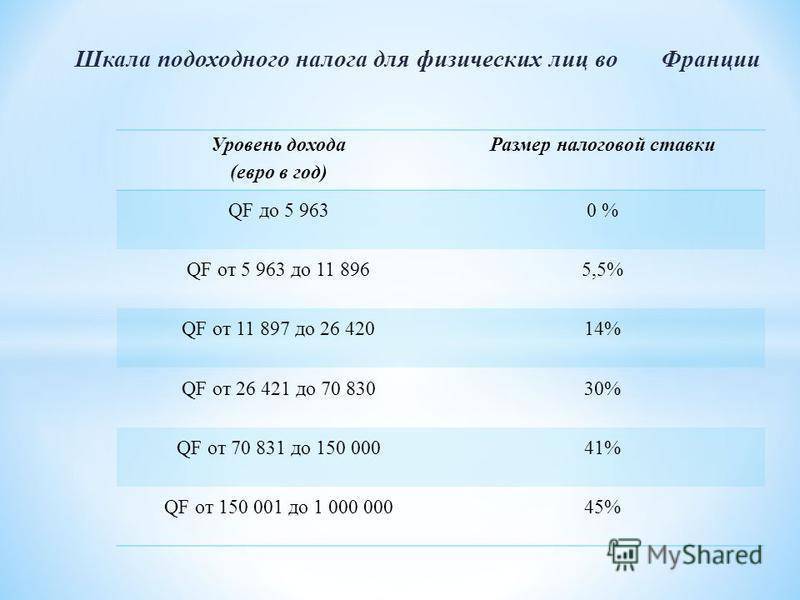

Ставки подоходного налога во Франции

| До 5 963 | |

| 5 964 – 11 896 | 5,5 |

| 11 897 – 26 420 | 14 |

| 26 421 – 70 830 | 30 |

| 70 830 – 150 000 | 41 |

| 150 001 – 1 000 000 | 45 |

| Свыше 1 000 000 | 48–49 |

Собственники, желающие обогатиться за счёт сдачи недвижимости в аренду, обязаны платить налог на доход от аренды (l’impôt surle revenu locatif). Налогооблагаемая база — доход от аренды за вычетом расходов по аренде. Ставки могут колебаться от 5 до 45 %. В отношении нерезидентов применяется плоская ставка в размере 20 %.

Кроме того, для нерезидентов ЕС к этому налогу добавляются социальные сборы (les prélèvements sociaux), ставка которых в совокупности составляет 15,5 %. Таким образом, максимальная ставка дохода от аренды для нерезидентов составляет 60,5 %.

Арендодатели, сдающие помещения площадью менее 14 м² за 30–45 евро/м² и более (сумма зависит от муниципалитета), платят дополнительный ежегодный налог. Ставка данного налога для меблированных студий составляет максимум 10 %.

Ставки налога на доход от аренды

По данным Credit Suisse

| До 5 963 | 5 |

| 5 963 – 11 896 | 10 |

| 11 896 – 26 420 | 15 |

| 26 420 – 70 830 | 20 |

| 70 830 – 150 000 | 41 |

Существует также налог на пустующую недвижимость (la taxe sur les logements vacants, TLV). Им облагаются немеблированные объекты, расположенные в коммунах с населением более 50 тыс. человек. Если такой объект недвижимости остаётся не занятым более года, ставка составляет 12,5 %, начиная со второго года — 25 %. Налог взимается с вменённого арендного дохода, который рассчитывается на основании данных рынка с учётом характеристик объекта. Посмотреть список коммун, в которых взимается налогна пустующую недвижимость, можно на сайте Legifrance.gouv.fr.

Меблированное жильё, сдающееся на короткие сроки (LMCT, location meublé ecourt terme), ежегодный доход от которого превышает 32,9 тыс. евро, подпадает под категорию льгот (bénéfices industriels et commerciaux, BIC), поскольку доходы от месячной аренды рассматриваются налоговыми органами как промышленная и коммерческая деятельность.

В этом случае социальными взносами и соответствующими налогами облагается лишь 50 % от суммы дохода, полученного от сдачи меблированного жилья в краткосрочную аренду.

В качестве альтернативы из арендного дохода могут вычитаться:

- затраты по займам (проценты, сбор за обработку заявления и т. д.);

- страховые премии;

- расходы, связанные с управлением;

- расходы, связанные с покупкой, техническим обслуживанием и ремонтом (менее 500 евро);

- личные расходы;

- расходы, связанные с приобретением недвижимости (комиссионные агентства и нотариуса);

- сборы, взимаемые вкондоминиумах.

Также арендатор может освобождаться от уплаты местных налогов (например, налога на недвижимость).

Доход от аренды, получаемый компаниями, облагается налогом по ставке 33,33 % от получаемого дохода за вычетом расходов и амортизации. Этим налогом облагается немеблированное жильё, сдающееся в долгосрочную аренду (минимум на три года).

Владение французской недвижимостью, оформленной на компанию, сопряжено с уплатой ежегодного налога на косвенное владение, который оплачивается по ставке 3 % от рыночной стоимости. Его платят практически все юридические лица. Цель этого налога — противодействовать уклонению от уплаты налогов на роскошь, прирост капитала и наследование.

Однако, к примеру, гражданские компании по операциям с недвижимостью (la société civile immobilière, SCI) освобождены от уплаты данного налога, так как обязаны раскрывать информацию о своих акционерах по требованию французской налоговой инспекции. Освобождены от уплаты налога и иные французские или иностранные компании, зарегистрированные в странах, имеющих договоренность с Францией о раскрытии информации обо всех акционерах компании.

Ставка подоходного налога для физических лиц во Франции

При получении в наследство дома или квартиры с них тоже придётся уплатить налог. Его ставка зависит не только от стоимости объекта, но и от того, какова степень родства завещателя и наследника. В отдельных случаях выплаты могут достигать половины стоимости подарка, и новые владельцы вынуждены его продать, чтобы рассчитаться с налоговыми органами.

Налог на богатство во Франции взимается с тех лиц, состояние которых (согласно поданной декларации) превышает 1,3 млн евро. В большинстве случаев налог на роскошь берётся с недвижимости, поэтому для минимизации выплат многие владельцы крупных объектов стараются показать, что они используют их в профессиональной деятельности или просто сдают в аренду.

За любое нарушение в вопросах уплаты налогов во Франции предусмотрено серьёзное наказание. Если плательщик нарушил сроки подачи декларации или же допустил в ней небольшие неточности, на него, как правило, накладывается штраф в размере 10% от общей суммы налога. Если же будет выявлено и доказано сознательное уклонение от выплат, то в этом случае предусмотрено более строгое наказание, в частности, неплательщики могут быть привлечены к уголовной ответственности.

Налоги во Франции высоки, и чтобы минимизировать по ним выплаты, существует ряд способов. Например, в год заключения брака гражданин этой страны заплатит налог только с половины суммы своего дохода. Правда, это возможно в том случае, если его жена занимается исключительно ведением домашнего хозяйства.

Уменьшению налоговых выплат будет также способствовать наличие детей, так как появление в семье каждого малыша снижает сумму налога на определённую сумму. Когда ребёнок начнёт учиться, затраты на школу или вуз налогом не облагаются.

Общие понятия о налогах и налоговой системе

Как всем известно из курса истории, появление государства привело к формированию системы сбора средств на его содержание. В разные эпохи и в разных местах формы и методы сбора этих средств, их названия были различны. Но суть их оставалась общей – обеспечение государственной власти и правящих слоев общества.

Определение 1

Государством называют систему мер, мероприятий и органов по обеспечению управления определенной территорией (страной).

Государство включает в себя аппарат, обеспечивающий безопасность страны и внутренний порядок, законодательную базу, средства управления хозяйством. В функционировании последних и в содержании всего аппарата власти важную роль занимают налоги.

Определение 2

Налоги – это обязательные безвозмездные денежные платежи, которые взимаются от имени государства специальными органами власти или их уполномоченными представителями различных уровней, предназначенные для финансового обеспечения выполнения государством или его структурными образованиями своих функций.

В отличи от пошлин и сборов налоги являются безвозмездным платежом. А пошлины и сборы, по своей сути, – это подтверждение соглашения между плательщиком и государством о возможности каких-либо действий как плательщиком, так и в отношении него. Налоги взимаются в принудительном порядке. Они могут быть:

- прямыми и косвенными;

- аккордными;

- подоходными;

- общегосударственными (федеральными);

- местными (региональными и муниципальными).

Порядок установления видов налогов, способа и методов их уплаты структуру налоговых органов и сферу их компетенции регулируется государственным законодательством вообще и специальными налоговыми законами (налоговым кодексом).

Определение 3

Совокупность установленных в государстве налогов, способы и принципы их установления, определения налоговой ставки, формы и методы уплаты налогов, органы сбора налогов и контроля за данным процессом образует налоговую систему государства.

Функционирование налоговой системы позволяет решать следующие задачи:

- фискальную;

- распределительную;

- регуляторную;

- контролирующую.

Фискальная задача состоит в наполнении доходной части бюджета определенного уровня (общегосударственного, регионального, муниципального). Распределительная задача заключается в перераспределении собранных средств и финансирования необходимых регионов, отраслей, государственных и социальных программ. С помощью применения различных схем налогообложения и тарифов происходит регулирование экономической деятельности отдельных предприятий и отраслей, привлечение инвесторов и защита отечественных производителей. Налоговая позволяет контролировать поступление денежных платежей от субъектов хозяйствования, анализировать объемы денежных поступлений и величину финансовых ресурсов.

Другие виды обязательств

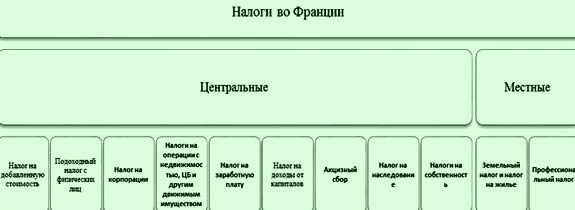

В перечне видов федеральных и местных налоговых сборов Франции почти 200 наименований. Кроме привычных россиянам, там можно встретить:

- налог на пустующее жилье – до 25 % от стоимости аренды (точнее можно узнать, если использовать онлайн-симулятор);

- аудиовизуальный сбор – 80–125 евро в год в зависимости от региона;

- налог за жилье «на колесах» – до 150 евро в год;

- акцизные сборы – 1,37–47,67 евро за гектолитр алкоголя, 0,54 евро – за тот же объем воды и до 25 евро – за гектолитр подслащенных напитков;

- туристический сбор – 0,20–5,00 евро за ночь в отеле (гостям страны пригодится онлайн-сервис по определению ставки в разных городах в разное время года).

Как во Франции борются с уклонением от налогов

Каждое открытие счета, крупный денежный перевод и другая информация, которая может стать поводом проверить данные в декларации налогоплательщика, отображается в налоговых центрах. Также у них есть базы по налогам на землю, жилье, базы по яхтам, лошадям, самолетам. Налоговые центры имеют информацию о покупках машин, жилья, декларациях, подаваемых при приеме на работу. Активное сотрудничество и информационный обмен ведется с крупными компаниями, полицией и таможней. Не покидая рабочего места, сотрудник налоговой службы может проверить, насколько правдивая информация указана в декларации налогоплательщика.

Первичную обработку декларации проходят в компьютерном режиме, и любой фактор может привлечь внимание инспектора, даже рост расходов на детей. Декларации, которые вызвали подозрение, проверяются компьютером снова, уже учитывается вся информация по финансовому состоянию плательщика налогов, в том числе его семейное положение, доходы, места работы и т.д. Если данной проверки окажется мало, то компьютер еще проверит последние адреса, недвижимость и т.д

Если цена сделки намного превысит доходы, то это станет предметом расследования. Занимается расследованиями Специальный отдел Национальной дирекции налоговых расследований со штаб-квартирой в пригороде Парижа Пантене. Его сотрудники каждый день обрабатывают СМИ, анализируя светскую хронику и объявления купли-продажи. Специальный отдел собирает информацию на местах, контактируя с банками, полицией, ресторанами, мэрией, торговцами авто. Благодаря этому удается активно бороться с теневой экономикой. Активно инспекторы применяют и неформальные способы получения информации: анонимные письма, соседи, информаторы. После взыскания задолженности с неплательщика налоговая выдает премию информатору. У налоговых инспекторов премий за взыскание средств с недобросовестных налогоплательщиков нет, они получают лишь зарплату

Если данной проверки окажется мало, то компьютер еще проверит последние адреса, недвижимость и т.д. Если цена сделки намного превысит доходы, то это станет предметом расследования. Занимается расследованиями Специальный отдел Национальной дирекции налоговых расследований со штаб-квартирой в пригороде Парижа Пантене. Его сотрудники каждый день обрабатывают СМИ, анализируя светскую хронику и объявления купли-продажи. Специальный отдел собирает информацию на местах, контактируя с банками, полицией, ресторанами, мэрией, торговцами авто. Благодаря этому удается активно бороться с теневой экономикой. Активно инспекторы применяют и неформальные способы получения информации: анонимные письма, соседи, информаторы. После взыскания задолженности с неплательщика налоговая выдает премию информатору. У налоговых инспекторов премий за взыскание средств с недобросовестных налогоплательщиков нет, они получают лишь зарплату.

В последние годы нововведением стали совместные операции полиции и налоговой. 50 инспекторов налоговой получили также полицейское удостоверение и работают в отделах криминальной полиции. Согласно закону, они могут ознакомиться с рассматриваемом в суде делом. Особый их интерес – финансовые злоупотребления и махинации, черные кассы, тайное финансирование партий. Не брезгуют они и услугами частных детективов. Каждые 8 лет проверяется служащий, 28 лет – нотариус, 40 лет – парикмахер, 50 лет врач. Работает также Национальная дирекция проверки налоговой ситуации – специальная служба, которая занимается крупными политиками. Малые предприятия с оборотом менее 5 млн. евро проверяются за три месяца, а вот проверка крупных многонациональных компаний длиться около года и проводится каждые 6-7 лет. Занимается ими Дирекция национальной международной проверки, со штатом сотрудников 250 челок.

Ответственность за неуплату налогов

Преступлением не считаются нарушения на сумму менее пяти процентов подоходного налога, но за задолженность будет начислен ежемесячный штраф 0,75%. Неподача декларации в срок карается 10% штрафа от суммы налогов, а если просрочка превышает 30 дней, то размер штрафа достигает уже 40%, неподача декларации даже после повторного извещения, увеличивает штраф до 80%. Неуплата налогов может привести к тюремному заключению на 1-5 лет и 5-250 тыс. евро штрафу, без учета суммы налогов и процентов за просрочку. С целью заставить рассчитаться за неуплату налогов применяется арест на счета в банках, арест имущества и зарплаты. В то же время, плательщик налогов всегда может обжаловать решение и обратиться в суд.

Ответственность за неуплату и уклонение от налогов

Общая сумма налоговых сборов на одного плательщика может достигать 75 % его годовых доходов, поэтому вопрос экономии и оптимизации обязательств стоит довольно остро. Для того чтобы его решение не выходило за рамки, дозволенные законом, французские власти организовали целую систему контроля.

При обнаружении нарушений или неточностей могут применить:

- штраф: 0,75 % от суммы недоплаты обязательств за каждый месяц существования долга и 10–40 % от задекларированной суммы, если плательщик просрочил подачу декларации;

- арест собственности и средств на банковских счетах;

- лишение водительских прав на срок до 3 лет;

- тюремное заключение до 5 лет и штраф до 250 000 евро, когда обнаружены факты особо крупного сокрытия.

Общие налоги для граждан и организаций

В государстве установлены фискальные сборы, которые обязаны выплачивать физические лица и коммерческие организации. В таких случаях действует единая налоговая ставка, определенная стоимостью недвижимости, земельного участка, транспортного средства, ценных бумаг, другого имущества.

Налоги на операции с недвижимостью

Фискальные сборы осуществляются при покупке, эксплуатации, аренде, продаже жилого помещения, расположенного во Франции. Сумма выплаты зависит от рыночной стоимости квартиры, времени владения собственностью. При приобретении и регистрации учитывается тип недвижимости: 2-3% от цены новостроек и вторичного жилья, 6-7% –от старых домов. При покупке новой квартиры в конечную сумму объекта включен НДС.

При продаже сумма налога зависит от срока эксплуатации и нахождения помещения в собственности. При первичной реализации недвижимости лица освобождаются от уплаты фискального сбора. Иностранцы, не получающие социальную поддержку от французских властей, при продаже квартиры вправе не делать взносов.

За сдачу недвижимости собственник обязан платить процент от получаемой прибыли. Ставка зависит от стоимости облагаемых объектов:

- 5% – менее 5963€;

- 10% – 5963-11896€;

- 15% – 11896-26420€;

- 20% – 26420-70830€;

- 41% – 70830-150000€;

- 45% – более 150000€.

Для нерезидентов Франции определена минимальная ставка в 20%. Юридические лица при сдаче недвижимости в аренду обязаны выплатить 33,33% от прибыли. При превышении суммы установленного предела за годовую аренду гражданин обязан сделать взнос в размере 2,5%.

Налог на операции с ценными бумагами и иным движимым имуществом

Фискальный сбор в обязательном порядке взимается с коммерческих организаций, капитал которых составляет более 1 млн евро. Ставка – 0,2% от проводимых операций с ценными бумагами. Налоги во Франции за действия с движимым имуществом начисляются, если размер сделки будет составлять более 20 тысяч евро. Ставки 4,5%, 7% определены для произведений искусств, 7,5% – драгоценных камней.

Земельный налог

Сбор за владением участка оплачивается владельцем имущества. Налог состоит из взноса за сооружение и незастроенную землю. За любое возведенное здание высчитывается сбор, кроме сельскохозяйственных строений. Освобождение от фискальных взносов:

- возраст владельца участка превышает 75 лет;

- выплата социальных пособий собственнику земли;

- использование незастроенного участка для лесонасаждений с последующим извлечением прибыли;

- сельскохозяйственная постройка;

- государственная земля.

За что и сколько приходится платить юридическим лицам

Компании, ведущие деятельность на территории Франции, также должны уплачивать определенные налоги. Об этом мы и поговорим.

Налог на прибыль

Корпоративный налог во Франции отделен от французских налогов, применимых к доходу от бизнеса, выплачиваемому в качестве заработной платы. Сумма французского корпоративного налога зависит от оборота вашего бизнеса и структуры капитала.

Франция недавно представила новый законопроект, который снижает стандартную ставку корпоративного налога во Франции, отмечая первое подобное явление с 1993 года. В законе говорится, что ставка французского корпоративного налога для крупных компаний снизится с 33,33% до 25% в течение пятилетнего периода (28% в 2019 году).

Сколько платят организации во Франции

В 2019 году стандартная ставка для всех компаний составит 28% с налогооблагаемой прибыли до 500 000 евро и 31% с налогооблагаемой прибыли, превышающей эту сумму.

Субъекты малого и среднего предпринимательства получают выгоду от снижения налоговой ставки в размере 15% до 38 120 евро прибыли, когда их оборот составляет менее 7,63 млн. евро, и когда уставный капитал полностью оплачен и по крайней мере 75% принадлежит частным лицам.

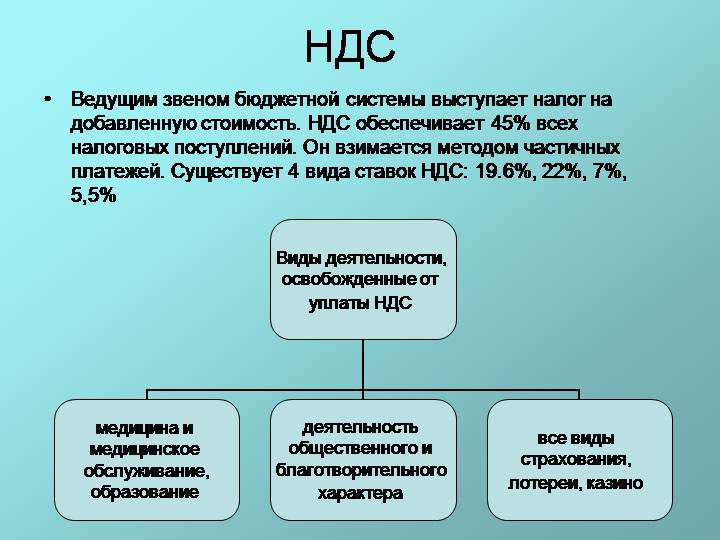

Налог на добавленную стоимость

Стандартная ставка НДС установлена в размере 20%, она применяется ко всем продуктам или услугам, если не предусмотрено иное.

А знаете ли вы?

Исключения следующие:

- ставка в 10% применяется к необработанным сельскохозяйственным продуктам, благоустройству жилья, пассажирскому транспорту, общественному питанию (исключая алкоголь);

- ставка в 5,5% применяется к большинству продуктов питания, газу и электричеству, энергетическим работам в жилищном секторе;

- ставка в 2,1% применяется к публикациям в прессе, некоторым лекарствам.

НДС во Франции

Некоторые виды деятельности не облагаются НДС в соответствии с нормативными положениями: определенные либеральные профессии (в частности, в секторе здравоохранения), некоторые виды гражданской (инвестиции, землеустройство) и банковской деятельности.

В каких странах мира самый большой и малый НДС

Акцизный сбор

Акцизный сбор применяется к следующим группам товаров:

- Алкогольные напитки;

- Табачные изделия, спички, зажигалки;

- Минеральная вода;

- Энергетические продукты и электричество;

- Ювелирные изделия и произведения искусства;

- Сахар, масло, кондитерские изделия;

- Реклама в средствах массовой информации;

- Биржевые и страховые операции;

- Организация фестивалей и праздников;

- Игорный бизнес.

Акцизы должны быть оплачены на товары, когда они произведены или проданы. По каждому из продуктов, в зависимости от страны происхождения, Европейский союз устанавливает минимальный размер акциза к уплате.

Как только акцизные налоги добавляются к цене вышеуказанной продукции, к окончательной стоимости прибавляют еще и НДС.

Компании должны подать французскую налоговую декларацию в течение трех месяцев после закрытия счетов или до 30 апреля. Французский корпоративный налог уплачивается ежеквартально 15 марта, 15 июня, 15 сентября и 15 декабря.

Налог на прирост капитала

Прирост капитала, получаемый компаниями, облагается налогом по обычной корпоративной ставке 33,33% (сниженной до 28% в период с 2017 по 2020 год, а затем дополнительно до 25% в 2022 году — с 2018 года была также отменена надбавка в размере 3,3%).

Прирост капитала, полученный в результате продажи патентов или патентоспособных изобретений, а также доходов от лицензирования патентов или патентоспособных изобретений, облагается сниженной ставкой в 15%.

Как и в случае дивидендов, освобождение от участия распространяется на прирост капитала, возникающий в результате продажи акций, которые составляют часть существенных инвестиций, если акции удерживались в течение 24 месяцев. Налогооблагаемая база составляет 12% от валовой суммы реализованного прироста капитала (т. е. прирост не облагается налогом на 88%), в результате чего максимальная эффективная ставка составляет 3,84% при стандартной ставке 31% или 4,13%, если применяется стандартная ставка 33,33%. для компаний, чей оборот превышает 250 миллионов евро.

Долгосрочная выручка от продажи акций компаний по недвижимости облагается налогом по ставке 19%. Прогрессивные надбавки добавляются для прибыли свыше 50 000 евро, начиная с 2% и повышаясь до 6% для прибыли свыше 260 000 евро.