Оформление наследства через суд.

Первый вариант, который возникает до вступления в наследство – признание гражданина умершим. В такой ситуации, проведя анализ поступивших в распоряжение материала, суд принимает решение, а датой смерти (соответственно и открытия) – дату введения постановления.

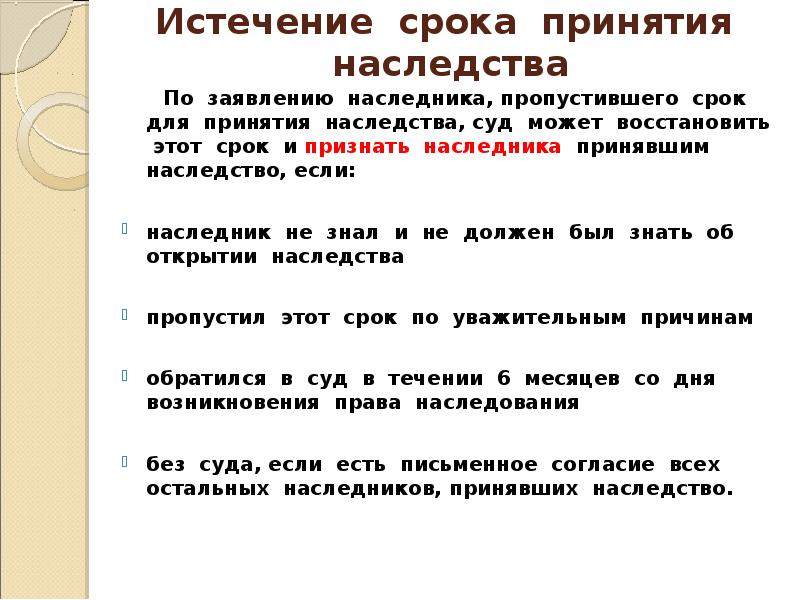

Второй – восстановление сроков, в течение которых наследство может быть принято (было упомянуто выше). Случай не самый сложный, но требующий наличия крайне ощутимой доказательной базы. Доказать потребуется то, что Вы не заявили свои права по уважительной причине, т.е. не знали о его открытии. Перечень возможных документов этим списком далеко не исчерпывается, однако, им необходимо быть весомыми, что предпочтительно заранее обговорить со специалистами нашей адвокатской канцелярии.

Третий, пожалуй, самый частый случай – спор о наследственных правах. Версий таких споров множество. Например, если в квартире проживает 1 наследник, а на нее претендует иной, принявший его нотариально. Здесь нужно подтвердить суду принятие, убедить в том, что Вы либо принимали меры к его содержанию (например, оплачивали квартплату), либо произвели ремонт (с предъявлением чеков на работы и материалы) и т.д..

Частными являются также случаи требующими судебного разбирательства, при которых, до вступления в права наследования по завещанию (при задержке в силу уважительных причин), наследники по закону уже успели реализовать имущество или распорядиться им иным способом. В этом случае им по завещанию должна быть возмещена и его полагающаяся доля, и полученные от него доходы.

Дела о наследовании рассматриваются по месту спорного наследуемого имущества. Поскольку список юридических прецедентов, учитываемых документов и влияющих на решение факторов при оформлении наследства широк, то в таких делах предпочтительнее доверить ведение дела (или оценку ситуации) нашим опытным русскоязычным адвокатам в Германии для квалифицированного представления, что безусловно повышает шансы на благоприятный исход.

Получение наследства в Германии. Легализация документов

В рамках международного законодательства документы, выданные на территории одной страны, могут быть законными на территории другой, только пройдя предварительную процедуру их подтверждения. То есть их необходимо сначала легализовать.

Легализация может быть упрощенной – с помощью штампа Апостиль для стран, вступивших в Гаагскую конвенцию и полной или Консульской. Последняя более сложная, так как документ перед заверением

непосредственно в консульстве страны назначения проходит несколько этапов согласования.

Так как Германия и Россия являются полноправными членами Гаагской Конвенции, то для подтверждения правомочности документов достаточно штампа

Апостиль.

Апостиль можно поставить только в стране выдачи документа, то есть в Российской Федерации. Правом такого заверения обладает в каждом конкретном случае определенное ведомство в зависимости от типа документа. На такие юридические бумаги, как свидетельство

о праве на наследство Апостиль проставляет Министерство Юстиции. На Свидетельство о смерти – органы ЗАГС и т.д.

После заверения документов их необходимо перевести на язык страны назначения вместе со штампом Апостиль. Зачастую перевод рекомендуется еще и нотариально заверить.

Обращаем Ваше внимание, что нотариус заверяет только переводы аккредитованных у него заранее переводчиков. Поэтому, все переводчики Бюро Переводов «Либете» прошли подтверждение своей квалификации у нотариусов,

с которыми мы работаем, заранее

В рамках наследования Гражданский Кодекс Германии несколько отличается от Российского. Интересно, что в Германии в Гражданском Кодексе прописано, что наследник обязан оплатить похороны, если эти расходы

не взял на себя кто-то из родственников. Также в Германии существует прогрессивный налог на наследство, который рассчитывается от стоимости наследуемого имущества. Существует необлагаемый минимум, размер которого меняется в зависимости от близости

родственных связей, за все, что свыше, нужно оплатить государству.

Наследники не обязаны находиться при зачитывании завещания. Суд подготовит решение и уведомит всех задействованных лиц.

Отказаться от наследства лицам, которые находятся за пределами Германии, можно в течение полугода. Если в это время не поступил отказ, то считается, что с получением наследства согласились.

По всем вопросам легализации документов, переводам и их заверению вы можете обратиться в Бюро Переводов «Либете».

Мы поможем вам подготовить все правильно, не тратя время на переезды.

Для этого нужно:

- связаться с нашими менеджерами;

- обсудить сроки и стоимость;

- выбрать удобный вариант передачи документов;

- получить в срок полностью готовые документы!

Наши контактные данные:

телефон: +7 (495) 021-10-51

На электронную почту вы можете отправить запрос в любое удобное для вас время суток – мы обработаем его и ответим максимально быстро!

Закон о наследовании в Германии

Закон о наследовании в Германии действует на всей территории страны.

Основным принципом закона о наследовании является универсальное правопреемство: как активы, так и любые непогашенные долги умершего передаются его наследникам без необходимости в назначении исполнителя по завещанию или в судебном разбирательстве.

В отличие от многих других стран, где действуют более строгие правила принудительного наследования, в Германии человек имеет право исключить из завещания своих естественных наследников. С другой стороны, исключённые законные наследники могут предъявить претензии (Pflichtteil) на имущество; при этом им необходимо предъявить свидетельство о праве наследования.

В таком случае исключённые законные наследники могут претендовать только на 50% от того, что они получили бы в соответствии с немецкими законами о наследовании.

По умолчанию немецкое право наследования гласит, что распределение наследства (имущества, оставленного без завещания) происходит следующим образом:

- Поровну между детьми (или внуками, если дети умерли);

- Поровну между родителями, если нет детей или других потомков. Если родителей нет, оно переходит к братьям / сёстрам или племянникам / племянницам;

- поровну между бабушкой и дедушкой, если ни одного из вышеперечисленных родственников нет в живых. Если ни бабушки, ни дедушки нет в живых, то поровну между тётями / дядями или двоюродными братьями / сёстрами.

Супруг / супруга или гражданский партнёр будут получать разные суммы в зависимости от того, есть ли другие наследники:

- 25% от наследства, если есть дети или внуки;

- 50%, если есть живые родители, братья / сёстры, племянники / племянницы или бабушки / дедушки;

- 100%, если нет других живых родственников.

Супруг / супруга не получают ничего, если находились в разводе с умершим.

Применимое законодательство о наследовании для иностранцев в Германии

Согласно правилам ЕС, граждане ЕС, проживающие за границей (в большинстве стран), могут выбирать, применяется ли законодательство страны их происхождения / гражданства / проживания.

Однако, в случае смерти иностранца, не оставившего завещания или какого-либо официального заявления о том, законодательство какой страны должно применяться к процедуре наследования, будет применяться закон страны, в которой умерший жил последние пять лет.

Закон о наследовании пенсий в Германии

В некоторых случаях родственники могут унаследовать пенсию умершего; пенсии не облагаются налогом.

Существуют пенсии по случаю потери кормильца и пенсии по уходу за ребенком, на которые могут претендовать вдовы и вдовцы, а также пенсии по случаю потери кормильца, на которые могут претендовать дети.

Есть несколько оговорок относительно получения пенсии:

- Умерший человек должен был платить страховые взносы не менее пяти лет до своей кончины.

- Супруг / супруга должны были состоять в браке с умершим не менее года, чтобы иметь право наследования.

- Дети, как правило, могут получать сиротскую пенсию до 18 лет; при определённых обстоятельствах этот срок продлевается до 27 лет.

Невостребованное наследство в Германии

Если наследство остаётся невостребованным или отклонено всеми бенефициарами, имущество переходит к государству.

Отказ от активов и оспаривание завещания в Германии

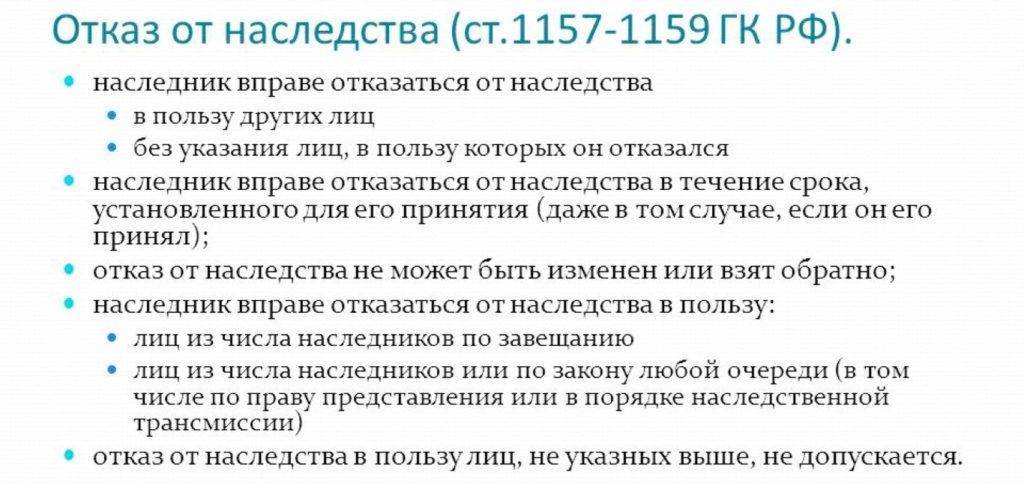

Наследники могут отказаться от наследства, если пожелают, даже если они указаны в завещании. Это связано с тем, что по законам Германии в наследственную массу могут быть включены как долги, так и активы.

Наследник может отказаться от наследства в течение шести недель с момента смерти наследодателя, или шести месяцев, если наследник не является резидентом Германии. Наследники также могут оспорить завещание, если они по завещанию получают меньше установленной законом суммы. Однако они имеют право претендовать только на 50% от того, что они получили бы в соответствии с немецким законом о наследовании.

Наследник может подать заявление в суд по делам о наследстве (Nachlassgericht) – обычно заявление подаётся в ближайший к последнему месту жительства умершего суд. Если умерший был гражданином-нерезидентом Германии, то обратиться в суд по делам о наследстве можно в Берлине-Шёнеберге.

Оформление и вступление в силу завещания в Германии

В соответствии с законом о наследовании система наследования в Германии работает автоматически, наследники могут получить наследство без дополнительных согласований.

По этой причине исполнители завещаний не распространены в Германии. Исполнитель завещания существует только в тех случаях, когда наследодатель ожидает, что между будущими наследниками возникнет конфликт, или если наследники не достигли совершеннолетия на момент наследования.

Исполнитель должен интерпретировать условия завещания и убедиться, что имущество разделено в соответствии с пожеланиями умершего – если только какие-либо наследники не откажутся от своего наследства или не обжалуют условия завещания.

При составлении завещания рекомендуется обратиться за профессиональной консультацией. Найти адвоката можно, обратившись к Официальному Общенациональному реестру адвокатов в Германии .

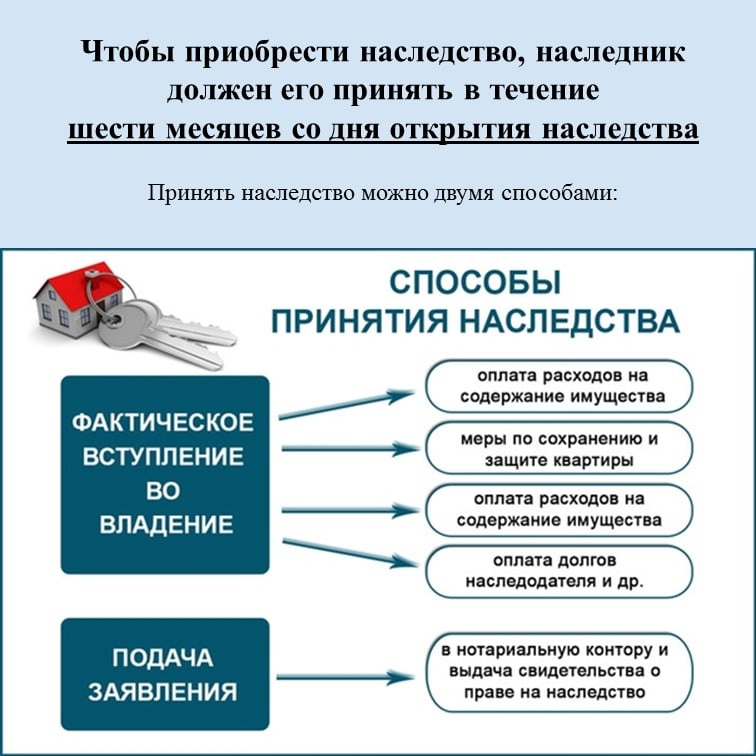

Процедура оформления наследства

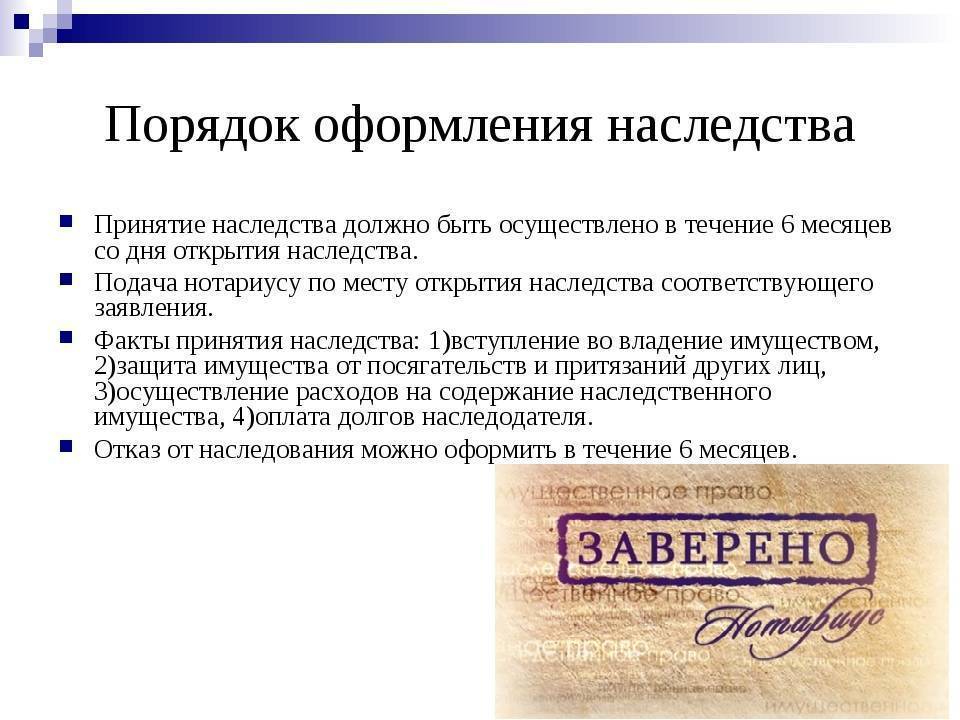

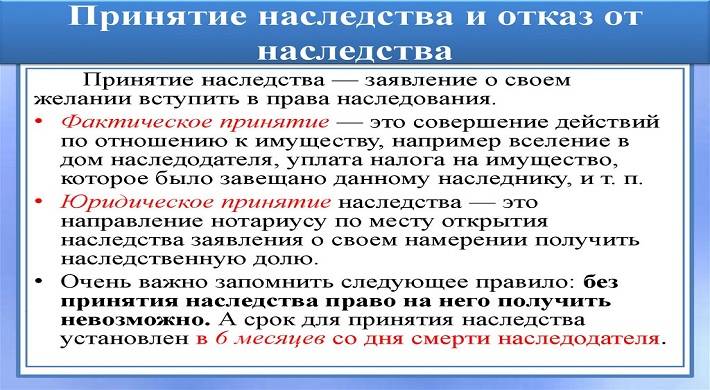

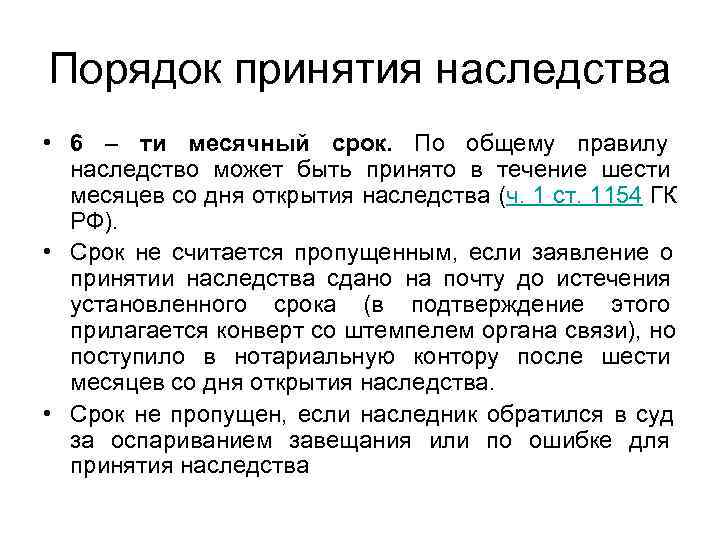

Согласно § 1943 BGB, любой, кто является наследником в Германии, должен определиться: принять наследство или отказаться от него, независимо от основания, по которому он призывается к наследованию. В соответствии с § 1944 BGB, для этого ему предоставляется срок в шесть недель, а для тех, кто проживает за пределами ФРГ – шесть месяцев. Данный срок одинаков и для наследования по завещанию, и для наследования по закону.

Однако если при наследовании по закону 6-недельный срок отсчитывается с момента, когда наследник узнал о наличии завещания, то при наследовании по завещанию – с момента оглашения завещания.

При этом отсутствие какой-либо реакции со стороны наследников, в частности, отказа от наследства, подтверждает факт принятия наследства автоматически.

Розыском наследников и прочими вопросами оформления наследственных прав в Германии ведает суд по наследственным делам (Nachlassgericht). Только этот суд по последнему месту жительства усопшего может оформить наследникам все необходимые документы, в том числе и наследственное удостоверение, которое, в соответствии с § 2353 BGB, является документом, подтверждающим право преемников на наследственное имущество

Особенно важно получить такое удостоверение в случае наследования недвижимости, автомобиля и иной собственности, требующей регистрации. Для получения наследственного удостоверения наследникам необходимо:. Для получения наследственного удостоверения наследникам необходимо:

Для получения наследственного удостоверения наследникам необходимо:

- Дождаться открытия наследства или оглашения завещания.

- Удостовериться в том, что он входит в круг законных или завещательных наследников.

- Получить уведомление из наследственного суда о призвании к наследованию.

- Обратиться к адвокату и грамотно составить заявление о выдаче наследственного удостоверения (в котором указать все обстоятельства наследственного дела, других потенциальных наследников, местоположение наследственного имущества, если оно известно).

- Направить указанное заявление в Nachlassgericht по последнему месту жительства усопшего.

- Дождаться призвания к наследованию остальных наследников и получить соответствующее наследственное удостоверение.

Следует иметь в виду, что работа с судом по наследственным делам отличается особой сложностью, поэтому для вступления в наследство рекомендуется обратиться за помощью к адвокату.

Отдельно обратим внимание на возможность оформления наследства со стороны обязательных наследников. Как и в российском законодательстве, § 2303 BGB гарантирует определенной категории наследников право на обязательную долю в наследственном имуществе, если завещанием они исключены из числа наследников

Право на нее имеют нетрудоспособные дети, родители и супруги усопшего

Размер обязательной доли составляет 50% от той доли, которая перешла бы наследникам, если бы они наследовали по закону. Претендуя на нее, они также должны обратиться в Nachlassgericht с заявлением о выдаче наследственного удостоверения

Право на нее имеют нетрудоспособные дети, родители и супруги усопшего. Размер обязательной доли составляет 50% от той доли, которая перешла бы наследникам, если бы они наследовали по закону. Претендуя на нее, они также должны обратиться в Nachlassgericht с заявлением о выдаче наследственного удостоверения.

Какие документы потребуются

При обращении в Nachlassgericht заявителю, помимо самого заявления, потребуются такие документы, как:

- свидетельство или справка о смерти;

- документ, удостоверяющий личность наследника (паспорт);

- свидетельство о рождении, браке, разводе или иные документы, подтверждающие родство с наследодателем;

- завещание, в случае его самостоятельного обнаружения;

- уведомления из Nachlassgericht о включении в состав наследников;

- документы о вошедшем в состав наследства имуществе;

- нотариально заверенный перевод документов на немецкий язык.

Сведения о совместно нажитом имуществе

Ранее нотариусы не владели точной информацией, имел ли наследодатель имущество, приобретенное в браке. А ведь такое имущество является совместно нажитым независимо от того, на чье из супругов имя оно было оформлено документально.

По закону, половина такого имущества причитается вдове/вдовцу наследодателя. Но, поскольку нотариус не владел такими данными изначально, – это вызывало массу споров между наследниками, и нередко такие разногласия приходилось решать через суд.

С 2021 г. Росреестр будет предоставлять в нотариат сведения о наличии совместно нажитого имущества наследодателя и его супруга.

Почему оформление завещания настолько важно

Воля наследодателя всегда является приоритетной в вопросах наследования, и законодательство Германии в данном случае не является исключением. Благодаря завещанию любой житель Германии способен распорядиться собственным имуществом на случай своей кончины, указав в нем всех, кто по его мнению должен войти в круг наследников. Дело в том, что при отсутствии завещания процедура наследования (erbrecht) будет происходить в установленном законом порядке, а это может лишить многих родственников усопшего части наследства, например, внуков и других наследников более дальних очередей наследования.

Следует обратить внимание на то, что завещание (testament) по немецким законам может быть составлено двумя способами:

- посредством собственноручного написания и подписания;

- посредством обращения к нотариусу и составления нотариально заверенного завещания.

Таким образом, наследодатель может выбрать наиболее подходящий для него вариант, исходя из своих возможностей, правовой грамотности и опыта составления документов. При этом следует иметь в виду, что в первом случае существует риск неправильного составления документа и внесения в завещание противоречивых норм. Вариант же нотариального оформления гарантирует грамотное составление завещания, позволяет избежать возможных споров о наследстве и найти документ сразу после смерти наследодателя, так как он будет зарегистрирован в Центральном регистре завещаний.

Оглашение завещания

- Закон в Германии (§ 2260 BGB) исходит из того, что завещание должно быть оглашено.

- Ответственным за оглашение завещания является суд по делам наследства (Nachlassgericht), по месту последнего проживания завещателя (§ 73 FGG).

- Дата оглашения завещания устанавливается судом.

- Наследники не обязаны лично присутствовать при оглашении завещания, суд готовит протокол оглашения завещания и ставит в известность наследников.

Согласно закона, суд по делам наследства должен быть осведомлен о наличии завещания: если завещание не оставлено в суде, то любой из нашедших его в личных документах умершего, обязан передать завещание в суд.

При этом, не только само завещание, но и любой другие документы, имеющие отношение к воле изъявлению завещателя, должны быть переданы в суд.

Нужно ли платить налог при получении наследства?

Ответ на этот вопрос дает Налоговый Кодекс РФ. Согласно п. 18 ст. 217 НК РФ, налог на наследство не платится вне зависимости от того, что вы унаследовали — имущество или деньги. Исключение составляет лишь наследование авторского права, когда правопреемник получает вознаграждение за работы наследодателя. Это может быть вознаграждение за работы в области науки, литературы, искусства, а также за патенты на изобретения. В этом случае наследник должен заплатить налог на наследство по ставке 13%.

Статус наследодателя не имеет значения, так что кто бы вам ни оставил наследство — родственник, друг или совершенно незнакомый человек — правила единые для всех.

Пример:

Иван получил в наследство от брата автомобиль. В этом случае автомобиль — это доход в натуральной форме, полученный в порядке наследования, а, согласно п. 18 ст. 217 НК, такие доходы освобождены от налогообложения. Иван не должен платить налог и ему не нужно уведомлять налоговый орган о полученном наследстве.

Узнайте, какие документы необходимо подать в вашем случае!

Получить консультацию

Пример:

Тетя оставила племяннице в наследство квартиру. То, что тетя и племянница не являются близкими родственниками, не имеет никакого значения — согласно п. 18 ст. 217 НК доход в натуральной форме, полученный в порядке наследования, не подлежит налогообложению. Это значит, что племяннице не нужно декларировать полученный доход и платить налог на наследство.

Пример:

В 2020 году Сергей получил в наследство 500 тыс. рублей вознаграждения за изобретение деда. Это то самое исключение, когда наследник обязан заплатить налог, согласно п. 18 ст. 217 НК РФ. До 30 апреля 2021 года Сергей должен заполнить декларацию 3-НДФЛ и вместе с другими документами подать ее в налоговую инспекцию. До 15 июля 2021 года Сергей должен заплатить налог 500 000 х 13% = 65 000 рублей.

Есть вопрос или нужно заполнить3-НДФЛ — мы вам поможем!

Получить консультацию

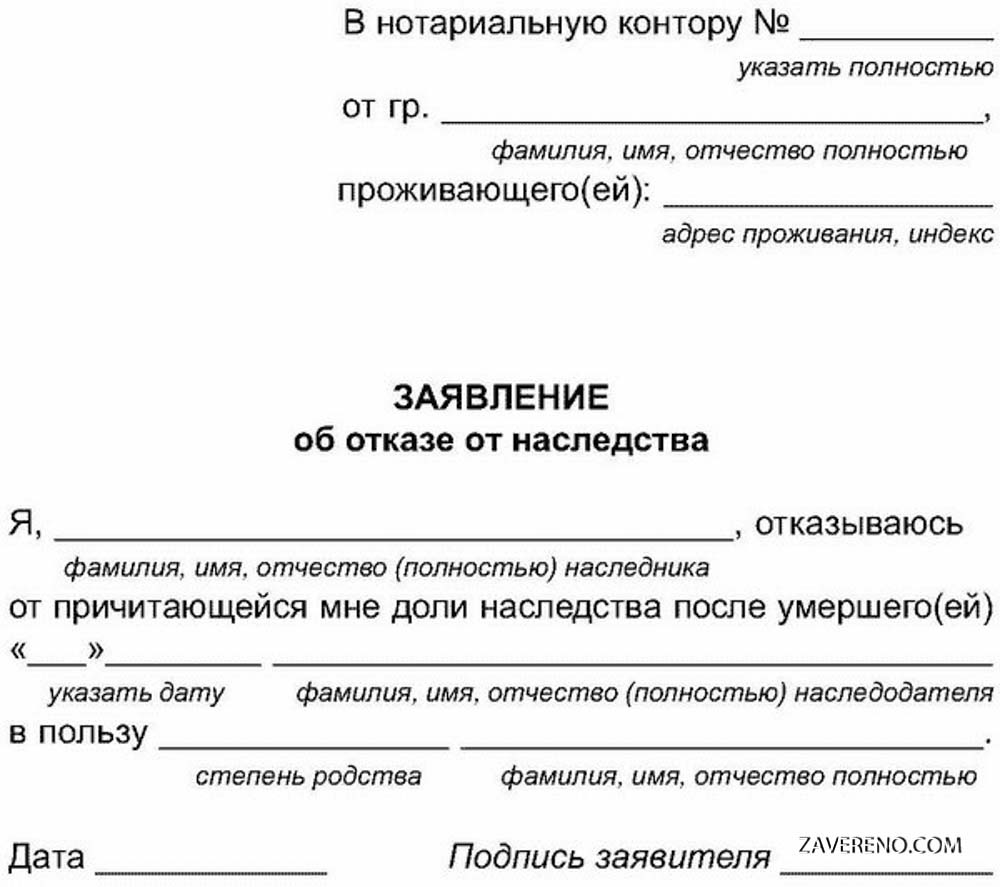

Как оформить?

Сделать это можно одним из следующих способов:

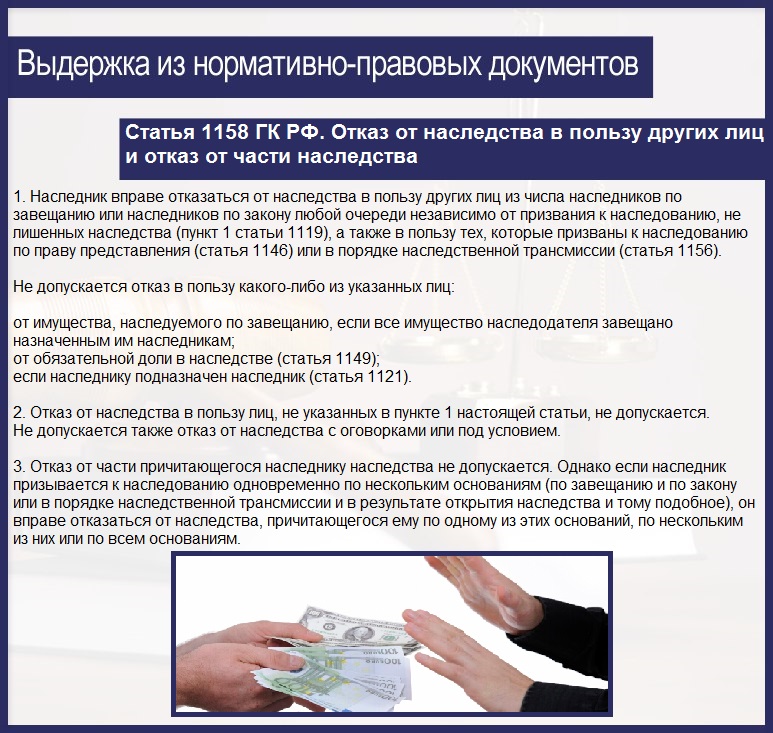

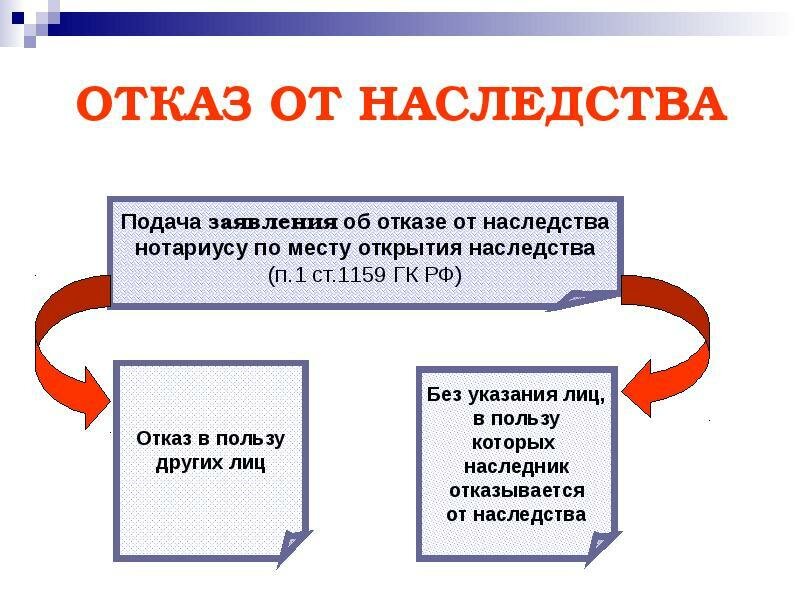

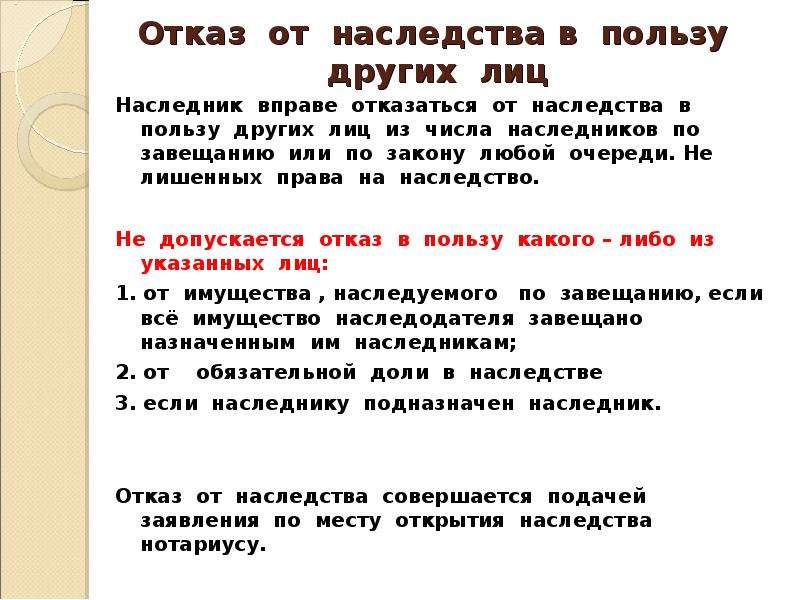

- Самостоятельно принести отказ к нотариусу, ведущему наследственное дело.

- Переслать по почте отказную бумагу. В этом случае требуется все документы засвидетельствовать у нотариуса. Должна быть подтверждена подпись претендента на наследство в заявлении, а также все копии пересылаемых документов заверены у нотариуса.

- Привлечь доверенное лицо к процедуре отказа. Следует составить у нотариуса доверенность, в которой будет указано разрешение на проведение отказа от завещанного имущества.

При оформлении отказа необходимо в заявление внести следующие пункты:

- Местонахождение и наименование нотариата;

- Информация о заявителе;

- Основные данные о наследодателе: ФИО, адрес проживания, дата кончины;

- Сведения о преемниках на наследство, в интересах которых производится отказ. Данный пункт включается в заявлении при оформлении отказа в пользу конкретного лица.

- Подпись и дата заявителя.

Отказ может быть признан недействительным при следующих ситуациях, если:

- Оформлен ребенком или недееспособным лицом без согласия опекунов;

- Составлен под давлением, угрозами или нажимом, а наследник был введен в заблуждение;

- Документ оформлен до смерти наследодателя;

- Нарушена форма при составлении документа об отказе;

- Нотариус в момент заверения документа не имел на это таких полномочий.

При наличии одного из перечисленных фактов необходимо обратиться в районный суд для признания отказа недействительным.

При имеющемся намерении наследника отклонить принятие наследства требуется правильно составить документ.

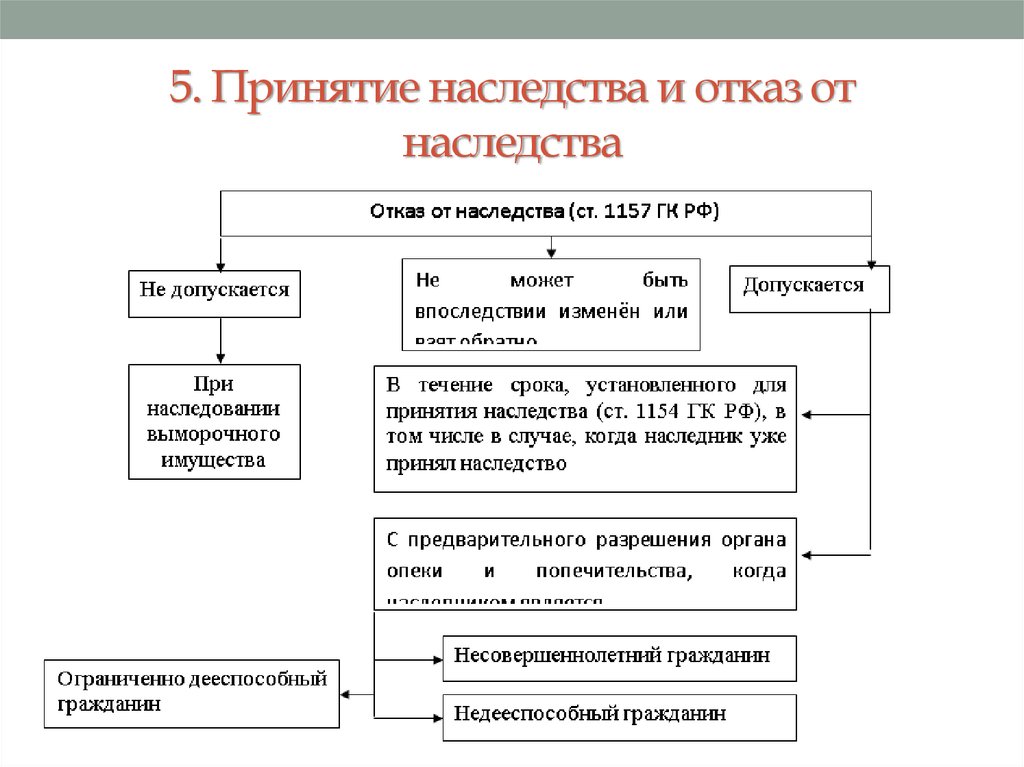

Сделать это нужно, направив заявление нотариусу лично или через доверенное лицо.

Отказаться можно в интересах определенного лица или без установления какого-либо преемника на имущество. Успеть совершить данную операцию надо за полгода со времени открытия дела о наследовании.

Важно помнить, при принятии важного решения об отказе обратно его забрать невозможно. Правила отказа от наследства в пользу других лиц. Предлагаем Вам посмотреть видеоролик

Предлагаем Вам посмотреть видеоролик

Правила отказа от наследства в пользу других лиц. Предлагаем Вам посмотреть видеоролик.

| Поделиться с друзьями: |

Кто обязан платить немецкий налог на наследство?

В случае наследования, это будет наследник; в случае пожертвования, как донор и получатель несут солидарную ответственность. Где пожертвование или завещание делается для особого дела (zweckzuwendung), лицо, которое делает пожертвование или завещание несет ответственность.

Все наследство или дар сверх льгот облагается налогом, если умерший, наследник, донор или получатель проживает в Германии.

Наследуемые активы обычно оценивается по справедливой рыночной стоимости. Суммы обычно округляются до ближайших 100 евро. Если похороны и некоторые административные расходы должным образом не обоснованы, вместо этого может быть вычтена единовременная сумма в размере 10 300 евро за наследство.

Немецкий налог на наследство для нерезидентов

Если ни одна из сторон, участвующих в наследовании или дарении, не проживает в Германии, налогом облагается только переданное немецкое имущество.

Примеры немецкого языка-situ недвижимость включает в себя немецкую недвижимость (включая ипотеку), немецкую бизнес-недвижимость и более 10% акций немецкой компании.

Немецкие ставки налога на наследство

Индивидуальные наследники, как правило, несут ответственность за уплату немецкого налога на наследство, если умерший был или наследник является резидентом Германии. Те же правила резидентства применяются к немецкому налогу на дарение, ссылаясь на любое одаренное наследство или пожертвования, данные во время чьего-либо жизненный цикл.

Налогооблагаемой базой является стоимость наследства за вычетом долгов умершего, а также расходов на похороны и административные расходы, а также любые личные и другие льготы (например, для коммерческой недвижимости). Немецкие ставки налога на наследство и налоговые льготы зависят от отношений между умершим и наследником.

Различные исключения применяются в равной степени к дарам и передачам после смерти. Немецкие ставки налога на наследство и льготы применяются к получателям на основе три категории:

| Супруг / гражданский партнер | €500,000 |

| Дети, пасынки, внуки / правнуки умерших детей | €400,000 |

| Внуки/правнуки живых детей | € 200,000 |

| Родители и бабушки и дедушки | € 100,000 |

| Братья и сестры, племянники / племянницы, приемные родители, родственники по браку, разведенный супруг | €20,000 |

| Все остальные физические лица, в том числе юридические сущности | €20,000 |

Существуют также исключения для некоторых предметов, таких как предметы домашнего обихода и произведения искусства. Другие налоговые льготы существуют для доходов от предпринимательской деятельности (85% бизнес-активов могут быть унаследованы без налога при строгих условиях), а также для домов, используемых в качестве семейного жилья до смерти умершего, которые наследуются оставшимся в живых супругом или гражданским партнером.

Немецкий налог на наследство цены в 2019 году:

| Стоимость подарка/наследства | Категория 1 | Категория 2 | Категория 3 |

| До чем €26,000,000 | 30% | 43% | 50% |

Германия имеет договоры о налоге на имущество, чтобы избежать двойного налогообложения с рядом стран, включая Данию, Францию, Грецию, Швецию, Швейцарию и Соединенные Штаты. Полная информация о соглашениях об избежании двойного налогообложения в Германии поддерживается Германией федеральным министерством дер Finanzenhere (Федеральное Министерство финансов).

Двойная налоговая льгота по налогу на наследство в Германии

Иностранный налог, если он аналогичен немецкому налогу на наследство и дарение, может быть зачислен пропорционально подлежащему уплате немецкому налогу на наследство или дарение, но не может превышать немецкий налог. Если умерший или донор был резидентом Германии, налоговый кредит предоставляется только в отношении иностранного наследства и налога на дарение, взимаемого с активов за рубежом, которые соответствуют активы, на которые нерезиденты облагаются немецким налогом на наследство или дарение.

Если умерший донор был нерезидентом, налоговый кредит предоставляется в отношении иностранного наследства и налога на дарение, взимаемого со всех активов иностранного происхождения. Налоговый кредит может быть истребован только в том случае, если немецкое обязательство по налогу на наследство и дарение возникло не позднее чем через пять лет после обязательства по налогу на наследство и дарению за рубежом. Договоры, касающиеся налогов на наследство могут изменить данные резервы по иностранным налоговым кредитам.

Структурирование сделок для оптимизации налогообложения

Чтобы избавить потомков от разоряющих налогов на наследство, многие оформляют недвижимость на юридическое лицо — семейную компанию, фонд или траст.

Для оптимизации налогообложения во Франции недвижимость часто оформляется на гражданское товарищество по операциям с недвижимостью (la société civile immobilière, SCI). В этом случае налог на наследство практически отсутствует. Нужно пройти такие этапы: основать SCI, купить на эту компанию недвижимость в кредит, «расчленить» собственность и передать её в дар наследнику. При дарении сумма ипотеки вычитается из стоимости долей SCI. Например, отец в возрасте 59 лет передаёт в дар имущество при остатке кредита 50 тыс. евро, при этом доли имущества без права пользования () оцениваются в 105 тыс. евро (50% от 210 тыс. общей стоимости). В таком случае сумма налога составит всего 250 евро. Под «расчленением собственности» (démembrement de propriété) подразумевается такой случай, когда, например, родителю принадлежит узуфрукт (право пользования недвижимостью), nue propriété (недвижимость без права пользования, или попросту стены).

В Германии с 2009 года был введён закон (Erbschafts- und Schenkungsteuergesetz), по которому 100% активов компании освобождаются от налога на наследство, если удовлетворены определённые критерии: бизнес должен функционировать в течение минимум семи лет после приобретения активов, а уровень расходов на зарплаты должен превышать первоначальный уровень в восемь раз, или количество сотрудников должно превышать 20 человек. Однако в декабре 2014 года Верховный суд страны постановил, что закон является неконституционным, и эта налоговая льгота может быть отменена в середине 2016 года.

В офшорных странах попечитель (доверительный собственник) не обязан сообщать о доходах траста налоговым органам той страны, гражданами которой являются бенефициары, и освобождается от налога на наследование. Например, недвижимость в Великобритании, оформленная на офшорную компанию, не будет облагаться налогом на наследование (это послабление будет отменено в апреле 2017).

«В определённых случаях такие инструменты, как траст или фонд, могут быть использованы для оптимизации налогообложения при наследовании, но они не работают, например, при передаче французской недвижимости. В отношении жилой недвижимости, к примеру в Великобритании, ипотечная ссуда может уменьшить налоговые последствия при передаче наследства: налоговая база представляет собой так называемую „чистую стоимость актива“ (net asset value), а ипотечный кредит (до момента погашения) фактически уменьшает стоимость актива»,— говорит Алексей Пантелеев.

В любом случае каждая ситуация уникальна и требует детального исследования как специалистом по наследственным делам, так и налоговым экспертом.

«Мы рекомендуем оформлять завещание у нотариуса или адвоката страны, где находится имущество,— советует управляющий партнёр „Транио“ Георгий Качмазов в статье „Наследование недвижимости за рубежом и другого имущества“.— Желательно включить непосредственно в завещание формулировку типа „из принадлежащего мне имущества, а именно дом во Франции по адресу…“. Это нужно, чтобы не обобщать всё имущество, которое может находиться также в России или ещё. Это самый верный способ избежать коллизий правоприменения и лишних споров».

Как оптимизировать налог на наследство во Франции

Как и во многих других странах, во Франции существует налог на наследство (l’impôt sur les successions). Его платят даже нерезиденты. Сумма может достигать нескольких десятков тысяч евро.

«Как правило, покупатели задумываются об оптимизации налогообложения, если сумма покупки превышает 500 тыс. евро. В случае с менее дорогой недвижимостью налог на наследство будет не такой говорит Елена Чернышева, менеджер по продажам Tranio.com.

Избежать уплаты налога на наследство могут только некоторые члены семьи. Для всех остальных обходных путей не предусмотрено, за исключением отказа от передаваемого имущества. Однако есть несколько законных способов, как сделать так, чтобы наследники платили меньше.