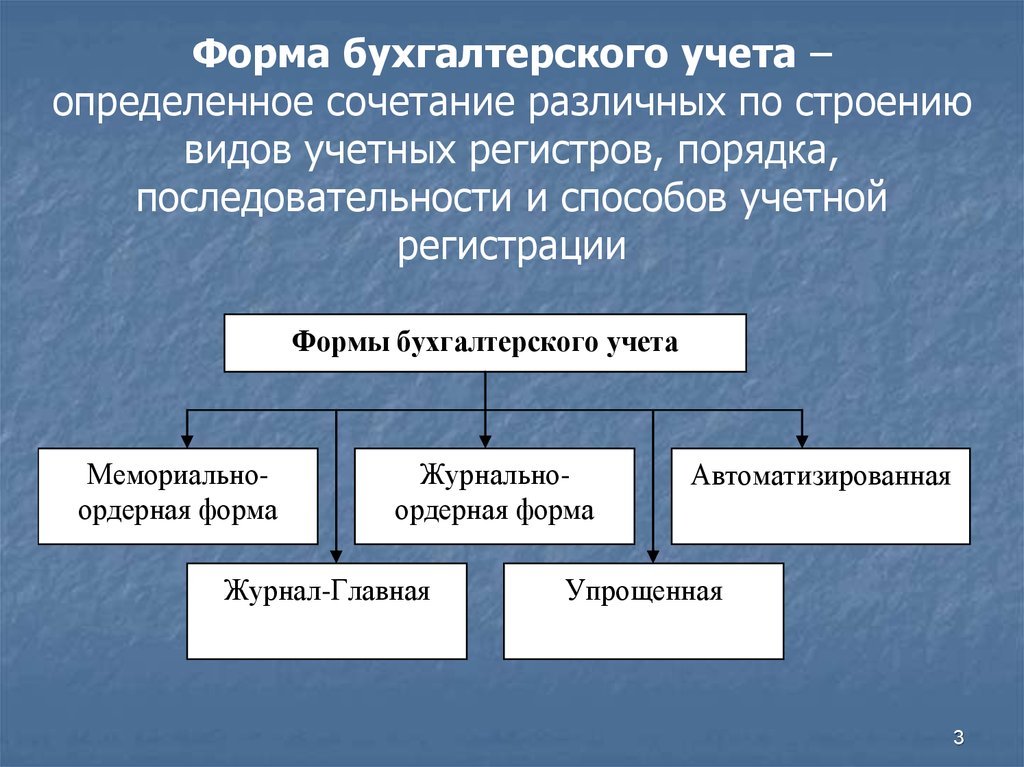

ПС с комментариями и проводками

Относительно рассматриваемого плана требуются комментарии по составлению самого акта. В него включаются используемые компанией счета первого порядка.

Когда определяется аналитическая структура разрешение получать не требуется, компания правомочна принимать данные решения самостоятельно. Данные по аналитике должны совпадать с остатками и оборотами на счете первого порядка.

Нормативными актами предусматривается типовая схема корреспонденции для первопорядковых счетов. Когда возникают факты осуществления хозяйственной деятельности, не предусматривающие корреспонденцию – компания может внести дополнения. В таком случае требуется соблюдение единых подходов.

Плюсы бухгалтера на удаленке

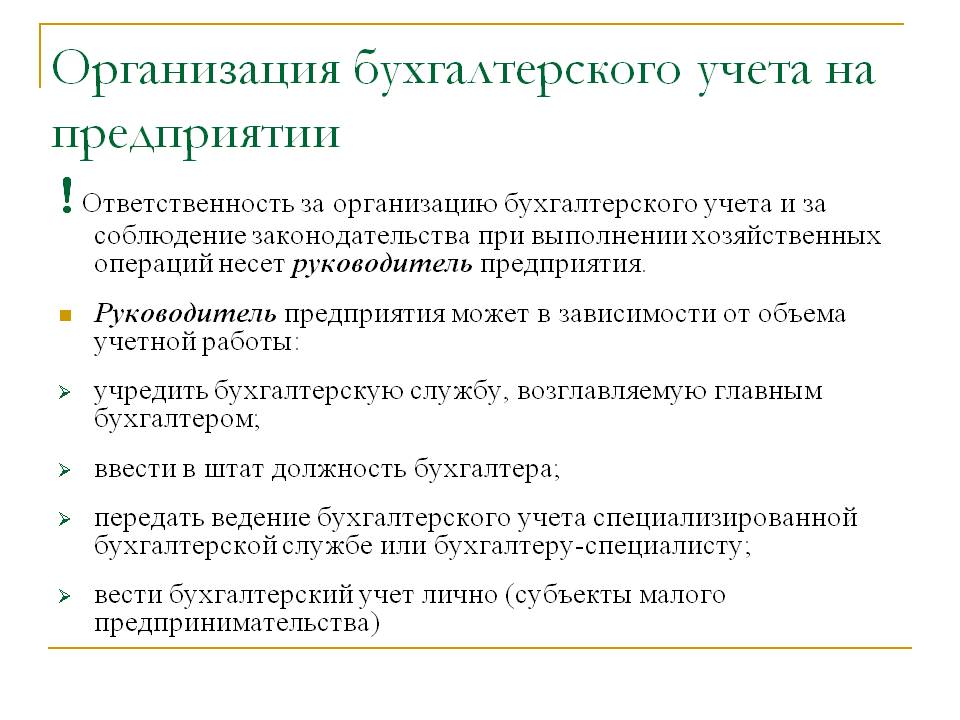

Обеспечить ведение бухгалтерского учета можно одним из двух вариантов: либо нанять сотрудника в штат, либо отдать ведение бухгалтерии на аутсорс специализированной фирме.

Иметь собственных работников в офисе для ведения бухгалтерии перспектива заманчивая, но с «подводными камнями». Бухгалтер, работающий в штате компании, должны хорошо знать финансовое, трудовое и налоговое законодательство, иметь практический опыт работы, уметь работать в специализированных программах и сервисах, а еще и общаться с руководством компании на одном языке. Кроме того, сотруднику нужно выделять место в офисе и выплачивать зарплату, а бухгалтер в Польше имеет довольно приличный заработок. Для малого бизнеса, работающего в формате ИП, часто эти затраты вообще не подъемны.

Сейчас куда более распространенным вариантом является передача бухгалтерии на аутсорс специализированным компаниям. Это получается намного дешевле, но при этом качество ведения бухгалтерии не только остается на том же уровне, но еще и появляются значительные плюсы:

- Исключается человеческий фактор — если штатный бухгалтер может заболеть, уйти в отпуск или уволиться, то в случае аутсорса этих проблем нет. Бухгалтерское бюро имеет большой штат бухгалтеров, которые могут друг друга заменять.

- Нет расходов на содержание бухгалтера в офисе — начиная от квадратных метров и мест хранения документов и заканчивая расходами на оргтехнику и на лицензии бухгалтерского ПО.

- Не нужно тратить средства на повышение квалификации штатного бухгалтера — в бухгалтерских компаниях отслеживаются все изменения в законодательстве, а также есть работники с большим опытом, которые могут разобраться в самых сложных случаях.

- Оплата за ведение бухгалтерии зависит от объема деятельности компании и количества проведенных в месяц операций.

При передаче на аутсорс бухгалтерских услуг нужно обязательно заключать договор с компанией, оказывающей подобные услуги. Потому что все biuro rachunkowe имеют страхование своей деятельности — и если вдруг будут допущены ошибки в расчетах, то ответственность за «косяки» будет нести именно подрядчик.

Какие платежные карты предлагает MBank

Использование платежной карты позволяет иметь постоянный доступ к безналичным средствам. В MBank большой выбор банковских карт от провайдеров VISA и MasterCard, которые полностью покрывают требования клиентов.

Можно заказать дебетовые или кредитные карты, а одно из наиболее популярных предложений — карта Private Banking Visa, которая дает возможность:

Вместе с картами MBank доступен пакет эксклюзивных привилегий в виде возврата 5 % от платежей, сделанных картой PLL LOT, бесплатный доступ к VIP-залам в аэропортах по всему миру, страхование путешествий, услуги личного помощника.

Принципы ведения бухгалтерии в электронном виде

Помимо GoB, существуют также принципы надлежащего ведения и хранения книг, записей и документации в электронной форме, а также защиты данных (Grundsätze zur ordnungsgemäßen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenschutz – GoBD), изданные Федеральным министерством финансов Германии.

Принципы GoBD конкретизируют принципы GoB в отношении ведения бухгалтерского учёта в электронном виде.

5.1. Ведение документации (Belegführung)

Хранить документы, касающиеся финансовых операций, следует аккуратно, систематично, полно и чётко, независимо от формы представления документов (стандартный / электронный).

5.2. Безопасность данных (Datensicherheit)

Следует убедиться, что документы, касающиеся финансовых операций, хранятся в безопасности (в случае физического носителя), и защищены от утечки информации (в случае электронного носителя).

Бухгалтерское обслуживание в Польше

Бухгалтерский учет в Польше – это услуга от аутсорсинговых компаний представительствам и филиалам фирм, предприятий, которые находятся на польской территории.

Как уже говорилось выше, правильное и законное ведение бизнеса на чужой территории требует большой ответственности и профессионального знания специфики законодательств той страны, в которой находится преприятие.

Что из себя представляет бухгалтерская отчетность в Польше

Данное государство и его налоговая система обязывают владельцев бизнеса производить ведение бухгалтерии в Польше, которое включает более десяти отчетностей (прямого и косвенного назначения).

Какие налоги обычно подают компании в соответствующие органы польского государства:

➤ CIT – относится к прямым налогам, которые взимаются непосредственно с прибыли предприятия (налог на прибыль);➤ PIT – уплачивается физ лицам, получающими доходы (подоходный налог);➤ VAT – относится к косвенным налогам, который выплачивается за выпускаемый товар или предлагаемые услуги (НДС);➤ акцизные сборы – также относятся к косвенным налогам, которые включаются в стоимость товара или услуги, попадающих в реестр подакцизных товаров.

Также необходимо знать, что под налогообложение могут попасть недвижимость и транспорт в коммерческом или личном владении.

Отдельное внимание стоит уделить в Польше бухгалтерскому учету по более упрощенным системам (лесные и сельскохозяйственные сборы, а также тоннажный налог)

Важно знать!! любая финансовая отчетность должна быть утверждена учредителями. В противном случае ее не примут в налоговых органах

В противном случае ее не примут в налоговых органах.

Важно знать!! любая финансовая отчетность должна быть утверждена учредителями. В противном случае ее не примут в налоговых органах.. С 2019го года некоторые виды отчетностей представляют в соответствующие органы через всемирную паутину и только на платной основе их можно предоставить лично

С 2019го года некоторые виды отчетностей представляют в соответствующие органы через всемирную паутину и только на платной основе их можно предоставить лично.

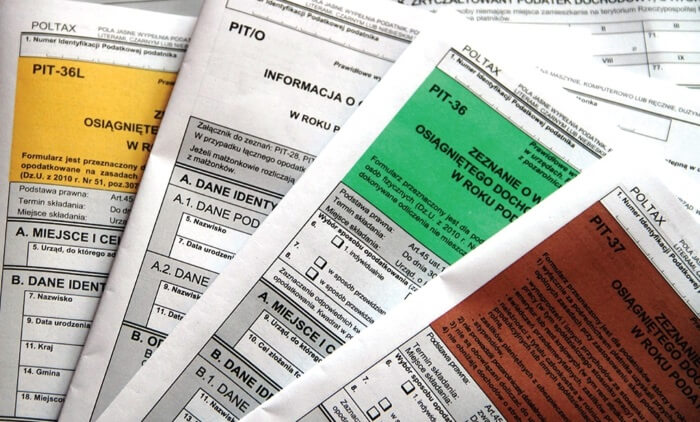

Бухгалтерская отчетность в Польше:

➤ CIT-6, CIT-7 – формы декларации по налогу на прибыль;➤ CIT-TP – более упрощенные формы декларации по налогу на прибыль;➤ PIT-36, PIT-37 – отчетность по НДФЛ (определение обязательства);➤ PIT-11 – подтверждение о вычете НДФЛ из зарплаты наемных лиц;➤ VAT-7 – форма декларации по НДС, которая сдается ежемесячно.

Если говорить о годовых отчетностях, то они принимаются фискальными службами до 30го апреля (до окончания рабочего дня). Отчетности в электронном виде принимаются до окончания суток 30го апреля.

Годовая отчетность в Польше представительств и филиалов:

● необходимо предоставить до 15го июля следующего года;● в балансе все 12 месяцев работы предприятия, фирмы;● подробная и точная информация о доходах и убытках;● обязательны пояснения и приложения в виде заключений от аудиторов, протоколы о разделении доходов и выплат дивидендов, отчет обязательно должен быть согласованным на собрании акционеров.

Восстановление бухгалтерии в Польше

Компетентные аутсорсинговые компании без проблем выполнят и такую услугу, как Восстановление бухгалтерского учета в Польше.

Обычно к восстановительному процессу бухгалтерии относится несколько этапов:

● ознакомление внештатного бухгалтера с фирмой, ее финансовой деятельностью;● проведение анализа бухгалтерии и существующей документации;● восстановление регистров и необходимых отчетностей;● при необходимости – восстановление первичной документации;● подготовка бухгалтерских отчетов к сдаче в соответствующие органы.

Квартальная отчетность в Польше (и другие виды документации) и их восстановление:

● сортировка и обработка всех данных по финансовой документации;● составление потерянных бух проводок;● контроль над соответствием финансовых документов с нормами и требованиями законодательства;● при необходимости – составление регистров;● окончательная подготовка финансовой отчетности к сдаче так, чтобы на соответствовала польскому законодательству.

Также представительство или филиал получает квалифицированную информационную поддержку специалистов по ведению бухгалтерского и налогового отчетов, и по другим сложным вопросам.

Что представляют из себя бухгалтерские услуги в польше

Любая профессия требует от исполнителя полного понимания своей деятельности и умения найти выход из любой ситуации. Именно такие специалисты будут всегда востребованы на рынке труда, а их работа – высокооплачиваемой.

Специалист в бухгалтерской сфере показывает не только знания в общей системе налогообложения, но и в индивидуальных ее нюансах, нововведениях по законодательству, умеет находить и решать отдельные сложности, вникать в индивидуальные проблемы каждой компании и т.д.

В общем бухгалтерское обслуживание в Польше охватывает:

✽ налоговый и бухгалтерский учеты фирмы всех форм собственности;✽ составление и подача (в некоторых случаях) годовой отчетности;✽ составление и подача (в некоторых случаях) отчетности каждый месяц;✽ составление и подача (в некоторых случаях) квартальной отчетности;✽ ведение и сдача (в некоторых случаях) налоговых деклараций и других необходимых документаций;✽ отдельное внимание отчетности по пособиям и льготам;✽ работа с оформлением зарплат, их начисление;✽ общий учет кадров (включая оформление страхования, социального обеспечения). Профессиональные компании, обеспечивающие фирмы бухгалтерским учетом, кроме вышеупомянутых задач, проводят консультации по системе налогообложения и ведению бухучета. Не стоит забывать о таком пункте, как регистрация фирм (юридических и физических лиц)

Неправильное проведение регистрации может привести руководство к административному, а в некоторых случаях – к уголовному наказанию уже на первой стадии развития компании

Не стоит забывать о таком пункте, как регистрация фирм (юридических и физических лиц). Неправильное проведение регистрации может привести руководство к административному, а в некоторых случаях – к уголовному наказанию уже на первой стадии развития компании

Профессиональные компании, обеспечивающие фирмы бухгалтерским учетом, кроме вышеупомянутых задач, проводят консультации по системе налогообложения и ведению бухучета. Не стоит забывать о таком пункте, как регистрация фирм (юридических и физических лиц). Неправильное проведение регистрации может привести руководство к административному, а в некоторых случаях – к уголовному наказанию уже на первой стадии развития компании.

Цена на бухгалтерские услуги в Польше зависит от нескольких факторов:

➤ направление деятельности;➤ количество вовлеченных сотрудников;➤ объем работы;➤ время исполнения.

Аутсорсинговые компании предоставляют только лучших специалистов данного направления. А цены в них – устанавливаются договорным путем с учетом вышеупомянутых критериев.

Цели бухучета

Бухгалтерский учет позволяет формировать полную картину динамики деятельности организации и данных об имущественном состоянии. Эти данные необходимы не только для констатации фактов и отчетности налоговой, ведь с их помощью можно строить прогнозы на будущее. Исходя из этого, бухучет помогает в решении следующих задач управляющего бизнесом и владельца:

- определение резервов всевозможных имущественных активов компании для поддержания ее устойчивого финансового состояния;

- регулярная и актуальная подача руководству объективной, структурированной и точной экономической информации;

- минимизация рисков, которые могут привести к негативному исходу хозяйственной деятельности;

- реализация контролирующей функции (как со стороны государства, так и со стороны прочих внешних контрагентов).

Так как интересы заинтересованных пользователей разнятся, данные бухгалтерского учета не могут удовлетворить каждую из сторон в полном объеме. Информация, формирующаяся в бухгалтерском учете для внешних пользователей, частично удовлетворяет потребности, являющиеся общими для всех пользователей. Для решений, которые принимаются всеми заинтересованными пользователями, потребуется оценка на предмет способности организации воспроизводить денежные средства и другие подобные активы, а также объемы и регулярность их поступления. Результатом такой проверки станет реальная оценка возможности фирмы осуществлять выплаты государству, работникам, инвесторам, поставщикам, заимодавцам и подрядчикам.

Цель бухгалтерского учета в отношении внутренних пользователей состоит в формировании полной картины для руководства, которая поможет принять верные управленческие решения. Также руководство организации полностью заинтересовано в предоставлении информации внешним пользователям для контроля, анализа и правильного планирования. При этом имеется в виду, что информация для внешних пользователей формируется, в том числе на основе информации для внутренних пользователей, относящейся к финансовым результатам деятельности, финансовому положению организации, а еще изменениям в ее финансовом положении.

Регулирование коммерческой деятельности

Наряду с изменениями в экономике, были полностью пересмотрены

налоговые и коммерческие законы.

- – Налоги. Для большинства товаров действует 22%-ный налог на

добавленную стоимость, а на алкоголь, табачные изделия, косметику, пассажирские

автомобили и бензин введен дополнительный акцизный сбор. В настоящее время эти

налоги дают 43% государственных доходов. Налоги на прибыль компаний приносят 37%,

в то время как налоги на прибыль товариществ и индивидуальных частных предприятий

дают 20%. - Таможенные законы. Почти все ограничения были сняты, а размер

пошлин постепенно сокращается. - Валютный контроль. Многие ограничения были убраны, и большая часть

прибылей иностранных компаний может быть вывезена из Польши.

Польский валовой внутренний продукт увеличился на 26% с 1992

по 1996 года, и это самый быстрый рост в Центральной Европе. В 1997 году ВВП вырос

на 6.9%, а в 1998 году почти на 6.5%. Тем не менее, уровень безработицы поднялся

до 13.2% в 1996 году, прежде чем упасть до 10.5% в 1997, а затем до 9.6% по состоянию

на октябрь 1998 года. Инфляция составляла 14.9% в 1997 году, уменьшившись до 9.9%

по состоянию на октябрь 1998 года. Национальный долг равнялся в 1997 году 40.5

млрд. долл., снизившись с 48.5 млрд. долл. в 1990 году.

Общий объем прямых иностранных инвестиций достиг 20.6 млрд. долл.

к концу 1997 года, по сравнению с 17 млрд. долл. в Венгрии и 8.2 млрд. долл. в

Чехии. Впереди всех идут американские инвесторы, вложившие к концу 1997 года почти

4 млрд. долл. Самое большое вложение капитала (505 млн. долл.) было сделано Польско-американским

фондом (Polish-American Fund), за которым следуют Pepsi-Cola, International Paper

и Philip Morris. Многие американцы польского происхождения создали в Польше свои

малые предприятия.

Польша имеет довольно надежную деловую среду, в которой действует

защита от незаконной экспроприации. Прибыли и оплаченный капитал могут быть полностью

переведены в твердую валюту и вывезены из страны. Польша подписала договор с правительством

США, отменяющий двойное налогообложение. Иностранные компании могут приобретать

недвижимость после получения правительственного разрешения, запросы на предоставление

которого обычно удовлетворяются. В надежде вступить в ЕС польское правительство

пытается постепенно создать в стране экономические и юридические условия, удовлетворяющие

требованиям данной организации.

Предприятия финансируют свою деятельность следующими способами:

- – Банковские кредиты. Число и общий объем банковских вкладов,

как и объем выдаваемых кредитов, все время увеличиваются. - Фондовая биржа. Хотя все еще небольшой по объему (186 компаний),

польский фондовый рынок постоянно растет. Недавно начались открытые торги корпоративными

облигациями и долговыми ценными бумагами.

По очевидным причинам банки, фондовый рынок и Польская комиссия

по ценным бумагам требуют предоставления надежных финансовых отчетов, проверенных

независимыми дипломированными аудиторами. Прежде чем обсуждать новые бухгалтерские

требования, будет полезно рассмотреть старые стандарты.

Ежегодная финансовая отчетность польских предприятий

Кардинальные изменения в системе учета активов и пассивов произошли в Польше 29 сентября 1994 года, когда был принят закон «О бухгалтерском учете». Реформы коснулись способов оценки активов и их ликвидности с учетом реалий рыночной экономики, но не изменили того факта, что регистрация ведется в системе двойной записи.

Принцип последовательного и непрерывного внесения записей в регистры счетов бухучета реализовывается в форме специализированных книг (гроссбухов), на основании которых составляется ежегодный финансовый отчет (sprawozdania finansowego).

В состав отчетности входят:

- баланс за 12 месяцев (bilans) – подается до 15 июля следующего года;

- информация о прибылях и убытках;

- приложения и пояснения: заключение аудитора, протокол о распределении прибыли и выплате дивидендов, подтверждение того, что отчет согласован на собрании учредителей.

Пакет документов подается в Национальный судебный реестр (KRS), с 2019 года сделать это можно только в электронном виде.

Если предприятие не подлежит регистрации в реестре, то отчет направляется через Центральный регистр – Centralnej Ewidencji i Informacji o Działalności Gospodarczej до 30 апреля года, следующего за отчетным.

Нужно помнить, что финансовая отчетность, не утвержденная учредителями, налоговыми органами не принимается.

Сравнение принципов бухучета в России и Польше

Основной принцип ведения учета бухгалтерских операций – точная, полная, своевременная и последовательная фиксация событий путем использования двойных записей на аналитических и синтетических счетах. Он остается неизменным в большинстве стран мира, и Польша не стала исключением.

Если какие-то вопросы не урегулированы в МСФО, то консолидированная отчетность опирается на данные, составленные по принципам этих положений.

Польские законодатели позаботились о принятии типового плана счетов для предприятий всех видов собственности, но оставили каждому из них выбор: использовать существующий или разработать свой перечень учетных регистров. Для реализации данного права достаточно закрепить эту норму в приказе об учетной политике предприятия.

Польский типовой план счетов отличается от российского не только номерами, но и принципом построения:

- Если в РФ классы счетов идут последовательно, повторяя разделы баланса, то в Польше приняли принцип МСФО и на первые места вынесли самые ликвидные активы.

- Польские бухгалтеры не обязаны использовать резерв сомнительных долгов для того, чтобы скорректировать налоговые расходы на сумму невозвращенной задолженности. С этой целью они прибегают к инструменту отложенного налога, учитывая не сумму долга, а уплаченное по незавершенной сделке фискальное обязательство.

- Для исправления ошибок в начислении и внесении изменений в Польше принято использовать метод «черного сторно» или обратной проводки (увеличение оборотов по дебету или кредиту).

- В России чаще прибегают к способу «красного сторно» (уменьшения оборота). И в этом отношении польские бухгалтеры солидарны с МСФО, в которых запрещено использовать минусовые операции.

Ответы по результатам тестирования для программированного контроля

| Номер и название главы | Номер вопроса | Номер правильного ответа |

|---|---|---|

| Глава 7. Организация первичного наблюдения и документация | 1 | 2 |

| 2 | 2, 3 | |

| 3 | 1, 2 | |

| 4 | 1 | |

| 5 | 3 | |

| 6 | 4 | |

| 7 | 1 | |

| 8 | 3 | |

| 9 | 3 | |

| 10 | 3 | |

| 11 | 1 | |

| 12 | 3 | |

| 13 | 2 | |

| 14 | 3 | |

| 15 | 2 | |

| 16 | 3 |

См. Положение о порядке и сроке

хранения документов акционерных обществ (утв. Постановлением ФКЦБ России

от 16 июля 2003 г. № 03-33/ПС).

микротоки для лица

Пользователь, раз уж ты добрался до этой строки, ты нашёл тут что-то

интересное или полезное для себя. Надеюсь, ты просматривал сайт в браузере Firefox,

который один правильно отражает формулы, встречающиеся на страницах. Если тебе понравился

контент, помоги сайту материально. Отключи, пожалуйста, блокираторы рекламы и нажми

на пару баннеров вверху страницы. Это тебе ничего не будет стоить, увидишь ты только

то, что уже искал или ищешь, а сайту ты поможешь оставаться на плаву.

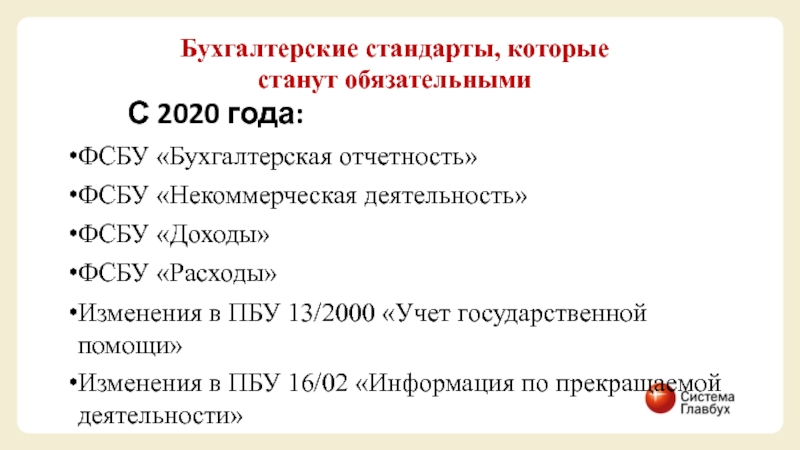

Как сформировать и утвердить учетную политику организации в 2021 году

Учетную политику организация формирует самостоятельно, но с соблюдением ряда обязательных требований. Данные требования установлены в том числе положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденным приказом Минфина от 06.10.2008 № 106н.

Так, в отношении каждого объекта выбирается один из способов ведения бухучета, допускаемых федеральными стандартами.

Если по какому-либо объекту способ ведения учета стандартами не установлен, то организация вправе самостоятельно его разработать и утвердить (ч. 4 ст. 8 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»). По общему правилу организация выбирает способы ведения бухучета независимо от всех прочих организаций.

Но если головная организация утверждает собственные стандарты бухгалтерского учета, обязательные к применению его дочерними предприятиями, то дочерние общества обязаны выбрать способы ведения бухгалтерского учета исключительно исходя из утвержденных организацией стандартов (п. 5.1 приказа Минфина от 06.10.2008 № 106н).

В свою очередь организации, применяющие упрощенные способы учета, при отсутствии в ПБУ соответствующих способов учета по конкретному вопросу вправе формировать учетную политику, руководствуясь исключительно требованием рациональности.

При этом учетная политика каждой организации в обязательном порядке должна содержать следующие элементы (п. 4 приказа Минфина от 06.10.2008 № 106н):

- рабочий план счетов бухучета. Этот план должен включать в себя синтетические и аналитические счета, необходимые для ведения учета в соответствии с требованиями своевременности и полноты учета и отчетности;

- формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухотчетности;

- конкретные способы оценки активов и обязательств организации;

- порядок проведения инвентаризации;

- правила документооборота и контроля за всеми хозяйственными операциями.

Учетная политика организации формируется главным бухгалтером и утверждается руководителем организации соответствующей организационно-распорядительной документацией. В частности, учетная политика может утверждаться приказом или распоряжением генерального директора организации (п. 8 приказа Минфина от 06.10.2008 № 106н).

Все существенные способы ведения бухучета, утвержденные в учетной политике, подлежат раскрытию в бухгалтерской (финансовой) отчетности организации.

При этом в промежуточной бухотчетности информацию об учетной политике организации указывать не обязательно. Исключения составляют случаи внесения изменений в учетную политику (приказ Минфина от 28.04.2017 № 69н).

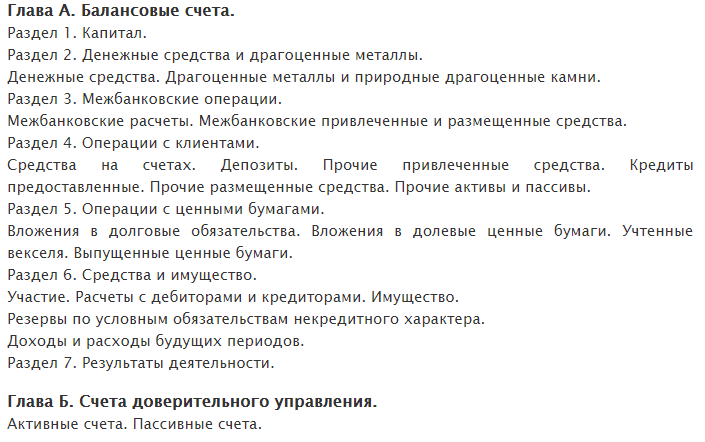

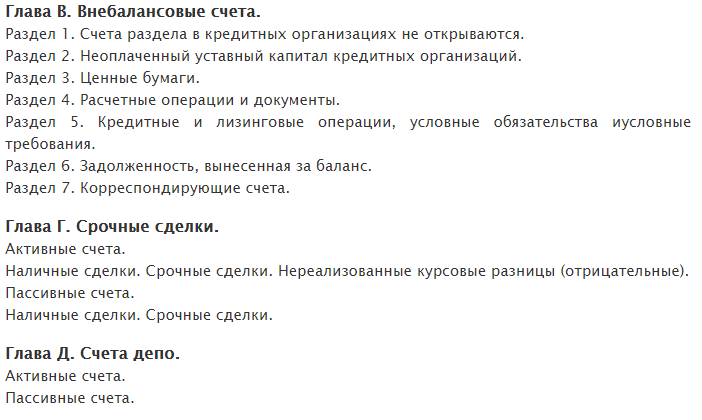

ПС в кредитных организациях

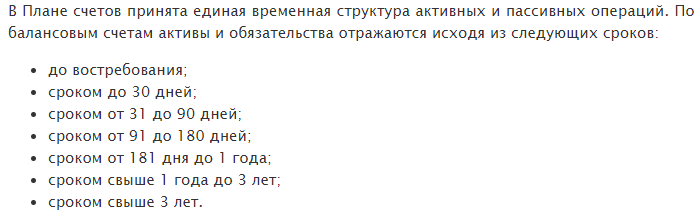

Банк России разработал положение под номером 302-П, которое вступило в силу в 2007 году. В данный акт включается планирование бухучета в организациях, осуществляющих кредитную деятельность. План строится на иерархической структуре, когда каждый следующий уровень дает детализацию предыдущему.

По схеме план представляется так:

В кредитных организациях

В кредитных организациях

Если счет открыт до востребования, то средства возвращаются по первому требованию вкладчика. Когда изменяются сроки относительно размещения и изменения денег, то новые временные рамки устанавливают посредством прибавления или уменьшения количества дней, указанных в ранее заключенном договоре.

В иностранной валюте открывается на любых счетах плана. При условии возможность отражений операций в валюте другого государства. В номер, где присутствует иностранная валюта, включается код, состоящий из трех цифр.

Операции, которые в течение дня совершаются с использованием иностранной валюты, подлежат отражению в каждодневном отчете в рублях.

Тесты для программированного контроля

| 1 | Укажите группу, в которой дается наиболее правильное определение бухгалтерских документов | |

| Ответы: | 1. | Носители исходной информации, необходимой для ведения бухгалтерского учета |

| 2. | Письменное свидетельство, которое подтверждает факт совершения хозяйственных операций, право на их совершение или устанавливает материальную ответственность работников за доверенные им ценности | |

| 3. | Средство наблюдения за хозяйственной деятельностью | |

| 4. | Бухгалтерский способ оформления хозяйственных операций | |

| 2 | Из приведенного перечня бухгалтерских документов выберите распорядительные документы по группам | |

| Ответы: | 1. | Расходный кассовый ордер |

| 2. | Накладная на отпуск материалов в производство | |

| 3. | Чек на получение наличных денег с расчетного счета | |

| 4. | Акт приемки-передачи основных средств | |

| 3 | В какой группе приведены оправдательные документы? | |

| Ответы: | 1. | Счета-фактуры |

| 2. | Квитанция о внесении денег в кассу другой организации | |

| 3. | Ведомость начисления износа | |

| 4. | Доверенность на приобретение материальных ценностей | |

| 4 | К какой категории бухгалтерских документов по назначению относится ведомость распределения косвенных расходов | |

| Ответы: | 1. | Бухгалтерского оформления |

| 2. | Исполнительным | |

| 3. | Комбинированным | |

| 4. | Распорядительным | |

| 5 | Из приведенного ниже перечня выберите первичный бухгалтерский документ | |

| Ответы: | 1. | Авансовые отчеты |

| 2. | Кассовые отчеты | |

| 3. | Приходный кассовый ордер | |

| 4. | Группировочные ведомости | |

| 6 | В чем разница между накопительными и сводными документами? | |

| Ответы: | 1. | Нет никакой разницы |

| 2. | Накопительный документ составляется на основании первичных документов, а сводный – нет | |

| 3. | Сводный документ составляется на основании разовых документов, а накопительный – на основании сводных | |

| 4. | Сводный документ составляется на основании первичных документов, а накопительный представляет собой первичный документ | |

| 7 | Укажите группу, в которой приведен внешний документ | |

| Ответы: | 1. | Товарно-транспортная накладная на отгрузку продукции |

| 2. | Счет-фактура на получение электроэнергии | |

| 3. | Расчетно-платежные ведомости | |

| 4. | Накладная на отпуск продукции в торговую сеть | |

| 8 | Что такое контировка бухгалтерского учета? | |

| Ответы: | 1. | Выражение натуральных показателей в денежной оценке |

| 2. | Подсчет итоговых алгебраических сумм | |

| 3. | Указание корреспонденции счетов | |

| 4. | Контроль за правильностью заполнения обязательных реквизитов | |

| 9 | Что означает таксировка бухгалтерских документов? | |

| Ответы: | 1. | Подсчет итогов |

| 2. | Уточнение бухгалтерских счетов, на которых производится запись | |

| 3. | Оценка натуральных показателей в денежном измерении и подсчет суммы | |

| 4. | Указание корреспонденции счетов | |

| 10 | Что такое документооборот? | |

| Ответы: | 1. | Указания по заполнению документов, применяющихся на данном предприятии |

| 2. | Таблица, в которой приводится описание документов | |

| 3. | Путь, который совершает документ от момента его составления до сдачи в архив | |

| 4. | Перечень документов, применяющихся в хозяйстве | |

| 11 | Что представляют собой реквизиты бухгалтерских документов? | |

| Ответы: | 1. | Показатели, содержащиеся в документе, характеризующие хозяйственную операцию и придающие ему юридическую силу |

| 2. | Сведения, являющиеся составными элементами документа | |

| 3. | Название документа, характеризующее его назначение | |

| 4. | Документы, характеризующие хозяйственную операцию | |

| 12 | Перечислите элементы учетной обработки документов | |

| Ответы: | 1. | Исправление ошибок, проверка правильности арифметических расчетов |

| 2. | Регистрация, обработка, анализ | |

| 3. | Таксировка, группировка, контировка | |

| 4. | Регистрация, оформление, проверка | |

| 13 | На какие группы подразделяются документы по порядку составления? | |

| Ответы: | 1. | На разовые и накопительные |

| 2. | На первичные и сводные | |

| 3. | На внутренние и внешние | |

| 4. | На оправдательные и распорядительные | |

| 14 | Как классифицируются документы по назначению? | |

| Ответы: | 1. | Первичные и сводные |

| 2. | Простые и комбинированные | |

| 3. | Распорядительные и оправдательные, бухгалтерского оформления и комбинированные | |

| 4. | Внутренние и внешние | |

| 15 | Сколько лет хранятся лицевые счета получателей пенсий и государственных пособий, расчетно-платежные ведомости? | |

| Ответы: | 1. | 10 лет |

| 2. | 5 лет | |

| 3. | 7 лет | |

| 4. | 3 года | |

| 16 | Сколько лет хранятся лицевые счета рабочих и служащих и личные дела? | |

| Ответы: | 1. | 15 лет |

| 2. | 5 лет | |

| 3. | 75 лет | |

| 4. | 50 лет |