Как открыть счет в банке Германии нерезиденту

Очень часто банки Германии отказываются заключать договор с нерезидентами, ссылаясь на отсутствие вида на жительство, работы в стране и другие причины. Поэтому в России есть фирмы, занимающиеся открытием иностранных счетов для юридических, физических лиц, а также резидентов и нерезидентов.

Для подачи заявления нерезидент должен подать следующие документы:

паспорт РФ;

загранпаспорт;

ИНН;

наименование организации, где вы работаете, адрес;

должность.

При этом необходимо присутствовать в отделении для заключения договора. Дистанционное открытие счетов недоступно ни в одном банке.

После подачи всех документов производится открытие счета. Банковскую карту вы сможете получить позже, так как необходимо время на её выпуск.

После открытия счета зарубежом, гражданин РФ в течение 30 дней обязан сообщить информацию в отделение налоговой инспекции по месту жительства. В налоговую службу нужно прийти лично или отправить заполненную форму по почте заказным письмом. Если по истечении 30 дневного срока гражданин не обратился в налоговую инспекцию и не предоставил информацию об открытии счета, то ему будет назначен штраф в размере от 500 до 2000 рублей.

Онлайн-банки в Германии

В Германии также есть вариант мобильных банков, у которых нет физических отделений. Они работают исключительно онлайн. Их услуги дружелюбны и комплексны, и часто дешевле, чем в других банках. Один из наиболее известных онлайн-банков, который часто на слуху, это N26. В нем не взимается комиссия за открытие счета и не требуется свидетельства о регистрации. Огромным минусом онлайн-банков для иностранцев является то, что нельзя прийти в отделения для уточнения каких-либо нюансов у банковского сотрудника. Кроме того, в банковской онлайн-поддержке может отсутствовать линия для консультации на вашем родном языке.

Как открыть счет в Германии гражданам России

Пользоваться услугами иностранных банков российское государство разрешило в 2001 году.

Законодательная база страны также не препятствует операциям с денежными средствами иностранным гражданам.

В 2012 году в законодательстве Германии были сделаны поправки, требующие личного присутствия иностранного гражданина при открытии счета. Поэтому нужно сделать визу и поехать в офис организации.

Перед оформлением документов на открытие счета работники банка проверяют личность клиента. С жителями Германии и стран ЕС произвести процедуру идентификации не составляет труда, а иностранным гражданам необходимо лично присутствовать при заключении договора. Есть и альтернативный вариант – связаться с представителями учреждения и выяснить перечень российских банков-корреспондентов, с которыми он сотрудничает. Но далеко не все немецкие кредитные организации соглашаются на такой способ идентификации клиента.

Практически всегда отказываются и действующие представительства немецких коммерческих банков, находящихся в России, так как они ориентированы в основном на работу с крупными бизнесменами.

Внимание

Перед тем, как открывать счет в иностранном банке, следует тщательно изучить информацию об услугах и условиях открытия счета.

Перед тем как открыть банковский счет в Германии, нужно определиться его назначением и выбрать подходящую организацию.

В этой стране для хранения накоплений существует базовые и основные сберкнижки. Процент по таким вкладам маленькие, и поэтому существенно приумножить свои накопления не получится.

Конкурентом сберегательным книжкам теперь является вклад Tagesgedlkonto. Отличие от сберкнижки состоит в том, что с вклада можно снять любую сумму, когда это необходимо. Преимущество вклада – более высокий процент, который предлагает учреждение. Фиксированная процентная ставка по такому вкладу не гарантирована и меняется вместе процентной ставкой Европейского банка.

Еще один вид накоплений – это Festgeld, так называемый вклад «постоянные деньги». Фестгельд открывается только при наличии определенной минимальной суммы. Минимальный вклад обычно начинается с 5000 евро. Счет открывается на 30 суток и в течение этого периода не снимать деньги. При снятии средств в этот период теряется часть накопленных процентов, а иногда и весь процент.

При открытии счета зарубежом, обращайте внимание на уровень защиты вклада. У разных банков гарантия 100% возврата накопленных средств при банкротстве различается и зависит от суммы вклада

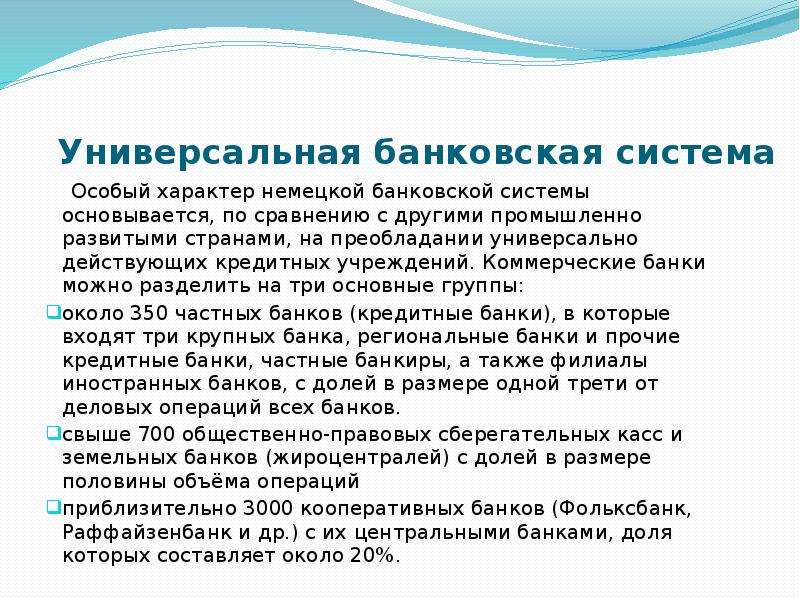

Банковская система Германии: структурные особенности

Банковская система Германии устроена таким образом, чтобы на высочайшем уровне обслуживать одну из самых мощных мировых и самую развитую европейскую экономику. Являясь локомотивом европейского рынка, Германия выстроила крайне сложную, но и стабильную политическую и экономическую системы, неотъемлемым продолжением которых является финансовая система. Начать стоит с того, что германская финансовая система неразрывно связана с общеевропейской, так как именно ФРГ стала инициатором введения одной валюты на всей территории Евросоюза.

![121. структура банковской системы германии. деньги. кредит. банки [ответы на экзаменационные билеты]](https://thailand-good.ru/wp-content/uploads/a/a/9/aa961b6b486a64018ce50133c80d6e07.jpeg)

Структура банковской системы

Являясь страной с развитой постиндустриальной экономикой, Германия располагает финансовой системой, устроенной в соответствии с представлениями современных экономистов о неолиберальном порядке.

Банковская система Германии представляет собой двухуровневую сильно децентрализованную структуру, состоящую из банковских организаций двух типов. На верхнем уровне финансовой пирамиды ФРГ расположены контрольные органы, уполномоченные правительством осуществлять надзор в финансовой сфере. Тем не менее, они достаточно независимы от того же правительства, что позволяет им вести более взвешенную финансовую политику.

На нижнем же уровне банковской системы Германии расположены многочисленные коммерческие банки и финансовые организации, не имеющие банковской лицензии.

Госбанк Германии

“Бундесбанк”, известный также как Федеральный банк, выполняет в ФРГ функции, сходные с теми, которые возложены на российский Центробанк. В первую очередь, государственный финансовый орган занимается регулированием денежного обращения и кредита. Несмотря на то, что согласно законодательству, банк является независимым от правительства, он должен оказывать руководству страны всестороннюю поддержку по общеэкономическим вопросам.

Также именно госбанк выпускает в обращение денежные знаки, устанавливает базовую процентную ставку на кредиты, выполняет кассовые функции для федерального правительства и земель Германии.

Коммерческие банки

Второй уровень банковской системы Германии состоит из коммерческих банков, главной задачей которых является получение прибыли. Основными игроками на этом рынке являются так называемые гроссбанки, к которым относится большая тройка: BMW Bank, Commerzbank («Коммерцбанк»), Deutsche bank («Дойчебанк»).

Особенностью каждого такого учреждения является то, что он срощен с какой-либо промышленной группой и обслуживает ее интересы. Как несложно догадаться, источником денег для BMW Bank послужил одноименный концерн. Кроме того, финансовое учреждение занимается автокредитованием, что способствует росту продаж самого концерна.

«Дойчебанк» имеет более разнообразные задачи и источники финансирования. Являясь самым крупным из германских коммерческих кредитных учреждений, «Дойчебанк» связан с предприятиями аграрной промышленности, фармацевтики, горнорудного, металлургического и даже атомного сектора.

Земельные банки и частные банкиры

Хотя «Большая тройка» оказывает крайне сильное влияние на немецкий рынок капиталов, только ею банковский сектор не исчерпывается

Важной частью и одним из средств обеспечения финансовой стабильности являются земельные банки, крупнейшим из которых считается «Баварский ипотечный и вексельный банк», контрольный пакет акций которого находится в руках баварского правительства

В былое время деятельность таких финансовых организаций была ограничена определенной территорией или видом предоставляемых услуг. Сегодня все ограничения на обращение капитала внутри Германии сняты, и деятельность банков распространилась не только на все субъекты федерации, но и за ее пределы.

Отдельного упоминания заслуживают частные банкиры, которые проводят финансовые операции в промышленности или сфере услуг для очень ограниченного круга клиентов. В целом отличительной чертой банковской системы Германии является универсализация финансовых и кредитных учреждений. Однако узкоспециализированные банки впервые появились именно в этой стране. Например, первый ипотечный банк появился в Силезии в 1770 году. Стоит отметить, что банки Германии отличаются стабильностью, предсказуемостью и качеством управления капиталом и рисками.

Какой банк лучше выбрать в Германии: типы и особенности местных учреждений

Первое, что нужно знать это в общем, как выглядит структура местной системы. А она состоит из трех уровней:

- На первом уровне кооперативные учреждения;

- Дальше государственные, общественно-правовые;

- На третьем уровне частные и коммерческие банки.

Монополистом и основным контролирующим органом выступает Deutsche Bundesbank.

Далее разделение происходит еще на несколько категорий, сюда входят универсальные, специальные и директ-банки. А эти в свою очередь делятся еще на несколько подкатегорий. Однако, давайте обо всем по-порядку.

Универсальные банки

Это такие типы организаций, которые предлагают клиентам максимально широкий спектр услуг. Сюда обычно входит:

- Кредитование;

- Депозитные вклады;

- Хранение ценных бумаг или металлов;

- Возможность проводить безналичные расчеты и тому подобное.

В свою очередь универсальные банки делятся на кредитные, сберегательные и корпоративные. Опишем особенности каждого типа.

- Кредитные универсальные учреждения — те в которых основная специализация это выдача краткосрочных и долгосрочных кредитов. Это основной их продукт.

- Корпоративные учреждения — довольно интересный тип организаций, где каждый вкладчик своего рода акционер с равноценным правом голоса. Сейчас в ФРГ существует более 1000 подобных кооперативов и все они имеют превосходную репутацию, а еще славятся надежностью и качеством своих услуг. Наибольшим кооперативом на сегодняшнее время считается Sparda-Bank.

- Сберегательные кассы. Таких касс в ФРГ тоже много, а именно около половины тысячи. Однако их клиентами редко выступают индивидуальные лица. В основном это администрации городов и регионов.

Специальные финучреждения

Если с универсальными все менее более понятно, то дальше идут по списку специальные банки, специализирующиеся на каких-то сложных и узкопрофильных операциях. Например, если нужен какой-то целевой кредит, или сложная операция с большой суммой депозита, вам дорога именно в такое вот специализированное учреждение.

Такие организации тоже делятся на несколько подтипов:

- Строительные сберкассы. Клиенты делают небольшие взносы в течение определенного периода времени, а затем получают выгодные условия по ипотеке, или дешевые кредиты для покупки жилья.

- Teilzahlungsbanken. Если вы хотите взять рассрочку, авто на выплату или какой-то товар, стоимость которого хотели бы оплачивать частями, то вам именно сюда.

- Realkreditinstitute. Если вы юридическое лицо, и вам нужен большой кредит под застройку объекта недвижимости, то обращайтесь в такое учреждение.

Ну, и напоследок, несколько слов о директ-банках и Filialbank. В чем их основное отличие? Direktbank не имеет никакого физического офиса или отделения, и вся работа как персонала так и клиентов происходит исключительно в онлайн режиме и дистанционно. Многих это привлекает еще и тем, что обычно обслуживание в таких учреждениях стоит на порядок дешевле, ведь банк не платит за аренду помещений, коммунальные платежи и так далее. Если же хочется «живого» общения с сотрудниками выбирайте Filialbank.

Перечень самых известных финучреждений страны

Ну и в итог этого раздела, уместно вспомнить несколько самых популярных банков Германии в не зависимости от формы и типа:

- На первом месте Deutsche Bank, который является крупнейшим и своего рода универсальным;

- Далее по величине и популярности разместился Commerzbank, главный офис которого базируется во Франкфурте-на-Майне.

- Comdirect — один из Direktbank;

Это те, которые точно достойны внимания. Однако выслушав ваши пожелания и потребности, наши специалисты смогут предложить вам еще больший выбор.

Банковская безопасность и мошенничество в Германии

Банковское мошенничество становится все более изощренным в цифровую эпоху, и есть различные мошенничества, которые клиенты должны следить. Там были вокруг в Германии в 2016 году, стоимостью около € 132 млн ущерба. Распространенные мошенничества, чтобы следить за в Германии фишинг (когда кто-то пытается получить доступ к данным пароля учетной записи онлайн или по телефону), ложные онлайн покупки, которые просят деньги авансом, и поддельные электронные письма, которые включают предложение, приложенное к внесению первоначального взноса (например, электронные письма, в которых говорится, что вы выиграли приз).

Вы можете защитить себя от мошенничества и мошенничества при банковском деле в Германии:

- никогда не нажимайте на ссылку на веб-сайт вашего банка в электронном письме. Всегда вводите адрес сайта непосредственно в адресную строку

- никогда не выдавая свой пароль или ПИН-код в электронной почте, по телефону, или на стороннем сайте

- только делать онлайн-платежи с помощью безопасной платежной платформы

- никогда не хранить личные данные на вашем мобильном устройстве

В последние годы немецкие банки улучшили свои меры безопасности, в частности, отказавшись от защиты паролем и использования биометрических идентификаторов (например, отпечатков пальцев или распознавания лиц).

Потерянные или украденные банковские карты в Германия

Если ваша банковская карта потеряна или украдена в Германии, вы должны принять следующие меры:

- немедленно сообщите в банк

- заблокируйте свою карту, связавшись с номером freephone 116 116. Если вы потеряете свою банковскую карту (girocard), вы можете позвонить 01805 021 021

- сообщите о проблеме в ближайший полицейский участок, если вы стали жертвой преступления

Смотрите наш путеводитель по номера экстренных служб в Германии для полного списка полезных номеров, включая украденные номера кредитных карт горячих линий.

Открыть счет в банке Германии — преимущества для физических лиц

В отличие от Российской Федерации и других стран СНГ немецкая экономика остается стабильной несколько десятков лет подряд. Даже экономический кризис из-за коронавируса она перенесла лучше всех в Европе.

Если вы станете хранить свои финансы в немецкой кредитной организации, то получите следующие преимущества:

- Удобное осуществление операций по оплате товаров и услуг от поставщиков из стран Европейского союза. Это значительно облегчает сотрудничество с европейскими контрагентами.

- Вы сможете открыть мультивалютный счет, благодаря которому будете хранить свои финансы в разных валютах, тем самым диверсифицировав валютные и инфляционные риски.

- Тайна вклада и личных данных вкладчика является приоритетной для руководства немецких банков. Вы можете быть уверены, что немецкая налоговая служба или полиция не сможет по первому запросу получить информацию о вас и ваших вкладов, а, соответственно, передать её госорганом вашей родной страны.

- Уровень защиты доступа к вашему счету будет значительно выше, чем в наших отечественных банках. Меньше вероятность подвергнуться взлому или хакерской атаке.

- Обратная связь и предоставление личного менеджера значительно увеличивает качество обслуживания, тем самым привлекая новых клиентов.

- Немецкие банковские учреждения не устанавливают лимиты на суммы денежных переводов.

Снятие наличных в банкоматах Германии

Немецкие банкоматы объединены в единую сеть. Она включает в себя несколько групп банков-партнеров, снятие наличных внутри которых не облагается комиссией. Использование других банкоматов потребует оплаты существенной комиссии за проведение операции.

Самые крупные партнерские сети банкоматов в Германии – это:

- Sparkasse – примерно 25 700 банкоматов;

- Volks und Raiffeisenbanken – примерно 19 600 банкоматов;

- Cash Group (Postbank, HVB, CommerzBank) – примерно 9 000 банкоматов.

При этом следует помнить, что при использовании стороннего банкомата или иностранной пластиковой карты в Германии комиссией будет облагаться не только снятие наличных, но и проверка баланса карты. Комиссия может составлять от 0,75 % и более от суммы обналичиваемых средств. Условия рекомендуется уточнить заранее в своем банке и на сайтах/в call-центрах немецких банков.

В них также можно снять деньги. Однако многие из этих терминалов работают только с чипованными картами.

Характеристика институциональной структуры банковской системы Германии

Банковская система Германии, как и любое явление системного характера, отличается установленным упорядочением её элементов между собой. Оно выражается институциональной структурой банковского сектора, которая в Германии в укрупнённом масштабе представлена тремя уровнями.

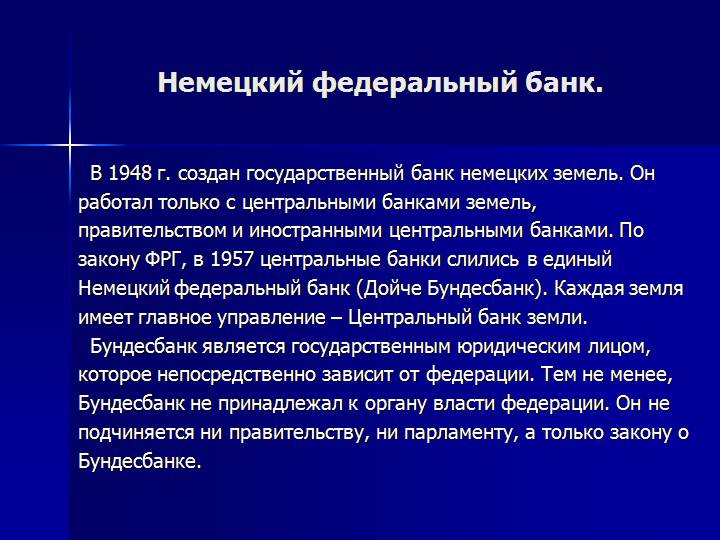

Первый уровень банковской системы Германии представлен Центральным банком, который носит название Бундесбанка (Bundesbank). Кроме того, вместе с ним на данном уровне рассматривают банки федеральных земель Германии (всего – 9).

Бундесбанк является тем органом, который уполномочен на проведение в Германии денежно-кредитной (монетарной) политики. Содержательно эта политика состоит из конкретных мероприятий, разработка и реализация которых направлена на осуществление в стране банковского надзора и контроля и на обеспечение стабильности цен в еврозоне.

9 банков федеральных земель представляют собой кредитные организации, в уставных капиталах которых участие принимает государство. Территориально они расположены в регионах, охватывая в совокупности всю страну. Эти банки, как правило, являются головными организациями для сберегательных касс и в основном занимаются обслуживанием крупных институциональных клиентов.

Второй уровень банковской системы Германии представлен деятельностью коммерческих банков. Долгая история банковского дела в Германии способствовала наличию большого разнообразия банков: частных, корпоративных, общественно-правовых, транснациональных, с иностранным участием.

Для Германии не характерно, так называемое, «банковское разделение труда» (как во Франции или в Великобритании), однако банки второго уровня могут оказывать не только универсальные, но и узкоспециализированные услуги (например, на региональном уровне успешно функционируют ипотечные банки, строительные кассы и т.п.).

Замечание 2

Среди коммерческих банков Германии ведущие позиции (в том числе на мировом банковском рынке) занимают банки Deutsche Bank, Unicredit Bank, Commerzbank, Postbank.

Кроме того, нельзя не упомянуть о ключевой роли банков развития. Именно они способствуют инновационному финансированию экономики Германии. В частности, ведущим стратегическим партнером немецкого правительства (в части, приватизации государственных долей банков и финансовых организаций) и крупнейших концернов Германии является Немецкая банковская группа развития (KfW Bankengruppe). Данная группа через свои профильные банки оказывает поддержку субъектам агропромышленного комплекса, малого и среднего предпринимательства, жилищного хозяйства и т.д.

Третий уровень банковской системы Германии представлен учреждениями микрофинансирования. К их услугам прибегают в том случае, если объём запрашиваемых средств и срок их пользования небольшие или если нет соответствия требованиям банков второго уровня. В данную группу финансовых организаций включены сберегательные банки, кредитные кооперативы, региональные общества кредитной кооперации, строительно-сберегательные ассоциации.

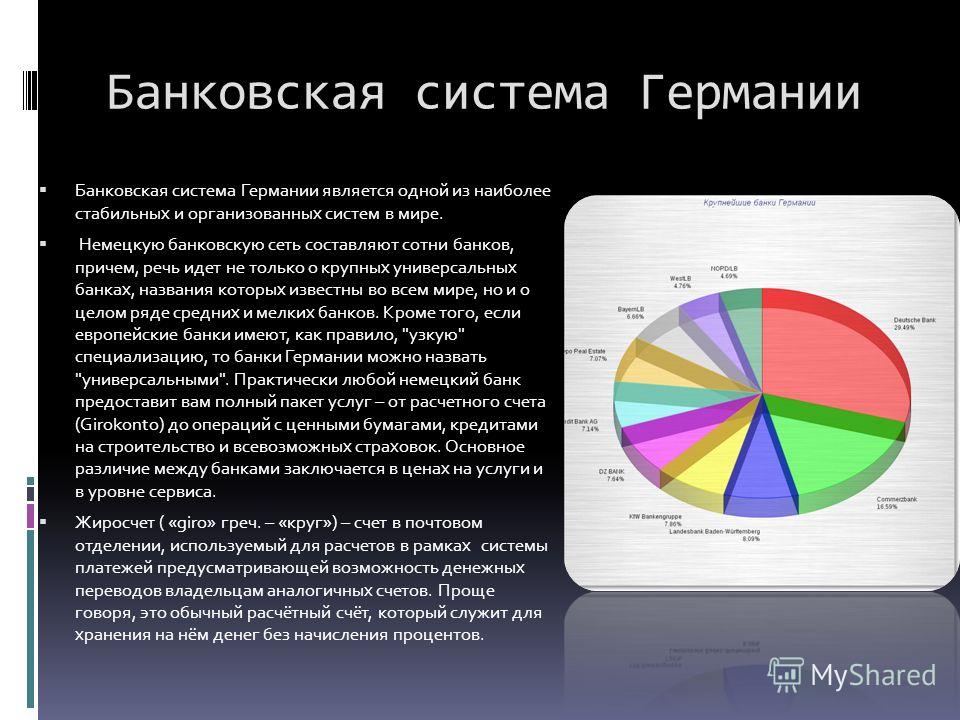

Самые крупные немецкие банки

Крупнейшие банки Германии широко известны: это “Дойче Банк” и “Коммерцбанк”. Оба были созданы на базе больших промышленных групп с целью их обслуживания.

“Дойче Банк” – ведущий банк Германии, возглавляет наибольшую в стране финансово-промышленную группу, в состав которой входят крупные предприятия – лидеры энергетической и химической отраслей экономики, а также машиностроения. В его сферу влияния входит атомная энергетика, электроника, горнорудная промышленность и множество других, важных для государства предприятий.

DZ Bank AG – второй по величине активов коммерческий банк в Германии. Дословно его название переводится как “Немецкий центральный кооперативный банк”. Он является главным офисом для более чем 1 000 кооперативных банков. Его основные акционеры – Volksbanken и Raiffeisenbanken, которые совместно владеют около 80 % капитала DZ Bank AG.

Данное финансовое учреждение позиционирует себя как корпоративный и инвестиционный банк. Обслуживает около 30 млн клиентов. В 2016 году DZ Bank AG объединился с WGZ Bank – центральным банком кооперативных банков Рейнской области и Вестфалии. В Германии расположено всего 4 отделения DZ Bank AG: в Берлине, Мюнхене, Ганновере и Штутгарте. Штаб-квартира финансового учреждения находится во Франкфурте.

KfW – третий по величине активов банк в Германии. Доля правительства в его капитале составляет 80 %, еще 20 % принадлежит федеральным землям. Основной источник финансирования KfW – облигации, гарантированные федеральным правительством. Благодаря этому стоимость ресурсов для финансового учреждения очень низкая, что дает возможность кредитовать бизнес на выгодных условиях. KfW через свои структуры также предоставляет финансирование компаниям и предприятиям из других стран.

Commerzbank AG в Германии обслуживает крупные промышленные концерны и предприятия. В 2010 году финансовая группа усилила свои позиции, поглотив “Дрезден Банк”. Последний специализировался на обслуживании промышленной группы Круппа: “Металлгезельшафт-Дегусса” (лидер по производству благородных металлов + атомный монополист), “АЕГ-Телефункен” (вторая по величине электротехническая компания), концерна Грундига (радиотехника, электроника, военная продукция).

Филиальная сеть “Коммерцбанка” состоит из 80 филиалов и представительств в более чем 50 странах, которые обслуживают около 8 млн клиентов. “Коммерцбанк” предоставляет полный спектр финансовых услуг как для розничных, так и корпоративных клиентов: вклады, кредиты, интернет-банкинг и т.д.

Unicredit Bank AG – пятый по объему активов и четвертый по количеству сотрудников банк в Германии. Финансовое учреждение больше известно под другим именем – Hypovereinsbank (HVB). Свое название он сменил в 2005 году, после того как его выкупил итальянский банк UniCredit Bank AG. Unicredit Bank AG является универсальным финансовым учреждением, предоставляющим полный спектр услуг как розничного, так и корпоративного направления.

Список самых больших немецких банков по состоянию на 2016 год:

| Название | Объем активов, млрд евро |

|---|---|

| Deutsche Bank AG | 1590,546 |

| DZ Bank AG | 509,447 |

| KfW | 507,013 |

| Commerzbank AG | 480,45 |

| Unicredit Bank AG | 302,09 |

| Landesbank Baden-Württemberg (LBBW) | 243,62 |

| Bayerische Landesbank (BayernLB) | 212,15 |

| Landesbank Hessen-Thüringen (Helaba) | 174,99 |

| Norddeutsche Landesbank Girozentrale (Nord/LB) | 174,797 |

| ING-Diba AG | 157,553 |

| Postbank AG | 147,197 |

| NRW.Bank | 142,066 |

| Landwirtschaftliche Rentenbank | 95,046 |

Деятельность Центрального банка Германии

До создания Европейского валютного союза и образования Европейской системы Центральных банков, Немецкий федеральный банк выполнял следующие важные народнохозяйственные функции:

- эмиссионный центр страны: эмиссионная монополия. Национальный банк Германии в соответствии с законом «О федеральном банке» обладает исключительным правом выпускать банкноты немецких марок, которые являются единственным неограниченным средством платежа в Германии. Их объем в конце июля 1997 г. составил 246,6 млрд. марок;

- валютный центр страны: управляющий валютными резервами. ЦБ Германии единственный в стране держит валютные резервы и управляет ими. Однако кризисы Бреттон-Вудской валютной системы и Европейского механизма обменных курсов в 1992 – 1993 г.г. показали, что продолжительные рыночные тенденции нельзя подавить посредством интервенций эмиссионных банков на валютном рынке;

- стабильность валюты: стабильных валютных курсов можно достичь только в долгосрочном периоде, ликвидировав дисбаланс в международной экономике. С этим связано интенсивное координирование экономической и валютной политик семи ведущих промышленных стран мира. К концу июля 1997 г. объем золотовалютных резервов Германии составил 114,1 млрд.. марок, в том числе золото – 13,7 миллиард. марок;

- «кассир правительства»: ЦБ ФРГ проводит через текущие счета правительства исполнение федерального бюджета;

- банк государства: банк государства (фискальный агент федерального правительства). ЦБ ФРГ выполняет роль «домашнего банка»федерации (и ограниченно – земель).

Поэтому с учетом исторического опыта, и в связи с запретом Европейского монетарного союза, эмиссионным банкам предоставлять кредиты правительствам, эта область деятельности Центрального банка Германии была ограничена. Это способствует сохранению монетарной независимости федерального банка; - операции с ценными бумагами: ЦБ Германии помогает правительству получать кредиты, выпуская долговые обязательства в виде облигаций и казначейских векселей, либо дает согласие на денежную эмиссию государственных ценных бумаг и помогает продать их, проводя торги и размещая беспроцентные казначейские векселя. Приобретать такие бумаги федеральному банку разрешено только для регулирования денежной массы на открытом рынке;

- надзор над всей банковской системой страны: ЦБ Германии обеспечивает эффективность работы всей банковской системы. Немецкие банки держат в Бунденсбанке минимальные резервы в размере определенного процента от своих средне- и краткосрочных обязательств. ЦБ Германии предоставляет кредитным институтам и государственным учреждениям банковские услуги, а также осуществляет надзор за кредитными институтами;

- расчетный центр страны: в 1996 г. объем безналичных расчетов, проведенных Немецким федеральным банком, составил 195 931 млрд. марок.

К основным инструментам контроля относятся лицензирование, законодательные акты, право сотрудников надзорных органов в любой момент запрашивать у кредитных учреждений информацию и осуществлять проверки, а также прибегать к различным санкциям. На конец августа 1997 г. на счетах Национального банка Германии хранилось 43,4 миллиард. марок кредитных учреждений ФРГ, 12,3 млрд. марок иностранных банков. Было предоставлено кредитов на 154,5 млрд.. и 0,9 миллиард. марок соответственно.