Остальные налоги и сборы

Налог на приобретение автотранспорта уплачивается при покупке нового автотранспортного средства (при покупке на вторичном рынке налог не взимается). Ставка налога составляет 10% от стоимости автомобиля.

Налог на прирост стоимости земли уплачивается при передаче организацией или физическим лицом права пользования земельным участком, находящимся в государственной собственности. Налоговой базой является разница между доходом, полученным от передачи права пользования земельным участком, и расходами, понесенными в связи с приобретением данного права и освоение земельного участка. Налог взимается по ставке в размере от 30% до 60%.

Налог на использование городских земель уплачивается лицами, получившими право пользования земельными участками, находящимися в городской местности. Предельные ставки налога составляют от 0,6 до 30 юаней жэньминьби за квадратный метр.

Ресурсный налог уплачивается организациями и физическими лицами, ведущими добычу в КНР (включая морскую территорию КНР) полезных ископаемых.

Налог на переход прав уплачивается лицами, приобретающими права пользования земельными участками или права собственности на здания, строения, сооружения, помещения. Ставка налога на переход прав составляет от 3% до 5%.

Налог на городской ремонт и строительство уплачивается с сумм фактически уплаченного НДС, потребительского налога и налога на предпринимательскую деятельность. Ставка налога зависит от места нахождения налогоплательщика и составляет 7% в городах и городских районах, 5% — в уездных центрах или поселках, 1% — в сельской местности.

Налог на табачный лист уплачивается лицами, осуществляющими закупки табачного листа. Ставка налога составляет 20% от стоимости приобретенного табачного листа.

Гербовый сбор в Китае уплачивается при заключении договоров и выдаче государственными органами свидетельств, удостоверений и других документов. Ставка сбора зависит от вида документа или характера договора.

Сбор за занятие сельскохозяйственных земель уплачивается при отводе под строительство земель сельскохозяйственного назначения. Ставка сбора зависит от средней обеспеченности земельными ресурсами в регионе и составляет от 5 до 50 юаней жэньминьби за квадратный метр.

Дополнительные сборы на образование уплачиваются с суммы фактически уплаченного НДС, потребительского налога и налога на предпринимательскую деятельность. Общегосударственный дополнительный сбор составляет 3%, местный сбор – 2%.

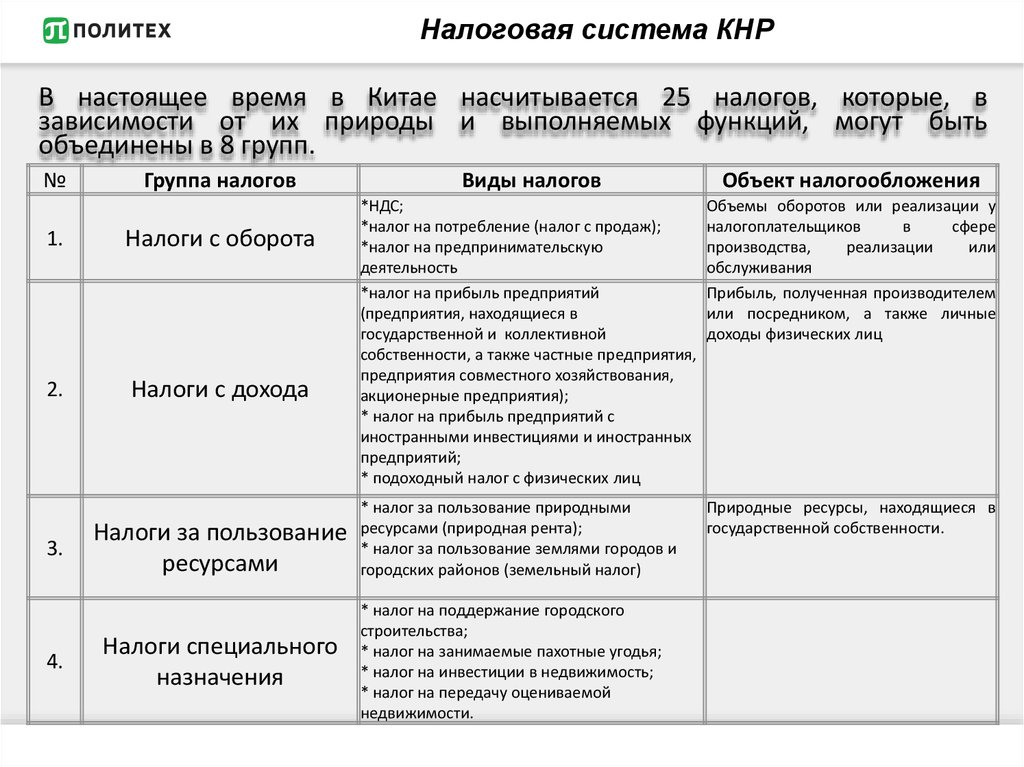

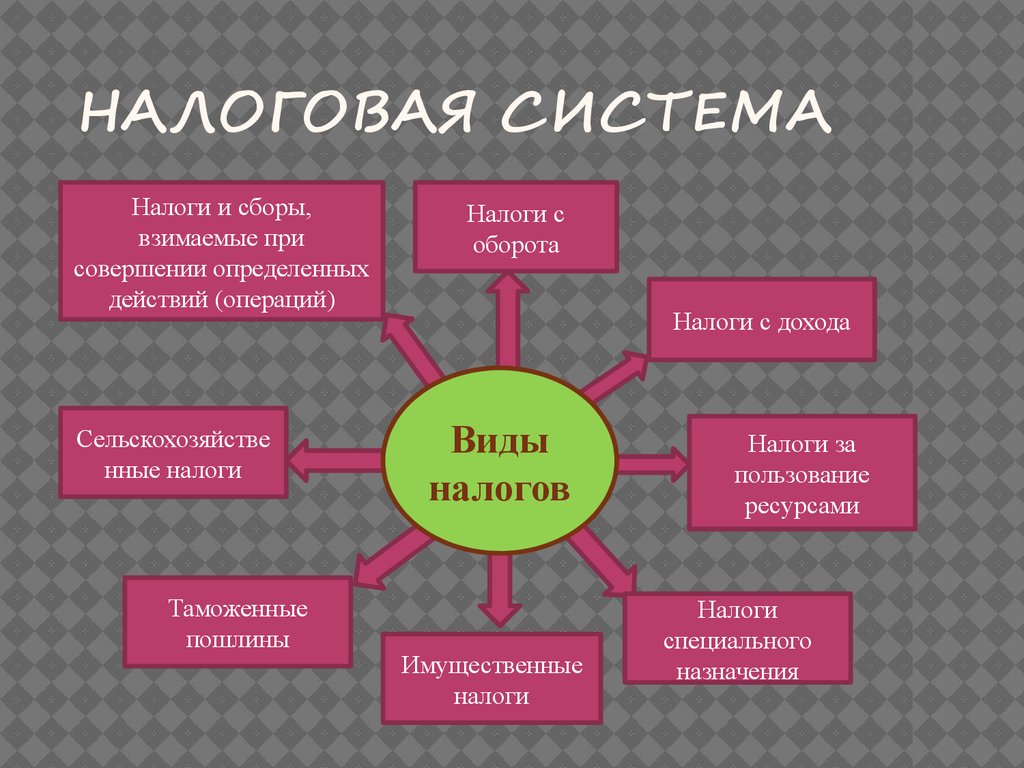

Налоговая система Китая включает 25 видов налогов, которые по признаку их природы и функций можно классифицировать по 8-ми группам:

- Группа налогов с оборота. Сюда входят налог на добавленную стоимость, потребительский налог и предпринимательский налог. Объектом налогообложения для этих налогов является объемы оборотов или реализации у налогоплательщиков в сфере производства, реализации или обслуживания.

- Группа налогов с дохода. Она включает налог на прибыль предприятий (применительно к таким предприятиям-резидентам, как предприятия, находящиеся в государственной собственности, предприятия, находящиеся в коллективной собственности, частные предприятия, предприятия совместного хозяйствования, акционерные предприятия), налог на прибыль предприятий с иностранными инвестициями и иностранных предприятий, а также подоходный налог с физических лиц.

Объектом налогообложения здесь служит прибыль, полученная производителем или посредником, а также личные доходы физических лиц. - Группа налогов за пользование ресурсами. Сюда входят налог за пользование природными ресурсами (природная рента) и налог за пользование землями городов и городских районов. Плательщиками этих налогов являются пользователи природных ресурсов и земель в городах и городских районах.

Эти налоги отражают возмездный характер пользования государственными природными ресурсами и имеют своей целью регулировать доходы тех налогоплательщиков, которые имеют доступ к природным ресурсам. - Группа налогов специального назначения. Это налог на поддержание городского строительства, налог на занимаемые пахотные угодья, регулирующий налог на инвестиции в недвижимость и налог на передачу оцениваемой недвижимости.

- Группа имущественных налогов. Сюда входят налоги с владельцев домов, налог на городскую недвижимость и налог на имущество, переходящее в порядке наследования (до настоящего времени не введен).

- Группа налогов и сборов, взимаемых при совершении определенных действий. Сюда входят налог на использование автотранспорта и судов, налог на использование регистрационных номеров транспортных средств и судов, гербовый сбор, пошлина при продаже жилой недвижимости, налог с оборота ценных бумаг (до настоящего времени не введен), налог на забой скота и налог на банкеты.

Объектом обложения этими налогами являются соответствующие действия налогоплательщика. - Группа сельскохозяйственных налогов. Сюда входят сельскохозяйственный налог (включая налог с сельскохозяйственной деятельности) и налог на животноводство.

Плательщиками этих налогов являются предприятия, организации или физические лица, получающие доходы от ведения сельского или животноводческого хозяйства. - Группа таможенных пошлин. Таможенными пошлинами облагаются товары и другие объекты, импортируемые в Китай или экспортируемые из Китая.

Плательщиками налогов с оборота выступают предприятия (организации), их структурные подразделения и граждане. Правовой основой взимания этих налогов являются Временная инструкция по каждому налогу и Разъяснения по их исполнению, принятые Государственным советом 13 декабря 1993 года и Министерством финансов 25 декабря 1993 года соответственно.

Государственная Налоговая Администрация КНР является полномочным органом управления в сфере налогообложения на всей территории Китая. Она разрабатывает налоговые законопроекты и устанавливает планы сбора налогов на провинциальном уровне. Министерство Финансов КНР также время от времени издает циркуляры, содержащие вопросы, касающиеся налогообложения. Но сбор налогов на местном уровне является компетенцией Налоговой Администрации. Государственная Налоговая Администрация и Министерство Финансов, однако, оба имеют право принимать решения по таким вопросам, как уменьшение ставки налогов, предоставление иных налоговых льгот и исключений.

Налоги в Португалии в 2021 году на юридических лиц

Страна не относится к офшорам или хотя бы мидшорам, да и действующие ставки корпоративных налогов назвать слишком низкими нельзя. Но из этого вовсе не следует, что вести свой бизнес здесь невыгодно. Дело в социальной ответственности, о которой мы уже говорили. В Португалии налоги платят все, но при этом все же и понимают, куда они идут. Если Вас такая философия не устраивает, для бизнеса лучше поискать другую юрисдикцию. Либо же вести дела дистанционно, ведь для «обычной» жизни страна подходит отлично.

Налог на прибыль предприятий (IRC, Imposto sobre o Rendimento das Pessoas Colectivas)

Взымается только с компаний-резидентов (что логично), но регион его получения может быть любым. Здесь учитывается прирост капитала, т. к. в Португалию этот сбор в отдельную графу не вынесен, а также прибыль филиалов и других постоянных представительств в юрисдикции.

Схема расчёта:

- Стандартная ставка – 21%.

- Дополнительно насчитывается муниципальная надбавка – 1,5%.

- К итоговой сумме добавляется государственная надбавка, которая рассчитывается по прогрессивной шкале: 0% (доход до 1,5 млн EUR) / 3% (очередные 6 млн EUR) / 5% (остаток).

Это означает, что максимальная ставка будет равна 31,5% при условии, что доход компании превысит 7,5 млн EUR.

На что ещё обратить внимание:

- Мы уже говорили ранее, календарный год в Португалии совпадает с налоговым. Но у компаний-резидентов есть важная привилегия: они могут запросить Министерство финансов на предмет смещения сроков (если на то есть уважительные причины).

- IRC должен быть оплачен в течение 5-месячного срока, считая от даты окончания налогового года. Предоплата производится на основании налоговой суммы за предыдущий год к 7, 9 и 12 месяцам.

- Существуют ограничения по налоговым вычетам, определяющим чистую стоимость финансирования до (!) достижения действующих лимитов – 3 млн EUR или 30% заработка (с дополнительными условиями).

- Налог на прирост капитала. Как мы уже говорили, в Португалии он отсутствует, или, что будет точнее и правильнее, засчитывается в сумму облагаемой налогом прибыли.

- Операционные убытки. Они по действующему законодательству могут быть перенесены на будущие периоды (максимум – на 5 лет), лишь тогда, когда они не превышают 3/4 от налогооблагаемой прибыли. В некоторых случаях это допускается только после личного одобрения министра финансов. А вот обратный перенос невозможен.

- Дивиденды. Если они выплачены и получены компаниями-резидентами, то освобождаются от налогообложения. Единственное прописанное в законе условие касается транспарентного статуса (получатель не должен им обладать) и владения минимум 10% капитала структуры-плательщика (срок – 1 год).

НДС (IVA / VAT, Imposto sobre o Valor Acrescentado / Value Added Tax)

Как и все прочие налоги в Португалии в 2021 году, классический НДС, столь нелюбимый отечественными бизнесменами, взымается с поставки товаров и услуг, их импорта (в случае, если страна их происхождения не является членом ЕС), международных услуг в самой Португалии и покупки товаров из других участников Евросоюза.

На что обратить внимание:

- Законом предусмотрено 3 ставки: стандартная (23%), усреднённая (13%) и льготная (пониженная, 6%).

- Допускается схема возвратной оплаты НДС (только для местных поставок, если они осуществляются компаниями-нерезидентами). Но этот вопрос довольно сложный, поэтому мы рекомендуем обратиться за дополнительной консультацией к нашим экспертам.

- Предусмотрены два варианта налоговых периодов НДС: 1 месяц (годовой оборот более 650 тыс. EUR) и 1 квартал (если сумма меньше).

- Ежемесячные декларации сдаются до числа следующего за отчётным месяца, ежеквартальные подают к 15 дню.

Налог на пассивные доходы (налог у источника)

К ним традиционно относят дивиденды, проценты и лицензионные отчисления, или роялти. Специального налога на подобные виды доходов в Португалии нет. Фискальные органы рассчитывают такие сборы по правилам корпоративного налога (для физических лиц – как IRS). Величина отчислений зависит от статуса плательщика и вида дохода.

Ставки:

- Дивиденды, проценты для компании-нерезидента – 25%.

- Дивиденды, проценты для нерезидентов (если их собственная юрисдикция относится к низконалоговым) – 35%.

- Роялти в пользу нерезидента – 25%.

- Технические услуги – 25%.

Допускается полное освобождение от выплат, если это оговорено директивами Евросоюза и двусторонними соглашениями, позволяющими избежать двойного налогообложения.

Налог на прибыль предприятий

С 1 января 2008 г. для китайских и зарубежных компаний действует единая система налогообложения прибыли в соответствии с Законом КНР от 16.03.2007 “О налоге на прибыль предприятий” и Правилами применения Закона о налоге на прибыль предприятий от 06.12.2007. До этого подходы к налогообложению китайских и иностранных компаний были различными.

Плательщиками налога на прибыль являются предприятия и иные организации, получившие доход на территории КНР. Они подразделяются на предприятия-резиденты и предприятия-нерезиденты.

В соответствии с Законом о налоге на прибыль предприятий резидентными компаниями признаются:

- компании, учрежденные в КНР;

- компании, учрежденные в соответствии с иностранным законодательством или в другом регионе (Гонконге, Макао), но место эффективного управления которых находится в Китае. Под эффективным управлением следует понимать фактическое осуществление руководства и контроля над производством, персоналом, финансами, активами хозяйствующего субъекта.

Примечание. Китайская Народная Республика состоит из четырех автономных муниципалитетов, пяти автономных регионов и 22 провинций. Гонконг и Макао являются специальными административными регионами и не подпадают под налоговую юрисдикцию Китая. Однако соглашения об избежании двойного налогообложения, заключенные с Китаем, распространяются и на эти территории.

В соответствии с международными правилами у резидентных компаний объектом налогообложения является так называемая всемирная прибыль. То есть прибыль, полученная непосредственно от деятельности на территории Китая, а также доходы от источников за пределами КНР. У нерезидентных компаний облагается только прибыль, полученная от китайских источников. Налоговым периодом по налогу на прибыль является календарный год.

Предприятия должны в течение 15 дней после окончания месяца или квартала представить в налоговый орган декларацию о предварительной уплате налога на прибыль предприятий и предварительно уплатить сумму налога. Годовую декларацию по налогу на прибыль организация должна представить в налоговый орган в течение пяти месяцев после окончания налогового года. В этот же срок она обязана рассчитать сумму налога к доплате (возврату). В соответствии с законодательством КНР организация при подаче налоговой декларации обязана приложить финансовую отчетность и иные соответствующие документы.

Стандартная ставка по налогу на прибыль в Китае составляет 25%. При этом пониженная ставка 20% применяется для малых предприятий с низким доходом при одновременном соблюдении критериев финансово-хозяйственной деятельности, представленных в таблице 2.

Международные договоренности КНР в отношении налогообложения

Экономические интересы Китая выходят далеко за пределы его государственных границ. Это касается и привлечения иностранных инвестиций в страну, и вложений китайского капитала по всему миру. Взаимная коммерчески активная деятельность невозможна без урегулирования вопросов двойного налогообложения и обмена фискальной информацией.

Чтобы иностранные плательщики не удерживали и перечисляли налоги в Китае и в России дважды, в 2016 году был подписан новый договор между КНР и РФ. Под его нормы с 2017 года подпадают доходы от источника, дивиденды и роялти, а также подразумевают обоюдный обмен информацией.

В силу особенностей территориального устройства, Китай вынужден был подписать подобные соглашения со своими же автономиями (Гонконг, Макао и даже спорной территорией островом Тайвань). В большинстве случаев в зону внимания международных договоренностей входят налог на прибыль и НДФЛ.

Часть участников международной экономической системы согласились лишь на обмен данными. К ним относятся Аргентина, Лихтенштейн, Виргинские и Каймановы острова, Багамы, Бермуды и Сан-Марино.

Правила предоставления отчетности

Традиционное празднование Нового года в Китае не имеет фиксированной даты и приходится на конец января – начало февраля. Однако в деле исчисления периодов для предоставления отчетов КНР придерживается общепринятых правил Григорианского календаря, то есть налоговый год начинается 1 января и заканчивается 31 декабря.

Пока отсутствует единый Налоговый кодекс Китая, который мог бы содержать одинаковые требования к срокам подачи годовой, поквартальной или ежемесячной отчетности. В каждом отдельном нормативном акте или временном положении приводятся свои рамки.

Например, крайняя дата предоставления декларации по НДФЛ зависит от вида полученного дохода и наличия налогового агента:

- годовая отчетность для резидентов при получении доходов из нескольких мест (в том числе из-за рубежа) или в целях реализации льготного вычета подается с 1 марта до 30 июня;

- получение пассивных доходов или выигрышей без налогового агента требует от налогоплательщика самостоятельной подачи декларации в ближайшие 15 дней от даты выплаты с одновременной уплатой подоходных обязательств.

Юридические лица обязаны подавать предварительную отчетность о прибыли (помесячно или поквартально в течение 15 дней после окончания периода), а также вносить авансовые платежи. Годовая отчетность подается до 31 мая следующего годового периода. Декларации по НДС составляются ежемесячно, до 15 числа следующего календарного периода.

Отследить сроки, воспользоваться онлайн-формами предоставления отчетов и даже оформить заявление на отсрочку для уплаты обязательств можно через Официальную консультационную службу Главного государственного налогового управления КНР.

Преследование за неуплату налогов

В сравнении с российскими китайские меры воздействия на хозяйствующие субъекты, не желающие платить налоги, в разы строже. Относительно недавно (еще до 2011 года) за уклонение от фискальных обязательств могли приговорить к смертной казни.

Отмена высшей меры тем не менее не означает послабления в отношении уклонистов и неплательщиков. В распоряжении фискальных служб КНР остались другие способы наказания:

- Административные – штрафы, кратно превышающие незадекларированные суммы. Например, при незаконном возврате экспортного НДС санкция может составлять от 1 до 5 размеров нарушения и повлечь запрет на возврат налога в будущем; в соответствии с главой V Закона о сборе налогов минимальный штраф составляет 2000 юаней.

- Конфискация незаконно полученных доходов в дополнение к штрафу и предписанию по уплате налогов.

- Ограничение выезда за пределы страны.

- Если плательщик игнорирует решение суда, но при этом совершает крупные приобретения, власти могут принудительно ограничить его личные расходы.

Срок давности по неуголовным нарушениям составляет 5 лет.

Если к субъекту хозяйствования уже дважды применялось административное взыскание, то при установлении нового факта сокрытия доходов его ждет уголовное наказание в виде тюремного заключения от 3 до 10 лет. Самая строгая мера предусмотрена за особо крупные размеры недоплаты сборов – более 100 000 юаней. Те же сроки предусмотрены и для контрабандистов.

Налоги в Китае для физических лиц

Физлица платят сборы на доходы, которые получены на территории Китая и из-за границы. Налоговая ставка определяется видом дохода:

- Работа по найму, которая приносит человеку зарплату, оклад, премии, бонусы, субсидии, компенсации, прибыль с дохода предприятия. Ставка варьируется от 3% до 45%, в зависимости от размера зарплаты (т.н. прогрессивная шкала налогообложения).

- Проценты, дивиденды, роялти, сдача недвижимости в аренду – 20%.

- Индивидуальные торгово-промышленные хозяйства и доходы от ведения деятельности по контракту подряда – от 5 до 35%.

С доходов, которые возникают в работе по найму, налог удерживают работодатели. Налог с роялти, процент взимает налоговый агент. Остальные виды налогов физлица платят самостоятельно.

Подоходный налог (прогрессивный)

Существует размер заработной платы, когда китаец платит всего 5% от суммы дохода. Так, если человек получает меньше 825 долл. США, то они платят 5%, если оклад доходит до 1000 долл. США, то ставка повышается до 10%. Заработок в размере 1350 долл. повышает ставку подоходного налога до 15%.

Другие тарифы указаны ниже:

- От 5 тыс. до 20 тыс. юаней – 20%.

- От 20 тыс. до 40 тыс. юаней – 25%.

- От 40 тыс. до 60 тыс. – 30%.

- От 60 тыс. до 80 тыс. юаней – 35%.

- От 80 тыс. до 100 тыс. юаней – 40%.

- Больше 100 тыс. юаней – 45 %.

Для каждой суммы месячного заработка есть своя сумма разовых отчислений.

Подобная прогрессивная система налогообложения позволяет равномерно распределять доходы по стране.

Налогом не облагается заработная плата, которая меньше 750 долл. США.

Отчисления на пенсию

В Китае существует накопительная пенсионная система, которая формируется за счет отчислений работодателя и работающего. Размер сборов равен 28%: из них 8% платит работник, а 20% – работодатель.

Государственная пенсия в Китае положена только людям, которые проработали на местную экономику не меньше 15 лет.

Как открыть своё дело: пошаговые рекомендации

Чтобы официально заниматься предпринимательской деятельностью в Китае, необходимо выучить местный язык, воспользоваться услугами переводчика либо зарегистрировать компанию с помощью консалтинговой фирмы. Стоимость регистрации ‒ 500 долларов США. Если вопрос с языком решён, рекомендуется выбрать форму предприятия.

Специалисты советуют обратиться за помощью к местным консалтерам, так как у каждой бизнес-схемы имеются свои особенности реализации с учётом законодательной базы. Сотрудник с большим опытом работы сможет выбрать наиболее подходящую правовую форму, которая предоставит бизнесмену максимальную свободу, низкую степень контроля со стороны контролирующих служб.

Формы собственности:

- Представительство российской фирмы. Отсутствует право ведения предпринимательской деятельности на китайских рынках. Разрешены выставки, организовывается помощь сотрудникам при приезде в КНР, а также различные бизнес-процессы.

- Совместное предприятие с иностранными инвестициями либо физическими лицами. В первом случае компании предоставляются денежные средства. Инвестор имеет право контролировать расход и получать прибыль. Во втором случае создаётся фирмы совместными усилиями (российские и китайские предприниматели работают над общим делом).

- Компания с иностранным капиталом. Создаётся фирма с помощью инвестиций. Сотрудниками могут быть китайцы, россияне, граждане других стран.

Регистрация и документация

Заполнение данных

На регистрацию фирмы уходит до трёх месяцев. Чтобы процедура была успешной, необходимо предварительно выяснить список документов. Пошаговые действия:

- формирование первоначального штата сотрудников;

- открытие банковского счёта (в любом банке и стране);

- аренда производственной/коммерческой недвижимости;

- бизнес-план либо технико-экономическое обоснование проекта;

- определение размера уставного фонда (минимум деятельность в сфере услуг обойдётся в 75 000, а в торговле более 200 000 долларов США).

Если подготовительный этап прошёл успешно, то далее происходит регистрация. Подготавливаются три копии устава материнской компании либо документы, подтверждающие личность заявителя. Бумаги переводятся на китайский язык, заверяются нотариусом. Перечень обязательной документации:

- Рекомендации от банковской структуры в письменном виде.

- Копии документов всех сотрудников и инвесторов, переведённые на китайский язык и заверенные у нотариуса.

- Бизнес-план.

- Договор купли либо аренды офисного помещения.

Документация подаётся с заявлением, заполненным потенциальным бизнесменом на китайском языке, в соответствии с которым он соглашается открыть в Китае компанию с иностранным капиталом.

Расходы и расчёт прибыли

Стартап собственного дело «с нуля» считается реальной возможностью для каждого жителя РФ. Существует несколько готовых и действующих схем ведения бизнеса в Китае без вложений. Дропшиппинг либо посредническая торговля — дублирование ассортимента китайского магазина. Название продукции и цена устанавливается русским продавцом. Покупатель делает заказ, высылая деньги.

Продавец-посредник приобретает товар на китайском сайте. Расходы за обработку заказа входят в задачи продавца. Прибыль посредника ‒ разница в цене. Чтобы организовать официальный бизнес на территории КНР, потребуется зарегистрировать компанию. Процедура стоит около 3 тысяч долларов.

Другие расходы в долларах США:

- Аренда одного кв. м. и стоимость коммунальных услуг ‒ 7 тысяч в месяц.

- Аренда двухкомнатной квартиры в месяц ‒ 2 000.

- Средняя зарплата работника ‒ 700.

Общие затраты на содержание офиса и проживание составят около 3 000. Чтобы организовать активную торговлю, потребуется вложить до 20 000. Наценка на услуги и товары в КНР большая. В некоторых городах она составляет 100%. Если вкладывать в бизнес около 20 000 каждый месяц, тогда заработок будет представлять аналогичную сумму. Если вычесть совокупные расходы, то уровень чистой прибыли ‒ 10 000 долларов США.

Начинающие бизнесмены стремятся открыть своё дело без стартового капитала. В таком случае минимизируется риск потери денежных средств. По отзывам многих россиян, перспективные идеи, которые требуют незначительных вложений, связаны с перепродажей китайских товаров. КНР считается крупным в мире производителем игрушек и одежды, предметов ежедневного пользования. Местная продукция стоит недорого, при этом она качественная.

Подоходный налог для физических лиц

Налог уплачивается физлицами. Для резидентов КНР в расчет включаются также доходы, получаемые от иностранных источников. Нерезиденты учитывают только доходы, извлеченные в КНР. Ставки и база начисления варьируются в зависимости от источника получения самих доходов. Для работающих по найму используется прогрессивная шкала начисления налога с коэффициентами от 3% до 45%, а база налога рассчитывается путем вычитания из суммы дохода 3,5 тыс. юаней, а для некоторых категорий иностранцев – 4,8 тыс. юаней.

Доходы от личных хозяйств подлежат налогообложению по прогрессивной шкале со ставками от 5% до 35%. База ежегодного исчисления налога основана на формуле: доход минус обоснованные затраты на поддержание деятельности. Кроме того, из разницы вычитается сумма в 42 тыс. юаней.

К доходам от самозанятости применяется коэффициент в 20%. Если сумма дохода превысит 20 тыс. юаней, то ставка вырастет до 30%. При превышении суммы в 50 тыс. юаней, излишек подлежит обложению налогом по ставке в 40%. База исчисления налога определяется как сумма дохода за минусом 20%.

Пассивные доходы физлица от аренды, дивидендов, роялти облагаются налогом в 20%. База налога равна полному объему дохода. Исключение – сумма арендных поступлений, из которой до исчисления налога вычитаются 20%.

Особенности налоговой системы Китая

Особенности налоговой системы Китая

Налоговые поступления в Китае – это основной источник доходов бюджета. Налоговые доходы составляют около 95% финансовых доходов страны. Это главный источник поступлений госбюджета Китая. Эти финансовые ресурсы направляются, в том числе, на поддержку развития сельских районов, охрану окружающей среды и экологическое строительство, содействие развитию социальной сферы.

Правительство Китая определило главными принципами налогообложения:

– справедливость при налогообложении;

– простоту при исчислении и взимании налогов.

Государственные органы, контролирующие налоговое законодательство:

Министерство финансов

Комитет тарификации и классификации при Государственном совете

Главное таможенное управление .

Всего в Китае насчитывается около 25 налогов, которые условно можно подразделить на 8 групп.

1) Налоги с оборота: НДС, налог на потребление (налог с продаж), налог на предпринимательскую деятельность.

2) Налоги на прибыль (доходы): налог на прибыль отечественных предприятий, налог на прибыль предприятий с иностранными инвестициями и иностранных предприятий и налог с физических лиц.

3) Ресурсные платежи: ресурсный налог и земельный налог (плата за пользование землями городов и районов).

5) Имущественные налоги: налог на имущество, налог на недвижимость,

6) Налоги с операций (действий): налог за пользование автотранспортными средствами и водными судами, гербовый сбор, налог на передачу имущества.

7) Сельскохозяйственные налоги: налог на земледелие и налог на содержание и разведение скота.

8) Пошлины на все товары, ввозимые, вывозимые на с территории Китая .

К основным налогам в Китае относятся: подоходный налог, НДС, налог на потребление, налог с оборота. В Китае подоходный налог с предприятий с иностранными инвестициями, которые создали юридическое лицо на территории Китая, подоходный налог взимается поставке 33%, в том числе 3% – в местный бюджет. Относительно хозяйствующих субъектов, осуществляющих свою деятельность не через постоянное представительство в Китае, установлена ставка налога в 20 % с различных видов доходов: дивидендов, проценты по капиталу, доходы за аренду, за предоставление лицензий и т.д.

Вместе с тем налог на прибыль может быть снижен с обычной для Китая ставки 33% до 15%. В течение трех лет после образования предприятие получает “налоговые каникулы”. В следующие три года этот налог будет составлять лишь 7,5%.

Индивидуальный подоходный налог взимается с заработной платы и иных трудовых вознаграждений граждан. Основная ставка 30 %.

Кроме этого ставки подоходного налога дифференцированы по различным территориям Китая в зависимости от категории субъекта хозяйствования.

Налог на добавленную стоимость платят организации и частные лица, которые реализуют товары, предоставляют услуги по обработке и ремонту. НДС уплачивается и по импортируемым товарам. Используются основные ставки в 17 % и 13% (устанавливается относительно продовольствия, растительных масел, питьевой воды, химических удобрений, сельскохозяйственных машин). Предприятиям, которые занимаются научными исследованиями и разработкой программного обеспечения, компенсируется налог на добавленную стоимость. Такая компания заплатит только 3% налога (вместо 17%), остальное государство возмещает из бюджета. Кроме этого, общая сумма заработной платы, выплаченной работникам, налогом не облагается.

Налог на потребление, взимается по 11видам потребительских товаров (табак, вино, спирт, косметика, парфюмерия, ювелирные изделия, бензин, легковые автомобили и т.д.). Ставка данного налога может быть адвалорной (устанавливается в процентах от цены) и специфической или твердой (устанавливается в зависимости от физической характеристики объекта налогообложения) .

Таким образом, можно сказать, что налоговые поступления – это основной источник доходов бюджета, который составляют около 95% финансовых доходов страны. Всего в Китае насчитывается около 25 налогов, которые условно можно подразделить на 8 групп. К основным налогам в Китае относятся: подоходный налог, НДС, налог на потребление, налог с оборота.

Список использованных источников:

1. Федоровский, А. Институциональные преобразования в Китае: предпосылки, особенности, перспективы / А. Федоровский // Мировая экономика и международные отношения. –2003. –№ 4.

2. Дин Жуджунь, Ковалев М. М. Путь к рыночной экономике (Китайская модель реформ). Монография / Дин Жуджунь, М.М. Ковалев. –Минск: БГУ, 2009.

3. Налоговая система Китая / / Business Times. Режим доступа: http://btimes.ru/business/nalogovaya-sistema-kitaya-nalogi-dlya-inostrannykh-predpriyatii. Дата доступа: 10.12.13

Что такое НДФЛ и что можно считать доходом физического лица?

НДФЛ – налог на доход физического лица. Его обязаны платить все лица, являющиеся налоговыми резидентами РФ. Даже лица, которые не являются налоговыми резидентами РФ должны платить этот налог в том случае, если доход был получен на территории РФ. Данный налог регулируется главой 23 Налогового Кодекса РФ, которая так и называется – “Налог на доходы физических лиц”.

К слову, индивидуальные предприниматели тоже платят НДФЛ, но только за те доходы, которые не зафиксированы ими в качестве полученных от предпринимательской деятельности (там своя система налогообложения, которую мы тоже будем рассматривать).

Обычные же наемные рабочие и государственные служащие могут не переживать за уплату НДФЛ, в подавляющем большинстве случаев за них это делает работодатель.

НДФЛ платят все, но есть определенные категории лиц, которые обязаны самостоятельно декларировать свой доход:

- индивидуальные предприниматели;

- нотариусы, адвокаты, другие лица, занимающиеся частной практикой;

- физические лица по вознаграждениям, полученным не от налоговых агентов;

- физические лица по суммам, полученным от продажи имущества;

- физические лица, резиденты РФ по доходам, полученным от источников, находящихся за пределами РФ;

- физические лица, по доходам, при получении которых не был удержан налог налоговыми агентами;

- физические лица, получающие выигрыши, выплачиваемые организаторами лотерей и других основанных на риске игр;

- физические лица, получающие доходы в виде вознаграждения, выплачиваемого им как наследникам авторов произведений науки, литературы, искусства, а также авторов изобретений;

- физические лица, получающие от физических лиц доходы в порядке дарения.

Откуда вообще взялся налог на доходы физических лиц?

История становления НДФЛ в России начинает свой отсчет с 11 февраля 1812 года. Именно тогда был принят Манифест «О преобразовании комиссий по погашению долгов», который устанавливал обязанность помещиков платить сборы в казну со своих доходов. Ставки этого сбора имели прогрессивный характер, но никто не контролировал правильность уплаты. В Манифесте даже было специально оговорено, что не допускаются какие-либо доносы на утайку доходов или неправильное их указание.

В нынешнем виде НДФЛ существует с 2001 года. В данный момент он является одним из основных источников налоговых поступлений в бюджет после налога на добавочную стоимость (НДС).

Налоги в КНР

Всего предусмотрено 25 видов налогов, которые выделяют в такие группы:

- с оборота, размер зависит от объема сбыта продукции;

- ресурсные платежи, подразумевающие плату за эксплуатацию государственных земельных ресурсов;

- на прибыль с физических лиц, отечественных и иностранных фирм и предприятий, размер которых напрямую зависит от дохода;

- целевые сборы, которые взимаются за использование сельскохозяйственных земель, за инвестирование средств, за проживание в мегаполисах и крупных городах;

- на недвижимость и имущество;

Налоги, которыми облагаются (действия)

- пользование автомобильным или водным транспортом, передача имущества;

- сельскохозяйственные налоги обязаны платить граждане, получающие доходы от ведения с/х деятельности;

- таможенные сборы за осуществление экспортно-импортных операций.

Все платежи делятся на местные и центральные исходя из того, на каком уровне остаются денежные средства. Среди уникальных налогов: на добычу и использование природных ресурсов. Взимается за выкачку сырой нефти, железной руды, газа и других природных ископаемых. Исключением является ситуация, когда нефть используется для восстановления скважин.