Hалог на прибыль

Различие между резидентной компанией и иностранной компанией:

Компания является резидентом Испании и облагается корпоративным подоходным налогом с мирового дохода, когда: она зарегистрирована в соответствии с испанским законодательством, ее зарегистрированный офис находится в Испании и / или ее действующий центральный офис находится в Испании (например, , когда деловая деятельность управляется и контролируется из Испании).

Ставка налога для иностранных компаний:

Компании-резиденты в Испании, которые являются компаниями, зарегистрированными или управляемыми в Испании, платят налоги на доходы и капитальные пособия по всему миру. Компании-нерезиденты платят только налоги на доходы и капитальные пособия из Испании.

Стандартная ставка

| Корпоративный налог (прибыль от бизнеса, доходы, прирост капитала) | 25% |

| Небольшие компании, годовой доход которых составляет менее 10 миллионов евро | 25% |

| Микрокомпании (менее 25 сотрудников) с годовым доходом менее 5 млн. Евро | 25% |

| Новые компании, которые получают прибыль как в свой первый финансовый период, так и в следующий финансовый период (не относится к компаниям с капиталом) | 15% |

| Взаимное страхование | 25% |

| Налоговые охраняемые кооперативы | 20% |

| Некоммерческие компании | 10% |

| Инвестиционные компании и портфели ценных бумаг | 1% |

Международное сравнение налогообложения бизнеса

| Испания | ОЭСР | НАС | Германия | |

|---|---|---|---|---|

| Количество налоговых платежей в год | 9,0 | 10,9 | 10,6 | 9,0 |

| Время, необходимое для административных формальностей в часах | 147,5 | 163,4 | 175,0 | 218,0 |

| Общая сумма налогов в% к выручке | 47,0 | 40,9 | 43,8 | 49,0 |

НДС

IVA, или НДС, считается косвенным налогом на потребление. Это происходит потому, что экономически НДС включен в конечную цену продукта, но по факту его выплату осуществляют предприниматели.

НДС – общегосударственный налог на потребление товаров.

Коэффициенты НДС установлены 1.09.2012 г. Их размеры представлены в таблице.

| Товар | Размер НДС, % |

| Продукты питания, лекарственные средства, перевозка пассажиров, деятельность гостиниц, возведение зданий. | 10 |

| Товары первой необходимости | 4 |

| Товары, не попавшие в иные группы | 21 |

Налог на добавочную стоимость уплачивается только резидентами страны. Россияне и другие иностранные граждане могут вернуть НДС в последний день нахождения в стране. Средства возвращаются в европейской валюте сразу или на банковскую карту в течение 30 дней.

На деятельность предприятия

Налогом на осуществление деятельности облагаются все предприятия и малые бизнесы на территории Испании за исключением Басконии и Наварры. Годовая ставка составляет 25%, однако возможно применение льгот в индивидуальном порядке. Не выплачивают этот налог только гражданские общества.

Каждое предприятие должно уплачивать установленные налоги и сборы.

Все остальные организации, имеющие статус юридического лица, обязаны его вносить.

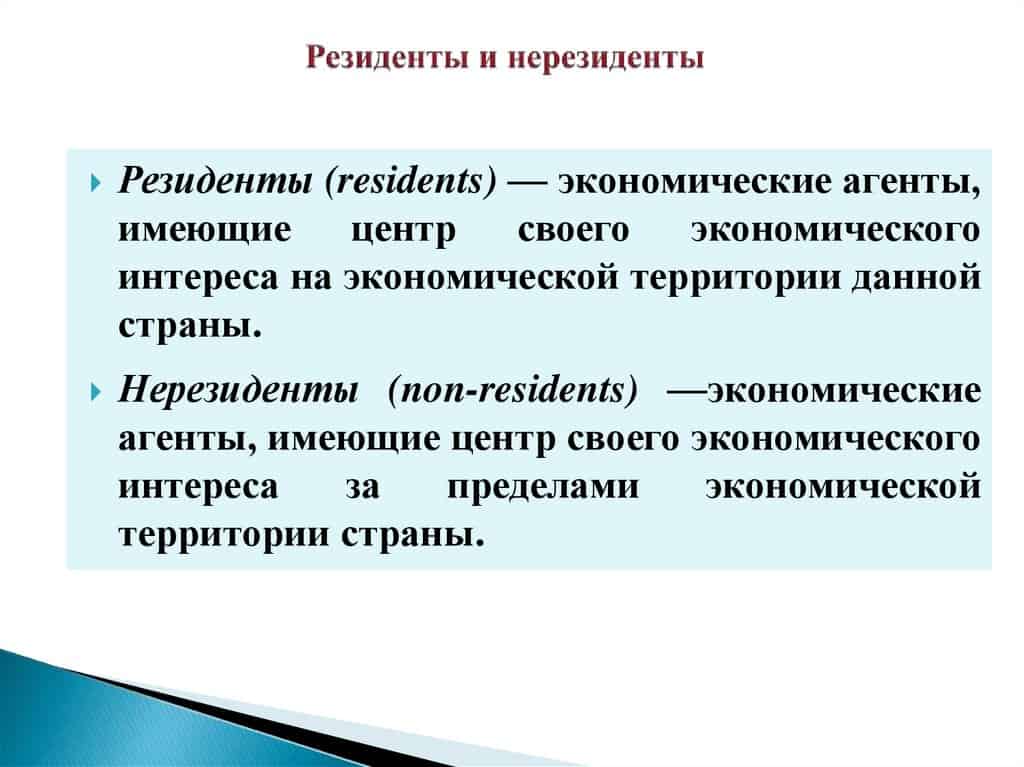

Резиденты и нерезиденты страны — кто это, Финансовый гений

Эти понятия очень актуальны во многих финансовых сферах, например, в банковском обслуживании, при уплате налогов, выводе средств за границу, оформлении наследства и в других случаях, поэтому нужно очень четко понимать, кто такой резидент, кто такой нерезидент, и в чем между ними разница. Об этом, применительно к физическим лицам, и пойдет речь в сегодняшней статье.

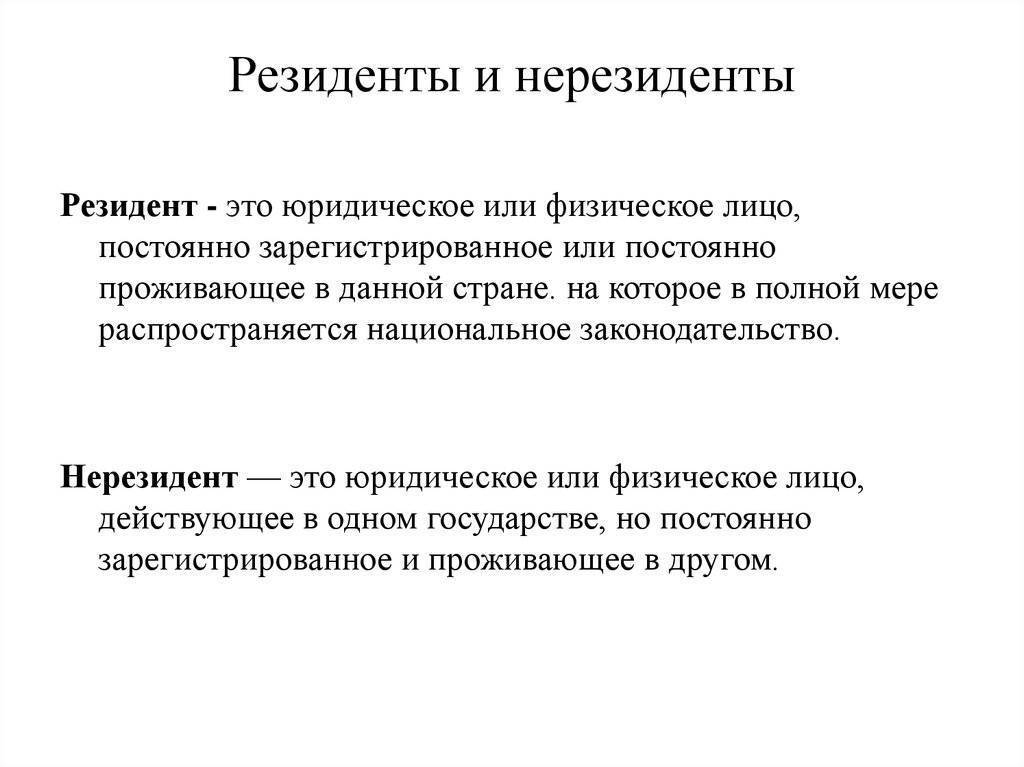

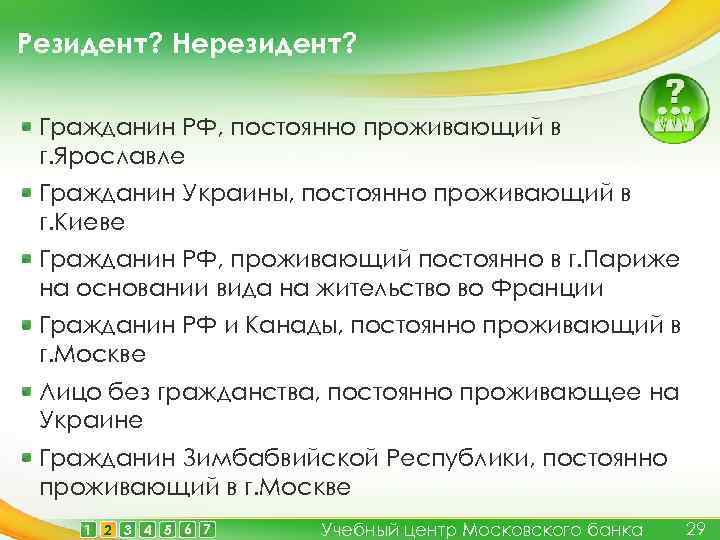

Начать хочу с того, что, скажем так, “средний обыватель”, далекий от финансовых вопросов, когда слышит понятия резиденты и нерезиденты, полагает, что резиденты – это граждане страны, а нерезиденты – это иностранцы. Так вот, это очень серьезная ошибка! На самом деле понятие резиденства имеет определенную связь с понятием гражданства, но при этом имеет и существенные отличия. То есть, резидент – это не обязательно гражданин страны, а нерезидент – это не обязательно иностранец. Далее – подробнее.

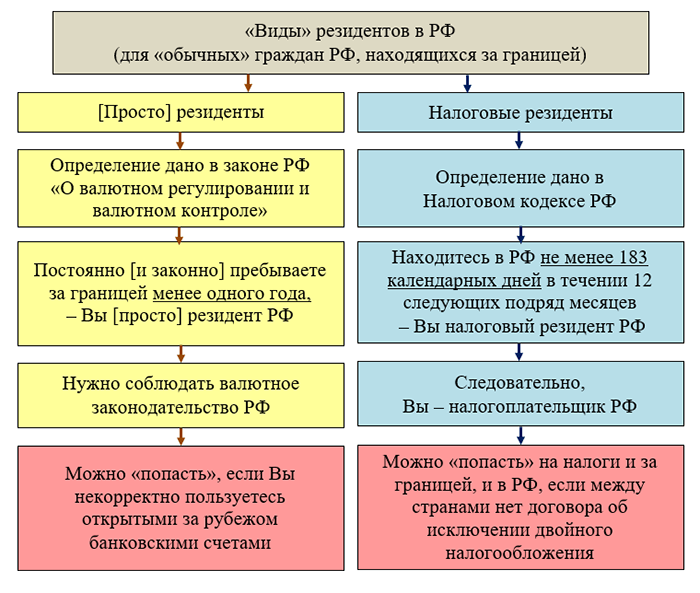

Определения резидентов и нерезидентов даются в законодательных актах каждого государства, и могут иметь определенные отличия для разных стран.

Мало того, в России, например, понятие резидента и нерезидента даже отличается внутри страны: при осуществлении валютного контроля действуют одни определения, а при налоговом контроле – другие.

Эти определения могут меняться, путем внесения соответствующих изменений в законодательную базу, поэтому всегда нужно для верности просматривать законы с последними внесенными изменениями.

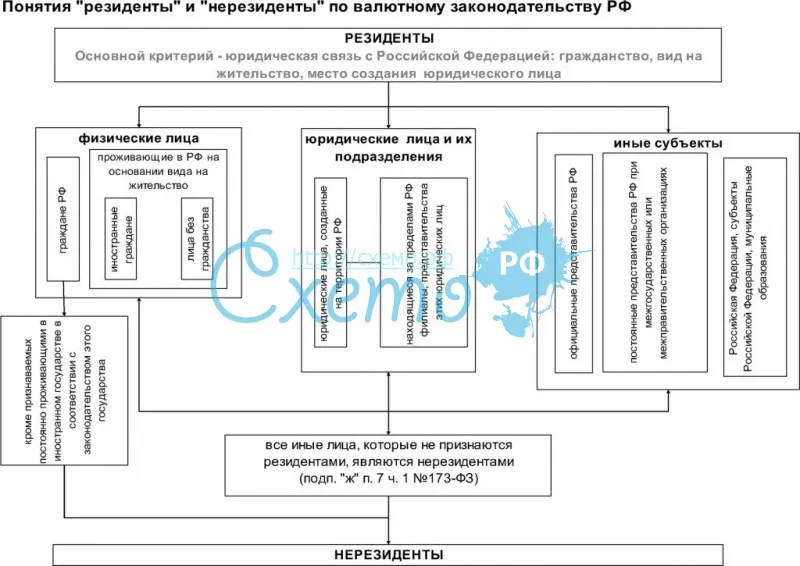

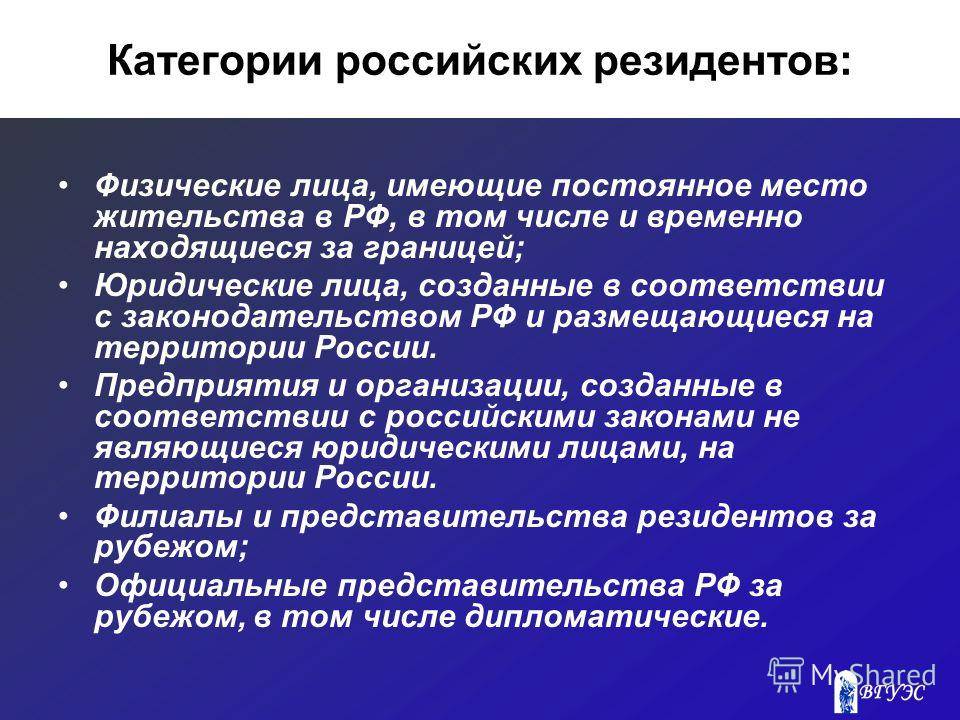

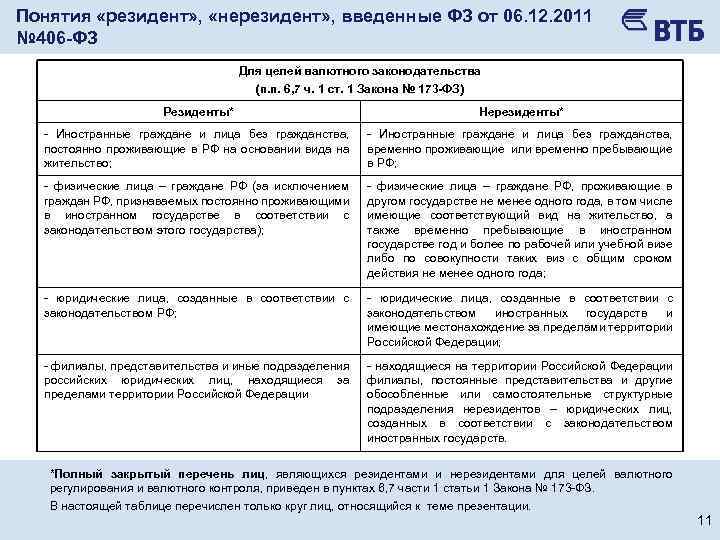

Резиденты и нерезиденты в России: валютное законодательство.

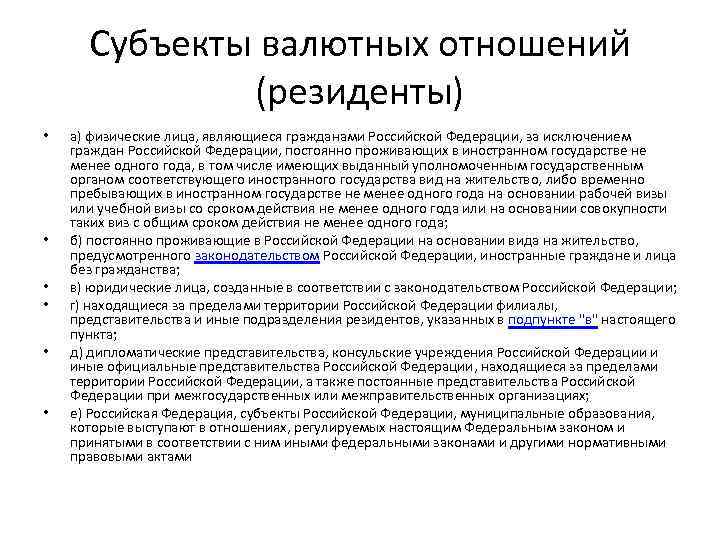

В области валютного контроля РФ понятия резидента и нерезидента определены Законом “О валютном регулировании и валютном контроле” № 173-ФЗ от 10.12.2003г. Согласно этому нормативному акту, статус резидента имеют:

- Граждане РФ, кроме постоянно проживающих на территории иностранных государств;

- Иностранцы и лица без гражданства, постоянно проживающие на территории РФ.

Для резидентов и нерезидентов в России действуют разные условия открытия и обслуживания банковских счетов, осуществления валютных операций, получения/отправки денежных переводов, многих других банковских операций и не только.

Резиденты и нерезиденты в России: налоговое законодательство.

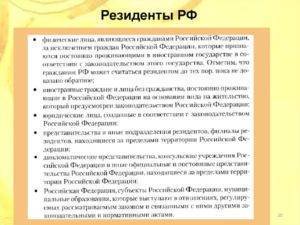

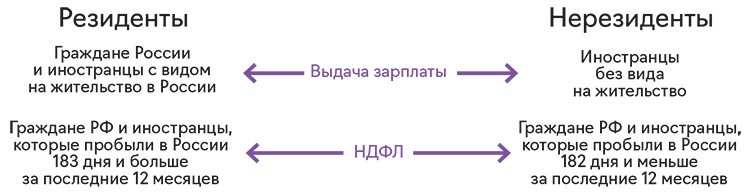

Налоговые резиденты и нерезиденты в России определяются иначе, чем в области валютного контроля. Их определения обозначены в ст. 207 Налогового кодекса РФ. Согласно этому документу, статус налогового резидента в России имеют:

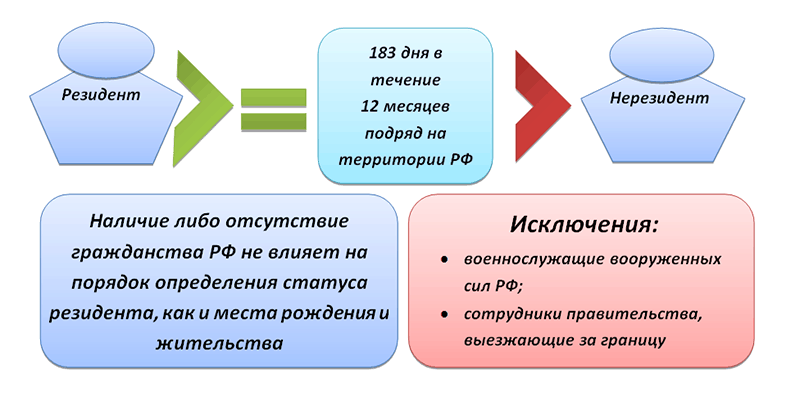

- Граждане РФ, иностранцы и лица без гражданства, фактически находящиеся в стране на протяжении не менее 183 дней из идущих подряд 12 месяцев (то есть, не менее полугода в течение года);

- Военнослужащие и государственные служащие, даже если они командированы на работу за пределами РФ.

Налоговые нерезиденты платят существенно более высокие налоги, в частности, на текущий момент налог на доходы нерезидентов РФ составляет 30%, тогда как для резидентов – 13%.

Резиденты и нерезиденты в Украине.

В Украине определение резидентов и нерезидентов дано в Налоговом кодексе, в ст. 14. в п. 14.1.213. Согласно этому документу, статус резидента в Украине имеют физические лица, постоянно проживающие на территории Украины, независимо от того, являются ли они гражданами Украины, иностранцами или лицами без гражданства. Соответственно, физические лица, постоянно проживающие за пределами Украины, являются нерезидентами, даже если они – граждане Украины. Теперь вы имеете представления о том, кто такой резидент и нерезидент страны для физических лиц. Что касается юридических лиц – понятия резидентов и нерезидентов тоже определены в указанных законодательных актах, если необходимо – вы без проблем их там найдете.

Надеюсь, что эта информация была вам полезна, и помните, что в законы могут вноситься изменения, поэтому всегда проверяйте актуальную информацию в первоисточнике.

По данным с http://sparmoscow.ru/vazhnye-sovety/rezidenty-i-nerezidenty-strany-kto-jeto-finansovyj

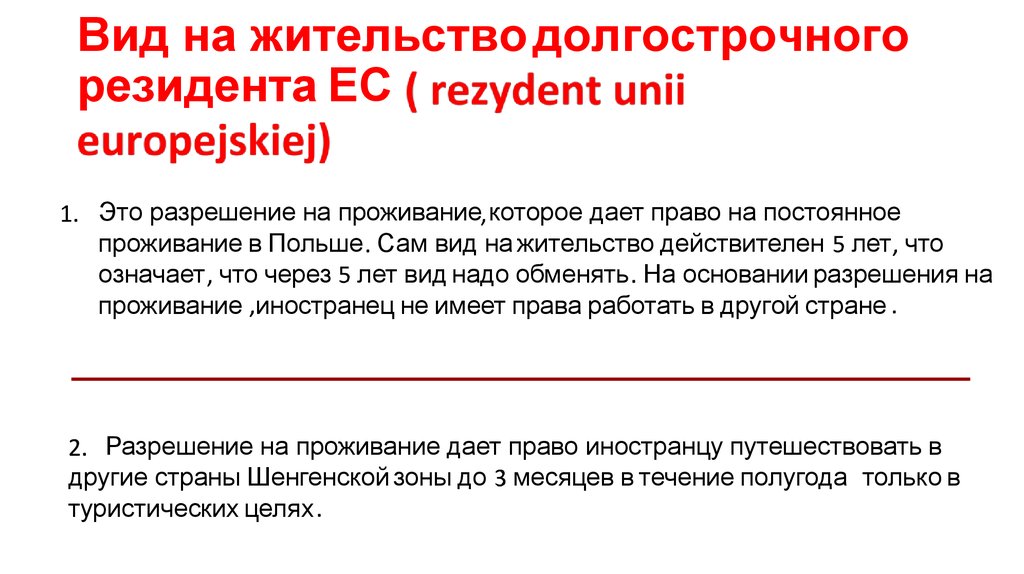

Что дает ВНЖ

Статус наделяет мигранта большими преимуществами. В своих возможностях он практически сравнивается с гражданином, из весомых привилегий не имея, пожалуй, только права голоса (учитываются выборы регионального и федерального уровня). Перечислим, что дает ВНЖ в России:

- право длительного проживания (при условии ежегодного посещения УВМ для продления статуса);

- возможность выезжать и возвращаться в страну неограниченное количество раз (при условии, что иностранец будет проводить за рубежом не дольше 6 месяцев за год);

- право пользоваться всеми социальными благами гражданина;

- разрешение работать или учиться в стране.

Кто может получить

Данным правом обладают все иностранцы при условии нахождения в России в течение года на основе полученного в рамках квоты разрешения на временное пребывание. Требование оформлять РВП не обязательно для ряда категорий, среди них:

- те, кто прежде отказался от гражданства РФ;

- русскоязычные иностранцы;

- соискатели политического убежища и беженцы;

- высококвалифицированные специалисты;

- участники Госпрограммы возвращения соотечественников;

- граждане Беларуси и Киргизии.

Указанные лица вправе обращаться в ГУВМ за ВНЖ непосредственно после пересечения границы.

https://youtube.com/watch?v=G3m9CLFsgTw

Особенности налогообложения в зависимости от статуса

Большинство доходов резидентов облагаются налогом по ставке 13%, но есть и исключения. Не нужно платить налог с:

- Пособий;

- Субсидий;

- Компенсаций;

- Алиментов;

- Стипендий;

- Грантов и т. п.

Для выигрышей в лотерею и доходов от банковских вкладов ставка увеличивается. Придётся заплатить 35% от полученной суммы.

Нерезиденты должны выплачивать 30% от доходов. Но для определённых категорий ставка снижается до 13%:

- Высококвалифицированных специалистов;

- Участников программы переселения соотечественников;

- Беженцев;

- Членов экипажей российских судов.

Разница в налоговой ставке значительная – больше, чем в два раза. Поэтому статус имеет такое значение.

Как определить статус налогового резидента

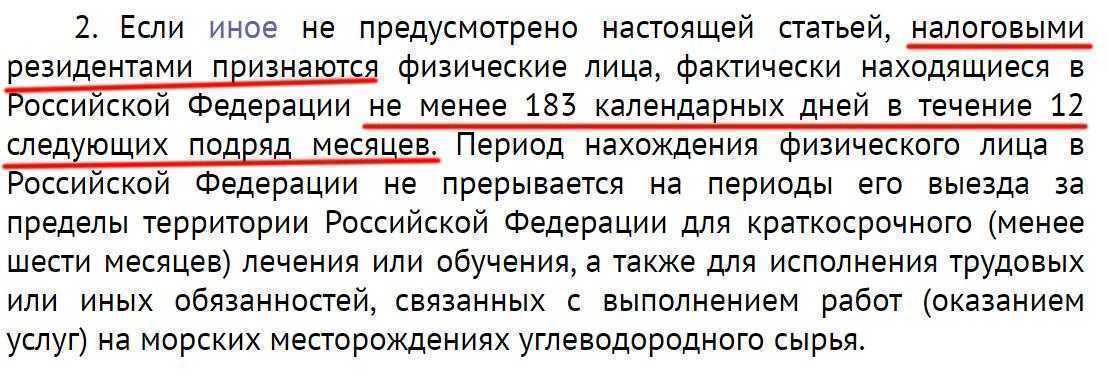

Как отследить момент изменения налогового статуса и какие дни учитывать при исчислении срока пребывания на территории РФ? Резидентами, согласно российскому законодательству (п. 2 ст. 207 НК), признаются физические лица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев.

Соответственно, принадлежность работника к разряду нерезидентов определяется по противоположному принципу: это физические лица, фактически находящиеся в РФ менее 183 дней в течение следующих подряд 12 месяцев. Здесь необходимо уточнить, что нерезидентами могут быть как граждане иностранного государства, так и граждане РФ. В «группе риска», например, граждане России, работа которых связана с частыми командировками за границу. Может случиться так, что период их нахождения на территории РФ будет менее полугода. Тогда статус налогового резидента они утрачивают.

Определяя понятие «резидент», законодатель установил необходимость отслеживать нахождение лица на территории РФ в течение следующих подряд 12 месяцев. При этом совершенно не обязательно брать в расчет именно календарный год, что подтверждено в письме Минфина от 25 декабря 2007 года № 03-04-06-01/453. Это может быть период, начавшийся, например, 5 апреля 2007 года и закончившийся 4 апреля 2008 года.

Время нахождения на территории РФ исчисляется начиная с того дня, когда лицо прибыло в Россию, и заканчивая днем, следующим за днем отъезда. Таким образом, при определении налогового статуса имеют значение фактические дни нахождения физического лица в нашей стране, то есть учитываются все дни, в которые указанное лицо находилось на территории государства, включая дни приезда и отъезда (письмо Минфина от 3 июля 2008 г. № 03-04-05-01/228).

Время нахождения на территории РФ исчисляется начиная с того дня, когда лицо прибыло в Россию и заканчивая днем следующим за днем отъезда

Время нахождения на территории РФ исчисляется начиная с того дня, когда лицо прибыло в Россию и заканчивая днем следующим за днем отъезда

При этом краткосрочные (менее 6 месяцев) периоды выезда за рубеж для лечения или обучения не прерывают времени нахождения физического лица в РФ, о чем напомнили эксперты Минфина в письме от 26 июня 2008 года № 03-04-06-01/182. Причем в отличие от указанного выше 12-месячного периода, при исчислении 183 дней не обязательно учитывать только дни, последовательно идущие друг за другом. Данный срок может складываться из нескольких отрезков времени.

Как подтвердить для рабочего статус налогового резидента

Документальное подтверждение статуса налогового резидента или нерезидента обосновывается правомерностью использования определенной системы налогообложения. То есть налогоплательщик может на основании практически любого документа, который подтверждает необходимое количество дней по календарю пребывания физлица на территории нашего государства за годовой период, подтвердить свой статус.

Для подтверждения того, что вы можете быть налоговым резидентом, следует использовать:

- паспорт физлица, в котором содержатся отметки о пересечении границы РФ;

- виза с отметками, что фиксируют факт пересечения границы РФ;

- проездные билеты;

- регистрационные документы для иностранцев, что временно проживают на территории нашего государства;

- договорная документация трудового либо гражданско-правового типа – ФЗ, закон № 109, статья № 14, пункт 1;

- выписка или справка из табеля учета рабочего времени;

- миграционная карта;

- информация о регистрационной процедуре на месте пребывания – Письма № ОА-3-17/2276@ и № ЗН-3-17/5083 Федеральной налоговой службы РФ).

Эти требования считаются общими и для физлиц, и для юрлиц.

https://glavkniga.ru/situations/k509418

http://sudsistema.ru/category-7/nerezident-rf-kto-eto.php

https://edunavi.ru/rezident-nerezident-chto-eto.php

https://c-c.su/yurist/rezident-i-nerezident-kto-eto-v-chem-otlichiya-3

https://www.ippnou.ru/print/004764/

http://nalogiexpert.ru/zakonodatelstvo/kak-uznat-yavlyaetes-li-vy-nalogovym-rezidentom-rf.html

Отличия

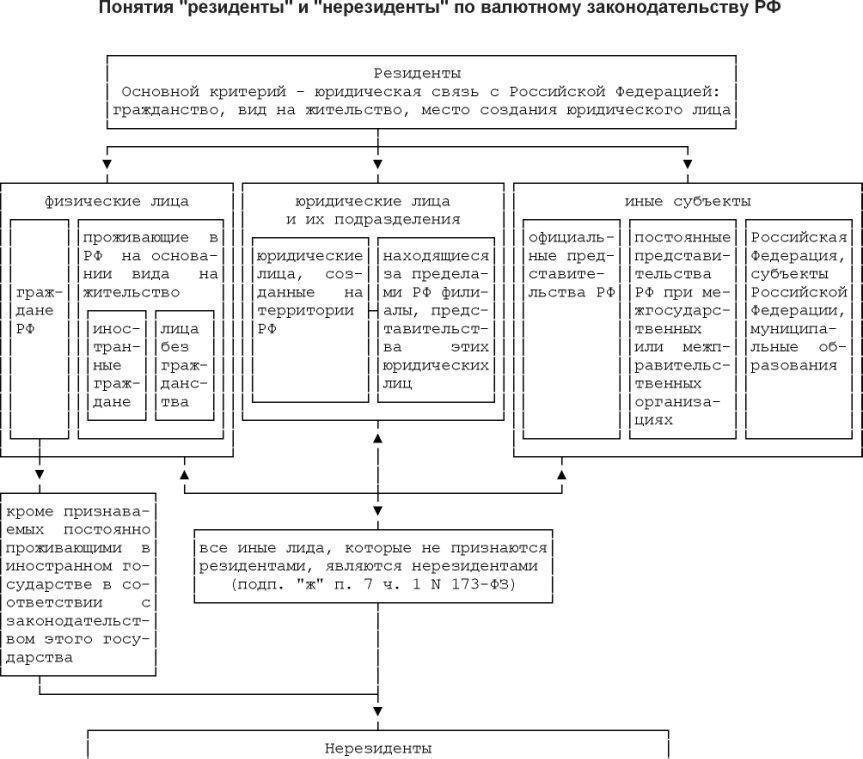

Согласно валютному и налоговому законодательству РФ понятия «резидент» и «нерезидент» друг от друга отличаются. Причина в том, что валютное и налоговое законодательство РФ – это две разнородные отрасли права (статьи 72 и 71 Конституции РФ).

В соответствии с налоговыми законами нашей страны, гражданство и налоговое резидентство физлица между собой никак не связаны. Гражданин России может быть нерезидентом налоговым и наоборот – иностранец может быть налоговым представителем РФ.

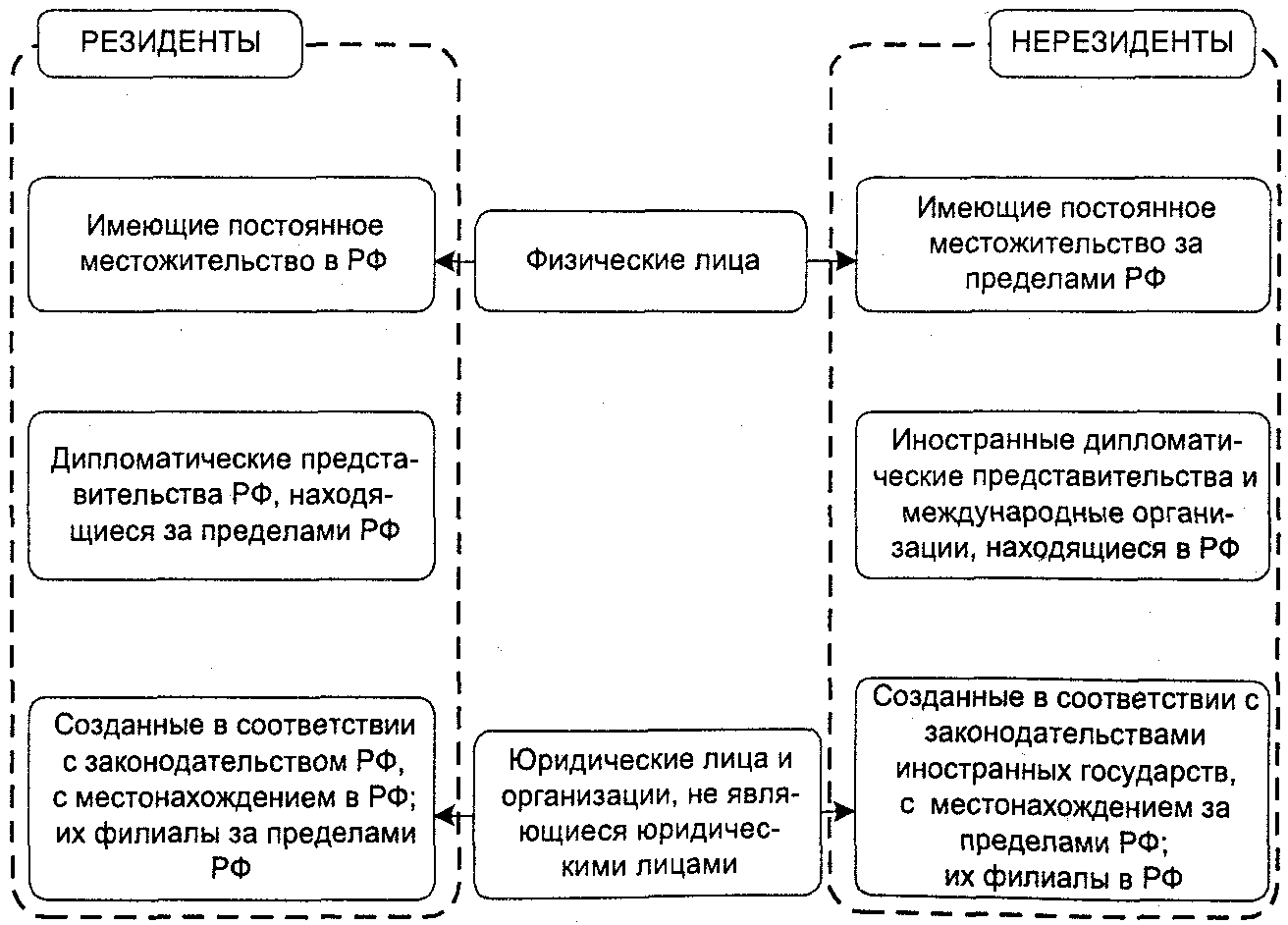

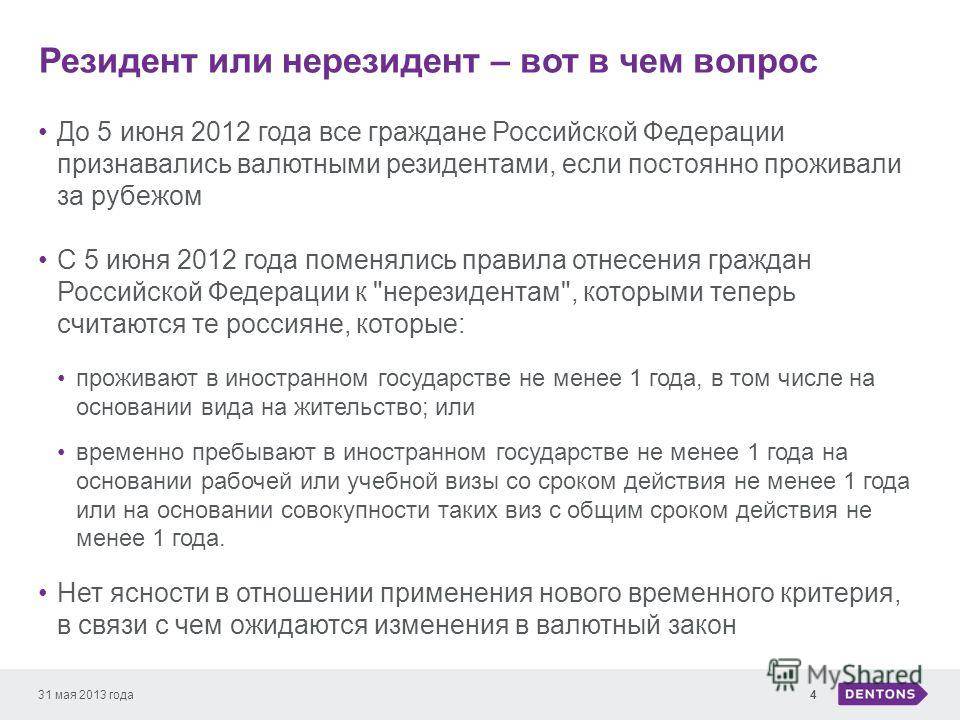

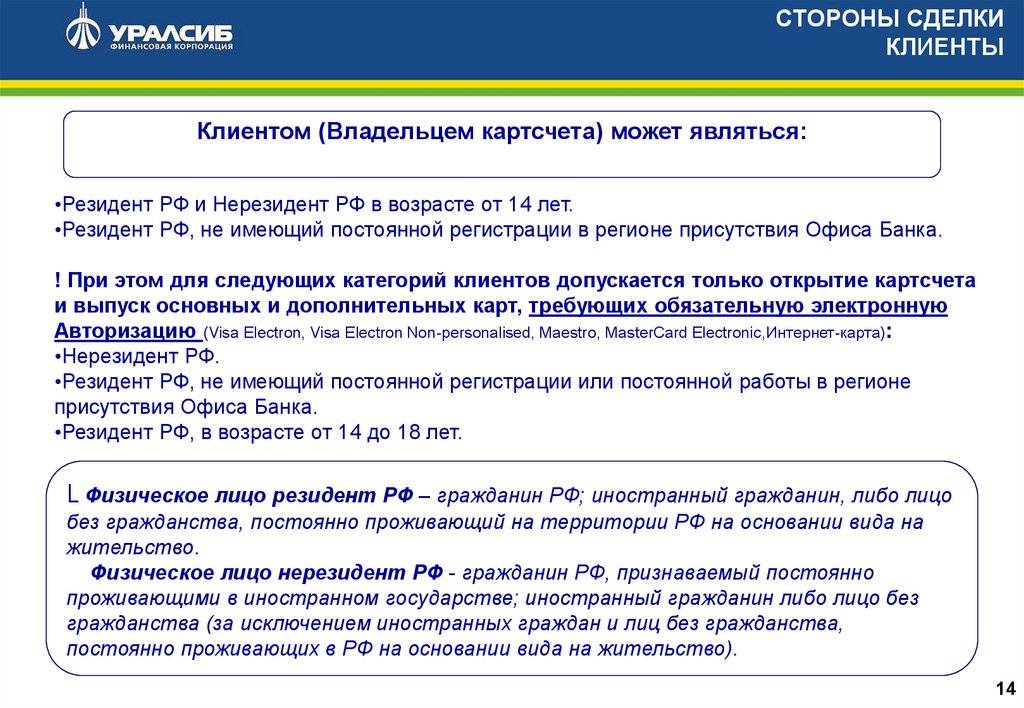

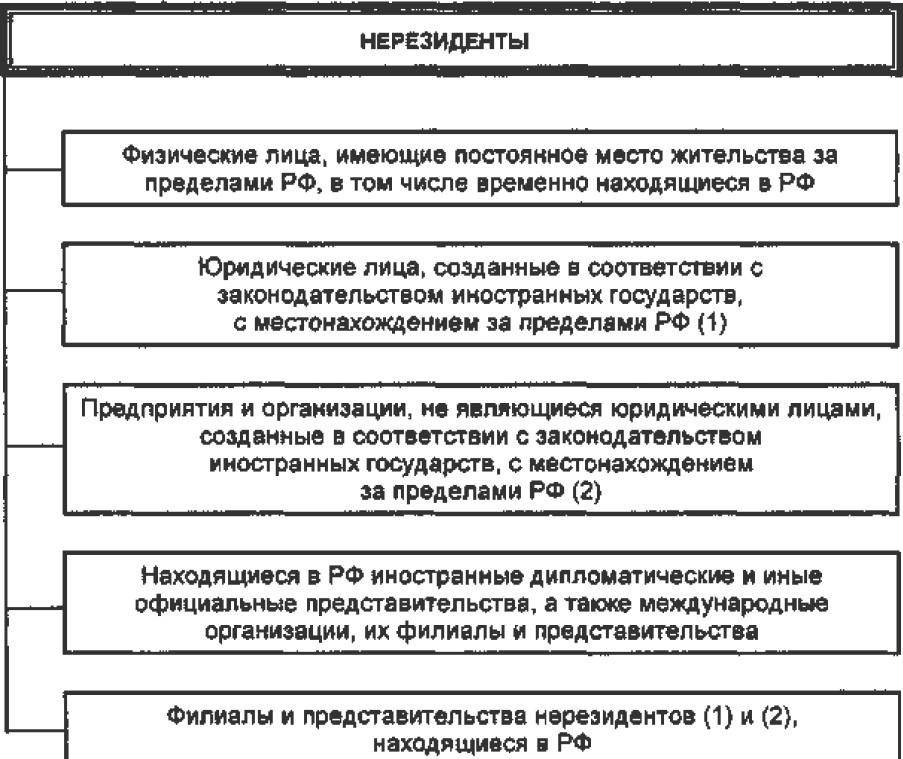

Валютное право РФ вводит иные понятия «резидент» и «нерезидент». К примеру, согласно подпунктам «а» и «б» пункта 6 части 1 статьи 1 Федеративного закона «О валютном контроле и валютном регулировании» резидентами являются физлица – граждане РФ, за исключением:

- граждан РФ, беспрестанно проживающих в иноземной стране не менее года;

- владеющих выданным госорганом соответствующего иноземного государства видом на жительство;

- непостоянно пребывающих в иноземной стране не менее года на базе рабочей или учебной визы со сроком действия не меньше года или на базе комплекса таких виз с суммарным сроком активности не меньше года;

- беспрестанно проживающие в РФ на базе вида на жительство, предусмотренного законами РФ, иноземцы и лица без гражданства.

А нерезидентами являются физлица, не являющиеся резидентами согласно подпунктов «а» и «б» пункта 6 части 1 статьи 1 Федерального канона «О валютном контроле и валютном регулировании» (подпункт «а» пункта 7 части 1 статьи 1 Федерального положения «О валютном контроле и валютном регулировании»).

Такое отличие отражается на обязанностях и правах резидентов и нерезидентов при исполнении валютных операций. Фактически, в соответствии с канонами РФ, физлицо, являющееся гражданином иной страны, одновременно может быть налоговым резидентом РФ (проживает не менее 183 суток в течение 12 месяцев подряд) и валютным нерезидентом (иностранец, не владеющий видом на жительство в РФ). Отсюда и неодинаковые последствия в отношении валютных операций и налогов.

Чем в РФ отличаются налоговые статусы

Статус налогового резидентства определяет страну, в которой юридическое лицо будет платить налоги со всего своего дохода и правила налогообложения, которые отличаются у резидентов и нерезидентов.

Рассматривая, в чем отличие юридического лица-резидента от нерезидента, следует указать главное: нерезиденты в РФ платят налоги только за те доходы, которые получены от бизнес-активности в России, в то время как все, что заработано ими за пределами российского государства, налогом не налогооблагается. Резиденты РФ декларируют все свои доходы и платят в российскую казну с них налоги.

Возможно ли определить резидентство по номеру банковского счета

Юридическое лицо, которое осуществляет свою деятельность на территории РФ, обязано иметь хотя бы один лицевой счет в банке. Юридические лица-нерезиденты, так же, как и резиденты, имеют право открывать валютные и рублевые счета в банках, которые получили для этого разрешение от Центробанка РФ (ст. 13 Закона от 10.12.2003 № 173-ФЗ “О валютном регулировании и валютном контроле”).

Банковские счета различаются по их принадлежности (положение Банка России № 579-П от 27.02.2017) и содержат признак компании резидента или нерезидента. По номеру банковского счета (состоит из 20 цифр) возможно определить резидентность юрлица.

Глава «А» положения № 579-П четко определяет, что расчетные счета юридических лиц-нерезидентов начинаются с номеров:

- 40804 (рублевый счет типа «Т»);

- 40805 (рублевый счет типа «И»);

- 40806 (конверсионный счет «С»);

- 40807 (счет нерезидента);

- 40809 (инвестионный счет);

- 40812 (проектный счет);

- 40814 (конвертируемый счет «К»);

- 40815 (неконвертируемый счет «Н»);

- 40818 (валютный счет).

В этих номерах цифры после регистра 408 указывают на тип лица и счета. Все остальные номера указывают на юридических лиц-резидентов.

Таким образом, зная банковский номер организации, можно со стопроцентной точностью определить ее резидентство.

Возможно ли определить резидентство по ИНН

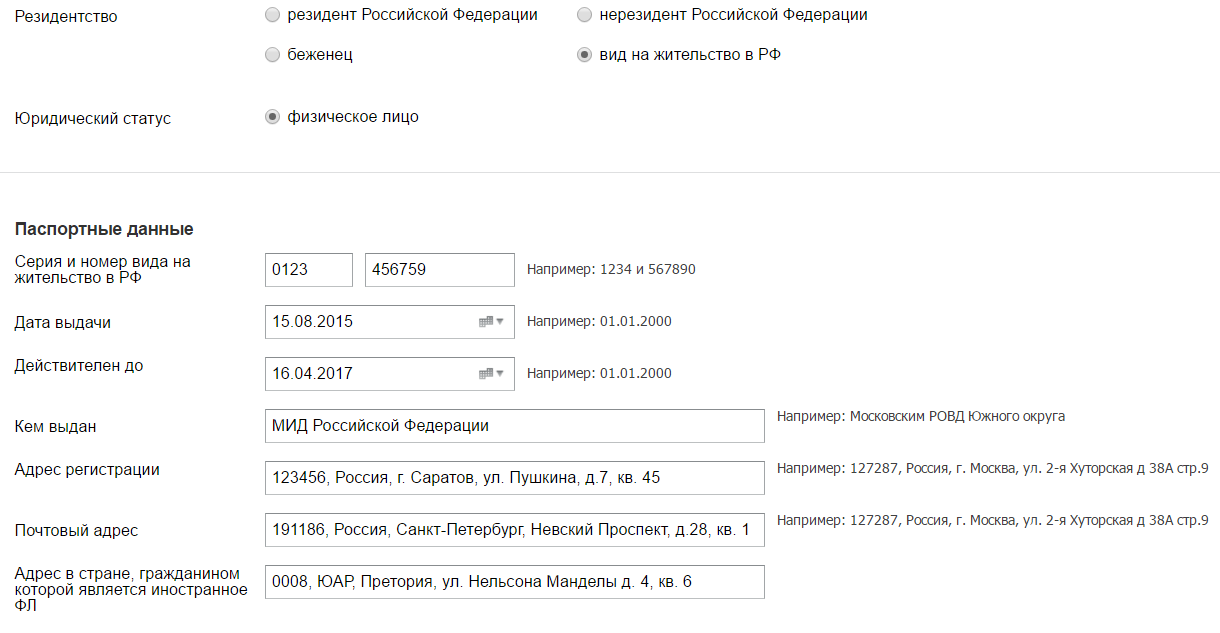

Идентификационный номер налогоплательщика (его чаще называют ИНН) обязателен для всех субъектов предпринимательской деятельности на территории РФ. Представляет он из себя десять цифр:

- 4 цифры – место регистрации: первые 2 – код субъекта РФ, другие 2 – код местных налоговых органов;

- 5 цифр – так называемый ОГРН или основной государственный регистрационный номер;

- 1 контрольная цифра.

По коду ИНН можно легко определить иностранную организацию или фирму – с 01.01.2015 индивидуальный номер таких организаций начинается с «9909» (Межрегиональная инспекция ФНС), далее – 5 цифр кода иностранной организации и в конце контрольная цифра.

Определить резидентство по номеру ИНН сложно и легко ошибиться. Так, иностранная по коду компания может оказаться резидентом РФ. Поэтому данные необходимо дополнительно проверять по другим источникам.

Поможет ли КПП определить налоговый статус

КПП – дополнительный код из девяти цифр, который получают юридические лица в налоговой инспекции при постановке на учет. Это касается как резидентов, так и нерезидентов РФ. Главное его назначение – показать причину, по которой данная организация оказалась на учете в определенной налоговой инспекции. Таких КПП у юридического лица может быть несколько и со временем они могут меняться: например, при смене адреса.

Первые две цифры КПП представляют регион РФ, третья и четвертая – номер налоговой инспекции. Следующие две указывают, по какой причине организация встала на учет:

- 01 – по месту нахождения центрального органа;

- 02–05, 31 и 32 – по месту нахождения подразделения организации (это может быть представительство или филиал иностранной компании);

- 06–08 – по нахождению недвижимости. Иностранные организации обозначаются числами от 51 до 99.

- Последние цифры – порядковый учетный номер (по указанной причине).

Информация о резиденстве юридического лица в КПП не содержится.

Как выяснить резидентство юридического лица на сайте ФНС РФ

Самый простой и быстрый способ получить необходимую информацию о резидентстве – посетить сайт ФНС РФ. Алгоритм действий несложен:

- необходимо задать параметры поиска – ИНН, КПП или адрес;

- внести в поисковую строку избранный параметр и получить информацию, которую можно загрузить в виде файла в формате PDF.

Другой вариант:

- зайти на сайт;

- выбрать в электронных сервисах «Риски бизнеса: проверь себя и контрагента»;

- выбрать «юридическое лицо» и задать в критериях поиска – ИНН, ОГРН или название организации.

После того как исходная информация в поле поиска введена, следует ввести капчу и кликнуть «Найти». После этого можно будет ознакомиться с детальной информацией о нужном юридическом лице, в том числе о его резидентстве в РФ.

100migrantov.ru

Становится ли резидентом иностранный гражданин с внж?

ч. в связи с переоформлением миграционных документов, прекращением трудового договора), то 12-месячный период, по которому определяется налоговый статус человека, также не прерывается. Однако дни пребывания за границей из расчета 183 дней нужно исключить (письмо Минфина России от 26 мая 2011 г. № 03-04-06/6-123).

То есть определять налоговый статус для расчета обязательств по НДФЛ нужно по итогам этого года. Такой вывод подтверждают положения пункта 2 статьи 207, статей 216 и 228 Налогового кодекса РФ, письмо Минфина России от 25 апреля 2011 г.

№ 03-04-05/6-293.

Расчет времени пребывания в России Период пребывания в России (менее или более 183 дней) отсчитывается со дня прибытия (въезда) в Россию по день отъезда (выезда) из нее включительно. Такой порядок расчета подтверждают контролирующие ведомства (письма Минфина России от 21 марта 2011 г.

№ 03-04-05/6-157,

ФНС России от 24 апреля 2015 г. № ОА-3-17/1702). Если человек выезжает за границу, то до его возвращения отсчет 183 дней прерывается. Исключения составляют только зарубежные поездки для краткосрочного (менее шести месяцев) лечения или обучения.

Как определить свой статус и подсчитать количество нужных дней?

Мы уже разобрались, что подданство не играет никакой роли при определении резидентства человека, так как и граждане РФ и иностранцы могут быть как резидентами, так и нерезидентами. Учитывается только непрерывный любой двенадцатимесячный промежуток времени, могущий начинаться в одном году, а заканчиваться в другом. Окончательно же решение об обладании человеком статуса резидента принимается по завершению года по календарю (с января по декабрь).

Период из 183 дней исчисляется элементарно – складываются все дни, в продолжение коих человек проживал в стране в продолжение вышеуказанных двенадцати месяцев. Дни въезда в Россию и выезда из неё также засчитываются.

Отличия статуса резидента от нерезидента при ВНЖ в РФ

Вопрос о том, является ли иностранный гражданин резидентом, важен не только для него, но и для его работодателя: от данного статуса зависят особенности налогообложения. Вид на жительство позволяет называться резидентом лишь при соблюдении ряда условий.

Что дает вид на жительство иностранцу

Получение ВНЖ в Российской Федерации предоставляет его обладателю ряд прав. К ним относятся следующие.

- Возможность законно находиться в нашей стране весь период, пока действует ВНЖ. Этот документ выдаётся на срок до пяти лет. Если после этого возникает потребность в дальнейшем нахождении на территории РФ, то его можно продлить, вовремя подав необходимые для этого документы. Для тех, кто по каким-либо причинам не считает необходимым получать российское гражданство, наличие ВНЖ является самым удобным способом для того, чтобы проживать на территории нашей страны столько, сколько это необходимо.

- Возможность беспрепятственного перемещения по территории страны, не спрашивая на это разрешения ведающих вопросами миграции органов. При этом лишь следует помнить, что обладатель ВНЖ, как и любой гражданин РФ, обязан зарегистрироваться как по месту своего постоянного проживания, так и по прибытии в другой регион. Сделать это он должен в обусловленный законом срок, так как в противном случае, его ждёт административное наказание, вплоть до выдворения из страны.

- Возможность покидать пределы нашей страны и возвращаться в Россию без оформления каких-либо дополнительных документов для этого. Количество въездов и выездов не ограничивается.

- Беспрепятственное трудоустройство, не требующее предоставления каких-либо дополнительных документов, например, о том, что лицо в достаточной степени владеет русским языком.

- Возможность получения медицинской помощи в том объёме, в котором она предоставляется гражданам РФ.

- Право дать образование своим детям в российских школах и вузах.

- После выработки определённого стажа и достижения пенсионного возраста, иметь возможность оформить и получать пенсию.

- Возможность получения кредита, выбрав для этой цели один из российских банков.

Наконец, наличие ВНЖ открывает его обладателю возможности для получения российского гражданства, которое можно оформить в установленном законом порядке. Получение ВНЖ не означает, что его обладатель должен отказаться от гражданства своей страны, оно за ним сохраняется.

Рассмотрение документов на получение ВНЖ занимает до полугода, после чего лицу, ходатайствующему об этом, даётся положительный или отрицательный ответ. В отдельных случаях, предусмотренных миграционным законодательством, рассмотрение документов проходит быстрее.

Если есть вид на жительство это резидент или нет

Сразу скажем, что порядок обложения страховыми взносами доходов иностранных граждан, временно проживающих в России, ничем не отличается от правил, предусмотренных для обычных российских граждан.

Гражданин РФ может быть налоговым нерезидентом РФ и наоборот – иностранный гражданин может быть налоговым резидентом РФ.

Опытные юристы, полноценные юридические консультации. Правовое сопровождение на всех этапах получения вида на жительство.

Ответ на вопрос, указывает ли сам по себе вид на жительство на то, резидент или нерезидент его обладатель, определяется не только значением термина.

За январь — апрель 2015 г. работник получил доход от своей трудовой деятельности в размере 123 300 руб., с которых был удержан НДФЛ по ставке 13%. Сумма налога составила 16 029 руб.

Организация, выплачивающая физическому лицу доход в виде заработной платы, признается налоговым агентом и обязана исчислить, удержать и уплатить в бюджет НДФЛ с такого дохода (п. 1, 2 ст. 226 НК РФ). Украинский гражданин получил статус беженца 13 января 2015 г. На следующий день он устроился на работу. 13 мая 2015 г. беженец получил вид на жительство в РФ.

Как считать 183 дня?

Статьей 6.1 НК РФ установлено, что течение срока, исчисляемого днями, начинается на следующий день после календарной даты или наступления события (совершения действия), которым определено его начало.

В связи с этим течение срока фактического нахождения работника на территории РФ начинается на следующий день после календарной даты, являющейся днем его прибытия на территорию РФ. День отъезда за рубеж считается днем нахождения в РФ.

По данному вопросу свое мнение высказал Минфин в Письме от 03.07.2008 N 03-04-05-01/228: при определении налогового статуса имеют значение фактические дни нахождения физического лица в Российской Федерации, то есть учитываются все дни, когда физическое лицо находилось на территории Российской Федерации, включая дни приезда и дни отъезда.

Применение положений ст. 6.1 Кодекса в целях установления наличия статуса налогового резидента Российской Федерации не требуется.

При рассмотрении вопроса о налоговом статусе физического лица следует учитывать любой непрерывный 12-месячный период, определяемый на соответствующую дату получения доходов, в том числе начавшийся в одном налоговом периоде (календарном году) и продолжающийся в другом. Выезд за пределы РФ имеет значение только для подсчета количества дней пребывания в РФ и не прерывает течения этого периода

При этом для определения 12-месячного периода принимаются во внимание календарные месяцы (Письмо Минфина России от 29.03.2007 N 03-04-06-01/94)

Например, если за 12-месячный период с июня 2007 г. по май 2008 г. физическое лицо находилось на территории РФ не менее 183 дней и срок пребывания 183 дня был достигнут в мае текущего года, то в этом месяце физическое лицо и стало налоговым резидентом.

Однако в дальнейшем налоговый статус работника в течение текущего налогового периода может изменяться, тогда применяются соответствующие налоговые ставки (13 или 30%). В случае если в налоговом периоде (например, за 7 месяцев) количество дней пребывания физического лица в РФ достигло 183, статус налогового резидента у физического лица по итогам данного периода измениться не может.

Предполагаемое время нахождения в РФ. Если организация заключает трудовой договор с иностранным работником сроком на 1 год, то можно ли сразу считать его налоговым резидентом?

Вполне понятно желание бухгалтера избежать дополнительных перерасчетов. Ведь в случае, если срок нахождения физического лица на территории РФ за 12 месяцев, предшествующих дате выплаты дохода, будет составлять менее 183 дней, он не будет являться налоговым резидентом, и тогда его доходы от источников на территории РФ будет подлежать обложению НДФЛ по ставке 30%. С момента признания работника налоговым резидентом в соответствии с положениями ст. 207 НК РФ обложение его доходов, полученных от источников в РФ, будет производиться по ставке 13%. Поэтому необходимо будет сделать перерасчет НДФЛ.

По мнению финансовых органов, при определении налогового статуса имеет значение только фактическое, документально подтвержденное время нахождения физического лица в РФ. Намерения физического лица относительно времени нахождения в Российской Федерации при определении его налогового статуса в расчет не принимаются. Определение налогового статуса исходя из предполагаемого (в том числе исходя из трудового договора) времени нахождения в Российской Федерации Кодексом не предусмотрено (Письма Минфина России от 07.11.2007 N 03-04-06-01/377, от 25.06.2007 N 03-04-06-01/200, от 13.06.2007 N 03-04-06-01/185).

Предполагаемое время нахождения за границей. Организация направляет своих работников на длительный период времени для работы в загранпредставительствах. За работу на территории иностранного государства они получают вознаграждение. По итогам налогового периода большинство работников имеют статус налогового резидента. Может ли организация как налоговый агент удерживать НДФЛ с доходов сразу по ставке 13%?

Если в соответствующем календарном году физические лица будут признаны в соответствии со ст. 207 НК РФ налоговыми резидентами, то их вознаграждение за выполнение обязанностей на территории иностранного государства подлежит обложению НДФЛ по ставке 13%.

На основании пп. 3 п. 1 ст. 228 НК РФ физические лица – налоговые резиденты, получающие доходы от источников, находящихся за пределами РФ, исчисление и уплату НДФЛ производят самостоятельно. Они декларируют полученные доходы, в том числе и в виде вознаграждения, выплачиваемого российской организацией – работодателем, по завершении налогового периода (Письмо Минфина России от 28.04.2008 N 03-04-06-01/108).