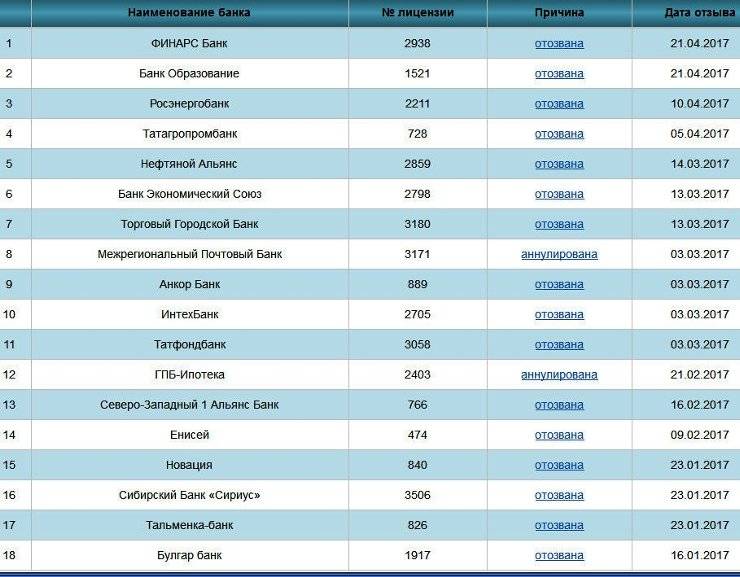

Можно ли справиться самостоятельно

На сегодняшний день к конвенции об автоматическом обмене финансовой информацией присоединились более 108 стран. Усложнились требования валютного законодательства. Государствами предприняты и другие меры, усложняющие процесс открытия счета. К сожалению, это новая реальность, с которой приходится считаться. Стоит также отметить, что для открытия счета недостаточно просто прийти в любой зарубежный филиал банка «с улицы» – необходимо заранее согласовать кандидатуру, подготовить документы и договориться о встрече в конкретном отделении. Сделать это без юридического сопровождения будет крайне трудно.

Банковские комиссии в Австрии

Многие банки в Австрии взимают комиссию за различные услуги. Поэтому вам следует знать об этом, прежде чем совершать какие-либо операции. Ниже перечислены некоторые стандартные комиссии, которые взимаются банком Bank Austria (UniCredit) за ведение обычного текущего счета:

- Плата за обслуживание счета — €24,36/год

- Бумажная выписка со счета — до €3 за выписку

- Кредитные переводы, не оформленные онлайн — €3,06

- Внесение/снятие наличных в кассе — €3,06

Кроме того, в Австрии есть несколько цифровых банков, которые революционизируют систему, отказавшись от комиссий. Например, N26 — это полностью цифровой банк, который позволяет бесплатно открыть банковский счет с кредитной картой Mastercard, которым можно управлять исключительно через телефон.

Получение кредитов

Чтобы взять кредит в Австрии, гражданину России необходимо доказать платежеспособность. Потребительские ссуды банки этой страны выдают нашим соотечественникам, если те соответствуют следующим требованиям:

- постоянно проживают на территории Австрийской Республики и являются налоговыми резидентами страны;

- имеют ВНЖ в Австрии;

- работают в стране на основании трудового договора.

Преимуществом будет наличие депозита в одном из австрийских банков.

А россияне, занимающиеся предпринимательством, могут взять бизнес-кредит и направить его средства на развитие своего дела на территории Австрии. Положительное отношение к заемщикам такой категории обусловлено тем, что за счет их деятельности создаются новые рабочие места, и тем самым вносится вклад в развитие экономики страны.

Верхние лимиты на суммы бизнес-кредитования не установлены, но обычно предоставляется около 1 млн евро.

Банковские услуги в Австрии

Банки в Австрии предлагают множество различных услуг. Ниже перечислены некоторые из наиболее распространенных услуг, которые могут понадобиться вам во время проживания в стране.

Текущие счета

Это наиболее распространенная банковская услуга в Австрии, поскольку она предназначена для личного пользования и является частью розничного банковского обслуживания. К текущим счетам прилагается дебетовая карта, позволяющая обращаться к банкоматам по всей стране, и овердрафт. Кроме того, обычно вы можете выписывать постоянные ордера или прямые дебеты и иметь связанный сберегательный счет. Кроме того, эти счета обычно предлагают услуги онлайн- или мобильного банкинга, а также международные денежные переводы.

Кредиты

Как правило, в Австрии доступны четыре типа кредитов. К ним относятся необеспеченные персональные кредиты, обеспеченные персональные кредиты, кредиты с фиксированной ставкой и кредиты с переменной ставкой. Как следует из названий, первые два вида либо требуют, либо не требуют залога, а последние два предлагают стабильные или гибкие процентные ставки.

Овердрафты

Как правило, овердрафты в австрийских банках позволяют вам взять больше денег, чем имеется на вашем счете. Как правило, вы можете установить лимит на овердрафт вашего счета. Однако, если вы превысите лимит, с вас будет взиматься высокая процентная ставка.

Ипотечные кредиты

В Австрии существует особый вид кредита, который используется для покупки недвижимости. Однако следует знать, что иностранец, претендующий на получение ипотечного кредита в Австрии, должен сначала получить разрешение на приобретение недвижимости от местного земельного комитета (Grundverkehrskommission). Кроме того, перед получением кредита вам необходимо внести первоначальный взнос за недвижимость (40% для новостроек и 50% для вторичного жилья), подтвердить свои доходы и платежеспособность, а также предоставить некоторые другие документы. Вам также придется выплачивать кредит с процентами, которые могут быть фиксированными или регулируемыми.

Инвестиции

Банки Австрии способствуют осуществлению целого ряда различных инвестиций. Например, вы можете инвестировать в акции, облигации, инвестиционные фонды или фонды недвижимости, ценные бумаги, иностранную валюту, фьючерсы и многое другое. Как правило, вы работаете с брокером и консультантом, чтобы оценить вашу толерантность к риску и решить, как лучше структурировать свой инвестиционный портфель. Подробнее об этом вы можете прочитать в нашем руководстве по инвестированию в Австрии.

Страхование

Кроме того, в Австрии существует множество различных видов страхования. Поэтому, прежде чем решить, как получить страховку, вам нужно будет подумать, что именно вам нужно. Например, медицинское страхование является обязательным, и вы можете легко купить его онлайн через известное агентство. Однако если вам нужно, например, страхование жизни, вам придется лично пообщаться с брокером.

Подтвердить поступление денег на счёт в «домашнем» банке

Австрийский банк может потребовать подтверждение о поступлении дивидендов или других видов дохода на счёт в «домашнем» банке покупателя, с которого он будет переводить деньги в Австрию.

В таком случае понадобится выписка с банковского счёта о том, что средства поступили именно из того источника, который декларируется для проверки.

Для первого запроса документы нужны только в электронном виде. Они должны быть заверены нотариально и/или апостилированы по требованию австрийского банка и переведены на английский или немецкий языки. Переводить документы мы рекомендуем в Австрии у присяжного переводчика

Но важно помнить, что проверяющие банки могут запросить оригиналы представленных документов на любом этапе проверки

Банковский сбор за услуги

Открывают счет бесплатно. Иногда оплату берут за подачу заявки на получение кредитной карты.

Стоимость ведения счета зависит от статуса клиента. Для студентов и молодежи данную услугу предоставляют преимущественно бесплатно. Для остальных категорий населения – до €50–100 в год.

Плату за обслуживание взимают раз в квартал, в зависимости от пакета. В цену включают: проведение неограниченного количества платежей, выдачу дебетовой карты, интернет-банкинг, поддержку по телефону. Пакеты с кредитной картой – дороже.

По территории Австрии австрийские банки переводят деньги бесплатно. В страны ЕС – с минимальной комиссией.

В Австрии вас ждет конфиденциальный и стабильный банковский сектор, который действует в условиях жесткой конкуренции. По прибыльности его не сравнить с российским, но он имеет весомые преимущества: высокий профессионализм, отсутствие двойного налогообложения и самые сложные инвестиционные продукты.

Выбирая надежный банк, изучите его годовую отчетность. И помните: на любом счете должна всегда оставаться определенная сумма (минимальный остаток). Уточните ее величину заранее. Не забудьте секретное кодовое слово, если счет на предъявителя (Losungswort). Без него операции невозможны!

Документы для открытия счета в Австрии

Как мы говорили выше, открыть счет в Австрии удаленно нельзя. Необходимо личное присутствие.

Для открытия счета понадобятся такие документы:

- Загранпаспорт

- Справка о происхождении денег, которые вы вносите на счет. Чтобы избежать двойного налогообложения нужно предоставить справку из вашей налоговой, что вы платите все налоги в родной стране. Тогда в Австрии вам не придется платить 20% налог на прибыль (годовые проценты)

- Если у вас нет австрийской регистрации, нужно предоставить переведенную регистрацию по месту вашего нынешнего жительства

- Сообщить о цели открытия счета

Возможно в каждом австрийском городе есть свои нюансы (другие требования и правила). В любом случае перед принятием решения об открытии счета, стоит поговорить с менеджером банка обо всех аспектах этой процедуры.

Работа с профессионалом

Как видите, процесс открытия счета в Швейцарском банке непростой. Если вы серьезно настроены на хранении ваших средств в Швейцарии, то, возможно, перед этим, всё-таки лучше было бы обсудить этот шаг с вашим с налоговым консультантом, чтобы понять какие налоговые последствия владения и управления счетом в Швейцарии могут для вас последовать. Вы же не хотите иметь проблемы с налоговой службой вашей страны позднее.

Здесь же мы хотели лишь напомнить о том, что Швейцария присоединилась к автоматическому обмену финансовой информацией между фискальными органами по стандарту CRS с 2018 года. Это значит, что данные о счетах российских граждан попали в налоговые органы России из Швейцарии в сентябре-октябре 2019 года. Тоже самое будет сделано по результатам 2019 года, но уже осенью 2020 года.

В этом также нет ничего страшного, если вы извещали свою налоговую инспекцию о счете, открытом в швейцарском банке в течение 30 дней, после получения уведомления из банка с реквизитами вашего зарубежного счета.

Более того, начиная с 2020 года, необходимо также сообщать в ФНС России о всех счетах, открытых не только в иностранных банках, но и в иных финансовых учреждениях, осуществляющих управление денежными активами в пользу 3-х лиц. Например, о счетах, открытых в платежных системах, в том числе и в швейцарских, также необходимо уведомить налоговую инспекцию.

Кроме того, если годовой оборот по вашему зарубежному счету будет превышать рублевый эквивалент 200 тыс рублей за год, то вы обязаны будет предоставлять в налоговую инспекцию также отчет о движении средств по вашему зарубежному счету.

Благо что, как уведомление об открытии иностранного счета, так и отчет о движении средств не требует много времени и подается через личный кабинет налогоплательщика в течение 10-15 минут. Главное, не забыть это сделать.

Если данные обязанности вас не смущают, то можно начать собирать необходимые документы. Однако, мы всё-таки рекомендуем делать это с профессиональными консультантами, т.к. в случае их недостаточности или неверности оформления, швейцарский банк может отказать вам потому, что они не сочтут ваш профиль заслуживающим доверия.

Поэтому мы рекомендуем это делать вместе с нашими консультантами.

Процесс переписки со швейцарским банком должен быть плавным и эффективным, чтобы максимально увеличить ваши шансы на утверждение банковского счета.

Работа с кем-то, кто ранее открывал счет и имеет отношения с банками в Швейцарии в настоящий момент, может не гарантировать вам успеха по той простой причине, что это частный случай, который может не иметь к вашей ситуации никакого отношения.

Мы оказываем постоянно консультационные услуги по вопросам открытия счетов в Швейцарии и можем практически оказать вам гарантированную поддержку в этом непростом процессе.

Мы поможем обезопасить ваши активы от любых незаконных посягательств и экономико-политических проблем страны, в которой вы работаете и/или живете.

Напишите или позвоните нам сегодня, чтобы завтра не жалеть о том, что не сделали этого вчера.

Как физическому лицу открыть счет в Швейцарии?

Для того, чтобы открыть банковский счет в Швейцарии, физическом лицу необходимо выбрать банк, подготовить документы и подать заявку. Среди документов обязательно потребуются копия паспорта, доказательство адреса проживания, доказательство легальности происхождения средств. После этого проходит регистрация компании у нотариуса и бизнес можно начинать.

Почему стоит открыть счет в Швейцарии?

Швейцария является стабильной, проверенной, дружелюбной и крайне профессиональной страной. Именно она считается примером банковского обслуживания на протяжении сотен лет. В Швейцарии деньги хранят короли, предприниматели, инвесторы и пенсионные фонды со всего мира. Профессионализм и широта возможностей для клиентов заслуживают пристального внимания.

Существует ли швейцарская банковская тайна?

Да, в Швейцарии до сих пор существует банковская тайна и банкиры несут ответственность за разглашение информации. Однако это не значит, что банкиры будут покрывать преступников и закрывать глаза на отмывание денег или уход от налогов. Нарушение закона, а также обмен информацией в рамках автоматического обмена CRS происходит согласно требованиям существующих швейцарских и международных правил.

Энергетика

Доказанные извлекаемые запасы природных энергоносителей в Австрии в соответствии с информацией U.S. Energy Information Administration (на декабрь 2015 г.) и данными EES EAEC оцениваются в объеме 0,282 млрд тут (в угольном эквиваленте) или 0,022% от общемировых (179 стран). В структуре суммарных запасов уголь составляет 0,258 млрд тут или 91,5%. На сырую нефть и природный газ приходится соответственно 3,5% и 5,0%.

Энергетическая зависимость* Австрии по агрегированным группам энергоносителей и в целом в соответствии с данными Eurostat иллюстрируется следующей диаграммой

Энергетическая зависимость Австрии, 1990-2019 гг., проценты

Данные Eurostat (информация на 24.01.2021), представленные в таблице 1 позволяют выделить следующие принципиальные особенности топливно-энергетического баланса (ТЭБ) Австрии за 2019 год. Производство первичной энергии — 12,4 млн тонн нефтяного эквивалента (toe). Страна — нетто-импортер энергоносителей. Суммарное превышение импорта над экспортом энергоносителей — 24,9 млн toe. Импорт сырой нефти, природного газа и твердого органического топлива в 2019 г. составил соответственно 15,2, 11,8 и 2,8 млн toe. Нетто-импорта электроэнергии — 269 тысяч тонн нефтяного эквивалента. Общая поставка энергоносителей для внутреннего использования — 33,7 млн toe.

| Таблица 1. Отдельные статьи ТЭБ Австрии за 2019 г., тыс. тонн нефтяного эквивалента | ||||||||

| Энергоносители | Производство первичной энергии | Экспорт | Импорт | Общая поставка | Конечное энергетическое потребление | Промыш-ленность | Транспорт | Другие сектора |

| Электроэнергия | — | 1971 | 2240 | 269 | 5461 | 2409 | 282 | 2770 |

| Теплоэнергия | 4 | — | — | 4 | 1725 | 252 | — | 1473 |

| Производные газов | — | — | — | — | 96 | 96 | — | — |

| Природный газ | 770 | 2332 | 11763 | 7677 | 4724 | 2675 | 251 | 1797 |

| Невозобновляемые отходы | 677 | — | — | 677 | 291 | 291 | — | — |

| Ядерное тепло | — | — | — | — | — | — | — | — |

| Сырая нефть и нефтепродукты (без биотоплива) | 660 | 2837 | 15222 | 11978 | 9517 | 292 | 7882 | 1343 |

| Сланец и битуминозный песок | — | — | — | — | — | — | — | — |

| Торф и продукты из торфа | — | — | — | — | — | — | — | — |

| Возобновляемые и биотопливо | 10248 | 772 | 866 | 10332 | 4110 | 1146 | 480 | 2485 |

| Твердое органическое топливо | — | 33 | 2753 | 2806 | 292 | 272 | — | 20 |

| Всего | 12360 | 7945 | 32843 | 33744 | 26216 | 7433 | 8895 | 9888 |

| Доля электроэнергии | — | 24,81% | 6,82% | 0,80% | 20,83% | 32,41% | 3,17% | 28,01% |

Конечное энергетическое потребление энергоносителей — 26,2 млн toe, в том числе 7,4 или 28,3% — промышленность, 8,9 или 33,9% — транспорт и 9,9 млн toe или 37,7% — другие сектора.

Уровень электрификации в конечном энергетическом потреблении — 20,8%, промышленности — 32,4%, транспорта — 3,2% и доля использования электроэнергии в других секторах — 28%.

Установленная мощность генерирующих источников на конец 2019 г. — 25902 МВт

Структура установленной мощности генерирующих источников Австрии в 1990 и 2019 г., МВт (проценты)

Структура установленной мощности ТЭС Австрии по типам первичного двигателя (технологии) за 1990 и 2019 годы, проценты

Производство электрической энергии-брутто в 2019 г. — 74234 млн. кВт∙ч

Австрия. Структура производства электроэнергии-брутто в 1990 и 2019 гг., проценты

Австрия. Структура производства электроэнергии-брутто на ТЭС по видам энергоносителей за 1990 и 2019 годы, проценты

Конечное (полезное) потребление электрической энергии в 2019 г. — 66028 млн. кВт∙ч, в том числе: промышленность — 28015 и бытовые потребители — 18382 млн. кВт∙ч

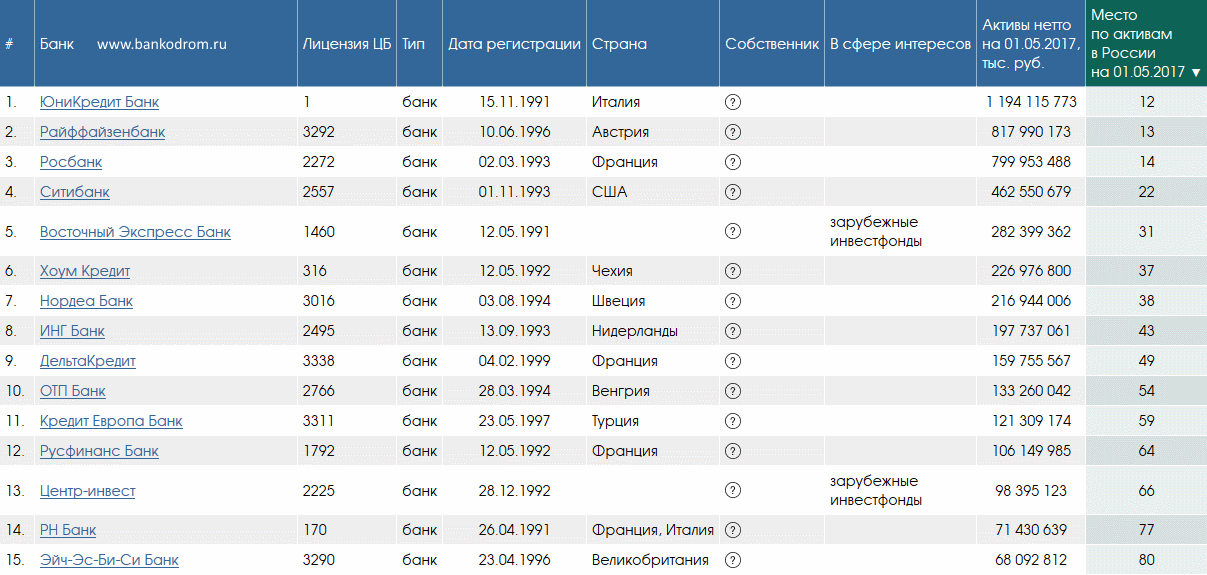

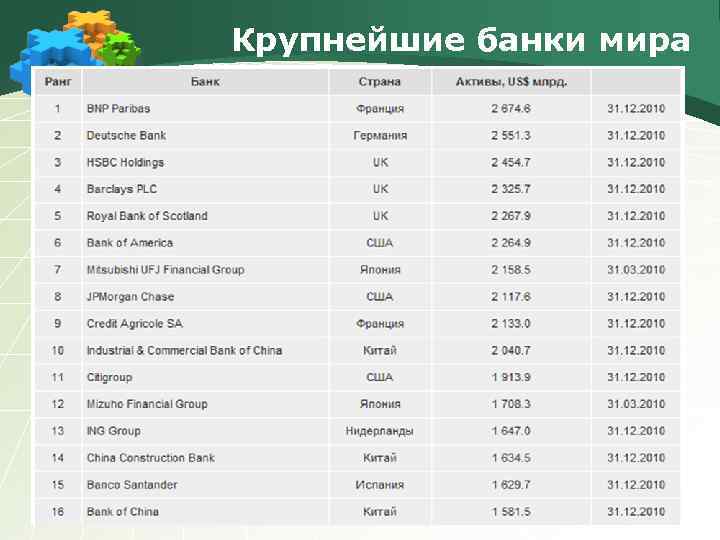

Рейтинг банковских учреждений Австрии

Крупнейшие банки Австрии характеризуются высоким рейтингом. При этом ответственность за финансовое состояние государства несет Центральный банк страны.

Все банковские учреждения предлагают клиентам стандартный набор услуг, позволяющий им эффективно распоряжаться собственными денежными средствами, относительно дорогое обслуживание счетов и весьма небольшой процент по депозитам — в пределах 2–3 %.

Кредитный рейтинг банков Австрии на IV квартал 2020 года выглядел так:

- Bank Austria Creditanstalt,

- Erste Bank der Oesterreichischen Sparkassen AG,

- Raiffeisen Zentral Bank Osterreich AG,

- Österreichische Volksbanken AG,

- Raiffeisen International,

- Bawag P.S.K.

Перед открытием банковского счета в Австрии

Евро, как правило, является единственной формой наличных платежей в Австрии, поэтому пользоваться иностранными валютами, проживая в стране, будет не очень просто. Тем не менее, вы обнаружите, что большинство международных кредитных и дебетовых карт принимаются во всех крупных магазинах. Кроме того, иностранные деньги и евро можно ввозить в страну без каких-либо ограничений, поэтому вы можете взять с собой наличные и обменять их в аэропорту.

Даже если вы открыли счет в австрийском банке, может пройти несколько рабочих дней, прежде чем вы получите по почте свою Bankomatkarte (дебетовую карту). Поэтому вы можете поинтересоваться, как получить наличные деньги, когда вы только прибудете в страну. При определенных обстоятельствах некоторые банки в Австрии позволяют открыть банковский счет из-за границы, но не всегда.

Например, Bank Austria позволяет другим членам UniCredit открывать банковский счет из-за границы. Вам просто нужно заполнить стандартную форму запроса, если вы уже являетесь членом UniCredit. Erste Bank также заявляет, что приветствует открытие счета нерезидентами.

Динамика и структура внешней торговли Австрии

Изучим динамику внешней торговли Австрии за последние годы. Для этого в таблице 2 приводится обобщенные показатели экспорта и импорта за 1998-2008 годы.

Таблица 2. Динамика внешнеторгового оборота за 1998-2008 гг.

Год | Экспорт (млрд. дол.) | Импорт (млрд. дол.) | |

1998 | 115,5 | 118,2 | |

1999 | 116,2 | 119,6 | |

2000 | 117,3 | 120,1 | |

2001 | 119,4 | 120,3 | |

2002 | 121,5 | 121,3 | |

2003 | 120,1 | 125,8 | |

2004 | 121,1 | 128,2 | |

2005 | 123,4 | 130,1 | |

2006 | 123,6 | 131,9 | |

2007 | 127,1 | 133,4 | |

2008 | 129,4 | 136,1 |

Как видно из таблицы 2 экспорт и импорт страны имеет явную тенденцию к увеличению, также наблюдается отрицательное сальдо торгового баланса (за исключением показателя 2002 года, когда сальдо было положительным и наблюдался, в целом, незначительный перевес импорта над экспортом).

Перейдем к товарной структуре экспорта и импорта.

Согласно международным статистическим данным, почти половина австрийского экспорта — это потребительские товары, значительна доля, также машин и оборудования, автомобилей, черных металлов, продуктов деревообработки (древесина, бумага, целлюлоза), электроэнергия, продукты химии, продукты сельского хозяйства и животноводства (в относительно небольшом количестве).

Структура импорта состояла преимущественно из готовой продукции, причем более половины занимают потребительские товары. Ввозятся также в больших количествах нефть, газ, руды, химическое сырье, природные ископаемые в целом (в стране нет сколь-нибудь значительных залежей полезных ископаемых), пищевые товары, бытовая электроника и т.д.

В целом, экспорт Австрии направлен на реализацию продукции своих производств, а импорт, в значительной степени — на ввоз природных ресурсов, недостаток которых в Австрии довольно ощутим.

Географически, партнеры Австрии распределены по всему миру (так как страна торгует более чем со 150 странами мира). Однако основные партнеры находятся в Европейском союзе. Рассмотрим этот вопрос подробнее.

С точки зрения импорта (подавляющее большинство которого — около 60,2% в 2008 году — направлена на Европейский Союз), основные торговые партнеры Австрии — Германия (с долей 36,2%), Италия, Швейцария. Неуклонно растет торговля с восточноевропейскими странами — Польшей, Венгрией, Румынией, Словакией, Чехией. За пределами Европы — основные партнеры Австрии это США, Япония и Канада.

С точки зрения импорта (который также в основном идет из стран ЕС — 65,8%), основные партнеры Австрии в основном все те же: Германия (40,2%), Италия, Восточноевропейские страны. К ним прибавляются страны Бенилюкса, Франция и Великобритания. За пределами Европы основные партнеры — США, Саудовская Аравия, Япония и Турция.

Банки Австрии: преимущества для компаний-нерезидентов

Высокий уровень конфиденциальности. Банковская тайна в Австрии держится на вековых традициях. Информация о владельце счета может быть предоставлена третьей стороне только по просьбе бенефициара или по решению суда в связи с расследованием уголовного дела. Уклонение от уплаты налогов не является поводом для рассекречивания. Как показывает практика, «вскрытие счета» – исключительный случай, который происходит в стране не чаще, чем раз в год.

- Система лояльна к резидентам восточноевропейских стран.

- Сохранность вкладов гарантируется Федеральной банковской комиссией – государственным органом Австрии. Банки обязаны страховать местные и иностранные счета.

- Австрийские банки дорожат своей репутацией: они быстро открывают счета и предоставляют клиентам полный набор услуг. В том числе, прекрасную систему интернет-банкинга.

Банковская карта

Как правило, все затевается не только ради того, чтобы получить номер счета в американском банке. Но и чтобы получить банковскую карту. Это может быть один из двух вариантов:

- Кредитная;

- Дебетовая;

Вопреки расхожему мнению, что в штатах любой с легкостью получает кредит и кредитку, это не так. Дебетовые карты – это те, на которых лежат собственные средства. Максимум, на что можно рассчитывать – овердрафт. То есть разрешение уходить в небольшой и краткосрочный минус. Иностранные граждане получают точно такие же Bank Card, как и местные. Они будут:

- С именем и фамилией;

- С чипом и магнитной летной;

- Поддерживать платежи в Интернете;

- Работать за рубежом;

Существует несколько способов получить карту. Лично явиться за ней в офис. Об этом нужно заранее договориться с банкиром. Т.к. по умолчанию карточки отправляют почтой в обычном письме. Если же вы уезжаете из страны, то за вас кредитку получит друг/знакомый, чей адрес вы указали. Тем, кто арендовал PO Box потребуется предоставить доступ третьему лицу. В некоторых случаях, как например, в Wells Fargo Bank, конверт с заветным содержимым отправят в вашу страну проживания.

Американские карточки полны преимуществ. Например, некоторые из них включают в себя туристическую страховку по всему миру.

Особенности ипотеки для иностранцев

В австрийском законодательстве оговорено, что владеть недвижимостью на территории страны могут:

- граждане Австрии;

- нерезиденты с актуальным ВНЖ;

- граждане ЕС, проживающие в этой стране.

Что же касается ипотеки, то для ее оформления иностранец должен иметь доход в одном из государств Евросоюза. В отдельных случаях долгосрочный жилищный кредит может быть выдан под залог недвижимости, расположенной на территории ЕС.

Приобрести квартиру или дом в Австрии можно за счет средств, полученных в банке РФ или другой страны СНГ. Но здесь схема усложняется и выглядит так:

- В европейском банке открывается расчетный счет. Если эта финансовая организация находится в Австрии, лишнего звена в цепочке транзакций просто не будет.

- На открытый счет переводятся средства ипотечного кредита, оформленного в отечественном финансовом учреждении.

- На завершающем этапе сделки необходимая сумма перечисляется из европейского банка в австрийский.

При такой схеме сделки сомнения в легальности происхождения средств не возникнут.

Для оформления договора долгосрочного жилкредитования в Австрии иностранцу нужно предоставить в банк:

- Действительный заграничный паспорт.

- Подписанный обеими сторонами сделки договор купли-продажи.

- Наемные работники подают в банк справку о зарплате. Владельцы компаний — бумаги, подтверждающие доход фирмы;

- Прочие доказательства платежеспособности. Это может быть выписка из банка о наличии сбережений или подтверждение продажи дорогостоящего жилья.

Вся документация должна быть переведена на немецкий язык и нотариально заверена.

Иностранцам, ценящим свое время, следует знать, что в Австрии свои услуги предлагают финансовые консультанты, брокеры и риелторы. Но за их работу придется заплатить примерно 2 % от общей суммы ипотечного кредита.

Для чего нужен иностранный счет

Иметь банковский счет за границей довольно удобно. Преимуществ владелец способен назвать массу: оплата поездок, учебы и любых покупок в иностранных магазинах, открытие ипотечного кредита или ведение бизнеса за бугром.Зарубежный счет может и просто приумножать деньги, ведь многие иностранные банки платят более высокие проценты по вкладам, чем российские. Осталось найти, какие именно.

Принято считать, что:

- иностранные банки отличаются надежностью и безопасностью;

- в случае банкротства банка вам гарантируют возвращение ваших денег полностью;

- банки практически не вмешиваются в дела своих клиентов.

Ну да, спектр услуг иностранных банков широк и разнообразен, сильно завися от страны.

Однако что из этого правда? 1. За рубежом вы можете открыть мультивалютный счет, чтобы экономить на валютных транзакциях. 2. Зарубежный счет обезопасит вас от российских передряг, будь то девальвация рубля, ужесточение валютного контроля или прочие подобные неприятности.Однако от зеркальных неприятностей (в стране, где располагается ваш заграничный банк) вы не застрахованы.

Закон Парето и бизнес