История

Skandinaviska Enskilda Banken AB ( шведское произношение: , Scandinavian Individual Bank ), сокращенно SEB , является шведской финансовой группой для корпоративных клиентов, учреждений и частных лиц со штаб-квартирой в Стокгольме . Его деятельность включает в основном банковские услуги, но SEB также осуществляет значительные операции по страхованию жизни, а также владеет Eurocard . Банк был основан и контролируется шведской семьей Валленберг через свою инвестиционную компанию Investor AB .

В 1972 году Фонхолмс Энскильда Банк (основанный в 1856 году Андре Оскаром Валленбергом ) и Скандинависа Банкен (основанный в 1864 году) объединился для образования SEB. Причины слияния заключались в создании банка, который лучше всего мог бы обслуживать корпоративных клиентов и отбиваться от конкуренции со стороны крупных международных банков.

SEB приобрела шведскую страховую компанию Trygg-Hansa в 1997 году и интегрировала свою деятельность по страхованию жизни. Впоследствии была продана часть страхования имущества и несчастных случаев Trygg-Hansa.

В 1998 году компания изменила свой логотип и фирменное наименование от SE-Banken до SEB. В конце того же года SEB купила свои первые акции трех балтийских банков Eesti Ühispank (Эстония), Latvijas Unibank (Латвия) и Vilniaus Bankas (Литва). В 2000 году SEB приобрела германский банк für Gemeinwirtschaft (BfG) и остальные части трех балтийских банков.

В начале 2001 года компания объявила о планах слияния с FöreningsSparbanken (теперь Swedbank ), который был отменен, когда Европейская комиссия потребовала крупных концессий для его утверждения.

После нескольких лет слабой прибыльности SEB продал свои немецкие розничные банковские операции испанскому Banco Santander в январе 2011 года.

SEB продал свои розничные банковские операции в Украине Группе Eurobank в июне 2012 года.

TALIBOR

До введения евро TALIBOR или Таллиннская межбанковская ставка предложения была ежедневная справочная ставка, основанная на процентных ставках, по которой банки предлагают ссужать необеспеченные средства другим банкам на оптовом денежном рынке Эстонии (или межбанковском рынок в эстонских кронах. TALIBOR ежедневно публиковал Банк Эстонии. onia вместе с TALIBID (Таллиннская межбанковская ставка ставок).

ТАЛИБОР был рассчитан на основе котировок для разных сроков погашения, предоставленных справочными банками примерно в 11.00 каждый рабочий день, без учета наивысшей и самой низкой котировок и расчета среднего арифметического котировок.

Порядок проведения процедуры открытия счета нерезидентом

Открыть счет в банке США удастся не каждому нерезиденту. И не в любом финансовом учреждении.

В список банков, в которых можно открыть счет лицу, не имеющему Social security number (аналог российского СНИЛС, выдается нерезидентам, у которых есть разрешение на ведение трудовой деятельности в США), входят лишь некоторые крупные компании, в том числе вышеупомянутые Wells Fargo Bank, JPMorgan Chase и Citigroup.

Помимо всего прочего, у них очень удобный дизайн интернет-банкинга, с помощью которого будут в дальнейшем проводиться все операции.

Какие документы понадобятся для открытия счета физлицом

Для обращения в банк иностранцу нужно иметь действительные заграничный и гражданский паспорта. Также необходимо подготовить подтверждение адреса. Оформлять его следует на английском языке.

Причем адрес не должен быть обязательно американским: банковскому менеджеру требуется подтверждение, подчеркиваем, любого адреса.

Чтобы гарантированно открыть счет в американском банке физическому лицу, рекомендуется предоставлять выписку из финансового учреждения, в котором гражданин обслуживался на родине. В такой выписке должен содержаться адрес, указанный им также при открытии счета в банке, но в стране постоянного проживания.

Вместо одного из почтовых отправлений можно показать договор на аренду жилого помещения. Но этот документ должен быть не копией, высланной по факсу, а полноценным контрактом на бумаге с оригинальными подписями полномочных представителей обеих сторон.

Пакет документов для открытия счета юридическим лицом

Сразу необходимо сказать, что открытие банковского счета в США юридическим лицом предусматривает его регистрацию на территории страны и осуществляется по предоставлении:

- свидетельства о регистрации фирмы;

- сведений о владельце компании:

- номера телефона;

- адреса электронной почты;

- копии заграничного паспорта собственника предприятия и апостиля этого документа;

- идентификационного номера работодателя – Employer identification number (EIN);

- индивидуального идентификационного номера налогоплательщика – Individual taxpayer identification number (ITIN).

Особенности открытия счета в банке США дистанционно

Финансовые учреждения США по причине повышенного уровня террористической угрозы и с целью противодействия отмыванию денег ограничили регистрацию счетов в режиме онлайн. Одно из важных правил, утвержденных на государственном уровне и являющихся актуальными абсолютно для всех банков, – обязательность подтверждения личности потенциального клиента с помощью программы Customer Identification Program. Ее условия требуют персонального присутствия клиента в офисе финансовой организации в момент подписания договора о предоставлении банковских услуг.

Таким образом, открыть счет в США из России без приезда не получится. Все предложения по удаленному способу проведения этой процедуры безнадежно устарели либо опубликованы мошенниками.

Некоторые представители российской бизнес-среды, наладившие тесные деловые связи с коллегами из США, могут возразить, что существует платежная система Payoneer, предоставляющая американский счет без персонального посещения ее офиса. Здесь нужно учитывать специфику принципа работы данной системы. Заключается она в том, что у всех клиентов имеется один общий счет, доступ к которому осуществляется раздельно. Полноценным такой счет считать нельзя.

В последнее время большой популярностью стал пользоваться такой платежный инструмент, как виртуальная карта американского банка. Поскольку это фактически лишь набор цифр не на физическом носителе, оформляется она моментально. Обладатель карты может совершать через интернет безналичные покупки, бронировать и приобретать билеты и т.д.

Дебетовый счет такого виртуального платежного инструмента при наличии биллинг-адреса в США (адрес, на который приходят письма из финансового учреждения) можно открыть дистанционно в банкомате, терминале или через интернет-банкинг.

Как открыть счет в банке иностранного государства

Сейчас проблема не только с картами-расходниками для привязки к аккаунтам. У многих так же остро стоит вопрос, где хранить деньги и какие карты использовать за пределами страны.

В банки каких стран могут обращаться россияне:

- Казахстанские банки. Если имеется казахстанский индивидуальный идентификационный номер, можно зарегистрировать виртуалки КЗ банков. Получить ИИН могут не только граждане страны, но и временно проживающие в стране, — то есть понадобится временная прописка. Altyn-i.kz — удаленно оформляют виртуальную карту гражданам РФ с временной пропиской, можно попробовать еще Kaspi.

- Турецкие банки. Многие россияне открывают счета в Ziraat Bank по туристическому ВНЖ, но необходимо личное присутствие.

- Португальские банки. Millenium BCP и несколько других удалено принимают нерезидентов страны, но необходимо получить ИНН. Стоит 60 евро в год.

- Грузинские банки. Для удаленного получения счета необходим электронный сертификат, удостоверяющий личность. ID-карта выдается иностранцу только после получения ПМЖ в Грузии. При наличии документа можно обратиться за удаленной регистрацией в Bankofgeorgia.

- Банки стран Азии. В основном необходимо личное посещение банка, рабочая виза или вид на жительство.

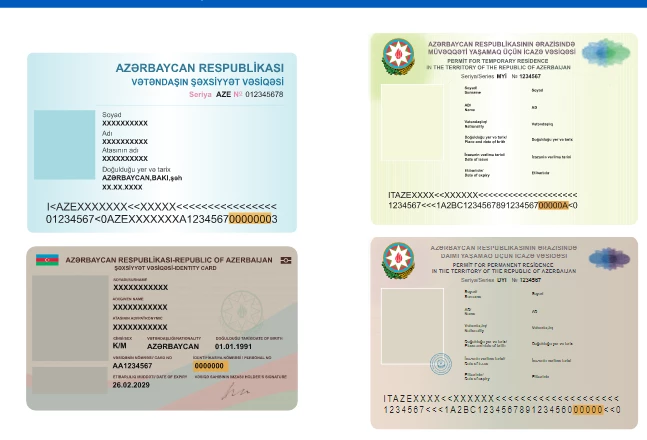

- Азербайджанские банки. Владельцы национальных ID-карт (Asan Imza) могут зарегистрировать бесплатный мобильный банкинг без посещения офиса. Верификация происходит с помощью видеозвонка после отправки документов.

Накопительный вклад

Накопительный вклад предназначен для получения дохода и подходит для тех, кто не хочет сразу получать проценты со своих сбережений, а предпочитает ежемесячно добавлять их к своему вкладу. Вкладчики также могут делать дополнительные взносы, которые увеличивают размер вклада и, следовательно, получаемый с него доход.

Накопительный вклад – удобный способ собрать определенную сумму денег, чтобы приобрести что-то крупное или отправиться в путешествие. Накопительный вклад – надежный способ копить деньги с хорошей процентной ставкой!

Начать копить можно с 2000 евро. Данный вид вклада отличается от других предлагаемых Таллиннским кредитным союзом вкладов тем, что при появлении свободных 200 евро, вы можете в любой момент их докладывать на свой вклад. Еще одно отличие от срочного вклада – это то, что все заработанные проценты ежемесячно добавляются к вашему вкладу. По окончании договора мы переведем вам на банковский счет как всю сумму вклада, так и собранные и не добавленные к вкладу проценты.

У накопительного вклада копятся проценты по вкладу. Это значит, что вы зарабатываете не только с тех сумм, что вложили, но и с самих заработанных процентов, которые постоянно добавляются к вашему вкладу. Поэтому у вас есть возможность заработать и с самих заработанных процентов.

У членов нашего союза может быть открыто сразу несколько вкладов и за это нет никаких дополнительных плат.

Минимальная сумма накопительного вклада составляет 2000 евро, а минимальная сумма, которую вы можете доложить – 200 евро, ограничение по максимальной сумме составляет 500 000 евро.

Проценты, которые копятся в случае накопительного вклада, зависят от периода вклада. Например, при периоде 1 год ваш вклад зарабатывает 7,0% в год и при двухлетнем периоде – 8,0% в год.

В соответствии с законом о подоходном налоге, заработанные проценты с вкладов частных лиц в кредитном союзе облагаются подоходных налогом, который Tallinna Hoiu-laenuühistu удерживает с клиента при выплате процентов. THLÜ производит выплату подоходного налога Налоговому и таможенному департаменту, а нетто-сумму процентов перечисляет вкладчику. Таким образом, в случае вклада под 7,0% нетто – процент составляет 5,6%, при 8,0% – 6,4%.

Имея накопительный вклад в Таллиннском кредитном союзе можно делать взносы в течение всего периода действия договора. В тот же период невозможно делать выплаты заработанных процентов.

Сетап от Паши Швецова: Капиталист + PayPal

Capitalist зарегистрирован на Британских островах, поэтому спокойно продолжает работать, несмотря на санкции. Лимит на карту $20 тыс. в месяц и 80 тыс. в год.

Как собрать дешевый сетап для работы с ФБ:

- Купить 1 PayPal.

- Зарегистрировать и верифицировать Капиталист.

- Пополнить внутренний счет «Капы».

- Зарегистрировать разом кучу виртуалок.

- Привязать к PP виртуальную карту.

- Привязать PayPal к аккаунтам.

Когда «Палка» шкварится в ФБ, нужно взять другой верифицированный PP и привязать к ней вторую виртуалку от Капиталиста. И так по кругу. Верификация «Капы» простая: достаточно зарегистрироваться, взять документ с генератора и отправить на проверку вместе с выпиской из того же сервиса. Дотошно вручную никто данные не проверяет.

После верификации необходимо пополнить счет в самой системе, проще всего через криптовалюту. Дальше остается конвертировать крипту и заказать карты на данные гражданина ЕС. При подаче заявки отсылать фотографии документов не нужно.

Как упростить регистрацию в выбранном необанке

Необанки — растущая и развивающаяся отрасль финансового сектора. В скором времени они займут место обычных банков и перестанут быть чем-то нестандартным. Помимо прочего, это хорошая альтернатива для тех, кого интересуют зарубежные банки.

Но даже если финансовая организация прошла все этапы вашего личного отбора и полностью подходит для регистрации, остается один фактор, который может все испортить: отказ в открытии счета гражданам определенных стран. Несмотря на все сложности регистрации в таких случаях, зарубежные необанки представляют интерес для российских граждан, поскольку удобны и выгодны для проведения различных транзакций, а также для повседневного пользования финансовыми услугами в своей предпринимательской деятельности. Если вы предприниматель, вам нужен зарубежный счет для бизнеса, но вы столкнулись с ограничениями, то компания Easy Payments может помочь вам. Мы поможем получить иностранный счет для бизнеса полностью законно без каких-либо негативных юридических последствий.

Получите консультацию нашего специалиста

Бесплатно ответим на все интересующие вас вопросы и подберем наиболее подходящий вариант подключения приема международных платежей в зависимости от ваших целей.

Получить консультацию

Когда приезжать в Таллин

Что касается погодных условий, то лучшим временем для посещения является май — уже тепло, но осадков еще мало. Июль и август — самые теплые, но и самые влажные. Но здесь проходят некоторые из главных событий города, такие как Дни Средневековья и Морские дни, а также фестиваль музыки и пива Õllesummer.

Осенью проводится марафон и кинофестиваль. Рождественские праздники также стоит посетить, благодаря ярмаркам и концертам. В целом, в Таллинне стоит провести два дня.

То есть, как минимум:

- €10-15 за проживание

- 4-5€ на транспорт

- 16€ на питание

Цена авиабилета Москва — Таллин:

Наш проект описывает «бюджеты путешествий». В более чем 180 городах (Европа, большая часть Азии, Северной и Южной Америки и Африки) уже завершены работы. Если вы хотите помочь нам в этом нелегком деле, вы можете заполнить небольшую форму с вопросами о городе, который вы хорошо знаете.

И если мы помогли вам сэкономить деньги или найти что-то интересное, мы будем рады, если вы поддержите наш проект:

Эта статья постоянно обновляется.

Список официальных банков в Польше

Многие интересуются, сколько банков в Польше соответствуют перечисленным выше критериям? В таблице представлен краткий обзор лучших финучреждений, отвечающих параметрам надежности, работы с иностранцами, возможности онлайн-проверки счета.

Таблица 1. Список лучших банков для открытия счета гражданами-нерезидентами Польши

| Название | Год основания | Особенности обслуживания | Примечание |

| ING Bank Śląski | Начал работу в конце 1980-х годов | Инфраструктура «ИНГ Банк» насчитывает около 400 отделений в разных городах РП | Ранее управление осуществлялось Национальным банком. Сегодня входит в структуру международной финансовой группы ING, занимая 4 место по значимости в экономике РП |

| Millennium | Образован в 1989 году, с 2003 известен под своим нынешним названием | Имеет филиалы и отделения в разных населенных пунктах РП, телефонная поддержка на русском и украинском языках | С момента образования пережил несколько слияний и поглощений, в результате чего вошел в состав португальского холдинга. Является одним из первых, кто вышел со своими акциями на Варшавскую финансовую биржу |

| Pekao Bank | Основан в 1929 году | Более 1000 отделений по всей стране, обеспечивает работу с валютными счетами из-за границы через отделения банков группы UniCredit | «Пекао» является 2-м в стране по размеру активов, первым вышел на финансовые биржи. Сегодня является частью международной группы UniCredit |

| PKO Bank | Дата создания – 1919 год | Обслуживание осуществляется через сеть отделений, которых насчитывается более 1300, а также 3000 банкоматов | Этот банк является государственным. При этом «ПКО» занимает лидирующие позиции среди финансовых учреждений Восточной Европы, входит в 2000 лучших мировых компаний |

| Bank Zachodni WBK | Начало деятельности датируется 2001 годом | «Банк Заходни Польша» насчитывает более 900 отделений по всей стране | Учреждение имеет высокое качество обслуживания по ряду инновационных продуктов. Оно занимает 3 место по размерам активов. |

| Alior Bank | Создан в 2008 году | Для обслуживания клиентов открыто больше 800 филиалов и отделений. Этот показатель является четвертым по стране | «Алиор» – это динамично развивающееся финучреждение, предоставляющее широкий спектр услуг. Оно неоднократно получало призы и премии на международной банковской арене |

| Raiffeisen Polbank | Работа в Польше началась с 1991 года, под нынешним названием – с 2013 года | Имеет широкую сеть отделений в РП и за ее пределами | Валютные счета в «Райффайзен» можно обслуживать в отделении любой страны, где работают банки этой международной финансовой группы |

| Bank BGŻ BNP Paribas | На территории РП работает с 1991 года | В большинстве отделений есть консультанты со знанием украинского или русского языков | Группа «Парибас» изначально работала как словацкая, но разрослась до международного уровня. Предоставляет выгодные условия для юридических и физических лиц, обслуживание в банках Группы (в Украине «УкрСиббанк») |

| Idea Bank | Основан в 1991 году | Предоставляет обслуживание для физических и юридических лиц, предлагая большой пакет услуг, особенно выгодных гражданам России, Украины, Беларуси | «Идея Банк» входит в холдинг Getin Holding S.A. Благодаря этому можно выгодно переводить деньги из Польши в другие страны (ПАО «Идея Банк» (Украина), ЗАО «Идея Банк» (Беларусь) и «Каркаде-лизинг» (Россия) |

| Credit Agricole Bank Polska | Образован в 1991 году, под нынешним названием работает с 2011 года (ребрендинг) | Предлагает наиболее выгодные кредиты | Входя в международную финансовую группу Crédit Agricole, позволяет обслуживаться в банках-партнерах в других странах |

| Getin Bank | Создан в 1990 году | «Гетин Банк» имеет специальные условия для клиентов-граждан Украины, некоторые страницы сайта разработаны на украинском языке | Входит в состав Getin Holding, поэтому позволяет переводить деньги или обслуживать счета в других странах, например, через сеть Idea Bank |

Как выбрать испанские банки?

На что следует обращать внимание при открытии счета? Обратите свое внимание и отдайте предпочтение все-таки ведущим испанским банкам, потому что они более надежны. Обращайте внимание на количество отделений и на мощность самого банка. Какая разница в обслуживании в испанских банках существует для резидентов и нерезидентов? Есть банки, в которых разницы абсолютно никакой не существует

Но также есть банки, в которых разница заключаться в том, что у вас будет более дорогое, если вы нерезидент, обслуживание. В таком банке также, если вы планируете получать ипотеку, то процент по ипотеке для не резидента будет выше, чем для резидентов

Какая разница в обслуживании в испанских банках существует для резидентов и нерезидентов? Есть банки, в которых разницы абсолютно никакой не существует. Но также есть банки, в которых разница заключаться в том, что у вас будет более дорогое, если вы нерезидент, обслуживание. В таком банке также, если вы планируете получать ипотеку, то процент по ипотеке для не резидента будет выше, чем для резидентов.

Поэтому, прежде чем выбрать банк и открыть там расчетный счет, вы просто эту информацию уточните.

Это список крупнейших банков Испании.

Топ-5 удобных испанских банков

| Название банка | Интересные предложения от банка | Проценты на остаток | Снятие наличных | Обслуживание и комиссии | Сайт |

| EVO Banco | Cuenta Joven – от 18 до 28 лет Cuenta Intelligente – старше 28 лет | Если остаток выше 3000 евро, то 1.5% | Можно снимать без комиссии в любом банкомате | Бесплатное обслуживание. При закрытии карты снимут 14.14. евро | https://www.evobanco.com/ |

| ING Direct | Cuenta Nomina – для зарплаты Cuenta Sin Nomina – без зарплаты | Не начисляются | В банкоматах 4B без комиссий | Нет | https://www.ing.es/ |

| Banco Mediolanum | Cuenta Unica – перевод зарплаты или оплата двух счетов каждый месяц | От 0.95% до 1.8% | Можно снять без комиссии в банкоматах, поддерживающих Visa | Если не соблюдаются условия предложения, ежемесячно списывается 2.92 евро | https://www.bancomediolanum.es/es-ES/ |

| OpenBank (Santander) | Cuenta Sin Nomina, Cuenta Nomina. Второй нужно пополнять каждый месяц минимум на 900 евро | Не начисляются | Бесплатное снятие в банкоматах Santander | Бесплатное обслуживание | https://www.openbank.es/ |

| N26 | — | Не начисляются | — | Бесплатное обслуживание | https://n26.com/en-eu |

Как выбрать необанк: основные критерии

К выбору диджитал-банка нужно подходить даже с большей ответственностью, чем к выбору обычного банка. Независимо от того, планируется ли искать подходящий банк в представленном рейтинге или среди множества других вариантов, стоит придерживаться определенных критериев.

Особенности выбора:

Всегда учитывать репутацию. Интересует определенный необанк — значит, о нем нужно поискать информацию в интернете. Обзоры, сводки новостей финансовых порталов, отзывы — все это поможет составить правильную картину.

Самостоятельно проверить качество работы техподдержки. Еще до открытия счета можно задавать вопросы в чате или позвонить по телефону, чтобы оценить, насколько оперативно действуют сотрудники, насколько они компетентны, готовы ли во всем помочь

Ради эксперимента можно попробовать обратиться в выходные или ночью — тогда станет ясно, поспешит ли организация на помощь в срочной ситуации.

Обращать внимание на список услуг. В случае с необанками это крайне важный момент

Если не уделить этому внимания, может оказаться, что нужной услуги просто нет, и регистрация счета была напрасной.

Оценивать срок существования компании. Хотя порой новые организации предлагают более выгодные условия, чтобы привлечь клиентов, желательно открывать счета в банках, проверенных временем.

Проверить удобство интерфейса приложения. Иногда это можно сделать до регистрации счета. Если нет — можно поискать скриншоты в обзорах и оценить, действительно ли интерфейс подходит.

Ознакомиться с тарифами и размерами комиссий. Обслуживание может быть как выгодным для клиента, так и убыточным. Это зависит не только от политики банка, но и от того, какие именно услуги необходимы пользователю.

Узнать лимиты на снятие средств и другие возможные ограничения

Это важно сделать заранее во избежание недоразумений – тогда наличие онлайн карты пойдет вам только на пользу.

Почему необанки популярны: преимущества новых финансовых организаций

Если в первые годы существования необанков потенциальные клиенты относились к ним настороженно, то сейчас доверия к ним становится все больше, и этому способствуют многие факторы.

Например, за два года пандемии и связанных с ней ограничений, люди привыкли пользоваться услугами организаций в онлайн-режиме. У населения были и возможность, и время, чтобы оценить удобство таких изменений. К тому же многие банки давно практикуют частичное дистанционное обслуживание: личные кабинеты, приложения, онлайн-кассы давно вошли в повседневную жизнь современного человека, и таким уже никого не удивить. Также нельзя забывать о следующих плюсах:

- Банк доступен в режиме 24/7, круглый год, и посетить его можно виртуально — не нужно специально выделять на это много времени.

- Услуги зачастую обходятся дешевле, поскольку само содержание такой организации требует меньших затрат.

- Можно оформить карту иностранного банка, не посещая его отделений. Раньше подобное было недоступно.

- Быстрее и проще происходят любые технические изменения, внедрение новых услуг и возможностей, поскольку владельцам не нужно перестраивать работу сотен филиалов во всех городах.

- Обычно у необанков максимально понятные и простые приложения, которыми легко пользоваться любому человеку.

- Нет очередей и прочих неудобств, связанных с посещением обычного отделения банка.

- Обычно нет серьезной привязки к конкретной стране, зато сделан акцент на международных переводах, платежах, доступности услуг и комфортном использовании сервисов за границей.

Пожалуй, единственным минусом остается то, что нельзя лично прийти и разобраться, если возникли сложности переговоров и что-то не устраивает вас в обслуживании, но эта проблема решается правильным выбором необанка: добросовестные организации нанимают только ответственных и компетентных операторов, готовых помогать людям разрешить ситуацию. Пользоваться всеми услугами можно с телефона, планшета, ноутбука, ПК.

Как пандемия Коронавируса COVID 19 повлияла на выбор клиентов в пользу банков Швейцарии.

Швейцарские банки оказались самыми устойчивыми в мире, в то время как американские и другие банки заявили о падении прибыли на 50-70% по итогам первого квартал 2020 года из-за пандемии Коронавируса COVID 19, крупнейшие швейцарские банки UBS и Crédit Suisse , а также некоторые частные банки отчитались о росте прибыли до 70%!

Самый надежный банк России, по версии Forbes – это Райффайзен банк, имеет рейтинг ВВВ, а мы работаем с более надежными банками с рейтингом ВВВ+ и выше!

Все депозиты в Швейцарии гарантированы до 100 000 швейцарских франков, что значительно выше чем в России, Украине или Казахстане.

Все портфели ценных бумаг в Швейцарских банках принадлежать только клиенту и не могут быть самостоятельно заложены банком. В случае банкротства банк клиент получит 100% рыночной стоимости инвестиционного портфеля!

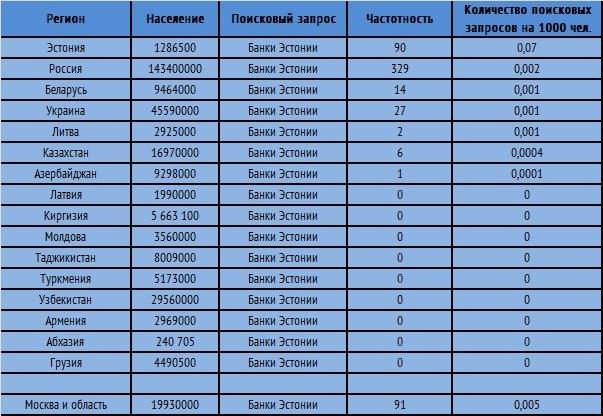

Крупнейшие банки в Эстонии

Банковский сектор в Эстонии очень хорошо развит, а это означает, что вы найдете хороший выбор местных и глобальных банковских брендов. Стоит проверить, работает ли ваш домашний банк в Эстонии или имеет партнерские отношения с другим местным банковским брендом. Если они это сделают, вы можете обнаружить, что получаете выгоду от снятия наличных со скидкой или без комиссии, а также от других выгодных услуг. Спросите у оператора в чате или позвоните в свой банк, чтобы узнать, с каким банком в Эстонии он имеет партнерские отношения.

Банковский сектор в Эстонии очень хорошо развит, Big Bank – крупнейший банк страны

Банковский сектор в Эстонии очень хорошо развит, Big Bank – крупнейший банк страны

Вы найдете местные банки, такие как Big Bank, который охватывает Эстонию и Балтийский регион, Европу и за ее пределами. Центральным банком Эстонии является Eesti Pank, это верхний уровень двухуровневой системы кредитных учреждений Эстонии. Многие местные эстонские банковские бренды специализированы, в основном предлагая такие продукты, как ссуды или бизнес-банкинг. Тем не менее, для частных розничных клиентов есть несколько местных возможностей, а также такие гиганты банковского дела Скандинавии, как Swedbank и Nordea, которые также присутствуют в Эстонии.

Самые распространенные банки в Эстонии

- Big Bank;

- Handelsbanken;

- SEB;

- Swedbank;

- Nordea.

Вы найдете хороший выбор банков и банкоматов в Эстонии, в которых принимаются карты всех типов. Однако, как и в других странах мира, выгодно обменять деньги может быть сложнее, поэтому перед поездкой стоит проверить свои варианты. Тогда все, что вам нужно сделать, это расслабиться и наслаждаться поездкой.

Советуем почитать: Банковские карты и банкоматы в Болгарии

Просим клиентов обновить свои данные в связи с обменом налоговой информацией

Если Вы являетесь налоговым резидентом (частным или юридическим лицом) в любой стране кроме Эстонии, мы просим Вас заполнить анкету данных клиента, в которой необходимо указать все страны, налоговым резидентом которых Вы являетесь, а также указать свои идентификационные номера налогоплательщика.

Для обновления данных клиента существуют следующие возможности:

✓ отправка заполненной анкеты данных клиента в банк по электронной почте или по почте (заполненную в электронном виде анкету следует подписать и отправить по адресу helpdesk@tbb.ee)

✓ обновление данных клиента в интернет-банке

✓ обновление данных клиента в конторе банка

Дополнительная информация по телефону службы поддержки клиентов +372 66 88 066

Обращаем внимание, что если клиент не обновит требуемую информацию, финансовое учреждение обязано обнародовать имеющиеся данные лица Налогово-Таможенному Департаменту

Что нужно знать при открытии иностранного банковского счета для бизнеса?

Юрисдикцию — иностранные банки больше отдают предпочтение компаниям, у которых банк и юрисдикция регистрации бизнеса, совпадают. Сегодня практически невозможно открыть европейский банковский счет на оффшорную компанию.

Вид деятельности должен быть понятным.

Гражданство конечного бенефициара/директора — некоторые банки не принимают к сотрудничеству лиц, имеющих гражданство России, Украины, Казахстана.

Репутация банка, его акционеры и отчетность

Важно понимать, кому принадлежит банк, на каких направлениях бизнеса он сосредоточен (розничный или корпоративный сектор, управление активами или кредитование)

Обращайте внимание на его рейтинг и отзывы.

Риск юрисдикции. Убедитесь, что страна, где расположен банк, имеет стабильную политическую и экономическую ситуацию.

Конфиденциальность, обмен налоговой информацией, банковская тайна

Убедитесь, что законодательная база работает для обеспечения сохранности банковской тайны

Поинтересуйтесь наличием договора у вашей страны с той юрисдикцией, где вы планируете открыть счет.

Страхование депозитов. Если ваша цель – открыть депозит за рубежом, то поинтересуйтесь, действует ли система страхования депозитных вкладов в той стране, куда вы планируете вложить деньги.

Функционал и удобство. Подумайте об удобстве. Например, если вы планируете использовать счет в зарубежном банке для приумножения личных средств, то в таком случае, узнайте заранее все требования к минимальному балансу. Важно узнать размер комиссионных и транзакционных расходов. А так же, насколько прост и функционален в использовании онлайн-банкинг.

Выбор валюты. Определите для себя в какой валюте вы будете открывать счет за рубежом. Многие зарубежные банки готовы предложить несколько валютных счетов под одним и тем же номером. Например, мультивалютный счет позволяет клиентам получать доход или осуществлять платежи в разных валютах, переключаться между валютами, пользоваться выгодными обменными курсами или получать прибыль выше от сбережений в иностранной валюте.

Язык обслуживания. Ваши возможности в разы увеличатся с количеством языков, на которых вы говорите. Выбирайте юрисдикцию, на языке которой вы сможете общаться. Или ту, где широко распространен английский.

Безопасность. Прежде чем доверить деньги, задайте себе следующие вопросы:

– Будут ли деньги в безопасности?

– Какие методы предотвращения мошенничества использует банк?

– Есть ли у банка система страхования депозитных вкладов? (Если вы хотите открыть депозит)

– Какие меры безопасности банк сможет вам дать на случай своего банкротства?