Особенности ипотеки в Чехии

Большинство иностранных граждан, приобретая недвижимость в Чешской Республике (Праге и других городах), хотят оформить ипотечный кредит. Это объясняется не только недостаточным количеством средств, требующихся к одномоментному перечислению полной стоимости жилья, но и нежеланием выводить деньги из оборота.

Ипотечное кредитование по-чешски характеризуется относительно небольшими процентами по причине большой конкуренции между банками. Особенности чешского ипотечного займа предусматривают такие возможности:

- продления срока возврата средств до сорока лет;

- погашения ранее оговоренных сроков;

- взять кредит без вложения дополнительных денег от клиента (по причине мирового кризиса подобная возможность на какое-то время приостановлена).

Размер ставок зависит от следующих факторов:

- продолжительности периода расплаты по договору;

- на какой срок производится фиксация кредитных ставок;

- уровня рисков, в зависимости от платежеспособности иностранца и соотношения размеров займа с залоговой суммой.

Плюсы и минусы

Оформление ипотеки в Чехии для россиян, покупающих жилье, связано со следующими преимуществами:

- значительным сроком предоставления кредита;

- разумными размерами кредитных ставок;

- необязательностью страхования для большинства финансовых учреждений данного государства;

- возможностью приобретения квартиры без большого разового вложения собственных средств;

- широкими возрастными границами и другими плюсами.

К недостаткам можно отнести повышенную кредитную ставку для заемщиков, не оформивших документы, позволяющие временное или постоянное проживание на территории страны и невозможность оформления ипотеки лицам преклонного возраста, неизбежные потери времени на заключение договора. Однако недостатки чешского ипотечного кредитования не представляют особенных сложностей и проблем при приобретении недвижимости подобным способом.

Как видно из представленного материала, взять ипотечный кредит, чтобы купить жилье в Чехии, россиянину не так уж и сложно, к тому же подобный способ приобретения недвижимости здесь характеризуется выгодными условиями для заемщика. Подобная процедура не растянется на несколько месяцев

Немаловажно, что такая возможность предоставляется чешским отделением Сбербанка

Мы сопровождаем клиента в течении всего процесса оформления кредита. Начинаем сотрудничество на самой первой фазе, когда только возникает потребность в получении денежных средств и ведем процесс вплоть до их выдачи. Это включает в себя:

- первичную консультацию;

- подбор вариантов финансирования;

- подготовку документов в соответствии с требованиями выбранного банка (их перевод на чешский язык в случае необходимости);

- подачу заявки и документов в банк;

- консультации по договорам;

- сопровождение в процессе подписании документации.

Мы оказываем дальнейшие консультации по любым вопросам, возникшим в связи с уже выданным кредитом.

Особую роль это играет для тех, кто получил кредит на девелоперский проект, так как после выдачи кредита возникает немало важных вопросов, для решения которых требуется помощь профессионала.

К нам обращаются клиенты, которые попробовали оформить кредит сами или с другими фирмами и по тем или иным причинам получили отказ или вариант кредитования, который не соответствовал их требованиям. Мы помогаем исправить ситуации: подбираем предложение, максимально соответствующее запросу и доводим процесс до логического завершения — выдачи денежных средств

Очень важно разобраться в пожеланиях и потребностях клиента и предложить максимально соответствующий его запросам вариант. Главный залог успеха — это сочетание правильно выбраного кредитующего учреждения и верно составленных и поданных на рассмотрение документов

Отдельную категорию составляют иностранные граждане, не проживающие на территории Чешской республики, не имеющие в стране ни вида на жительство, ни доходов. В связи с требованиями Чешского национального банка, предложение банковских продуктов для данных заемщиков ограничено, а требования к подаваемым в банк документам достаточно высоки. Потому профессиональная поддержка и консультация в данной ситуации зачастую просто необходима.

Большую часть работы мы проводим дистанционно, без необходимости присутствия клиента в Чешской республике.

Условия ипотеки для россиян

Предоставление займа характеризуется следующими условиями:

- действительной шенгенской визой на момент заключения контракта (не относится к обязательным требованиям наличие ВНЖ или ПМЖ);

- кредит можно получить только для покупки недвижимости, расположенной в пределах границ Чешской Республики;

- покупкой квартиры первичного или вторичного чешского рынка;

- если подтверждается необходимый размер дохода в России или Чехии.

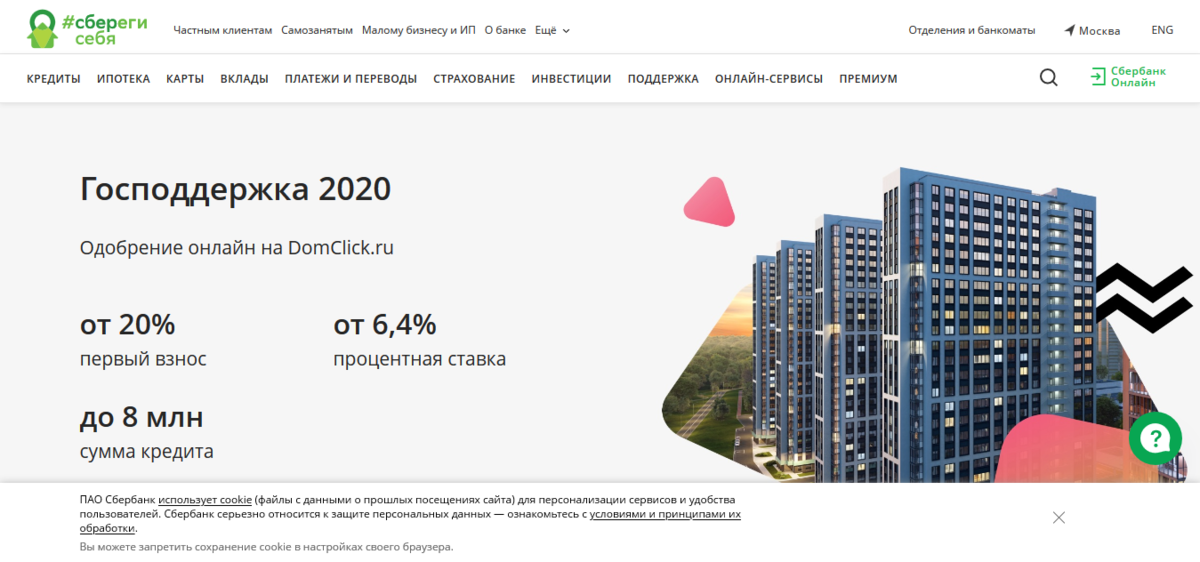

На территории Чешской Республики функционирует отделение российского Сбербанка. Для ипотеки в Чехии от Сбербанка предусмотрены следующие условия:

- выплаты производятся чешской кроной;

- допускаемый размер суммы – от пятисот тысяч до двадцати семи миллионов;

- сроки возврата – от пяти до двадцати пяти лет;

- фиксирование ипотечной ставки на три года, пять и десять лет;

- ежемесячно вносить платежи;

- условия досрочного погашения: если оставшаяся сумма не превышает десятую часть от общей или по истечении срока фиксированных ставок;

- обеспечение кредита – приобретаемая квартира с заключением дополнительного договора, разрешающего банку продажу недвижимости при несвоевременной уплате взносов;

- варианты страховки: Стандарт (пять процентов от одного ежемесячного взноса) и Плюс (семь процентов – дополнительная страховка от потери работы).

Размер первоначального взноса устанавливается от тридцати процентов. Возможны отдельные особенности заключения контракта, в зависимости от банка или индивидуальных обстоятельств.

Пройдите социологический опрос!

Условия выдачи кредитов для чехов и иностранцев

Банк может выдать кредит только совершеннолетним, платежеспособным гражданам. К тому же, выдавая деньги, банки требуют какие-то гарантии того, что эти средства будут возвращены. Именно потому в чешских банковских учреждениях столь популярна практика залога и поручительства.

В качестве залога выступают какие-то товарно-материальные ценности, и если заемщик по каким-то причинам не выплачивает кредит, банк автоматически становится первоочередным претендентом на получение компенсации.

Кроме того, у заемщика должен быть постоянный чешский работодатель или чтобы его доход обеспечивался за счет ведения предпринимательской деятельности на территории Чехии.

Под какие проценты и на сколько выдаются кредиты

Кредиты в Чехии не так давно подешевели. Раньше процентные ставки составляли не менее 11 %, а сегодня кредит можно взять под 6 % годовых, а в некоторых случаях даже под 4,5 %.

| Банк | Процентная ставка | Срок |

|---|---|---|

| Česká spořitelna | 3,99–4,99% фиксация процентной ставки до 20 лет | До 30 лет |

| Komerční banka | 4% с фиксацией до 10 лет | От 5 до 30 лет |

| Hypoteční banka | 4,39% со сроком фиксации 3 года | До 30 лет |

| UniCredit Bank | 4,0 % | От 1 года до 30 лет |

| Sberbank CZ | от 1,79 до 4,99% с фиксацией на 3, 5, 7 или 10 лет | От 5 до 20 лет |

Из чего складывается процентная ставка по кредитам:

- текущего уровня инфляции в Чехии;

- процентов по межбанковским кредитам;

- расходов на осуществление деятельности банка;

- прибыли банка;

- сезонности.

Это условия, которые формирует банк. А есть условия, которые обусловлены статусом клиента, берущего кредит:

- общие клиенты – это люди, которые впервые берут кредит в банке и могут воспользоваться только теми условиями, которые он предлагает;

- лояльные клиенты – это граждане, которые уже состояли в кредитных отношениях с банком или у них здесь есть вклад. Такие заемщики могут получить сниженную процентную ставку;

- зарплатные клиенты – люди, у которых оформлена в банке зарплатная карта. Подобным заемщикам банк выдает кредиты чаще всего, так как может самостоятельно отследить состояние их финансов. К тому же именно банком контролируется доход клиента, и в случае просрочки платежа, согласно условиям контракта, деньги могут сниматься с его счета автоматически.

Кроме того, каждый банк может формировать свои собственные требования.

Самым важным фактором, влияющим на формирование ставки, является срок кредитования. По срокам кредиты в Чехии разделяют на:

- краткосрочные – заемщик возвращает деньги от 1 до 5 лет;

- долгосрочные – когда деньги выдаются на срок от 5 лет и дольше.

Чем быстрее нужно вернуть кредит, тем выше процентная ставка.

Какие документы нужны для оформления кредита

Потенциальному заемщику, который не имеет чешского паспорта, нужно принести в банк следующие документы:

- свой загранпаспорт;

- выписку из банка, в которой указана сумма имеющихся накоплений. Это подтвердит платежеспособность клиента;

- справку о доходах за полгода;

- документы, подтверждающие законность пребывания на территории страны;

- выписку из Национального бюро кредитных историй, подтверждающую чистоту кредитной истории заемщика;

- заявление на получение кредита в форме анкеты.

Кроме того, по требованию банка список документов может быть дополнен трудовым договором с работодателем, в котором указан срок трудовых обязательств. Если договор истекает до того, как все выплаты по кредиту будут проведены, банк может не выдать деньги.

Ипотека в Чехии

Ипотека в Чехии от агентства ДЕЛОВАЯ ЕВРОПА.

На сегодняшний день в Чехии сложилась благоприятная обстановка в области ипотечного кредитования. С 2010 года количество ипотечных кредитов выдаваемых для физических лиц с целью приобретения недвижимости в Чехии неуклонно растёт. Как показывает статистика, бум по выдаче ипотек пришелся на 2013-2014 годы, однако количество желающих не становится меньше, при этом получение ипотеки возможно не только гражданами Чехии, но гражданами иных государств. Такая благоприятная обстановка, позволяющая получить ипотеку в Чехии для граждан иных государств, стала возможной в связи с изменениями, произошедшими в области кредитования в банковской сфере после вступления Чехии в Европейский Союз.

Учитывая, что наша статья ориентирована на русскоязычных граждан, которые для Чешской республики являются иностранцами, то речь об ипотеке в Чехии пойдет применительно к иностранцам. Определенно можно утверждать, что сегодня ипотека в Чехии доступна для иностранных граждан. В зависимости от того имеется или нет у иностранца разрешение на проживание в Чехии и доходы внутри страны, чешским банком при принятии решения о выдаче ипотечного кредита будет определен размер суммы и процентная ставка.

Учитывая, что наша статья ориентирована на русскоязычных граждан, которые для Чешской республики являются иностранцами, то речь об ипотеке в Чехии пойдет применительно к иностранцам. Определенно можно утверждать, что сегодня ипотека в Чехии доступна для иностранных граждан. В зависимости от того имеется или нет у иностранца разрешение на проживание в Чехии и доходы внутри страны, чешским банком при принятии решения о выдаче ипотечного кредита будет определен размер суммы и процентная ставка.

Для наших клиентов мы рады предложить ипотеку в Чехии от чешских банков Česká Spořitelná и Sberbank CZ. Следует отметить, что выдавая ипотеку на приобретение недвижимости, банк накладывает на приобретаемую недвижимость обременение — оформляя залог недвижимости до окончания выплаты полученной ипотеки.

В сотрудничестве с банком Česká Spořitelná, мы предлагаем ипотечное кредитование на продаваемые нашим агентством объекты жилья в размере 50 % от оценочной стоимости, со сроком выплаты 20 лет и процентной ставкой 3,59 %.

Ипотека в Чехии от Sberbank CZ ориентирована на граждан России не имеющих доходов в Чехии, но которые могут подтвердить свои доходы показав их в Сбербанке РФ. При оформлении ипотеки, заемщику необходимо будет иметь разрешение на въезд в Чешскую республику, это может быть как краткосрочная туристическая чешская виза, так и ВНЖ либо ПМЖ.

Sberbank CZ устанавливает следующие процентные ставки:

- от 2,86 % годовых при наличии у заёмщика ПМЖ в Чешской республике

- от 3,36 % годовых при наличии у заёмщика ВНЖ в Чешской республике

- от 4,99 % годовых для остальных россиян

Агентство Недвижимости ДЕЛОВАЯ ЕВРОПА оказывает консультационную помощь клиентам при сборе необходимых документов и оценке возможных рисков. Необходимо также отметить, что указанные условия кредитования (процентные ставки, срок на который выдается и размер ипотеки) устанавливаются чешским финансовыми учреждениями самостоятельно и могут меняться. При вашем обращении к нам, мы предоставим самую полную и достоверную информацию, актуальную на момент обращения.

Наша главная задача — помочь в реализации Ваших планов, используя наши уникальные знания и обширный накопленный опыт.

Посуточная аренда

50 €

Посуточная аренда

80 €

4+1

100 999 €

Посуточная аренда

70 €

3+КК

Посуточная аренда

70 €

2+КК

112 000 €

3+1

130 900 €

Гостиницы

50 000 €

Доходы, полученные за пределами Чехии

Если, однако, вы не являетесь гражданином какого-либо государства Евросоюза, и ваш доход получен за пределами Чехии, вы должны считаться с определенными ограничениями. Особенно если вы ведете бизнес в России, и он является для вас единственной альтернативой для получения ипотеки в Чешской республике, стоит обратиться лишь в Ипотечный банк, который учитывает и этот вид дохода.

| Банк | Условия |

| Erste Group | |

| Ипотечный банк | Принимается доход от предпринимательства и от наемной работы |

| Коммерческий банк | |

| LBBW Банк | Принимается доход от только наемной работы |

| mBank | Принимается только доход от предпринимательской деятельности, максимальная сумма кредита составляет 70% от стоимости ценных бумаг |

| Raiffeisen | Принимается только в том случае, если выручка направляется в Чешские банки |

| Unicredit | Принимается доход только от наемной работы в Чехии |

| Volksbank | Принимается доход только от наемной работы |

| Wüstenrot | Принимается доход только от наемной работы |

Приобретение недвижимости реально, даже при стандартных условиях

Россияне, работающие и давно проживающие в Чехии, имеют довольно большой шанс получить ипотечный кредит на приобретение здесь недвижимости. Более ограниченные возможности, однако, у вас тогда, когда вы работаете и живете за пределами Чехии и хотите получить здесь ипотечный кредит. Для вас, единственной альтернативой для приобретения собственного жилья, является ипотечный кредит от Ипотечного банка. Банк давно предоставляет ипотечные кредиты, и благодаря своей специализации финансирует жилищное строительство.

Еще одним вариантом, является приобретение жилья в ипотеку от чешского подразделения Сбербанка.

Чешский Сбербанк предоставляет кредиты сроком до 30 лет, возможность приостановить платежи в связи с болезнью или потерей работы. Достаточно низкие проценты, то есть настолько низкие, что Сбербанк предлагает перенос уже оформленной в другом банке ипотеки на лучших для клиента условиях. Но, вероятно, финансирование не может превышать 70% от рыночной стоимости недвижимости.

Ипотека в Чехии для россиян – выгодный вариант в случае приобретения недвижимости. В предлагаемом материале рассматриваются особенности оформления подобного кредита, требуемая документация, преимущества и недостатки, другие сопутствующие моменты.

Средняя зарплата в Чехии

По официальным данным чешского статистического управления, средняя зарплата в Чехии в 2021 году составляет 35 611 крон в месяц до уплаты налогов, что по текущему курсу эквивалентно 1 475 евро. В сравнении с прошлым годом зафиксирован рост на 1 500 крон или 4,4%. Восемьдесят процентов работников получают доход в пределах от 16 356 до 63 781 крон. Мужчины в среднем зарабатывают в Чехии около 35 129 крон, а женщины 30 281.

Уровень оплаты труда в Чехии зависит от профессии, опыта и квалификации работника, а также отрасли экономики и конкретного региона. Самый низкий уровень безработицы, наибольшее количество доступных рабочих мест и высокие средние зарплаты в центральной части государства. К примеру, трудоустройство в Праге обеспечит ежемесячный доход в районе 45 944 крон (1 760 евро). Меньше всего получают в Карловарском крае, порядка 34 200 крон в месяц (1 310 евро).

ЗАРПЛАТА В ЧЕХИИ ПО РЕГИОНАМ

Название регионаКрон в месяц Евро в месяц Прага 45 944 1 760 Среднечешский край 38 820 1 485 Пльзеньский край 37 839 1 450 Южноморавский край 37 814 1 450 Устецкий край 36 585 1 400 Краловеградецкий край 36 547 1 400 Либерецкий край 36 081 1 385 Южночешский край 35 942 1 375 Оломоуцкий край 35 734 1 370 Высочина 35 724 1 370 Пардубицкий край 35 425 1 355 Моравскосилезский край 35 178 1 350 Злинский край 34 610 1 325 Карловарский край 34 200 1 310

Наиболее высокие темпы роста средних зарплат в Чехии в 2021 году зафиксированы у специалистов в сфере IT, банкиров и инженеров. Больше всех традиционно зарабатывают менеджеры высшего звена и управляющие крупных компаний, около 7 500 евро в месяц. Выпускники чешских вузов на начальном этапе могут рассчитывать на оклад в 700–900 евро. В столице Чехии, которая обеспечивает 16% занятости в стране, можно заработать больше. По статистике самый оптимальный возраст для получения высокого дохода на чешском рынке труда от 35 до 39 лет.

Профессия Евро в месяц Руководители компаний 4 600–5 600 Финансовые менеджеры 2 700–4 500 Юристы 1 800–2 000 Программисты 1 700–1 900 Врачи 1 600–2 600 Маркетологи 1 500–1 800 Бухгалтеры и финансовые аналитики 1 400–1 900 Логисты 1 400–1 780 Инженеры 1 200–1 600 Преподаватели 1 150–1 200 Строители 1 050–1 150 Журналисты и редакторы 1000–1 200 Специалисты в сельском хозяйстве 900–1000 Учителя 750–1 400 Медсестры, санитары 600–900 Неквалифицированные работники 500–800

ЗАРПЛАТА В ЧЕХИИ ПО СЕКТОРАМ ЭКОНОМИКИ

Сектор Крон в месяц Евро в месяц Информация и связь 63 995 2 450 Финансовая и страховая деятельность 56 735 2 175 Поставка электроэнергии, газа, пара и кондиционирование воздуха 52 944 2 030 Здравоохранение и социальная работа 50 184 1 925 Образование 46 073 1 765 Профессиональная, научно-техническая деятельность 44 983 1 725 Государственное управление и защита 42 908 1 645 Добыча полезных ископаемых 40 291 1 545 Производство 36 569 1 400 Водоснабжение, канализация и управление отходами 34 363 1 315 Искусство, развлечения и отдых 33 677 1 290 Оптовая и розничная торговля 33 385 1 280 Транспортировка и хранение 33 305 1 275 Строительство 32 857 1 260 Рыболовство, сельское и лесное хозяйство 31 454 1 205 Операции с недвижимостью 29 069 1 115 Административные и вспомогательные услуги 25 235 965 Проживание и питание 20 361 780 Другие услуги 28 294 1 085

Примечание. Информация о средних зарплатах по регионам и секторам экономики основывается на официальных данных статистического управления Чехии.

В сравнении с более успешными странами Западной Европы, чешские зарплаты довольно низкие. По информации издания Eurostat, среднестатистический гражданин ЕС получает около 3 000 евро в месяц. Например, зарплата в Германии 4 035 евро, а в Финляндии 3 548. Вместе с тем поляки зарабатывают в среднем 1 190 евро, а болгары и вовсе 675. После уплаты подоходного налога (ставка 15–23%) и обязательных социальных взносов средняя зарплата в Чехии в 2021 году составляет 28 658 крон (около 1 100 евро).

Ипотечные брокеры

За консультацией по ипотечному кредиту можете идти в банк, или к ипотечному брокеру (hypoteční poradce). К ипотечным брокерам обращаются, когда нет времени изучать и вникать в предложения банков. У брокера на столе обычно лежит табличка со сравнением ипотек в шести-семи банках. Таким образом можно выбрать более подходящую. Брокеры получают от банков проценты за каждого успешно оформленного клиента. В нашем договоре об ипотеке указали название ипотечного брокера, который содействовал его заключению.

О более высоких процентах по кредиту из-за того, что будете работать с брокером можете не беспокоиться. Обычно в цене финансовых продуктов и так заложены проценты за посредничество при их продаже. Если в вашем случае проценты получит брокер, или они останутся тетке в банке — это вам может быть все равно. Хороший брокер заполнит заявку за вас, будет следить за сроками, будет напоминать какие бумаги еще принести, и вообще сделает процесс как можно более легким.

Как я уже говорил, в первый раз мы делали все с брокером. Честно скажу, сервисом остались недовольны. Не буду называть имя фирмы. Во многих вопросах девушка откровенно «плавала». Брокер сопровождает клиента во все время сделки: ходит с вами на встречи в банк, и присутствует при подписании договора. Это нормально. Хороший брокер доводит дело до конца: поддержка не заканчивается подписанием договора в банке, а переводом права владения квартирой на вас.

Процедура получения займа на покупку жилья в Чехии

Самым популярным кредитом на жилье является так называемый «накопительный». Его особенность в том, что заемщик сначала открывает счет, на который регулярно переводит некую сумму денег, которую планирует в дальнейшем потратить на недвижимость и исключительно на нее.

По условиям программы к концу расчетного года на балансе должно быть не менее 20 тысяч чешских крон. Если условие соблюдено – от государства будет добавлено еще 3 тысячи на покупку. Но такие правила действуют лишь в отношении лиц, имеющих рабочую визу в Чехии или тех, кто выехал сюда из России на ПМЖ.

Срезу после подачи заявки нет необходимости в тот же день предоставлять полный пакет документов. На это отводится около полугода, за которые можно подобрать подходящую для себя недвижимость.

Есть еще пара моментов, на которые стоит обратить внимание. Банку необходимо будет уплатить комиссию за обработку заявки специалистом

Обычно это 0,8-0,9% и не больше 1 тысячи евро.

Второй момент: многие боятся ипотеки заграницей, опасаясь, что сумма переплаты будет просто катастрофической. Такой подход не совсем верный, ведь собирать деньги на покупку жилья за наличку – это еще дольше и менее эффективно.

В целом оформление ипотеки проводится в несколько этапов, для начала банк принимает решение о выдаче денег конкретному заемщику и лишь после этого тот получает возможность купить жилье.

Минимальная сумма кредита для физических лиц равна 12 тысяч евро, для юридических минималка составит 40 тысяч евро. Все иностранцы в Чехии могут рассчитывать на получение от 50 до 70% от оценочной стоимости квартиры.

Интересный материал: Оформление ипотеки за рубежом.

Условия ипотеки для россиян

Граждане РФ могут приобрести чешскую недвижимость с помощью заемных средств на условиях, близких к тем, которые предлагаются местному населению. Ключевые особенности ипотеки в Чехии:

- индивидуальный подход к каждому клиенту;

- обеспечение в виде залога покупаемого жилья;

- отсутствие обязательного страхования;

- жесткая конкуренция среди банков, что порождает лояльное отношение и пониженные проценты.

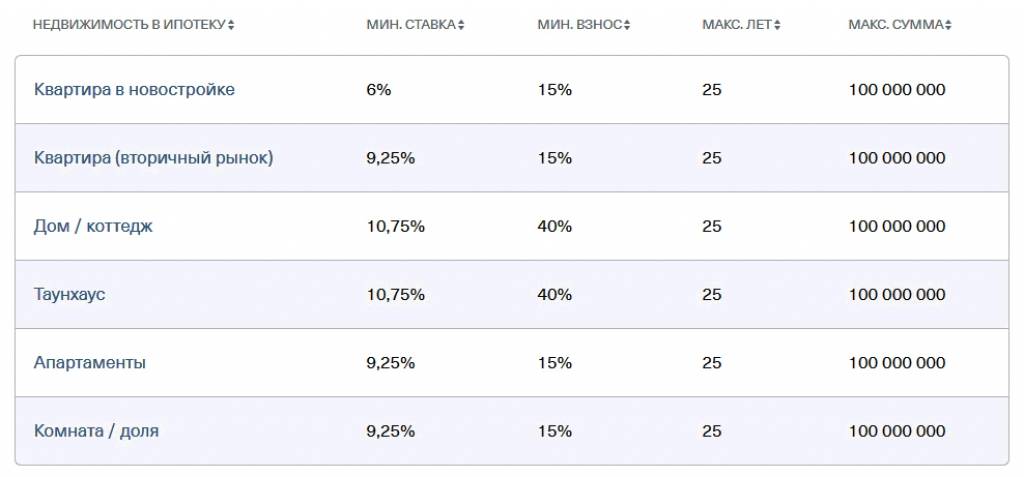

Займ можно взять на покупку квартиры, студии, дома, таунхауса и т.д.

Разберем далее предъявляемые банками требования к заемщикам, диапазон процентных ставок, доступные сроки ипотеки и перечень банков, предлагающих ипотечные продукты для иностранцев.

Требования банков

К гражданам сторонних государств банки Чехии предъявляют следующий ряд требований:

- ограничение по возрасту – от 18 до 70 лет;

- наличие разрешения на длительное проживание стране;

- открытый счет клиента в чешском банке с положительным балансом;

- достаточная кредитоспособность и стабильная занятость в Чехии;

- возможность приобретения как готовых объектов недвижимости, так и жилья на этапе строительства;

- наличие положительной или нейтральной финансовой репутации заемщика.

Идеальным клиентом на получение ипотеки для чешских банков является россиянин, трудоустроенный в местной компании и получающий высокий ежемесячный доход в Чехии на свой банковский счет.

Процентная ставка

Минимальная процентная ставка по ипотеке для нерезидентов в Чехии составляет 4-5% годовых. Сами чехи кредитуются под 2-3% в год. В целом разница не очень существенна.

Также чешским банкам свойственно условие фиксации процента по ипотечному кредиту – раз в 3, 5, 7, 10, 15 лет. Под сроком фиксации понимается период, в течение которого заемщик имеет возможность без штрафов и комиссий погасить часть долга или вовсе закрыть кредит, внести изменения в договор об ипотеке или изменить сам срок фиксации.

Суть фиксации заключается в следующем. Например, россиянин получил ипотеку со сроком фиксации 5 лет. Это значит, что через 5 лет он может погасить займ полностью или какую-то его часть, предварительно предупредив о своих намерениях банк (не позднее, чем за месяц). Проценты в этом случае будут пересчитаны в пользу клиента.

Невысокие проценты по ипотеке предоставляют возможность получения дополнительного дохода в виде получения дохода от сдачи в аренду приобретенного жилья (делать это рекомендуется только путем заключения официального договора аренды). Арендная плата здесь немаленькая и в большинстве покрывает ежемесячные платежи по ипотеке.

Срок кредитования

В Чехии иностранец сможет взять ипотеку сроком от 5 до 30 лет. Оптимальный период расчета с кредитной организацией зависит от многих факторов, включая стоимость покупаемой жилплощади, платежеспособности клиента и величины вносимого первоначального взноса.

Практика показывает, что российские граждане оформляют ипотечные кредиты в среднем на 10-15 лет. Именно за этот период можно постепенно погасить долг без нанесения ущерба привычному уровню жизни.

Первоначальный взнос

Большинство чешских банков обязывают клиентов вносить не менее 30-40% от рыночной цены приобретаемого жилья. Местные жители оплачивают от 10%.

Необходимость уплаты первого взноса объясняется ужесточением кредитной политики в финансовых учреждениях Чехии и минимизацией возможных рисков. С 2016 года в стране была отменена 100%-ная ипотека. Коснулось это всех заемщиков: лиц с гражданством и иностранцев.

Список банков, куда можно обратиться

Перед подачей кредитной заявки заемщику следует внимательно изучить действующие предложения от местных банков и представительств иностранных кредитных учреждений.

Среди банков Чехии, занимающихся ипотечным кредитованием нерезидентов, можно отметить:

- Hypoteční banka;

- Raiffeisen Bank;

- GE Money;

- Fio Banka;

- UniCredit Bank;

- LBBW.

Сбербанк России имеет свое чешское представительство и предлагает очень выгодные условия кредитования, как потребительского, так и ипотечного.

Финансовый консультант каждого обозначенного банка озвучит подробные параметры кредита, проинформирует по поводу требований и пакета бумаг.

Необходимый пакет документов

Чтобы взять кредит в Чехии, необходимо ответственно и грамотно отнестись к сбору документов. Каждый банк требует свой собственный список документации, однако есть стандартный пакет.

В него входит:

- заявка на получение кредита;

- российский и загранпаспорт;

- подтверждение статуса (ВНЖ, ПМЖ, разрешение на длительное пребывание, Шенгенская виза);

- трудовой контракт (по возможности бессрочный);

- справка о доходах за последние полгода;

- выписка с банковского счёта, подтверждающая наличие финансовых средств (это может быть и зарплатная карта);

- пакет документов на приобретаемую недвижимость.

Все документы должны быть на чешском языке, поэтому необходимо заранее озаботиться их переводом, заверить у нотариуса или поставить апостиль (международная форма, подтверждающая законность документа).

Почему в сбербанке в Европе проценты ниже, чем в России | Блог tim21

Есть очевидные факты, которые, на первый взгляд, противоречат здравому смыслу. Например, почему в нефтедобывающей стране при падении цен на нефть бензин дорожает. Или, почему зарубежные офисы СБЕРБАНКа выдают ипотеку за 2%, а в России используют совсем другую ставку.

Как сказал как-то лидер социал демократов С. Миронов, “капитализм выстоял против коммунизма только потому, что в капстранах приняли драконовские меры для его сохранения, не гнушаясь откровенными провокациями и даже убийствами. Социалистическая система хозяйствования много раз показывала свою состоятельность, чего не скажешь о капиталистической системе, что поделаешь, что Советского Союза больше нет, а на смену справедливому обществу пришли хищники, которые пудрят мозги сами себе и окружающим, набивая свои карманы..”. В каком-то блоге своем писал и дискутировал со всеми…

Так все таки, почему проценты в нашем родном сбербанке такие разные? Для людей (Европа) и для гоев?…

Может быть ответ в том, что интересы финансовой “элиты” России противоречат интересам страны и народа? И противоречие сие происходит потому, что эта “элита” свои капиталы, недвижимость и семьи держит на том самом пресловутом “клятом Западе”?

Как народный Сбербанк России работает для народа…Чехии

Пока по стране идёт поиск колаборационистов, национал-предателей и прочей агентуры Госдепа и Моссада, настоящие “засланые” казачки окопались в финансовых институтах нашей необъятной Родины.

А вот теперь держитесь за стулья господа! Офис, так сказать, “нашего” народного Сбербанка в центре Праги даёт кредит на неотложные нужды 6.99% и (внимание!!!) на строительство (ипотеку) 2.26%. Вот правительство вынашивает стратегию как дальше поступить со сложившийся ситуацией. Дайте среднему и малому бизнесу кредиты под 6,99%, а людям на строительство и ипотеку 2,26 % и к 2017 году мы просто не узнаем свою страну!

Дайте среднему и малому бизнесу кредиты под 6,99%, а людям на строительство и ипотеку 2,26 % и к 2017 году мы просто не узнаем свою страну!

Вот правительство вынашивает стратегию как дальше поступить со сложившийся ситуацией. Дайте среднему и малому бизнесу кредиты под 6,99%, а людям на строительство и ипотеку 2,26 % и к 2017 году мы просто не узнаем свою страну!

Такие кредиты дадут мультипликативный эффект, при росте инвестиций валовый продукт будет расти в гораздо большем размере, чем первоначальные вложения и перекроет всю инфляцию, которую так боятся наши монетарные финансисты.

Для того чтобы получить прибыль надо сначала во что-то вложить. В то, что поможет развиваться и зарабатывать не Роснефти и Газпрому, а миллионам наших граждан и предпринимателям.

Так пусть бы этим вложением “наших” государственных банков был бы средний класс и активная часть населения страны, они сами наполнили бы экономику и сделали бы ее самодостаточной Новой Экономической Политикой.

А теперь вопрос: как нас надо “любить” чтобы наши же деньги давать нам минимум под 18%, а всему миру против кого мы якобы ввели санкции под – 2.26%.

четыре нокаутирующих удара нанесены исключительно нашими экономическими властями.

Это преступное эмбарго, которое конкретно введено под передел рынка присосавшимися к госчиновникам компаниями, и которое привело к отсутствию конкуренции и росту цен.

Это запретительные ставки кредитования — нам не Обама их сделал.

Это указ об уничтожении продуктов: четырех гусей давят тракторами и далее по списку. Не понятно, зачем. С показательными выступлениями.

Это, безусловно, налог Ротенберга (ввод в действие системы «Платон» для дальнобойщиков – «МК»), который прекрасен в своей логике. Вопрос не в сумме, а в том, что мы уже трижды берем деньги с логистической составляющей. У нас есть отдельно акциз, отдельно дорожный налог, а теперь мы вводим еще замечательный отдельный налог…

Все эти удары нанесены искусственно — искусственно, нашими!

Ставки: творческий процесс

Следует понимать, что средняя ставка 2,95% годовых в основном применяется к чешским заемщикам с достойной зарплатой, хорошей историей выплат по ипотеке и относительно низким остатком по кредиту. Для иностранцев, временно или постоянно проживающих в Чехии, ставки естественно выше: домовладельцы без постоянного места жительства могут рассчитывать на 3,2-4% годовых. Конечно, если человек официально работает в Чехии, получает высокую зарплату и просит банк рефинансировать ссуду в размере 25% от стоимости хорошей квартиры в престижном районе Праги, он может получить 2,9% или даже меньше, несмотря на то, что они иностранцы. Но это все же редкий частный случай. Определение ставки по ипотеке — процесс творческий, его исход зависит от личного решения менеджера банка. Это означает, что заемщик должен обязательно торговаться, сравнивать предложения разных банков, шантажировать свой банк обращением к конкурентам. Это помогает снизить первоначально предложенную ставку на 0,5 процентных пункта, если она была более или менее адекватной, или намного выше, если банк пытался обмануть «глупого иностранца», предлагая завышенные проценты. Бывает, что банк начинает торговать под 6% годовых, полагаясь на незнание иностранцем рынка, языка или обычаев. Если вы покажете, что знаете, как работает эта система, предложение упадет до 4%, а потом еще 0,5-0,7 п.п.

Очень эффективный метод снижения ставки — это отправить отсканированное предложение из другого банка в банк с вашими данными и привлекательной процентной ставкой. В Чехии принято верить нам на слово (сканированная копия не является документом), поэтому некоторые заемщики цинично корректируют ставку в таком предложении на более низкую с помощью графического редактора или даже подставляют свою последнюю имя и параметры кредита желаемое в форме, найденной в Интернете. Забавно, но это работает.