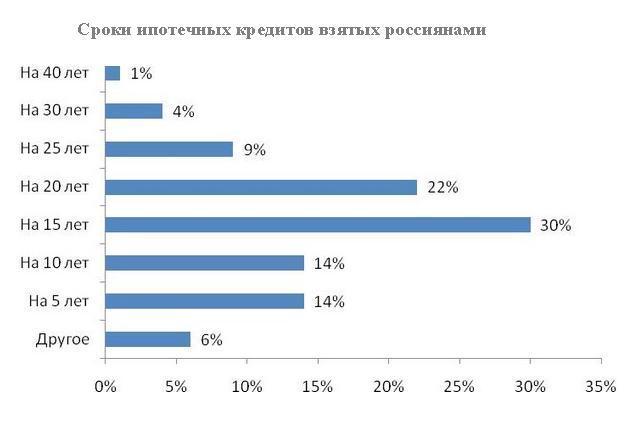

Условия оформления ипотечного кредитования в США

Рынок ипотеки в США выдвигает определенные критерии и требования, согласно которому выдается одобрение запрошенной ссуды на покупку любой недвижимости: дом, квартира, таунхаус. В Америке около 89% жилья приобретается на заемные средства.

Требования к заемщикам

Для американцев условия оформления ссуды лояльны:

- Возраст от 25 до75 лет.

- Американское гражданство, грин-карта.

- Первоначальный взнос от 10 до 50%, есть программы со значением 0.

- Минимальные рабочий стаж на последнем месте 1 год, но лучше 2.

- Уровень дохода, позволяющий отдавать каждый месяц определенную сумму.

- Наличие действующего банковского счета с деньгами. На нём должно быть минимум столько денег, чтобы перекрывалась сумма на 12 ежемесячных платежей. Плюс здесь же должен храниться первоначальный взнос.

Ипотека в США, как и в других странах, занимает время для оформления. Процесс проверки представленных документов и оформления занимает время: от 24 до 60 рабочих дней.

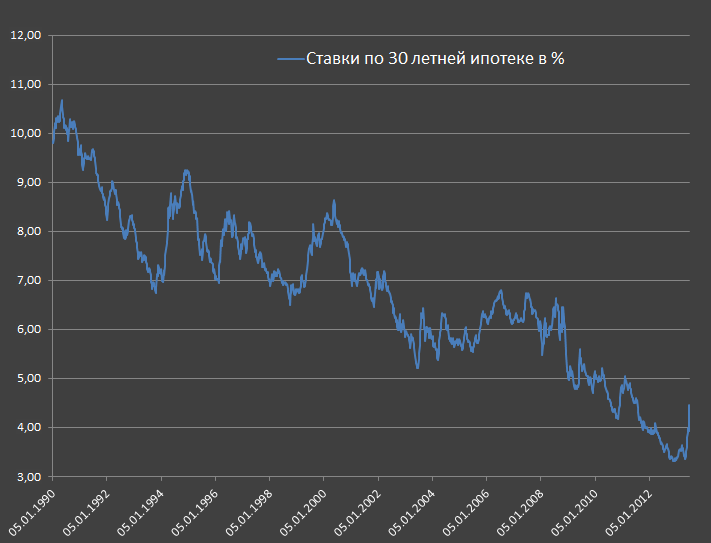

Ставки по ипотечному кредитованию в США за последние 30 лет

Какие документы необходимы

Для подачи заявления понадобится:

- паспорт гражданина Америки;

- копия договора купли-продажи;

- номер социального страхования;

- справка о доходах с последнего места работы за 1 или 2 года;

- заявление на получение займа;

- свидетельство о браке или разводе (если есть);

- свидетельство о рождении детей (если есть);

- оценка недвижимости независимым экспертом;

- выписка с банковского счета;

- письмо из НКБИ о состоянии кредитной истории.

В зависимости от штата условия меняются. Банк может запросить данные о вкладах. Он должен быть уверен в том, что у потребителя есть запас денег на случай временного кризиса и потери работы.

Дополнительные расходы

Кроме сбора стандартного пакета документов со всевозможными справками понадобятся деньги. Следует подготовиться, в список дополнительных расходов войдут услуги:

- нотариуса;

- оценщика;

- комиссионный сбор в пользу банка за рассмотрение документов и подготовку договора;

- для иностранцев – переводчика.

До момента полной выплаты, жилье – это собственность банка, а не должника. Ипотека в США выдается при условии обязательного страхования жизни заемщика и покупаемой недвижимости. Это распространенное и логичное требование, которое распространено в России, Европе и других странах.

Если задолженность не погашена

Судя по наблюдениям экономистов, американцы часто просрочивают выплаты. Больше всего банки рискуют при оформлении кредитных карт и выдаче ссуд под покупку автомобиля. Если клиент уже не может погасить задолженность, к нему применяется процедура банкротства. Государство погашает требующуюся сумму, изымая имеющуюся собственность и иные активы должника (при этом за ним остается имущество, необходимое для проживания и работы).

Затем в течение нескольких лет банкрот не сможет пользоваться банковскими услугами и совершать крупные покупки за наличные. За просроченные кредиты уголовное преследование не предусмотрено. Более того, если фактическое банкротство произошло по уважительной причине (болезнь, стихийное бедствие и прочее), государство может посодействовать в решение проблем должника и не применять в его отношении юридических санкций. Но в любом случае все нарушения обязательств по кредитам караются серьезным падением рейтинга FICO, поэтому американцы стараются не допускать подобное.

Процентная ставка

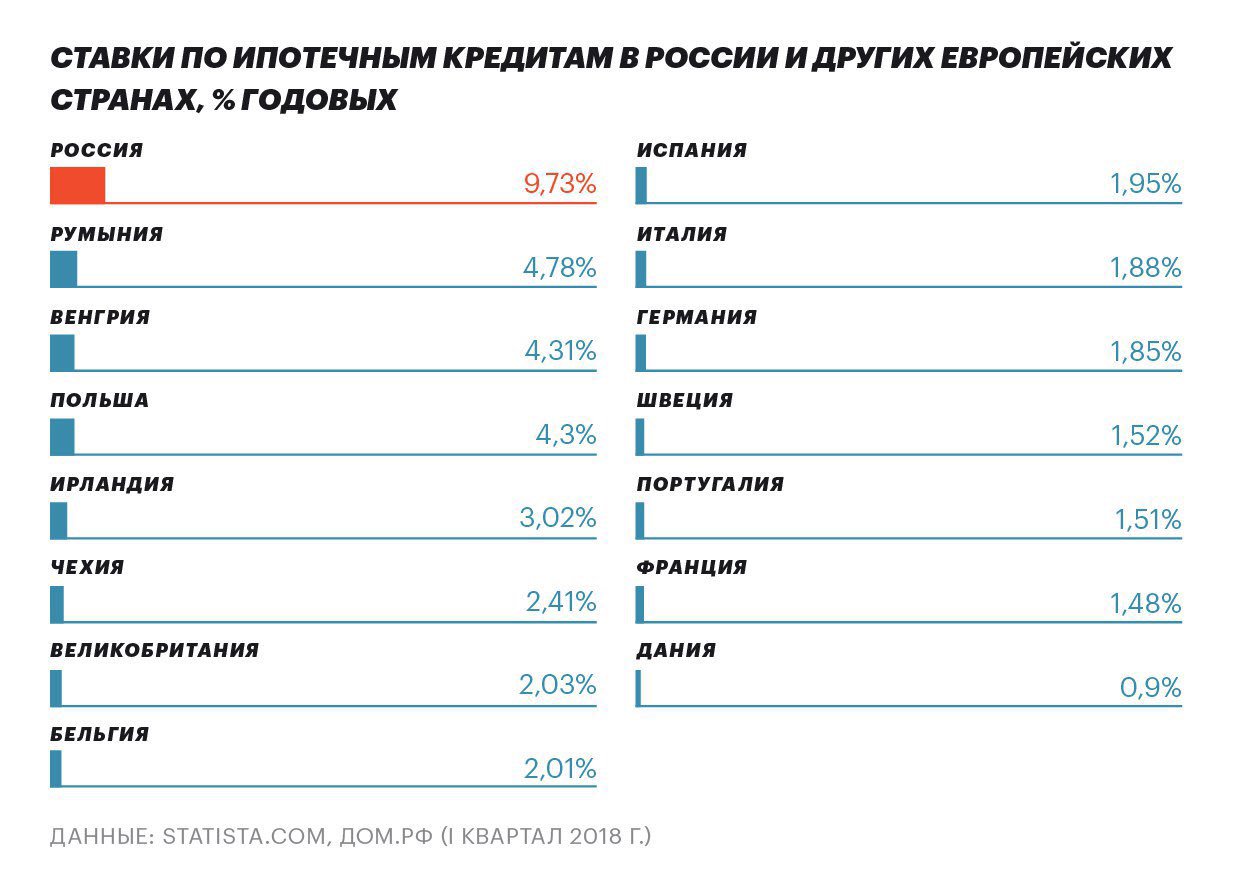

К сожалению, для иностранцев ставка будет выше: как правило, на 1-1,5 процента — и по фиксированной, и по плавающей. Вообще в Америке ставки выше чем в странах Европы, но существенно ниже, чем в России. Долгие годы в США ставки держались на уровне 3-4%, но сейчас наблюдается их рост. К началу 2020 года она варьируется в районе 5-6%.

Напомним, что плавающие ставки могут быть несколько ниже, а ставки для иностранцев — выше, причём на 1-1,5%. Таким образом, россиянину, намеревающемуся приобрести дом в США, сегодня следует рассчитывать в среднем на ставку в размере 7,5-8%, хотя опять-таки нужно помнить, что каждый случай индивидуален.

Иностранному гражданину придётся совершить дополнительные действия: оценить жильё (около 500 долларов), застраховать его (около 2% от стоимости дома). Страховать желательно каждый год.

Кроме того, предусмотрен штраф за досрочное погашение кредита (3% от оставшегося долга в первый год, 2% во второй и 1% в третий).

Напомним, что отдельно придётся потратиться на перелёт, временное проживание в Америке и прочие формальные нюансы. Поэтому, если вы всё же задались целью купить жильё в Америке, лучше, если эта цель будет оправдана переездом в Соединённые Штаты.

Прежде чем взять ипотеку, нужно рассчитать сумму платежа, которая будет не слишком обременительна, а уже затем обращаться к лендеру — кредитору.

И напоследок

Потенциальному заемщику важно помнить:

Обращение к ипотечному специалисту может помочь подобрать оптимальные условия и процентную ставку для ипотеки, сэкономить время и затраты.

Следует заранее отложить деньги на оценку недвижимости и сопутствующие платежи.

Всегда следите за своей кредитной историей и минимум за полгода до подачи документов на ипотеку старайтесь не допускать ухудшения кредитной истории.

Есть возможность рефинансирования ипотеки, либо выплата погашение кредита досрочно. Но лучше не пользоваться этими опциями без крайней необходимости.

Кредитор учитывает все доходы заемщика, а не только заработную плату (сумму пенсионных накоплений, доходы от сдачи другой недвижимости в аренду, прибыль от инвестиций).

Как получить ипотечный кредит в Европе

Пакет документов, предоставляемый в иностранный банк, отличается единообразием независимо от страны Европы. В него входят:

- Документы, подтверждающие личность заемщика;

- Анкета с указанием личных и контактных данных;

- Любые документы, подтверждающие платежеспособность (справка о доходах, финансовая отчетность по предпринимательской деятельности; при наличии взятых ранее и погашенных в российском банке кредитов можно взять в нем справку или выписку, подтверждающую надежность клиента);

- документы на недвижимость и иную собственность (предварительный договор купли-продажи, свидетельство о праве собственности, выписка из реестра, фото и описание приобретаемой недвижимости, при необходимости договор аренды).

Процедура одобрения и оформления ипотеки может быть охарактеризована как стандартная по Европе. Она проходит через несколько стадий.

- Подбор объекта покупки – квартиры, дома и т.п;

- Проверка возможности купить выбранную недвижимость в ипотеку;

- Составление и подписание соглашения о резервировании объекта недвижимости;

- Выбор ипотеки из предлагаемых местными банками программ;

- Предоставление банку документов и заявки на рассмотрение;

- Оценка покупаемой недвижимости;

- Выплата первоначального взноса;

- Подписание договора купли-продажи;

- Страхование (объекта недвижимости, жизни и здоровья заемщика).

Переданные банку документы обычно рассматриваются в течение 1-1,5 месяцев. В случае одобрения заявки банк предоставляет соискателю документ, в котором указывается сумма и срок кредитования. Этот документ можно предъявлять продавцу для доказательства серьезности намерений по отношению к покупке.

При взятии ипотеки в Европе наибольшей сложностью является доказательство россиянином платежеспособности, поскольку правдивость информации во многих представляемых им документов по объективным причинам проверить сложно. Хорошим доказательством будет постоянная занятость гражданина РФ в стране, где планируется ипотека. Не помешает и наличие в иностранном банке активного счета – зарплатного, депозитного.

Однако возникающую проблему доказательств кредитоспособности граждан РФ в Европе в большинстве случаев решают с привлечением понятий резидент и нерезидент. Некоторые европейские страны вообще не дают согласия на оформление ипотеки нерезидентам, а другие кредитуют и нерезидентов, но на иных условиях: с увеличенным первоначальным взносом и/или повышенной процентной ставкой.

Среди других проблем, возникающих при оформлении ипотеки за рубежом, являются:

- Незнание местных законов;

- Языковой барьер;

- Дополнительные расходы, связанные с оформлением ипотеки (налогом на покупку недвижимости, услугами нотариуса и риэлтора, переоформлением прав собственности, банковскими услугами).

Одним из путей решения проблемы может быть обращение к банкам РФ, способным оказывать услуги по ипотечному кредитованию в Европе гражданам РФ. Их немного, но они есть. Так Сбербанк предлагает гражданам России варианты с оформлением ипотеки на недвижимость в Чехии.

Для оформления ипотеки от заемщика не потребуется ВНЖ или ПМЖ – достаточно будет иметь действующую шенгенскую визу на момент подписания кредитного заявления и ипотечного договора. Ипотека может быть взята на готовое и строящееся жилье.

Процентная ставка по программе «Ипотека без границ», связанная с приобретением жилья в Чехии через Сбербанк, может составлять 1,99% (для граждан с ВНЖ в Чехии), 2,49% (для граждан с ПМЖ в Чехии) и 4,99% (для граждан РФ, не имеющих ВНЖ или ПМЖ).

Однако понятно, что российский банк в этом случае является посредником, требующий не разовых (как риэлтор), а постоянных выплат, и ипотечная ставка устанавливается не без выгоды для банка-посредника, коим является и Сбербанк.

Несмотря на ряд сложностей, ипотека на жилье в странах Европы – денежная инвестиция с хорошими перспективами, и многие россияне уже успели оценить ее преимущества перед аналогичным отечественным продуктом.

Особенности ипотечного кредитования в США

О доступном жилье по ипотеке в США сложилось множество мифов. К основным особенностям системы фактически относится:

- Заем можно оформить на сданное в эксплуатацию или строящееся жилье, как и в России. Американские банкиры также готовы аккредитовать надежного застройщика и давать кредиты на недостроенные объекты.

- Условия для иностранцев жестче, чем для американцев, но вполне выполнимы.

- Правительство гарантирует льготные программы со специальными условиями для жертв катастроф, пенсионеров, малообеспеченных людей.

- Можно получить скидку за использование энергосберегающих устройств.

- Есть программы рефинансирования.

- Чтобы получить положительное решение, нужно выполнить все требования банка.

- На принятие решения влияет наличие у потенциального заемщика вкладов, ценных бумаг, личных и пенсионных накоплений.

- Высокая конкуренция между банками привела к снижению процентной ставки.

- Программы без первоначального взноса встречаются редко, чаще всего требуется подтвердить кредитоспособность солидной суммой.

Модель организации ипотечного кредитования в США

Модель организации ипотечного кредитования в США

Знание местных законов и наличие сбережений станут гарантом получения ипотеки в США для россиян.

Несмотря на низкие проценты, в Америке только 1/5 граждан может похвастаться, что выплатили банку всю сумму. Стихийные бедствия регулярно портят имущество, а после 30 лет ипотеки картонные дома проще снести, чем отремонтировать. Аренда недвижимости – это норма американской жизни.

Причины ипотечного кризиса в США

Причин, способствовавших разрастанию ипотечного кризиса в США, можно перечислить много. Однако многие эксперты сходятся во мнении, что основными из них являются рост внешних инвестиций в экономику и изменение законодательного регулирования банковской системы. Рассмотрим их подробнее.

Рост внешних инвестиций и их влияние

Период 2002-2005 гг. характеризуется резким ростом объемов иностранного инвестирования – главным образом за счет Китая. Связано это с ростом цен на нефть и сопутствующие углеводороды. Здесь существует 2 теории, объясняющие связь влияния внешних инвестиций на кризис:

- По данным на 2004 г. дефицит платежного баланса Америки составлял около 6% от ВВП, то есть американцы потребляли больше, чем производили, и одновременно – больше тратили, чем зарабатывали. Логичным способом уравновешивания такого баланса является привлечение внешних инвестиций.

- Привлечение внешнего капитала производилось за счет увеличения уровня потребления в США. Если экспорт упадет, то привлечь инвестиции можно с помощью займов у иностранных производителей.

Первая теория основывается на положении о том, что из-за непомерного массового потребления в страну хлынули иностранные инвестиции и породили ипотечный кризис. Вторая же гласит, что внешний капитал появился и достиг таких масштабов по причине чрезмерного потребления.

Изменения в законодательном регулировании банковской системы

Еще в 1982 г. был принят закон «О паритете в альтернативном ипотечном кредитовании», который разрешил кредиторам, не относящимся к федеральным банкам, выдавать ипотеку с плавающей ставкой.

В этот период появились новые разновидности ипотечных займов: с плавающим процентом, с возможностью выбора размера ежемесячного платежа, с погашением задолженности в конце срока кредитования крупной суммой, с выплатой только процентов в начале срока кредитования и т.д. Все они постепенно потеснили обычную ипотеку с фиксированной процентной ставкой и рассрочку.

Использование новых видов ипотеки привело к злоупотреблению ими ввиду отсутствия соответствующего правового регулирования.

В дальнейшем банки пролоббировали закон, получивший название «Гремма-Лича-Блайли» или по-другому «Закон о модернизации», который предоставил им право создавать коммерческие холдинги и одновременно заниматься инвестиционной, коммерческой и страховой деятельностью.

Субстандартное кредитование, его виды и влияние

Бум строительства в США и стабильный рост цен на жилье породили огромную конкуренцию между банками. Среди ключевых инструментов в борьбе за клиентов и увеличение объемов кредитования они использование снижение процентных ставок и выдачу субстандартных кредитов.

Субстандартное кредитование предусматривает существенное снижение требований к потенциальным заемщикам. Кредиты начали выдавать клиентам из высокорисковых групп. Кроме того, клиент мог выбрать наиболее подходящий способ расчета с банком:

- займ с плавающей процентной ставкой (ставка фиксируется на первые несколько лет, а затем банк имеет право ее повысить);

- выбор конкретного варианта оплаты (например, заемщик сам мог установить посильную сумму для ежемесячной оплаты с последующим переносом неоплаченных процентов к телу кредита);

- оплата большей части задолженности перед банком в конце срока кредитования.

Спекуляция на деривативах

Благодаря резкому увеличению объемов ипотечного кредитования был сформирован новый механизм секьюритизации или снятия рисков по невозврату таких займов, или попросту их финансирование. Суть заключается в превращении долговых обязательств в ценные бумаги или деривативы.

Наибольшее распространение среди деривативов в США в период начала ипотечного кризиса получили свопы. Обороты торговли такими инструментами были колоссальными – только по данным за лето 2008 г. объем операций составлял около 600 триллионов долларов США.

Сами деривативы обеспечивались новыми ценными бумагами, под них же выпускались другие. Таким образом, создание производных, синтетических ценных бумаг, бесконечная эмиссия, их рост в геометрической прогрессии спровоцировали закономерный крах – пузырь, не имеющий под собой ровным счетом ничего, лопнул.

В целях получения максимальной прибыли крупнейшие хедж-фонды и инвестиционные компании сговорились с ведущими рейтинговыми агенствами, которые осознанно присваивали завышенные рейтинги и инвестиционную привлекательность даже «мусорных» ценных бумаг.

Какая процентная ставка в США на кредитование недвижимости?

Американцы всегда стоят перед выбором, какой вариант «мортгейдж» для них будет более выгодным. Размер плавающей процентной ставки всегда ниже фиксированной (на 1-2%), но на него существенно влияют условия, связанные с состоянием экономики США на момент пересмотра банком размера ставки. Взяв такую ипотеку, заемщик своего рода «играет в рулетку» с процентной ставкой, и не имеет возможности в перспективе распределять свои расходы. В зависимости от условий такого кредита, плавающая процентная ставкаможет не меняться в первые 3, 5, 7 лет (3ARM, 5ARM, 7ARM) с момента оформления ипотеки, после чего может быть поднята до граничных значений (CAP), к примеру, с начальных 3% до 7%, из которых 4% составит CAP. По окончанию фиксированного периода, банк ежегодно будет пересматривать размер ставки до полного погашения заемщиком кредита, и в крайне редких случаях в сторону уменьшения. Такой вид ипотеки предпочитают те, кто планирует погасить кредит за небольшой промежуток времени. Ставки по такому кредиту в среднем варьируются от 3,1% до 4,5%. На сегодняшний день ставка на пятилетние ипотечные кредиты (ARM) в среднем составляет 2,85%.

Вариант ипотеки с фиксированной процентной ставкой, в связи с отсутствием рисков, все больше привлекает американцев. Им пользуется 75% заемщиков. Зачастую потенциальные покупатели недвижимости выжидают момент экономической стабильности в стране, при котором размер ставки FRM не слишком высок и весь период кредитования платят менее низкий процент.

90% американцев желая приобрести недвижимость в кредит выбирают ипотеку сроком на 30 лет с фиксированной процентной ставкой. Средняя ставка по такому кредиту на начало 2016 года составляет 3,72%.

Приведем пример. Взяв ипотеку в размере 200 тыс. дол. сроком на 15 лет, с процентной ставкой 3,23% итоговая выплата заемщика составит 252 тыс. дол., сроком на 30 лет с процентной ставкой – 4,5 % – 365 тыс. дол. Свыше 90 процентов всех сделок с недвижимостью в США приходится на ипотеку. При этом в России и в Украине ипотекой пользуются не более 10% покупателей.

Помимо выгодных условий кредитования, государство США предоставляет своим гражданам возможность рефинансирования ипотеки (погашение остатка кредита путем оформления кредита в другом банке с меньшей процентной ставкой), а также создает всевозможные программы ипотечного кредитования для малообеспеченных граждан, ветеранов, жертв катастроф (которые лишились жилья), пенсионеров, граждан, использующих энергосберегающие системы, и т.д.

Из главных особенностей ипотеки в США можно выделить следующие:

- Низкая процентная ставка. Из всевозможных видов кредита, у ипотеки самая низкая процентная ставка. Объясняется это тем, что ипотека зачастую выдается на длительный срок – 30 лет.

- Первичный и вторичный рынки недвижимости. Как известно, российские и украинские банки не охотно берутся за сделки с ипотекой в новостройках в связи с риском возникновения незавершенного строительства. В то же время в США таких рисков нет, поэтому банки охотно берутся за любые сделки, как со вторичным жильем, так и с тем, которое находится в процессе строительства.

- Высокая конкуренция. В связи с тем, что ипотека весьма популярна в США, каждый из банков старается удержать своего клиента. Поэтому такое кредитование доступно многим слоям населения. В крайне редких случаях заемщики получают отказ.

- Учет доходов клиента. При рассмотрении заявки на выдачу ипотеки, американские банки учитывают не только доход клиента от заработной платы, а любые его личные накопления, в том числе пенсионные, а также дивиденды, и поступления от арендной платы.

- Первоначальный взнос. Размер первоначального взноса равняется 10-50%, но в некоторых программах банка такие обязательства вообще отсутствуют.

Взять в кредит недвижимость в США могут люди, достигшие 25 лет, но не старше 75 лет.

Сколько процентов ипотека в США

Ипотечные займы для американских заемщиков выдаются под 3,5-7% в год. Но для клиентов, которые родом из других стран, ставка существенно выше. Такой подход применяется для снижения рисков, если заемщик решит вернуться в свою страну и не выплатит долг.

Средняя ставка для русских и остальных нерезидентов в 2018 году составляла 8-9%. Точный размер процентов рассчитывается с учетом платежеспособности клиента и документов, доказывающих надежность.

Bank of America является крупным банковским учреждением в США. В нем ставка по ипотеке составляет:

- 3,75-4,4% – для американцев;

- 5,75-6,4% – для иностранцев.

Кто пользуется ипотекой?

Частные лица и предприятия используют ипотеку для крупных покупок недвижимости, не оплачивая всю цену покупки заранее. В течение многих лет заемщик выплачивает кредит, плюс проценты, п пока она или он не будут владеть недвижимостью «Free and Clear». «Свободно и целиком» является сленговая фраза, описывающая ситуацию, когда кто-то получает прямое владение активом, например, когда он полностью оплачен, и ни один кредитор не имеет претензий к собственности. Фраза часто используется в отношении своей ипотеки. Если дом владельца полностью оплачен, то он владеет домом «свободно и чисто».

Если заемщик прекращает выплачивать ипотеку, кредитор может ее выкупить. Они связаны формой бестелесного права. Бестелесные права — это права, которые нельзя увидеть или потрогать, но которые все же могут быть осуществлены законом. Как правило, бестелесные права имеют отношение к нематериальному имуществу, такому как авторские права, лицензии, права на проезд и сервитуты. В отличие от недвижимого имущества, которое может быть физически количественно оценено, нематериальное имущество носит концептуальный характер. Однако права, связанные с нематериальным имуществом-бестелесные права-так же действительны, как и права, связанные с недвижимым имуществом. Бестелесные права также известны как нематериальные права, а бестелесная собственность также называется нематериальной собственностью.

В жилищной ипотеке покупатель закладывает свой дом банку или другому кредитору, который имеет право на дом, если покупатель не выплатит ипотеку. В случае лишение права выкупа закладной кредитор может выселить жильцов дома и продать дом, используя доход от продажи для погашения ипотечного долга. Потеря права выкупа — это юридический процесс, посредством которого кредитор берет на себя управление имуществом, выселяет домовладельца и продает дом после того, как домовладелец не может произвести полную выплату основного долга и процентов по своей ипотеке, как это предусмотрено в договоре об ипотеке.

Ипотека по-американски

Стоимость недвижимости в США, как и во многих других странах, зависит от местоположения, технического состояния, площади и других факторов. Квартира где-нибудь на окраине стоит от 60 000 до 120 000 долларов, в центре точно такая же жилплощадь будет стоить уже от 200 000, загородный дом обойдётся минимум в 150 000. Более престижное жильё стартует от 300 000 $.

Учитывая достаточно высокие доходы, приобрести собственное жильё в США вполне реально. Американцы привыкли жить в кредит и чаще всего не готовы выложить единым платежом необходимую сумму для покупки недвижимости, поэтому в США очень развито ипотечное кредитование.

Ипотека в Америке вовсе не является долговой ямой, как в России. Можно взять кредит на 20-30 лет, ежемесячно постепенно погашать его и в то же время не пребывать в условиях постоянной жёсткой экономии и психологического давления от осознания нависшего огромного долга.

Более девяноста процентов всех сделок с недвижимостью приходится на ипотеку, в то время как в России число отважившихся намного скромнее – порядка 10%.

Фото: https://pixabay.com/photos/taxi-cab-traffic-cab-new-york-381233/

Преимущества ипотечного кредитования в США таковы.

- Низкие процентные ставки. Ипотека заключается на несколько десятилетий, поэтому из всех иных кредитов у неё самая выгодная ставка.

- Возможность приобрести любое жильё. Заёмщик вправе выбрать недвижимость как на первичном, так и на вторичном рынке.

- Конкуренция между банками. Поскольку ипотека пользуется спросом, каждая кредитная организация борется за любого клиента. Случаи отказа бывают очень редки. Любой потенциальный заёмщик рассматривается индивидуально и конкретно под него создаются максимально выгодные условия, поэтому ипотеку могут себе позволить широкие слои населения с разными доходами.

- Гибкая оценка платёжеспособности. При рассмотрении заявки банки учитывают не только доходы, полученные от заработной платы, но и иные – личные накопления, пенсионные и социальные выплаты, пассивный доход от сдачи жилья в аренду, дивиденды от инвестирования в ценные бумаги и другие.

- Первоначальный взнос. Он может быть разным, от десяти до пятидесяти процентов. Существуют такие ипотечные программы, где первичный взнос и вовсе может отсутствовать.

А вот с иностранцами и выходцами из России банки связываются неохотно, относят их к группе риска из-за низкой платёжеспособности. Поэтому для них и процентная ставка выше, и остальные условия более жёсткие.

В частности кредитная организация обязательно потребует у россиянина рекомендательное письмо от банка, который сможет подтвердить платёжеспособность человека.

Чтобы получить это письмо, необходимо открыть счёт в любом американском банке, который находится на территории страны, и положить на него достаточную сумму средств.

Размер накоплений должен быть таков, чтобы их хватило:

- на внесение первоначального взноса;

- для оплаты всех счетов, сопровождающих ипотечную сделку – налогов и сборов, а также оценки недвижимости;

- для резерва.

Резервной суммы должно хватить на оплату:

- ипотеки в течение одного года;

- полиса страхования.

Кроме этого, необходима выписка из российского банка, в котором открыт счёт как минимум два года назад.

Ипотека в США… какая она?

Наверное, практически каждый человек мечтает о доме, квартире, в общем, о собственной недвижимости. Но зачастую, реализовать это не просто, т.к. нет возможности собрать всю сумму для приобретения своей мечты. И здесь на помощь приходят кредиты. А именно кредит на недвижимость или ипотека.

А как известно, США славится предоставлением ипотечных кредитов с самой низкой процентной ставкой.

В США ипотеку называют «mortgage» (мортгейдж).

При этом есть два типа ипотеки в США:

- FRM (Fixed-Rate Mortgage) – с фиксированной процентной ставкой

- ARM (Adjustable-Rate Mortgage) – с плавающей процентной ставкой

Плюсы и минусы есть в каждом варианте. Здесь надо отталкиваться от ваших целей и возможности досрочного погашения.

Adjustable-Rate Mortgage (ипотека с плавающей процентной ставкой) – при этом варианте процентная ставка обычно ниже на 1-2 %, чем при фиксированной. Размер процентной ставка может не меняться первые 3, 5 или 7 лет (3ARM, 5ARM, 7ARM), после чего ставка может быть изменена банком. На пересмотр ставки влияет как экономическая ситуация в стране, так и “поведение” заемщика (например, просрочки ежемесячных платежей скажутся негативно). Крайне редко ставка может быть уменьшена, обычно происходит только увеличение. Конечно, граничные значения процентной ставки прописаны в договоре, но все ж неприятно, если ежемесячный платеж вдруг увеличивается. И так до окончания срока кредитования. Данный вид кредита подходит тем, у кого в планах досрочное погашение.

Fixed-Rate Mortgage (ипотека с фиксированной процентной ставкой) – данный вид кредита выбирает более 70% заемщиков в США. Хоть и процент немного выше, но зато есть уверенность в “завтрашнем дне”

Ипотеку в США можно взять сроком от 5 до 30 лет. При этом возраст заемщика должен быть от 25 до 75 лет.

В США есть много ипотечных программ, которые реализует банк с целью улучшения кредитных условий для заемщика.

Для иностранцев в США также есть ипотечные программы. Их две:

– Без подтверждения платежеспособности заемщика.

- Возможно оформление без вашего личного участия. Достаточно оформить доверенность на уполномоченного риелтора в консульстве США.

- Кредит предоставляет на срок до 30 лет.

- Первоначальный взнос от 10-20% (зависит от суммы займа)

- Досрочное погашение без штрафов возможно после 6 месяцев.

- По данной ипотечной программе нельзя приобретать недвижимость на Аляске и Гавайях.

- Для оформления потребуется только загранпаспорт и виза.

- Комиссия банка – 10% от суммы займа, возможна оплата продавцом.

- Процентная ставка обычно до 8,5 %.

– с подтверждением платежеспособности заемщика

- Личное присутствие обязательно.

- Кредит предоставляет на срок до 30 лет.

- Первоначальный взнос от 30-40% (зависит от суммы займа)

- Досрочное погашение без штрафов возможно после 6 месяцев.

- По данной ипотечной программе можно приобретать недвижимость в любом штате США

- Для оформления потребуется полный пакет документов на английском языке соответственно.

- Комиссия банка – 3-5% от суммы займа, возможна оплата продавцом.

- Обязательно заключение договора страхования приобретаемого имущества.

- Обязательно открытие счета в банке США с суммой, равной 12 ежемесячным платежам по ипотеке

- Процентная ставка обычно до 5,5 %.

Безусловно, банки в США неохотно связываются с иностранными заемщиками, т.к. очень велики риски невозврата кредита. Но если у вас есть подтверждение вашей платежеспособности, то проблем возникнуть не должно. Что же касается иностранных граждан с плохой кредитной историей, то тут шансы на получение ипотеки крайне малы.

Статья носит ознакомительный характер. Для уточнения условий предоставления ипотеки рекомендуем обратиться к mortgage agent.

Всегда для Вас, команда PickSpeak.com

Еще сотни статей о США, советы, события русскоязычного сообщества, адреса и вакансии русских компаний вы найдете на нашем сайте.

Если Вам понравилась наша статья, не забудьте нажать “я рекомендую” и “поделиться”.