Содержание ипотеки

Существенное значение для ипотеки имеют вопросы о принадлежности, источнике защиты, происхождении и ассоциации ответственности.

Привязка к требованию

Ипотека – это обеспеченная ссуда, которая прямо предусмотрена законом, поскольку BGB требует наличия требования (ссуды) в Разделе 1113 (1) BGB. С прохождением там « из-за требования, на которое он имеет право », закон поднимает цель обеспечения ипотеки до юридической причины ( причины ) ее порядка, ее дальнейшего существования, его передача и прекращение действия. Таким образом, это юридическое соглашение об обеспечении , поэтому требования к договорному соглашению об обеспечении могут быть ниже. Эта тесная связь между требованием и ипотекой называется дополнительной , потому что ипотека не может существовать без требования, ипотека не может существовать без ипотеки. Если ипотека внесена в земельную книгу, но обеспеченная ссуда еще не была оценена или ссуда была погашена, а ипотека еще не аннулирована , владелец недвижимости имеет право на нее в качестве залога собственника ( (1 ) BGB). Однако, поскольку собственник не может иметь (ипотеки) долга против себя, эти владельцы ипотечных новообращенных в течение юридических секунд в качестве владельца закладной к ( пункт. 1 предложения 1 BGB), которые могут быть forderungslos. Передача требования возможна только в связи с ипотекой, обеспечивающей его ( Abs.2 BGB).

Залогодатель

Обеспечивающим залогом ипотечного кредита обычно является владелец недвижимости, на собственность которого ипотека зарегистрирована в пользу покупателя залога . Продавец защиты также обычно является заемщиком , но продавец защиты также может заказать закладную в качестве обеспечения ссуды юридически независимому заемщику. В этом случае, если поставщик обеспечения погашает долги заемщика, обеспеченные ипотекой, кредитору из его собственных активов, создается ипотека законного владельца, потому что владелец – посредством судебного разбирательства – приобретает обеспеченное кредитное требование и вместе с ним в соответствии с (1), предложение 2, , , пункт 1 BGB, а также ипотека в форме ипотеки собственника.

Возникновение

Ипотека материально и юридически создается посредством соглашения и регистрации в соответствии с (1) BGB. Таким образом, между владельцем собственности и покупателем ценных бумаг (кредитором) заключается соглашение, в соответствии с которым владелец собственности желает обременять свою собственность или право на собственность ипотекой в пользу кредитора, и кредитор принимает это. Запись об ипотеке в Раздел III Земельной книги также должна быть действительной. Формально и юридически Кодекс земельной книги (GUI) предусматривает, что кредитор или владелец собственности подает заявку на регистрацию (должен запросить Земельный кадастр 1, пункт GBO) и что владелец собственности в отношении предоставленной регистрации ( GBO ). Когда он зарегистрирован, ему присваивается статус в соответствии с установленным законом порядком приоритета .

Ассоциация ответственности

В контексте ипотеки, залога берущего несет ответственность в дополнение к собственности, ее основные компоненты

( BGB), в принадлежности собственности ( BGB), и в соответствии с BGB по аренде и лизингу претензий (для арендованы или сданные в аренду объекты в кредит ); Согласно § след. BGB, страховая компенсация , в частности, страхование здания ( BGB) и другое страхование ущерба ( BGB) являются обязательными . Это может означать, что в исключительных случаях движимые объекты (или животные ) также могут быть обременены залогом.

история

→ Основная статья :

Ипотека, вероятно, выдумана чердаками-ростовщиками. Вы как залогодержатель получили в залог без владения имущество должника . Если должник не мог выплатить ссуду, обеспеченную ипотекой, его имущество переходило к залогодержателю; публичность этого права была создана путем установки столбов. Солон рассказал в стихотворении о вытаскивании закладных ( греч. Hóroi ) в Аттике, датируемом примерно 600 г. до н.э. BC указал на обременение имущества с ипотекой. Греческое право залога предполагало продажу имущества залогодержателю с правом обратной покупки или ипотеку, которая была единственной из двух, которая приобрела значение.

При императоре Юлиане (360–363 гг. Н.э. ) непосессорное право залога пришло из Греции в Италию ( лат. Ipotheca ) из восточных римских провинций . Ульпиан проводил четкое различие между залогом собственности ( лат. Pignum ) и лишенным права собственности залогом «ipotheca». Из Италии это кредитное обеспечение распространилось по Европе, хотя греческое название изменилось незначительно ( французская гипотеза , испанская гипотека , немецкая ипотека , голландская гипотека ). Видно, что он впервые появился на фламандском языке в 1563 году, а затем появился в Австрии в 1616 году как «ипотека» .

Прусский кодекс об ипотеке и банкротстве от 14 апреля 1722 года впервые регулировал ипотечную систему. Он предусматривал, что в каждом суде, занимающемся ипотекой, должен быть составлен полный земельный кадастр и ипотечная книга, в которой должна быть указана вся собственность в районе с точными названиями и номерами. Ипотека получила широкое распространение только тогда, когда администрация сочла необходимым создание закладных, начавшееся в мае 1742 года. В 1762 году Иоганн Август фон Хельфельд определил «закладные» как «определенные публичные книги, выпущенные властями». Общее Земельное право прусского (APL) июня 1794 года обычно называют в «залоге право» в качестве вещного права , что кто – то « предоставленная иностранной вещь для безопасности его требования» (I 20, § 1 APL). При регистрации земли «кредитор имеет право на ипотеку» (I 20, § 8 APL). Саксонский «Закон о земельных и ипотечных книгах и ипотечной системе» от ноября 1843 года предусматривал, что ипотека может быть заказана только на землю и права на землю, для которых была создана земельная или ипотечная книга (статья 29).

BGB, вступивший в силу в январе 1900 года, в значительной степени принял правила, вытекающие из римского права , которые начинаются с юридического определения ипотеки в BGB.

Особенности ипотеки в Германии

Получение ипотеки может означать обращение в банке за кредитом для целей:

- покупки или строительства недвижимости (первоначальное финансирование);

- ремонта собственности (вторичное финансирование).

Для реализации такого серьезного проекта одних только собственных средств может оказаться недостаточно. Придется рассмотреть предложения банков.

На что обратить внимание заемщику?

Рекомендации для того, кто намерен обратиться в банк и оформить ипотечный кредит:

- выбирайте ипотеку с фиксированной ставкой с максимально возможной процентной ставкой;

- чтобы гасить ипотеку без проблем, позаботьтесь о том, чтобы ежемесячный платеж не превышал 40% вашего дохода;

- рассчитывая ипотеку, помните, что придется сразу внести 20-30%, а то и больше, от суммы кредита;

- выбирайте фиксированный ипотечный вариант для погашения.

На основе принимаемого на себя риска банк оценивает сумму ипотеки.

Фиксированная процентная ставка

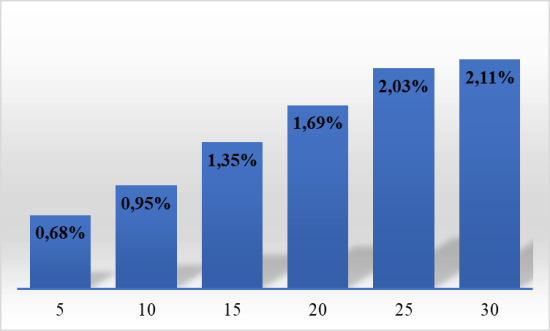

Обычно заемщики стремятся оформить ипотеку с фиксированной процентной ставкой. Срок выбирают подольше. Банки обычно предлагают варианты 5, 10, 15, 20, 25 и 30 лет. Чем этот период дольше, тем ставка по ипотечным кредитам, предлагаемая банком, выше. Десятилетний период пользуется наибольшей популярностью.

Преимущества таких условий для заемщиков очевидны. Это стабильность и возможность долгосрочных финансовых прогнозов. Недостаток один – процентная ставка может снизиться спустя какое-то время. А заемщик не вправе изменить условия кредитования, пока не настанет срок продления ипотечного договора.

Размеры годовой ипотечной ставки колеблются от 1 до 2%. Это уникальный показатель. Даже максимальный, он многократно ниже того, что предлагают банки в России. Срок погашения в среднем составляет от 5 до 30 лет, но может быть и короче, если предварительно договориться с банком.

Обратимся к данным Мюнхенского ипотечного агентства Baufi24. Его портал посещает более трех миллионов человек в год. Он имеет репутацию одного из самых известных и крупнейших порталов частного ипотечного кредитования. Свой анализ его сотрудники делают на основании предложений по финансированию от более чем 300 банков.

Рис. 4. Главная страница портала ипотечного агентства baufi24.de/

К примеру, оформляется ипотека на квартиру (или дом) стоимостью в 30000 евро, и требуется кредит на половину этой суммы, то есть 150 тыс. евро. Ставки кредита в зависимости от срока кредитования будут меняться следующим образом:

Рис. 5. Изменение годовой ставки кредита по состоянию на 11.01.2019 г.

Сравните с ипотечным кредитованием от Сбербанка России.

Лимит ипотечного кредитования

Обычно он составляет от 60 до 65% процентов от расчетной стоимости приобретаемого имущества. Может быть и выше. Но в этом случае вырастет и ставка кредита (максимум вдвое).

Переплаты и недоплаты

Гибкостью платежей ипотечные кредиты в Германии не отличаются. Здесь вы не можете рассчитывать на отсрочку платежа, перерыв или каникулы. Но единовременные долевые выплаты возможны. А если заемщик захочет продлить или сократить продолжительность ипотеки, банк может пойти ему навстречу и сместить ставки погашения вверх или вниз соответственно.

Кроме того, согласно условиям ипотечного кредита, заемщик может раз в год выплачивать единовременно до 5% оставшейся стоимости займа.

Общей чертой многих ипотечных кредитов в Германии является изменение плана погашения. Но такой возможностью можно воспользоваться только ограниченное число раз.

И следует помнить о дополнительных расходах. Придется оплатить услуги нотариуса, заплатить налоги и что-то еще. Лучше иметь в запасе 10% от стоимости квартиры. Считается, что такой суммы на незапланированные расходы достаточно.

Переведите деньги в Германию максимально быстро и выгодно.

Чем выгоден кредит в Германии для россиян

Эксперты утверждают, что для желающих приобрести недвижимость в Европе проще всего это сделать в Германии, Франции, Великобритании и Испании. Банки этих стран предлагают выгодные условия кредитования и низкие процентные ставки.

Величина годовой ставки по ипотеке в Европе полностью зависит от европейской межбанковской ставки предложения (EURIBOR). Это усреднённая процентная ставка по кредиту в Европе, которая устанавливается при поддержке Европейской банковской федерации, представляющей интересы банков в странах Евросоюза и некоторых других странах Европы.

Спрос на жильё в Германии очень большой, и уже давно превысил предложения. Сейчас сложно найти квартиру в новостройке, которая вот-вот будет сдана в эксплуатацию

Если вас интересует жильё на первичном рынке, то стоит обратить внимание на предложения застройщиков приобрести квартиру в ещё строящихся зданиях или которые только в проекте. Да, придётся подождать несколько лет, но зато вы купите именно то, что хотели. Фото: https://pixabay.com/photos/hildesheim-night-city-germany-2772941/

Фото: https://pixabay.com/photos/hildesheim-night-city-germany-2772941/

Цены на недвижимость различны. На востоке страны они дешевле, на западе – дороже. Самые высокие цены в Мюнхене – от четырёх тысяч евро за квадратный метр. В Берлине квартира на первичном рынке стартует от двух с половиной тысяч за квадратный метр. Вторичный рынок значительно дешевле – от полутора тысяч.

Как видите, чтобы приобрести собственное жильё в Германии, нужно обладать немаленькой суммой. Если её нет, то остаётся единственный выход – ипотечный кредит.

Правительство страны заинтересовано в инвестициях в недвижимость и строительство, поэтому немецкие банки с удовольствием кредитует не только своих граждан, но и иностранцев, являющихся нерезидентами страны.

Что привлекает россиян:

- высокое качество строительства – немцы строят аккуратно, добротно, по всем правилам и стандартам;

- низкие процентные ставки;

- лояльность к заёмщику, если он планирует приобрести дорогую недвижимость;

- возможность сдавать приобретённую жилплощадь в аренду, тем самым возвращая себе потраченные средства на погашение ипотеки (цены на съёмное жильё в Германии достаточно высокие).

Начальный капитал при кредите на жилье

Стандартный минимум: покрытие сопутствующих расходов, в среднем 10% стоимости. Если сопутствующие расходы полностью финансируются из накоплений, банк определяет размер ипотеки, которая называется Darlehen, как 100% цены жилья. Когда накоплений инвестируется больше, величина долга в процентах стоимости объекта снижается. Чем меньше заем по отношению к оценке, тем лучше.

Оставьте дополнительно резерв в 6 месячных зарплат на непредвиденный случай: ремонт или переезд. При строительстве дома добавьте 10-15% из-за возможных просчетов в проекте и непредвиденных расходов.

Как искать ипотеку в Германии

В Германии работают две удобные платформы поиска и сравнения ипотечных кредитов. Пользователю разрешается вносить сотни параметров. Система отправляет запрос в 400 банков, страховых компаний и строительных касс. За несколько минут сравниваются десятки ответов. Но обе системы платные и доступны только официальным финансовым консультантам.

Государство выдает займы через организацию KfW. Для личного проживания в приобретенной недвижимости предлагается 100000€ с льготной ставкой. Займ разрешается комбинировать с банковскими займами. Начало выплат сдвигается на 1-3 года, чтобы должник переехал и адаптировался на новом месте.

Жителям Германии с детьми платятся Baukindergeld — пособие на первую недвижимость.

Федеральные земли приняли программы, помогающие семьям с детьми и инвалидам.

Страхование должника

Важный вопрос — защита семьи от потери кормильца. Неприятная тема. Но тем, кто собирается взять кредит, придется ее обдумать, потому что долги после смерти одного члена семьи перейдут к другому оставшемуся. Риск закрывается через страховку Risikolebensversicherung на сумму, равную или большую, чем обязательства перед кредитором.

Где можно получить ипотеку

Для российских граждан страны, в которых можно приобрести недвижимость с помощью заемных средств, можно разделить на 2 группы: страны с наиболее выгодными условиями и страны с низкой вероятностью выдачи займа. Рассмотрим условия подробнее.

Страны с наиболее выгодными предложениями

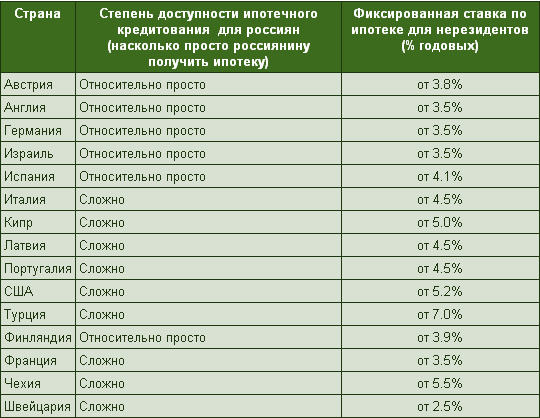

Условия кредитования по наиболее популярным странам для получения зарубежной ипотеки, которые характеризуются лояльным отношением к иностранным заемщикам приводятся в таблице ниже.

Страна | Процентная ставка | Срок расчета с банком | Первоначальный взнос,% от стоимости жилья | Особенности |

| Испания | 4 – 5% (при выборе фиксированного процента); 2 – 3 % (плавающая ставка) | До 30 лет | От 20 | Иностранцев кредитуют ведущие банки страны, предлагая условия, сравнимые по своей выгоде с условиями для местного населения. |

США | От 5% в год | От 15 до 30 лет | Не менее 30 | Оформить ипотеку в Америку могут россияне, имеющие рабочую визу или грин-карту со стабильным доходом. |

| Германия | 3 – 5% годовых | От 5 до 40 лет | Не меньше 40 | Крупнейшие немецкие банки кредитуют на выгодных условиях и своих граждан, и нерезидентов. Россияне смогут взять займ в размере от 50 тысяч евро со сроком погашения до 40 лет. |

Франция | От 2,5% в год | От 5 до 20 лет | От 30 | Минимальная сумма ипотеки во Франции составляет 75 тысяч евро. Применяются как фиксированные, так и плавающие процентные ставки. |

| Турция | Не менее 6% годовых | До 20 лет | От 25 | Ипотека в Турции выдается крупнейшими банками в стране в турецких лирах, евро, долларах США и даже рублях. К россиянам применяется лояльное отношение. |

Страны, где сложно получить ипотеку

Здесь условно можно разграничить государства, в которых оформить ипотечный займ сложно, и государства, в которых сделать это практически невозможно.

Ниже приводится таблица с условиями получения ипотеки в странах с жесткими требованиями к клиентам-иностранным гражданам.

Страна | Процентная ставка | Срок расчета с банком | Первоначальный взнос,% от стоимости жилья | Особенности |

| Чехия | 4 – 5% в год | 5 – 30 лет | От 30 | Оформить займ на покупку чешской недвижимости сможет клиент со статусом длительного пребывания стране, имеющий высокий доход и возможность внесения не менее 30% от цены покупаемого объекта на банковский счет. |

Болгария | От 7 до 15% годовых | От 5 до 20 лет | Не менее 30 | Ипотека в Болгарии выдается в местной валюте (болгарский лев). К иностранным заемщикам предъявляются строгие требования. Наибольшие шансы получить кредит имеет молодой специалист, работающий в местной компании и получающий высокий доход. |

| Великобритания | 4 – 6% в год | От 5 до 35 лет ( | От 30 | Ипотека в Великобритании для россиян имеет массу ограничений, касающихся предельной величины кредита, требований и пакета документов. Банки предпочитают работать с русскими инвесторами и клиентами с английским ВНЖ. |

Австралия | От 4,5 | До 30 лет | От 40 | Ипотека в Австралии характеризуется ограничениями по типу приобретаемой недвижимости. Нерезиденты могут покупать ипотеку в новостройках, но на вторичном рынке сделать это будет довольно сложно. Также потребуется длительная рабочая виза. |

Займы в Дании, Швейцарии, Бельгии также имеют спрос у россиян, но их оформление будет затруднительным.

Среди стран, практически недоступных для российских граждан в плане получения ипотеки на жилье, можно отметить:

- Италия.

Ипотека в Италии выдается со ставками от 5% годовых и позволяет приобрести недвижимость в престижных районах страны. Однако к русским гражданам здесь предъявляются крайне жесткие требования: требуется действующий банковский счет (на котором в течении 2-3 лет совершаются постоянные операции) и наличии иной недвижимости в Еврозоне.

- Япония.

Япония – страна с очень высокими ценами на жилую недвижимость. Политика банков здесь направлена на стимулирование ипотечного кредитования для своих граждан, а не иностранных. Поэтому ипотека в Японии для россиян практически недоступна.

- Китай.

Для иностранцев здесь также предъявляются серьезные требования, которые делают оформление ипотеки в Китае крайне сложной процедурой.

Цены на квартиры в Германии в разных районах

Города с самой дорогой недвижимостью в Германии — это Берлин, Мюнхен, Кельн, Гамбург, Франкфурт, потому что они являются крупнейшими в стране. Недвижимость на востоке страны обойдется дешевле (за исключением Берлина). Самые крупные города на востоке — это Лейпциг и Дрезден. Что касается инфраструктуры и транспортных сетей, они хорошо развиты по всей стране, в Германии широкая сеть дорог, а также продвинутая сеть общественного транспорта.

При выборе жилья ориентируйтесь также на второстепенные факторы, имеющие для вас значение. Например, если у вас есть дети, учтите, что лучшие университеты страны расположены в Берлине и Мюнхене. В восточной части лучшим признан университет Дрездена.

При подсчете бюджета учтите оплату нотариальных услуг, обычно это около 2% от стоимости недвижимости. Не забудьте о налоге на недвижимость. Его размер не является фиксированным и составляет 3,5%-6,5%, в зависимости от региона и стоимости объекта недвижимости.

Таким образом Германия для украинцев открыла рынок недвижимости, ведь многие переселенцы заинтересованы остаться на постоянное место жительства в этой стране.

Yulya Dragan

Имею два высших образования. Увлекаюсь аналитикой и международными отношениями. Люблю путешествовать. Мой лозунг: „Все события в нашей жизни, происходят не случайно, все имеет свой смысл”

Главные условия выгодной ипотеки

Итак, четвертый квартал 2021 года — неплохое время для оформления жилищного кредита, так как пока ещё действует масса льготных программ и в целом ситуация на рынке складывается в пользу ипотеки. Но это общие рыночные факторы, а успех ипотеки для конкретного человека зависит от соблюдения ряда условий:

- Финансовая стабильность. У вас должен быть стабильный заработок, позволяющий выплачивать кредит, и приемлемая долговая нагрузка, иначе никакие выгодные условия не спасут от просрочек.

- Деньги на первоначальный взнос. Для оформления ипотеки потребуется внести первоначальный взнос в сумме не менее 10–15% от стоимости жилья. Для банка он является не только подстраховкой, но и показателем ответственности и дисциплинированности заёмщика. Другими словами, у вас должны быть накопления или сертификат на материнский капитал.

- Хорошая кредитная история. Рассчитывать на выгодные условия по ипотеке можно только при высоком кредитном рейтинге. Если ранее случались просрочки или кредитная история чистая (вы ещё не брали ни одного займа), банк может отказать в ипотеке или завысить ставку. Возможно, стоит пройти небольшую подготовку к ипотеке: взять один-два потребительских кредита и аккуратно погасить их, это повысит вашу репутацию как заёмщика. Подробнее о том, как проверить или улучшить кредитную историю, мы рассказывали здесь

Несмотря на все «плюшки» от государства, нужно понимать, что в кризис ипотеку вытянет не каждый. В связи с оттоком капитала и удорожанием сырья цены на жильё будут расти, а зарплаты, наоборот, снижаться. К тому же многим россиянам придётся столкнуться с проблемой безработицы, особенно если случится очередная волна коронавируса.

Вывод: в целом, ситуация для ипотеки сейчас благоприятная. Ставки снижаются, есть перспектива роста цен на жильё, банки охотно выдают кредиты. Скорее всего, в 2021 году ипотека будет выгоднее, чем в следующем

Но прежде чем принимать решение об оформлении жилищного кредита, важно критически проанализировать собственные финансовые возможности и риски, в том числе риск остаться без работы. В случае сомнений ипотеку лучше отложить и переждать тяжёлые времена. Если горизонт ясный, стоит проверить, не подпадаете ли вы под условия специальных программ, ведь это реальный шанс сэкономить

И последнее, нужно внимательно подойти к выбору кредитора, ведь он станет вашим партнёром на долгое время

Если горизонт ясный, стоит проверить, не подпадаете ли вы под условия специальных программ, ведь это реальный шанс сэкономить. И последнее, нужно внимательно подойти к выбору кредитора, ведь он станет вашим партнёром на долгое время.

Как оформить ипотеку и сколько это будет стоить

Все банки Германии дают ипотечный кредит как гражданам страны, так и представителям других стран, но с рядом необходимых условий. Кроме того, если для граждан Германии ставки составляют 1–2%, то для иностранцев они будут выше, в среднем от 3% годовых. Каждый кандидат на получение займа в этой стране рассматривается в индивидуальном порядке. В первую очередь банки начинают проверять его кредитную историю и платежеспособность. По законам Германии потенциальному заемщику необходимо зарабатывать столько, чтобы на оплату ипотеки уходило не более трети от его общего ежемесячного дохода. Большую роль играет наличие первоначального взноса, сумма сделки и ликвидность самой недвижимости. Заемщик должен внести первоначальный взнос для иностранных покупателей, как правило, это 40–50% от стоимости объекта.

Обычно, если иностранец хочет оформить ипотеку в Германии в первый раз, то банк с большой вероятностью профинансирует не более 50% стоимости недвижимости. Вообще в Германии соотношение кредита к стоимости жилья (LTV) низкое, как нигде в Европе. По этому показателю более жесткие правила можно найти только в Южной Корее, где максимальная стоимость кредита равна 75%. В Германии она может составлять 80%, но только для резидентов. Если иностранец не работает в этой стране, то максимум, на что он может рассчитывать, – 60% от стоимости недвижимости, но в реальности обычно речь идет о половине цены объекта.

Но в том случае, если у него уже есть собственность в этой стране и в истории фигурирует, что иностранец уже успел погасить хотя бы один ипотечный кредит в Германии, то тогда уже можно рассчитывать на финансирование в размере 60-70% от стоимости объекта

Также важно понимать, что немецкую ипотеку охотнее всего утверждают состоятельным клиентам на объекты стоимостью от 300 000 евро, поэтому чем дешевле недвижимость, тем сложнее получить на нее кредит

Как правило, банк предоставляет ипотечный заем на срок от 5 до 30 лет, но здесь важно понимать, что к окончанию срока кредитования возраст заявителя не должен превышать 65 лет. Что касается нижней планки по возрасту, то это 21 год. Плавающая ставка в среднем составляет 3-4,5% годовых, тогда как фиксированная может превышать 5% годовых

Что касается выплат, то, как и во многих странах, они должны покрывать не более 35% дохода заемщика за месяц. Процедура оформления ипотечного кредита обычно занимает около месяца и расходы, которые уйдут на нее, включая дополнительные затраты на нотариуса при заключении договора на покупку, составят около 1% от суммы займа. Но для начала оформления получения кредита у покупателя обычно должно быть около 40% от стоимости объекта

Плавающая ставка в среднем составляет 3-4,5% годовых, тогда как фиксированная может превышать 5% годовых. Что касается выплат, то, как и во многих странах, они должны покрывать не более 35% дохода заемщика за месяц. Процедура оформления ипотечного кредита обычно занимает около месяца и расходы, которые уйдут на нее, включая дополнительные затраты на нотариуса при заключении договора на покупку, составят около 1% от суммы займа. Но для начала оформления получения кредита у покупателя обычно должно быть около 40% от стоимости объекта.

Как гражданину Германии, так и иностранцу, для получения кредита необходимо предоставить в банк подтверждение наличия средств и регулярного высокого дохода. Для граждан стран, не входящих в состав Евросоюза, кредит выдается при предоставлении вида на жительство с неограниченным действием, подтверждения рабочего места с высоким доходом на территории Германии, и документов. Подтверждающих его высокую кредитоспособность. В некоторых случаях длительное проживание на территории Германии более 10 лет также играет большую роль.

Как для резидента, так и для нерезидента страны действует спекулятивный налог: в течении 10 лет после покупки продажа недвижимости облагается налогом в размере 30 %, после 10 лет – уже нет. Покупателю недвижимости в Германии через ипотеку также полезно будет знать, что у него снизится размер подоходного налог, благодаря тому, что расходы по процентам будут вычитаться из дохода инвестора, что, в свою очередь, снизит размер налога.