Просрочка по кредитным платежам

Условия по просрочкам прописывают в контракте. Если у клиента возникают опасения — он предупреждает банк заранее и берёт паузу на выплату в тело кредита, но вносит ежемесячные проценты. Несколько пропущенных выплат в год допускаются, если клиент предупреждает банк, но проценты тикают постоянно.

Непредвиденная просрочка без информирования банка — катастрофа. Информация попадает в базу SCHUFA на 2-3 года, а банк высылает запрос на погашение просрочки со штрафом. Если клиент игнорирует выплаты, банк разрывает контракт с увеличенным штрафом и передаёт дело в суд.

Контактируйте с банком и объясняйте причины просрочки. Запрашивайте сокращение месячных платежей, паузы в выплатах или перекредитование. Если банк не идет на уступки — проще занять деньги в других источниках, так как из-за просрочки по кредиту невозможно заключить контракты на простые услуги, например, на интернет.

12-10-2017, Полина Радченко

Источник

Кредиты в Германии до 500.000 евро с внесением собственного капитала

Для инвестиции в развитие Вашей компании есть возможность получить кредиты в Германии до 500.000 евро от государственного банка, если Ваша фирма существует не более 3 лет на немецком рынке. При инвестиции в Берлине необходимо внести минимум 10 % собственного капитала от всей суммы кредита. При этом заявление на кредит делается через банк, в котором Вы открыли фирменный банковский счёт. Там вам необходимо заполнить заявление на кредит и предъявить бизнес-план для Вашей инвестиции. После чего документы пересылаются в государственный банк, который решает о выдаче Вам кредита через банк, в котором вы подали заявление на кредит. За выплату кредита банку Вы несёте личную ответственность. Но в сучили Вашей неспособности выплатить кредит государственный банк обязан погасить Ваш оставшийся долг тому банком, который выдал Вам кредиты в Германии. Связи с этим условием многие частные банки снижают требования по выдачи этого кредита начинающим предпринимателям.

Какой срок продолжительности выплаты кредита?

Кредит выдаётся на 15 лет. При этом выплата кредита начинается спустя 7 лет. В течении первых 7 лет Вы платите банку исключительно проценты от суммы кредита.

Есть возможность погасить кредит раньше чем через 15 лет?

Кредит можно полностью погасить и до истечения 15 лет с момента его оформления, но Вам придется заплатить одноразовую сумму за преждевременную выплату кредита.

Какая процентная ставка на этот кредит?

В Берлине и в восточных землях Германии процентная ставка составляет:

с 1 до 3 года кредита: 0,40% p.a.

с 4 года кредита: 2,40% p.a.

К этой сумме добавляется эффективная процентная ставка в размере 2,82 % p.a.

По истечении 10 лет процентная ставка заново обговаривается и может быть изменена.

Список необходимых документов

Примечательно, что для постоянных клиентов Сбербанка процедура подачи заявки на участие в госпрограмме поддержки ипотечного кредитования предельно упрощена.

Физические лица, которые получают заработную плату на банковскую пластиковую карту или индивидуальный счет в Сбербанке, должны предоставить при отправке заявления данные своего гражданского паспорта. Можно предъявить его при личном посещении ближайшего отделения организации.

При авторизации пользователя в сервисе ДомКлик с помощью Сбер ID заполнение анкеты происходит полностью в автоматическом режиме.

В качестве второго государственного документа для идентификации личности клиента банк может запросить:

- водительские права (независимо от категории);

- удостоверение, подтверждающее статус военнослужащего;

- удостоверения сотрудника, занимающего должность в федеральных органах власти;

- заграничный паспорт;

- военный билет;

- карточку СНИЛС.

Остальные категории заявителей, не входящие в список зарплатных клиентов банка, должны предоставить документы для подтверждения доходов:

- справка формы 2-НДФЛ;

- заверенная работодателем выписка из трудовой книжки;

- справка по форме Сбербанка.

Кроме того, подтвердить свою занятость и размер стабильного ежемесячного дохода клиент может путем предъявления карточки СНИЛС. Оператор Сбербанка самостоятельно потребует в ПФ выписку из лицевого счета заявителя.

В список обязательных документов входит анкета, которую заемщик заполняет при обращении в банковскую организацию.

Планируя принять участие в ипотеке с господдержкой, рекомендуется уточнить полный список всех необходимых документов для предъявления в Сбербанк. Нередко сотрудники организации могут запросить дополнительную документацию (справку о составе семьи, детские метрики).

При использовании в качестве залога любой недвижимости, уже имеющейся в собственности у заявителя, потребуются документы на право собственности на имущество.

Посредник при получении кредита

Посреднику при получении кредита предоставляется такая же информация о личности и финансах, как и банку. Преимущество посредника при получении кредита: основываясь на своем опыте, он выбирает подходящий банк для заявки на кредит или же узнает о лучшем кредитном предложении у ряда банков.

В следующем видео объясняется принцип работы кредита от Bon-Kredit. Bon-Kredit уже на протяжении многих лет существует в Германии в качестве онлайн-посредника для получения кредита.

Наряду с немецкими банками, Bon-Kredit сотрудничает с иностранными банками, которые предоставляют кредиты в Германии. Вот почему Bon-Kredit может также предложить «кредиты без Schufa (schufafreie Kredite)».

При таком кредите кредитоспособность клиента хоть и проверяется, но уже не с помощью запроса в Schufa. Помимо этого, кредит предоставляется иностранным банком, который не сотрудничает с Schufa и не использует его данные.

⇒ www.bon-kredit.de

Что такое «Schufa»?

В немецком агентстве Schufa регистрируются кредиты, кредитные карточки и текущие счета. Schufa – это рейтинговое агентство, которое оценивает кредитоспособность и в котором есть данные большинства людей, проживающих в Германии. Каждый раз, перед тем как открыть текущий счет и одобрить кредит, немецкие банки проверяют клиентов на основе данных агентства Schufa.

Тонкости ипотечного кредитования

Чтобы быть уверенным в том, что соглашение с банком заключено на взаимовыгодных условиях, нужно изучить основу ипотечной системы Германии, о некоторых аспектах которой речь пойдет ниже. вариант погашения кредита удобен ему в конкретном случае.

Для банковской сферы ФРГ характерен индивидуальный подход к любому клиенту. При четких общих требованиях менеджеры внимательно рассматривают каждый случай и подбирают приемлемый вариант платежей.

Лимит ипотечного кредитования

Стандартный жилищный займ не превышает 65% от общей стоимости приобретаемого жилья. Это возможный максимум, который могут дать банки. При такой сумме ставка будет весьма привлекательной для клиента, а срок кредита установлен в рамках 10-15 лет.

Если денег на крупный первоначальный взнос у клиента нет, то ему придется запрашивать у банка больший ипотечный лимит. Финансовое учреждение может пойти на встречу клиенту, но в этом случае поднимет процентную ставку. В зависимости от ситуации она может подняться вдвое. Автоматически вырастет и срок действия договора – до 20-25 лет.

Переплаты и недоплаты

Педантичные немецкие банкиры не принимают отсрочек ежемесячных траншей по кредиту. Такие явления как «ипотечные каникулы», «перерыв» или «реструктуризация долга» в Германии неизвестны. Поэтому перед оформлением ипотеки иностранцам стоит просчитать, смогут ли они добросовестно выполнять свои обязательства.

Но, несмотря на строгость, банки гибко подходят к ежемесячным выплатам, допуская:

- Повышение ставки для сокращения срока кредитование;

- Понижение ставки для продления договора;

- Изменение графика платежей (за весь срок сотрудничества с банком такое возможно сделать 2-3 раза);

- Единовременные долевые выплаты.

Последний пункт существенно сокращает долевое бремя. Если клиенту необходимо, то финансовое учреждение вносит в договор пункт о единовременном транше 1 раз в год в размере 5% от оставшегося долга. Сумма устанавливается в размере 1-5%. Больший платеж банки обычно не принимают.

Сроки оформления

От начала изучения рынка недвижимости до совершения сделки в Германии проходит около 4 месяцев. Из них:

- 1,5 месяца занимает поиск объекта недвижимости;

- 4 недели уходят на визит в банки;

- 4 недели уходят на визит в банки;

- 2-3 недели нужно выделить на сбор документов;

- до 4 недель кредитное учреждение рассматривает заявку;

- 2-3 дня регистрируется сама сделка.

Ряд банков рассматривает заявку в течение 1,5 месяцев. Поэтому договариваясь с продавцом, нужно прописывать в соглашении длительный срок расчетов.

Срок ипотеки

Рассматривая практику ипотечного кредитования в Германии, выясняется, что средний срок займа составляет 10 лет. Россияне могут оформить договор с банком на 5-40 лет.

Немцы осторожно относятся к рискам невыплаты кредита. В стране редко доходит до продажи квартиры с торгов в случае пропуска нескольких платежей. Если у заемщика возникают серьезные материальные проблемы он сразу сообщает о них в финансовое учреждение

После рассмотрения заявки ему идут на встречу и продлевают действия договора, параллельно снижая ежемесячную кредитную нагрузку

Если у заемщика возникают серьезные материальные проблемы он сразу сообщает о них в финансовое учреждение. После рассмотрения заявки ему идут на встречу и продлевают действия договора, параллельно снижая ежемесячную кредитную нагрузку.

Страхование жизни

Большая часть немецких банков практикует выдачу ипотеки только при обязательном страховании жизни заемщика. Это делается с согласия клиента и обеспечивает обеим сторонам соглашения материальную безопасность при наступлении страхового случая.

Самый распространенный вариант страхования – это Risikolebensversicherung. Он выстраивается по следующей схеме:

- Застрахованное лицо вносит платеж каждый год;

- В случае смерти клиента полное возмещение получает его семья;

- Если страховой случай не наступил, то компания выплачивает клиенту всю накопленную сумму.

Выплата может быть единовременной или раздробленной на несколько частей.

Поданные на рассмотрение документы кредитное учреждение тщательно проверяет. Если в них обнаружатся ошибки или подлог, то потенциальный заемщик не получит жилищный займ в ФРГ. Все последующие попытки будут прерываться на стадии переговоров с банком.

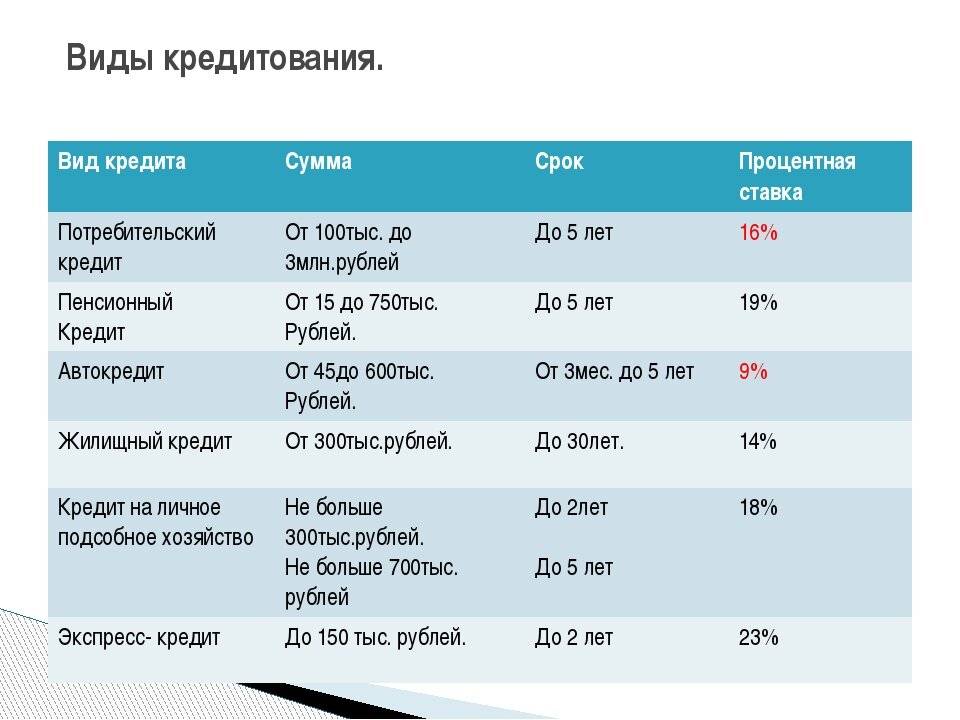

Какие предусмотрены виды кредитования

Популярность немецким банкам обеспечивает стабильная экономика страны. Кроме того, финансовые институты предоставляют своим клиентам довольно выгодные условия, при которых оформить кредит можно даже в разгар экономического кризиса, который, как показывает практика, чаще всего имеет косвенное отношение к этому государству.

Для начала следует определиться, какой именно заем вам понадобится, поскольку в Германии существует несколько их разновидностей:

- Выдаваемые на короткий и средний срок. Их можно разделить на несколько групп:

- потребительский (Konsumentenkredit) или кредит на условиях рассрочки. Чаще всего при его оформлении кредитор не требует указывать, на что именно будут потрачены средства. Большинство немцев используют этот вид договора, чтобы купить необходимые вещи для дома или съездить в отпуск. Сюда относится и автокредит;

- кредит на карте – позволяет делать покупки и снимать наличные в долг. Отличается высокой процентной ставкой;

- кредит на короткий срок – самый простой вариант взаимоотношений с банком. Средства можно получить на 1 месяц в размере до 500 евро. Постоянные клиенты могут рассчитывать на более высокую сумму и более частые займы.

- Кредиты, которые предоставляются на длительное время:

- заем под залог ценных бумаг (Wertpapier-Kredit) – подойдет владельцам такого вида средств, находящихся на текущем счету. В случае оформления кредита банк рассматривает их в качестве залога под выдачу денег. Цель займа не оговаривается, а условия кредитования чаще всего являются очень выгодными;

- кредит для строительства (Baufinanzierungen) – наиболее подходит для покупки собственного жилья. Гарантией для банка выступает строящееся помещение;

- ипотечный – для покупки жилья.

- кредит для бизнеса – представляет собой наиболее рискованный для банка вид договора. Этим обусловлена его высокая ставка, а сам кредитор весьма скрупулезно относится к выбору клиента.

Банковский кредит

Получить кредит от банка – классический способ. Наиболее частая форма банковского кредита – это потребительский или, как его еще называют, кредит с погашением в рассрочку.

Такой кредит подходит для всякого рода финансирования, например, для приобретения квартиры или для поездки в отпуск. Банку не нужно приносить подтверждение, на что Вы потратили деньги.

Сумма кредита будет перечисляться на банковский счет. Ежемесячные кредитные взносы будут списываться также с этого счета.

Условия

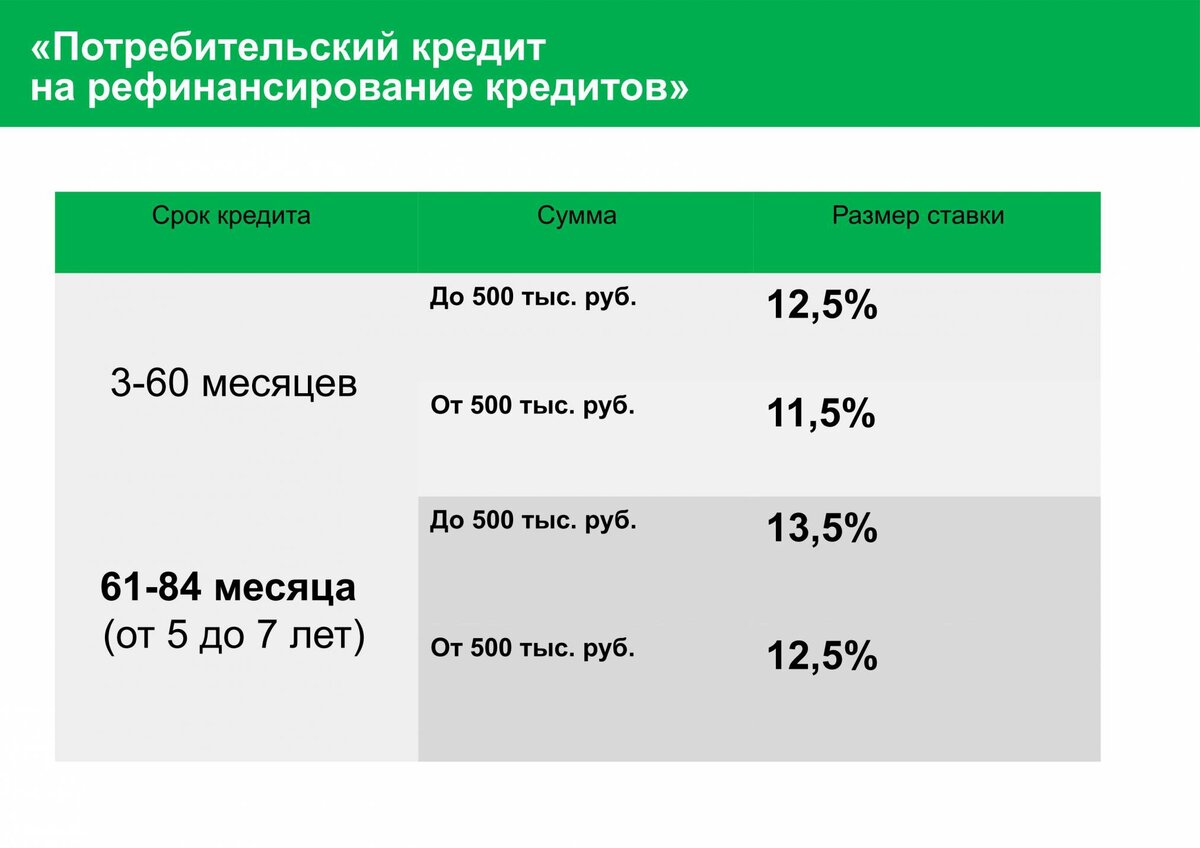

Условия мы опишем на основе банка, вопросы о котором нам чаще всего задают на нашем специальном портале – Банк DKB:

- Размер кредита – от 2 500 до 50 000 тыс. евро

- Срок кредита – от 12 до 84 месяцев

- Процентная ставка на данный момент составляет 3,89% (реальный годовой процент, подробную информацию о процентной ставке Вы найдете на сайте банка).

Информация о процентной ставке

Что касается процентной ставки, в Германии существует два типа банков. Первые предлагают процентную ставку в зависимости от кредитоспособности (bonitätsabhängiger Zinssatz). С одной стороны, это хорошо для людей с высокой кредитоспособностью, так как они должны платить более низкую процентную ставку, а с другой стороны плохо для людей с более низкой кредитоспособностью. Им приходится платить более высокую процентную ставку.

Банк DKB предлагает процентную ставку, которая не зависит от кредитоспособности (bonitätsunabhängiger Zinssatz). Таким образом, процентная ставка для всех заемщиков одинаковая.

Пожалуйста обратите внимание, что в кредитном калькуляторе речь идет о «рекламных» процентах. В зависимости от кредитоспособности они могут быть выше. Процентная ставка Банка DKB остается такой же, как и указано, если Вы дополнительно не решили заключить страховку на погашение кредита в случае болезни, смерти или безработицы (Restschuldversicherung)

Процентная ставка Банка DKB остается такой же, как и указано, если Вы дополнительно не решили заключить страховку на погашение кредита в случае болезни, смерти или безработицы (Restschuldversicherung).

Мы рекомендуем Вам отказаться от такой страховки, т.к. она делает кредит, в большинстве случаев без особой надобности, дороже. Банки охотно предлагают данную страховку вместе с кредитом, потому что они таким образом зарабатывают дополнительную копеечку.

Кредит на авто – это особая форма потребительского кредита. Так как здесь авто выступает в качестве дополнительной гарантии для банка, процентная ставка здесь, в большинстве случаев, выгодней. Здесь Вы найдете ⇒ Кредиторов для приобретения авто.

Отличия кредитования в Европе от стран СНГ

Помимо процентной ставки, отличительной чертой европейской системы кредитования является менталитет заемщиков. Не только уровень доходов, стабильность экономики и макроэкономические показатели влияют на развитие кредитной отрасли, но и отношение человека к своим финансовым обязательствам. К сожалению, в понимании большинства наших граждан кредит — это что-то ужасное, сверх рискованное и даже позорное.

В то же время на западе в течение десятилетий люди успешно пользуются всевозможными кредитами, причем абсолютно разными и одновременно, начиная от краткосрочного потребительского кредита на стиральную машину и вплоть до 30 летнего ипотечного займа. Никого это не смущает, они так живут, и причем довольно неплохо.

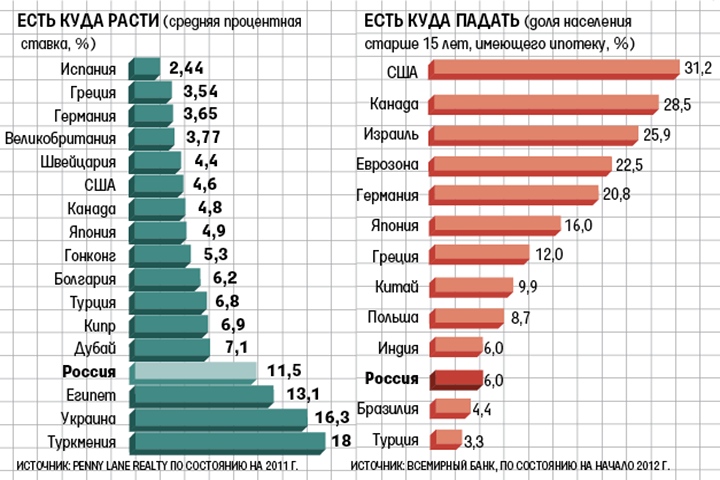

Справедливости ради нужно отметить, что процентные ставки в Европе значительно ниже чем у нас. Даже в странах с хромающей экономикой, к примеру, в Греции, пережившей в 2015 году сильнейший экономический кризис, ставки по кредитам не превышают 10%. А в среднем в европейских странах этот показатель варьируется от 3 до 8%. Для сравнения в России в 2021 году большинство банков предлагают кредиты под 18-22%, а некоторые виды потребительских кредитов и вовсе доходят до 35%.

Основные факторы, влияющие на уровень процентных ставок следующие:

- Инфляция. По данным Росстата в 2015 году уровень инфляции в России составил — 12,9%, в 2016 году — 5,4%, в 2017 году — 2,5% и в 2018 году – 3,4%. В Украине следующие показатели — 48,7% в 2015 году, 13,9% в 2016 году, 14,4% в 2017 году и 10,9% в 2018 году. В Европе эти цифры существенно ниже.

- Стоимость финансовых средств для банка. Очень часто отечественные банки используют для выдачи кредитов ресурсы, привлеченные из европейских финансовых учреждений. Соответственно, процентная ставка для заемщика увеличивается из-за стоимости привлечения средств.

- Риск. Нестабильная экономика и низкий уровень доходов населения, заставляют банки искать пути минимизации возможных потерь от непогашения кредитов.

- Банковская маржа. Все хотят получать прибыль, и банки здесь не исключение. Иногда включается и фактор жадности.

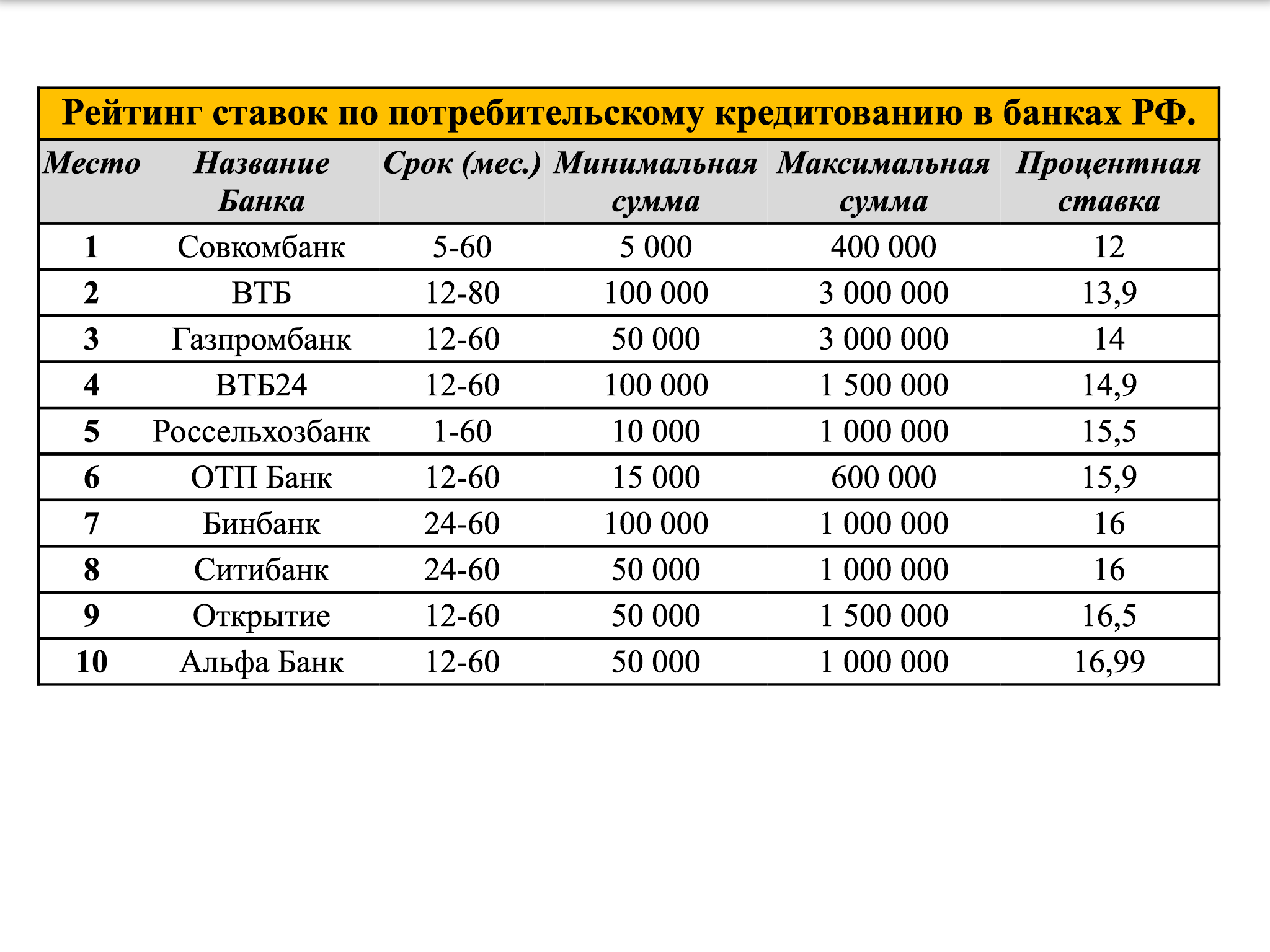

Какие банки дают кредит иностранным гражданам?

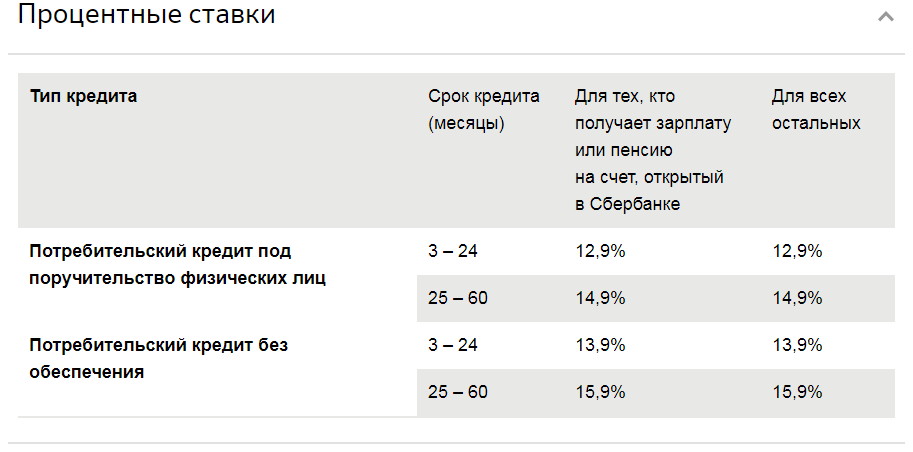

Потребительские заемы на территории РФ иностранцы, получившие вид на жительство, могут оформить в следующих банковских учреждениях:

- Ренесанс Кредит предлагает оформить кредитный продукт «Наличными» по ставке 11,9% годовых.

- Райфайзен Банк кредитует иностранцев по ставке 11,99% годовых. Кредитный продукт называется «Персональный».

- Банк Восточный — Залог+» под 9,90%.

- Оформить кредитную карту под 12% годовых предлагает Тинькофф банк. Решение по выдаче рассматривается оперативно (в течение 60 минут). Кредитный лимит может достигать 1 млн руб.

- СитиБанк кредитует зарубежных гостей под 14% годовых по программе «Потребительский».

- Оформить «Первый Почтовый 12,9%» по соответствующей ставке предлагает Почта Банк.

- Для владельцев автомобилей Локо Банк подготовил кредитное предложение «Под залог авто» под 12,4% годовых.

- ВТБ24 кредитует по программе «Крупный» под 15,5%.

- «Нецелевой без залога» под 14% можно оформить в Московском Кредитном Банке.

- ВТБ Банк Москвы предлагает кредит «Наличными» по стартовой ставке 12,9%.

Несмотря на то, что не каждый банк готов работать с иностранными заемщиками, платформа для выбора наиболее выгодной кредитной программы у зарубежных клиентов все же имеется.

Кредит в Сбербанке для иностранцев

Сбербанк также присоединился к списку банков, которые работают с зарубежными заемщиками. Прежде чем выдать деньги, банк тщательно изучает биографию потенциального заемщика:

- период проживания в России,

- источник и уровень доходов,

- наличие поручителей и объектов недвижимости, если они существуют.

К иностранным заемщикам применяются общие требования политики Сбербанка:

- минимальный возраст 18-20 лет,

- опыт работы не менее 6 месяцев на текущем месте занятости.

Регистрации в РФ является важным условием предоставления средств.

Ставка зависит от предоставления залога наличия поручителя (поручителем может выступать гражданин РФ с достаточным доходом и хорошей кредитной историей). Если их нет, процент будет выше.

Минимальная ставка составляет 12,9%, максимальная может достигать 18,9% годовых.

Также на процент кредитования влияет срок и сумма потребительского заема. Перечень документов стандартный, если оформляется залоговый кредит, необходимы документы на объект залога.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

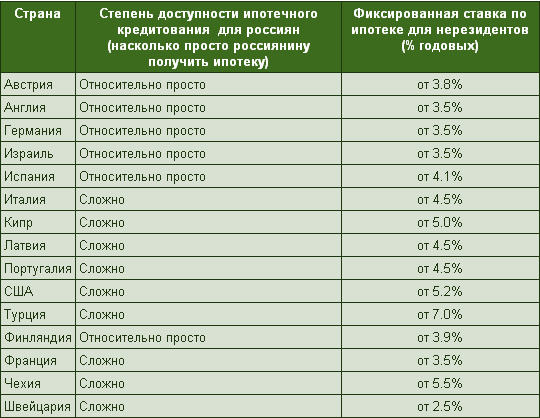

Особенности ипотечного кредитования в Германии

Банки Германии лояльно относятся к иностранцам. Но стоит понимать, что они не будут сотрудничать с клиентами, которые планируют купить объект недвижимости, стоимость которого менее100 тысяч евро по нотариальному договору.

Банки установили минимальную планку в 100 тысяч евро, и получить кредит на жилье меньшей стоимости, чем эта планка, будет очень сложно. Другое дело, если клиент выбрал более дорогую жилплощадь и хочет взять на нее ипотеку. В этом случае шансов получить заветный кредит будет намного больше.

Если вы задумались, как взять ипотеку в Германии, помните, что сотрудничество с немецкими банками имеет свои особенности. Тут даже в пределах одного банка могут быть составлены договоры на ипотеку по разным условиям кредитования.

Сотрудники оценивают каждого клиента индивидуально, поэтому получить более выгодный процент можно только в том случае, если клиент докажет свою платежеспособность и покажет положительную кредитную историю.

Также может повлиять на условия кредитования выбранное жилье (состояние квартиры, размещение в доме, район). Это организация оценивает на тот случай, если клиент просто не сможет погасить свои кредитные обязательства.

Условия ипотечного кредитования

По оценке экспертов, система ипотечного кредитования наиболее прогрессивная в Европе. Она предусматривает множество вариантов страхования рисков. Это на случай, если с выплатами по ипотечному обязательству возникнут проблемы.

На размер годовой ставки прямо влияет экономическая стабильность в стране. А вкупе с устоявшейся банковской системой ставки сохраняются на довольно низком уровне, колеблются от 1 до 5%. По отношению к значениям ее в России они очень малы.

Германия явно заинтересована в притоке инвесторов в страну, так что возможность приобрести недвижимость имеет всякий, кто располагает для этого начальным капиталом.

Конечно, существуют небольшие нюансы, но размер годовой ставки, срок кредитования и кое-какие другие обстоятельства остаются неизменными как для немецких граждан, так и для нерезидентов страны.

Таблица. 1. Основные условия ипотечного кредитования

| Предложение | Показатель |

| Средний срок | 20 лет |

| Процентная ставка | 1,5 – 2% |

| Максимальная величина кредита от стоимости недвижимости | 70% |

| для иностранцев | 50% |

| Минимальный первоначальный платеж | 30% |

| для иностранцев | 50% |

| Возраст заемщика, лет | |

| на момент выдачи | 18 |

| на момент завершения выплат | 65 |

| Дополнительные суммарные затраты при оформлении | 1% |

В Германии практикуют следующие разновидности ипотечных кредитов:

Annuitätendarlehen – наиболее распространенная и выгодная форма кредита. Ею пользуются граждане и фирмы, приобретая жилье для собственного пользования или сдачи в аренду.

Ежемесячная сумма выплат при такой форме кредитования остается неизменной весь срок действия договора, при этом сумма процентов за кредит с каждым месяцем все меньше, а тело кредита на такой же размер увеличивается.

Процентная ставка по ипотеке – 1-5% в год. Она прописывается в договоре и остается неизменной весь срок его действия. В зависимости от договоренностей с банком, это может быть 5,8,10,15 и до 30 лет.

В кредитном договоре практикуется закрепление права заемщика дополнительно погасить тело кредита разовым фиксированного размера платежом в начале или конце года. Это помогает значительно сократить срок погашения ипотеки.

Darlehen mit variablen Zinsen – главное отличие от описанного выше кредита – в «плавающей» процентной ставке. Ее не фиксируют жестко в договоре по кредиту. Меняется она в зависимости от показателей EURIBOR или другого индекса. В этом виде кредита часто прописывают постоянную сумму (не %) ежемесячного погашения.

Cap-Darlehen – от самого распространенного предложения отличается тем, что процентная ставка может меняться, а в договоре устанавливается ее верхняя и нижняя граница. Своеобразная страховка для заемщика от резкого повышения кредитных ставок. Правда, получателю кредита придется заплатить банку страховую премию.

Forwarddarlehen – это больше предложение от банка, чем ипотечный кредит. На время низких процентных ставок получатель кредита вправе договориться на будущее с банком о заключении нового кредитного договора, как только закончится срок текущего кредита, по действующей на настоящее время процентной ставке. Может оказаться, что в условиях резко возросших процентных ставок через 10 лет он заключит договор с банком на очень выгодных условиях. Но если ставки пойдут на убыль, можно прогореть.

Tilgungsdarlehen – при этом виде кредита сумма погашения тела кредита неизменна, а сумма процента снижается. Получается, что с каждым месяцем заемщик платит все меньше.

Fälligkeitsdarlehen – кредит, которым чаще всего пользуются девелоперы. Ежемесячно банку выплачиваются только проценты, вся сумма долга – разовым платежом в конце срока.