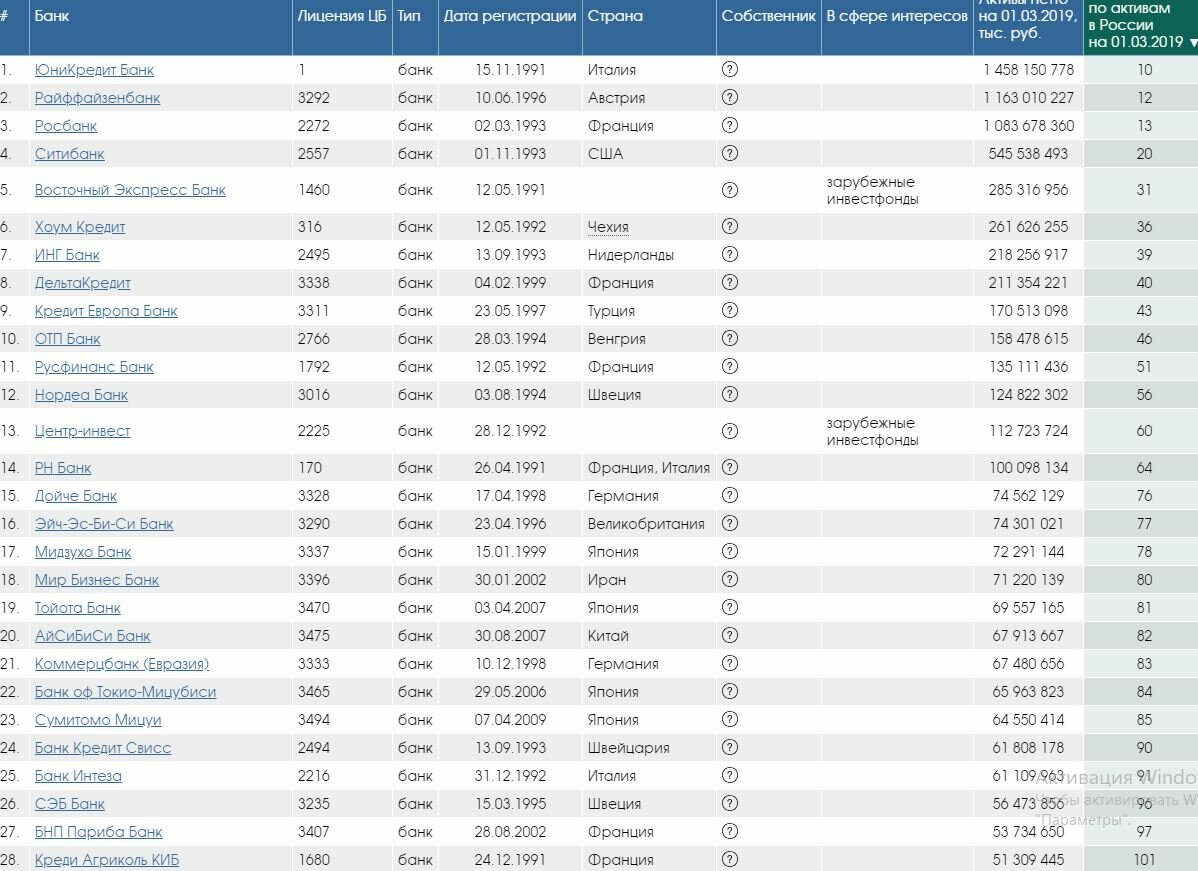

Слайд 13Несколько замечаний…(8)Некоторые иностранные материнские банки могут быть заинтересованы в централизации услуг

в группе, часто с целью создать взаимодействие (синергию) между группой и местными дочерними компаниями в Принимающих странах. Это часто приводит к сложной системе контрактов и сборов, наложенных на местные дочерние компании, за услуги, оказываемые Группой. Эта тенденция имеет свое отражение в: i. Общие центры компетенции, созданы в различных частях групп – местная дочерняя компания может использовать специальные знания, касающиеся инфраструктуры такого центра – например, обработки IT (в собственном совместном центре услуг IT), консалтиногвые услуги: стратегический консалтинг, риск консалтинг, маркетинговый консалтинг, развития методологии и IT-инструменты для функции управления (аудит, соответствие, риск), …

Налогообложение при открытии накопительных счетов

Жители Германии обязаны уплачивать налог с получаемых ими процентов. На личные средства он не распространяется. Такой сбор именуется «налог на прибыль от вложений капитала» и варьируется от 26,4 до 28,5%. Уплачивается он ежегодно.

Законодательством установлена сумма размещения, которая не подлежит налогообложению. Она составляет 801 евро. Для того чтобы воспользоваться освобождением от уплаты с указанной суммы, следует написать соответствующее заявление в банковском отделении.

Нерезидент, являющийся налогоплательщиком в своей стране, от уплаты немецких налогов, связанных с размещением вкладов, освобожден. Для этого при заведении счета необходимо указать статус налогоплательщика – нерезидент. В противном случае оплата сбора будет автоматически списываться со счета.

Как открыть депозит

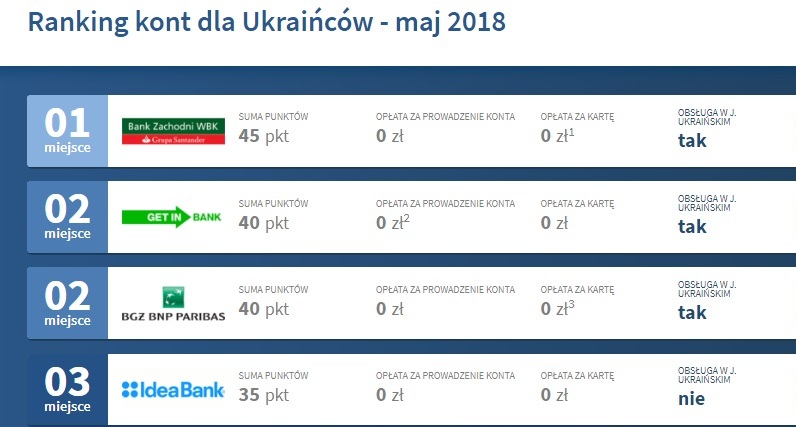

С собой в Польшу я привез определенную сумму в валюте. Держать наличные на съемной квартире не хотелось, поэтому подумал об открытии еще и депозита. Это были те деньги, которые мне удалось благополучно забрать в Украине из Райффайзен банка Аваль. Здесь я тоже решил пойти с ними в Raiffeisen Polbank. Депозит можно было открыть и в Millenium, но после украинских банковских реалий я подсознательно решил разложить яйца по разным корзинам. Хотя, можно было и не перестраховываться. Ведь оба банка участвуют в системе гарантирования вкладов. Максимальный размер возмещения составляет 100 000 евро в эквиваленте, что с лихвой покрывает мои риски.

Список банков-участников польской системы гарантирования вкладов

Доходность депозитов здесь резко отличается украинской. В национальной валюте местные банки рекламируют их со ставкой от 1,5% до 3% годовых, в остальных – на порядок или два меньше. Мои сбережения были в трех валютах: евро, долларах США и швейцарских франках. Я открыл три срочных депозита на 1 год в тех же валютах под 0,05%, 0,15% и 0,01% годовых соответственно. Похоже, плата за надежность это сверхнизкий доход.

Как и при открытии счета, для оформления вклада понадобился только паспорт и адрес проживания в Польше, на который в нагрузку прислали подарок – платежную карту. За ее обслуживания взимается какая-то плата, но только если ею пользоваться. В моем случае она лежит без дела. Деньги я вносил наличными через кассу.

Как перевести деньги на счет для иностранцев

Пополнение собственного счета достаточно простое, необходимо воспользоваться банкоматами своего банка, которые предназначены для приема наличных и, следуя указанной инструкции, пополнить своей счет. В подавляющем большинстве случаев, если банкомат и счет одного банка, то пополнение является бесплатным.

Пополнить свой счет через другой банк Польши можно непосредственно в отделении или же через интернет-банкинг. Зачастую за такую услугу взимается комиссия, все зависит от определенного банка, но она составляет порядка 5 злотых.

Чтобы перечислить деньги из-за границы, необходимо знать не только номер счета, но и имя получателя, в некоторых случаях может потребоваться адрес. Однако это скорее исключение из правил. Минусы перевода из другой страны заключаются в том, что комиссию могут взимать сразу оба банка, а также следует учитывать затраты на конвертацию валюты.

При необходимости перевести денежные средства из Польши за границу процедура такая же, как и в предыдущем случае. Также большое количество банков работают с такими платежными системами, как Вестерн Юнион или SWIFT. В таком случае взимается достаточно большая комиссия, но денежные средства приходят в течение нескольких минут.

Структура [ править ]

Структура и функционирование Народного банка Польши регулируются статьей 227 Конституции Польши 1997 года и Законом о Народном банке Польши того же года. Президент НБП назначается Сеймом по запросу Президента Республики Польша., сроком на шесть лет. Президент NBP отвечает за организацию и функционирование центрального банка Польши. Одно и то же лицо не может занимать пост президента НБП более двух сроков полномочий. Помимо своей функции начальника персонала НБП, он также является председателем Совета по денежно-кредитной политике, Правления НБП и Комиссии по банковскому надзору. Он также отвечает за представление Польши в международных банковских и финансовых учреждениях.

Профессор Адам Глапинский в 2015 году, действующий президент НБП

Список президентов НБП править

- Эдвард Дрожняк (1945–1949)

- Витольд Трёмпчинский (1950–1956)

- Эдвард Дрожняк (1956–1961)

- Адам Жебровски (1961–1965)

- Станислав Маевский (1965–1968)

- Леонард Семёнтковский (1968–1972)

- Витольд Бень (1973–1980)

- Станислав Маевский (1981–1985)

- ( исполняющий обязанности ) Здислав Пакула (1985)

- Владислав Бака (1985–1988)

- Здислав Пакула (1988–1989)

- Владислав Бака (1989–1991)

- Гжегож Войтович (1991)

- ( действующий ) Анджей Топинский (1991–1992)

- Ханна Гронкевич-Вальс (1992–2001)

- Лешек Бальцерович (2001–2007)

- Славомир Скжипек (2007–2010)

- ( действующий ) Петр Весёлек (2010)

- Марек Белка (2010–2016)

- Адам Глапинский (с 2016 г.)

Слайд 34ПРАКТИЧЕСКИЕ АСПЕКТЫ НАДЗОРА PRACTICAL ASPECTS OF SUPERVISION (2)Отношения между доминирующим банком

и его дочерней компанией и процесс управления риском (в соответствии с объемом проведения аудита) подлежат контролю на местеОбщий объем аудита описан в инструкции процедур контроля на месте (в части, касающейся управления банком)Иногда, необходимы специальные методы и инструменты надзора

Operational relation between parent bank and its subsidiary, and process of risk management is (according to the scope of examination) reviewed during on site-examinationGeneral scope of examination is described in on-site examination manual (in the part concerning bank management)Sometimes special supervisory techniques and tools are necessary

Что нужно для открытия счета

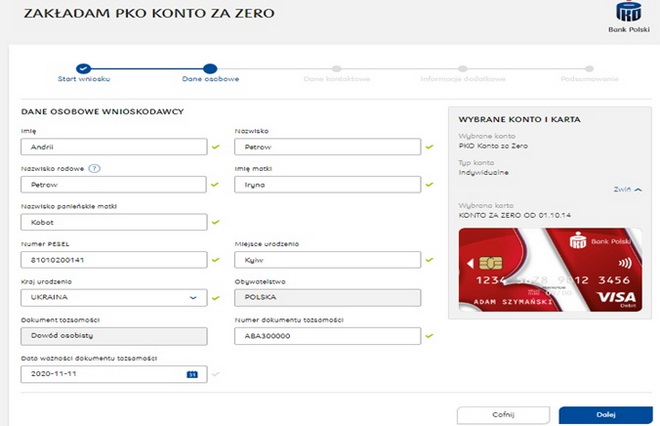

В отделение Millenium Bank я пришел, имя при себе только загранпаспорт. Менеджер, которого звали Лукаш, сказал, что этого более чем достаточно. Он сделал копии документа, спросил имена родителей, в какой стране я плачу налоги, адреса проживания в Украине и Польше. Открывая счет, крайне желательно иметь польский адрес, на который потом обычной почтой вышлют пластиковую карту. У меня с этим проблем не было. Если такого не окажется, можно попробовать договориться о том, чтобы ее отправили в Украину или прислали на отделение, и позже забрать самому. Но на это соглашаются не все банки. То есть, если у вас нет польского адреса, счет вы, скорее всего, откроете, но придется выбирать среди тех банков, которые будут готовы пойти на уступки. Также понадобится карточка польского мобильного оператора для подтверждения транзакций, проводимых по карте.

Популярный среди иностранцев польский банк. Один из крупнейших в стране.

На все формальности ушло не более 5 минут. Карточку пришлось подождать 4 дня, но счетом можно было пользоваться сразу после заключения договора. Лукаш подвел меня к компьютеру в зале для клиентов и кратко познакомил с некоторыми функциями интернет-банкинга. Показал, как в дополнение к счету в злотых можно саму бесплатно открыть счет в евро или долларах.

В целом, для большинства местных банков вашего загранпаспорта будет достаточно. Но в некоторых, например, в Bank Pekao, могут отдельно попросить ИНН. Был и такой банк, в котором мне сказали, что не смогут открыть счет нерезиденту Польши – Bank Zachodni WBK. Возможно, есть и другие. Но для большинства украинское гражданство никак не является поводом для отказа.

Ипотечные займы

На граждан другой страны в РП распространяются такие же требования в сфере долгосрочного жилкредитования, что и на коренных поляков: стабильность и легальность доходов, наличие средств на авансовый платеж и отсутствие просроченных займов.

В цифрах это выглядит примерно так: если семья иностранца состоит из 3 человек; оба родителя работают и получают в сумме доход не менее среднего по стране уровня (на середину IV квартала 2021 года он равен 57772 злотых в год), тогда оформить заем на покупку недвижимости можно будет в объеме порядка 485 тыс. злотых.

Сведения по банкам, предоставляющим наиболее крупные долгосрочные кредиты на жилье, представлены ниже.

- ING Bank Śląski, Euro Bank и BOŚ Bank – порядка 500 – 650 тыс. злотых;

- Millennium, BGZ BNP Paribas и Raiffeisen Polbank – до 500 тысяч злотых;

- Citi Handlowy и Alior Bank – в пределах 450 000 злотых.

При этом данные учреждения не выдвигают к гражданству заемщика специальные требования. Но для уменьшения финансового риска от иностранца они потребуют несколько больший объем документации по сравнению с гражданином РП.

Где найти банкоматы (Bankomat) в Польше

Польша имеет развитую банковскую систему и хорошо обслуживается местными, региональными и глобальными банками. У вас не возникнет проблем с поиском банкомата в городах, но если вы отправляетесь в более сельское место, вам может быть труднее найти их. На всякий случай возьмите нужные вам наличные, проходя мимо банкомата.

Найдите наиболее удобный банкомат, из популярных:

- Citi Handlowy (Citibank);

- Millennium Bank;

- mBank;

- Пекао;

- Райффайзен.

Bankomat Euronet может иметь более высокую комиссию

Bankomat Euronet может иметь более высокую комиссию

Visa и Mastercard широко принимаются в Польше. Карты Discover имеют «умеренные» показатели приема – они будут приниматься в некоторых банкоматах, в том числе в банкоматах Ситибанка и в банкоматах, отмеченных логотипом Euronet, но не обязательно в других местах.

Максимальные лимиты на снятие наличных в банкоматах Польши

В Польше нет стандартного лимита для банкоматов. То, сколько вы можете снять в одном банкомате или в один день, также в некоторой степени зависит от вашего домашнего банка. Это потому, что, если вы установили максимальный дневной лимит снятия наличных в своем домашнем банке, вы обнаружите, что он будет применяться в Польше так же, как и в вашей стране.

Предупредите свой банк перед поездкой в Польшу

Находиться в отпуске без доступа к деньгам совсем не весело. Чтобы убедиться, что вы можете использовать свою карту в банкоматах, магазинах и ресторанах в обычном режиме во время поездки, вам необходимо сообщить своему банку, где вы планируете путешествовать.

В противном случае вы можете внезапно оказаться не в состоянии получить свои наличные, поскольку отделы по борьбе с банковским мошенничеством могут заблокировать или ограничить вашу карту, если они обнаружат необычные схемы расходов, до тех пор, пока они не подтвердят, что вы ее используете.

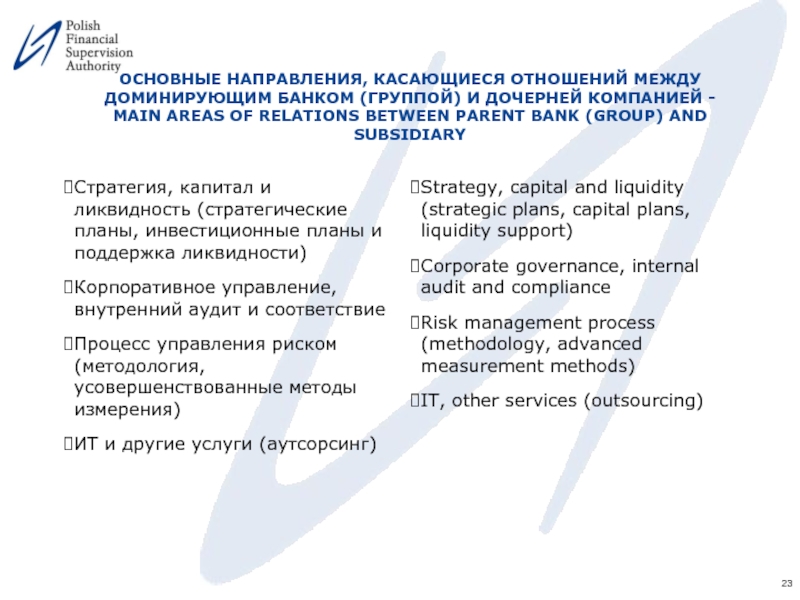

Слайд 23ОСНОВНЫЕ НАПРАВЛЕНИЯ, КАСАЮЩИЕСЯ ОТНОШЕНИЙ МЕЖДУ ДОМИНИРУЮЩИМ БАНКОМ (ГРУППОЙ) И ДОЧЕРНЕЙ КОМПАНИЕЙ

– MAIN AREAS OF RELATIONS BETWEEN PARENT BANK (GROUP) AND SUBSIDIARY

Стратегия, капитал и ликвидность (стратегические планы, инвестиционные планы и поддержка ликвидности)Корпоративное управление, внутренний аудит и соответствиеПроцесс управления риском (методология, усовершенствованные методы измерения)ИТ и другие услуги (аутсорсинг)

Strategy, capital and liquidity (strategic plans, capital plans, liquidity support)Corporate governance, internal audit and complianceRisk management process (methodology, advanced measurement methods)IT, other services (outsourcing)

Перевод денег из Европы в Россию через SWIFT

В теории перевести деньги с Европы в российский банк можно через SWIFT. Систему России полностью не отключали, но сейчас с ней работают не самые крупные банки

Так как в данном случае важно, чтобы банк именно принимал SWIFT-переводы, можно не смотреть на комиссию за отправку, нужно обращать внимание на комиссию за зачисление переводов

Например, Тинькофф банк ввел комиссию минимум в 200 долларов за зачисление перевода – то есть, в него деньги лучше не отправлять. Похожая комиссия есть в следующих банках:

- Авангард – 1% от суммы, минимум 100 долларов или евро;

- Газпромбанк – 3% в долларах и евро, минимум 12 000 рублей;

- Локо-Банк – 3%, минимум 200 у.е.;

- Левобережный – 0,5% от суммы, максимум 10000 рублей;

- Металлинвестбанк – 5% от суммы;

- Уралсиб – 5%, минимум 25 долларов или евро;

- Райффайзенбанк – 500 рублей.

То есть, переводить деньги лучше на счета в других банках – они пока не взимают комиссию за зачисление. Актуальный список банков, которые работают со SWIFT и их комиссий, есть у нас на сайте.

Если банк-получатель работает с системой, транзакция осуществляется в течение от двух дней до недели. Скорость зависит от банка-отправителя перевода. Чтобы отправить перевод, нужно прийти в банк в Европе, сообщить данные получателя платежа: его ФИО, SWIFT-код банка и номер счета.

Обратите внимание! Европейские банки могут блокировать подобные транзакции, даже если российский банк все еще принимает SWIFT-переводы. Рекомендуем сначала отправить небольшую сумму для проверки

Так как перевод идет на счет, сначала нужно открыть валютный или рублевый счет в банке-получателе. А еще – помнить, что до 9 марта 2023 года снять наличную валюту со счета нельзя (в данном случае она поступит после начала действия временных правил). То есть, банк либо сразу зачислит валюту на рублевый счет по курсу, либо конвертирует ее в рубли при выдаче.

Открытие счета в MBank

MBank предлагает одни из наиболее выгодных условий открытия личного счета. Кроме расчетного счета, вы получаете доступ к группе лизинговых, ипотечных, консалтинговых компаний и мировому банку COMMERZBANK. Управление счетом и средствами на нем происходит с помощью современного интернет-банкинга в режиме 24/7.

К счету можно привязать любую карту из большого выбора, которые предлагает MBank.

Чтобы открыть корпоративный счет, нужно связаться со службой поддержки Offshore Pro Group по телефону или электронной почте и проконсультироваться по интересующим вопросам. Для открытия счета платиться комиссия (prepaid) в размере 500 евро. Платеж осуществляется через системы Western Union или WebMoney.

После оплаты начинается подготовка документов и регистрация. Необходимо предоставить такие документы:

- копию страниц загранпаспорта, где есть фото и подпись;

- подтверждение адреса проживания (копии квитанций оплаты коммунальных услуг);

- указание источника поступления средств.

Все документы должны быть переведены на английский язык, а копии заверены у нотариуса. Однако при посещении банка оригиналы должны быть с собой.

Стоит учитывать, что банк может потребовать дополнительные документы. Время открытия счета — 12 дней.

Месторасположение MBank

Главный офис банка находится в Варшаве по адресу: mBank S.A., 18 Senatorska Street, 00-950 Warszawa, P.O. Box 728.

Время работы: с понедельника по пятницу с 08.00 до 16.00. Обслуживание через онлайн-банкинг – круглосуточно.

Адреса, график работы и другая информация о банке представлена на официальном сайте: .

Деньги в Польше

Официальная валюта – польский злотый или злотый (произносится ZWAH-tee).

В некоторых местах в Польше принимают евро, в основном в приграничных районах. Однако скорее всего, будет невыгодный для вас обменный курс, поэтому обменивайте свои деньги на злотые в банкомате, банке или в местном канторе (польский обменный пункт), чтобы получить лучший курс.

Официальная валюта – польский злотый или злотый

Официальная валюта – польский злотый или злотый

Характеристики польского злотого (PLN)

| Имена и символы | Злотый, польский злотый |

| 1 злотый | В одном злотом (zł) стоит 100 грошей (gr). |

| Монеты PLN | Чаще всего используются монеты: 1, 2, 5, 1, 2, 5, 10, 20 и 50. На каждой монете гроша будет напечатано числовое значение вместе с листами, указывающими стоимость монеты. Например, у монеты в 20 грошей будет 20 листьев – хотя монета настолько мала, что ее трудно сказать. Монета в 1 злотый имеет 100 листов, а монеты 2 и 5 злотых будут иметь два и пять листов соответственно. Все польские монеты имеют государственный титул и орел герба на реверсе. |

| Банкноты злотых | Банкноты Польши печатаются достоинством 10, 20, 50 100 и 200. Разные достоинства банкнот злотых имеют свой цвет. У них также есть свой собственный рельефный знак, чтобы помочь слепым и слабовидящим определить стоимость банкноты: 10 злотых – квадрат, 20 злотых – круг, 50 злотых – ромб, 100 злотых – знак плюс, 200 злотых – треугольник. |

Оплаты и комиссии банков в Польше

Приятным сюрпризом для пользователей банков является, то что переводы в рамках банка и даже между разными банками Польши бесплатные. В стране существует общая система переводов ELIXIR, за пользование которой плата не взимается, но срок перечисления средств 2-3 банковских дня. Есть еще система ELIXIRExpress, которая переведет деньги быстрее, но комиссия за перевод будет 3-5 польских злотых. При оплате картой в магазине, никакие комиссии, тоже не взимаются.

При наличии бесплатной системы переводов, банк зарабатывает на том, что берет плату за обслуживание карты или счета. Обычно эта сумма примерно 5 – 7 злотых в месяц. Но при выполнении некоторых условий, например оплата картой на 300 злотых в сумме за месяц, или регулярные поступления денег на счет, комиссия за пользование картой/счетом не оплачивается. Разные банки предлагают разные условия, как можно избежать комиссий. И если вы регулярно пользуетесь картой, то скорее всего, комиссию вам платить не придется.

За что могут брать комиссию при пользовании картой в Польше

Ниже приведен список не самых очевидных операций за которые с вас могут взять комиссию польские банки. Будьте внимательны и читайте условия вашего банка.

Комиссия за снятие средств с карты через банкомата

Банк берет деньги за снятие с карты в банкомате очень маленькой суммы. Если клиент mBank или Alior Bank снимет с банкомата Euronet 100 или больше злотых, операция будет бесплатной, но если это будет меньшая сумма, он заплатит комиссию. Она составляет 3 злотых в случае mBank и 5 злотых в Alior. Плата не особенно высока, но она может быть очень раздражающей.

Комиссия за снятие со сберегательного счета

Комиссия за выплату средств со сберегательного счета. Если она начисляется, это обычно происходит только после второй и каждой последующей выплаты в календарном месяце. Обычно она колеблется от 5 до 10 злотых. Это раздражает, потому что часто эта сумма превышает количество процентов, которое мы получаем за данный месяц.

Это связано с тем, что в настоящее время процентные ставки для таких счетов очень низкие. Например, при сумме менее 10 000 злотых в Pekao составляет всего 0,2% в год. Если средний баланс на счете составляет 3000 злотых, то через 30 дней мы получим только 0,40 злотых. Между тем, плата за второй вывод со счета в месяц в этом банке составляет 8 злотых.

Плата за обслуживание карты или счета

Банки часто применяют принцип, согласно которому мы можем бесплатно использовать свой счет или карту, но при определенных условиях. Обычно необходимо сделать определенное количество платежей или обеспечить поступление определенной суммы. Например, владелец счета Citigold в Citi Bank может заплатить за его обслуживание до 220 злотых. Так же банк Millenium берет за обслуживание счета, если в месяц поступает меньше, чем 1000 злотых.

Комиссия за операции в иностранной валюте

Стоимость конвертации валют в банках очень высока. Все больше и больше банков внедряют валютные и мультивалютные карты, которые позволяют снизить эти сборы.

Если вы перечислите деньги со счета в злотых на валютный или наоборот, сумма будет конвертирована по банковской ставке. Тем не менее в ней есть скрытая комиссия около 3% от суммы, подлежащей конвертации. Поэтому, если вместо сберегательного счета вы перечислите 10 000 злотых на валютный счет, тогда мы потеряем около 300 злотых при такой операции. Если вы захотите перевести деньги на счет в злотых, банк снова обменяет валюту и вы потеряете еще 300 злотых.

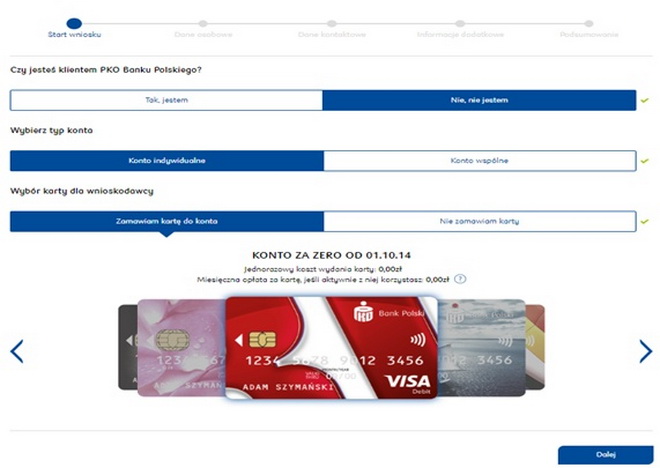

PKO BP

PKO BP to największy w Polsce bank uniwersalny, czyli obsługujący klientów detalicznych, firmy, korporacje oraz samorządy. Głównym udziałowcem jest Skarb Państwa. Do PKO BP należy również marka Inteligo, oferująca konta obsługiwane przez internet (lub telefon), zazwyczaj tańsze w obsłudze od kont w PKO BP. Więcej ›

Podstawowe konta w PKO BP

Podstawowe konto w ofercie, przeznaczony dla osób pełnoletnichNasza analiza Opis na stronie banku

Konto dla młodzieży w wieku od 18 do 26 latNasza analiza Opis na stronie banku

Konto dla młodzieży w wieku od 13 do 18 latNasza analiza Opis na stronie banku

Konto Bez Granic

Konto premium, ze stałą miesięczną opłatą w zamian za szersze możliwości i więcej bezpłatnych usług w porównaniu z Kontem Za ZeroNasza analiza Opis na stronie banku

Konto Indywidualne

Rachunek dla osób od 13 roku życia z obsługą przez internet i telefonNasza analiza Opis na stronie banku

Как закрыть счет в банке Польши

Когда вы открываете счет в польском банке, вы подписываете с ним соглашение по которому банк предоставляет определенные услуги — платные или бесплатные. Соответственно, закрытие банковского счета – это расторжение этого соглашения.

Если в договоре не указано иное, стандартный срок информирования банка о вашем желании расторгнуть с ним отношения — 30 календарных дней. В редких случаях можно просить о немедленном закрытии счета. Банк пойдет вам навстречу, если поводом является изменение тарифов и провизии, запланированное на ближайшее время. Но и в таком случае банк может зарезервировать для себя 7 дней на рассмотрение вашего заявления.

Существуют четыре способа закрыть счет:

- Лично в отделении банка. Нужно прийти в отделение банка и заполнить формуляр с просьбой о расторжении договора и закрытии счета. Такую опцию предоставляют абсолютно все банки. Адрес ближайшего отделения всегда можно найти на сайте банка.

- Заказным письмом. Этот вариант также практикуют все банки Польши. Письмо можно написать самому или скачать соответствующий формуляр с сайта банка. В любом случае, в письме должна содержаться информация, которая позволит идентифицировать вас как клиента. Письмо надо выслать или в отделение, которое обслуживает ваш счет, или на корреспондентской адрес банка. Упомянутые 30 дней начнут считаться с момента как банк получил письмо.

- Через телефонную инфолинию банка. Доступен не во всех банках. Быстрый способ, если не учитывать время на ожидание консультанта.

- Через интернете. Пока не все польские банки позволяют закрыть счет через индивидуального кабинета пользователя на сайте банка.

Стоит добавить, что многие банки позволяют аннулировать платежную карточку не закрывая при этом счета. Такой вариант имеет смысл, если за ведение счета вы не платите ничего, зато обслуживание карты тянет за собой провизии.Как узнать, что счет закрыт и больше не обслуживается? Подтверждением может служить перевод остатка на другой счет — это происходит в последний день действия вашего соглашения. Некоторые банки информируют об этом с помощью смс.

Для того, чтобы закрыть счет, вы должны подготовить следующие данные:

- фамилия и имя владельца счета

- номер PESEL или номер паспорта

- адрес, представленный при подписании соглашения

- номер счета или договора с банком

- реквизиты другого счета, на который будет перечислен остаток средств с вашего счета

Подробнее тут:

Открыть банковский счет в Польше

В Польше успешно функционируют как местные кредитно-финансовые организации, так и зарубежные, работающие по всему миру. Польские банки преимущественно обслуживают местных граждан и иностранцев, имеющих вид на жительство. При этом регистрация аккаунта нерезидентом – довольно проблематична, в связи с требованиями предоставить большое количество документов.

В свою очередь, развитие иностранных финансовых организаций в данной стране направлено на сотрудничество с нерезидентами, что характеризует их как менее требовательными к оформлению.

Физические лица в Польше традиционно открывают текущие счета для получения зарплаты, переводов и совершения бытовых платежей. Условия пользования таким счетом – не строгие: комиссия взимается либо за транзакции средств, либо в установленной банком величине один раз в месяц. Чаще всего к такому типу аккаунта привязываются банковские карты, которыми можно пользоваться как на территории страны, так и зарубежом.

Некоторые кредитно-финансовые организации Польши обслуживают преимущественно частных предпринимателей и крупные корпорации. Требования к регистрации банковского аккаунта в таких кредитно-финансовых организациях отличаются от получения счета физическими лицами. Кроме того, они характеризуются лояльностью к мелкому бизнесу при выдаче кредитов.

Вывод: какой способ лучше выбрать?

В целом же вывод однозначный: получать деньги из-за рубежа становится все сложнее. Остается лишь несколько вариантов, из которых нужно выбрать наиболее подходящий:

- SWIFT – работает не со всеми банками, к тому же переводы могут блокироваться;

- системы денежных переводов – в большинстве европейских стран уже не работают;

- криптовалюта и стейблкоины – трудно разобраться новичкам;

- перевоз наличных – вряд ли актуально для тех, кто ищет как отправить онлайн-перевод;

- посредники – высок риск нарваться на мошенников.

В итоге, если вы хотите гарантированно и быстро совершить перевод из Европы в Россию, лучше выбирать криптовалюту и стейблкоины. Вам нужно лишь раз разобраться, как это работает, чтобы в дальнейшем отправлять деньги в любую точку мира. Запасной вариант – через SWIFT, однако нужно тщательно подойти к выбору банка в России.

Слайд 41ВЫВОДЫ – CONCLUSIONSДочерняя компания является независимым субъектом, который должен соответствовать правовым

требованиям, касающихся всех инвесторов и депонентов на локальном рынке и может быть значительным для локальной финансовой системы и промышленности Лица, принимающие решения, должны возложить ответственность на себя (также надзиратель)Сотрудничество надзирательных органов принимающей страны и страны происхождения, а также обмен информации являются ключевыми

Subsidiary is an independent entity which has to fulfil legal requirements related to all investors and depositors in the local market, and may be significant for the local financial system and industry Decision takers must take the responsibility (and its supervisor as well)Home-host supervisory cooperation and information sharing are crucial