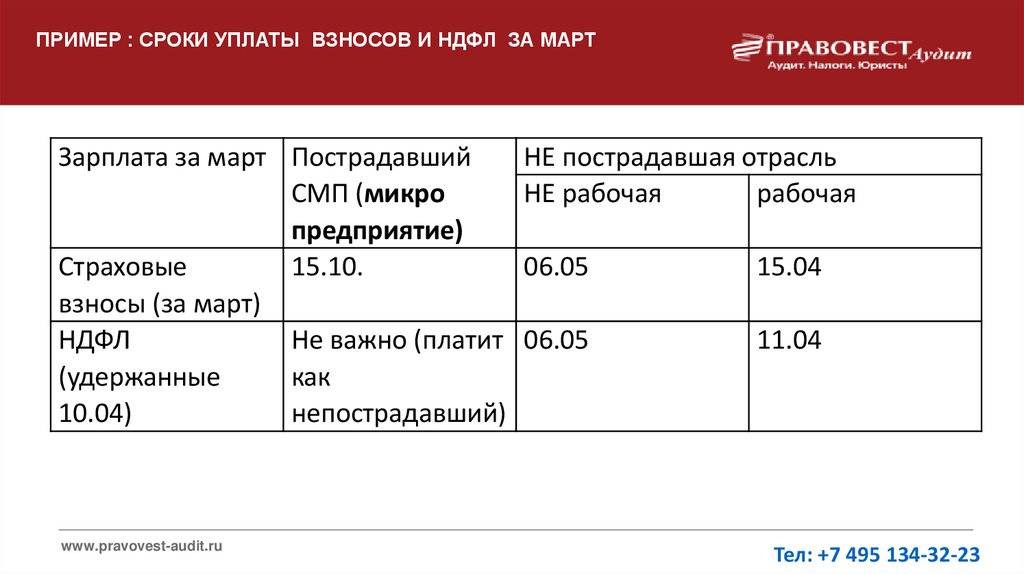

Налоги физических лиц

Налог на землю

Этим сбором облагаются все владельцы земельных участков. Вся сумма, полученная от сборов, отправляется в муниципальные органы. При этом он абсолютно одинаковый как для граждан, так и для иностранцев, и составляет 1,5%.

На дарение и наследование

Ставки налога зависят при этом от уровня родства, суммы имущества и класса. Стоимость наследства, как и везде, высчитывается нотариусом, исходя из рыночной.

- 1 класс родства – дети, супруги, внуки, бабушки, дедушки – если сумма меньше 75 тысяч евро, то ставка – 7%, до 300 тысяч – 11%, до 600 тысяч – 15%.

- 2 класс родства – родители, братья, сестры, племянницы и племянники – до 75 тысяч – 15%, до 300 тысяч – 20%, до 600 тысяч – 25%.

- 3 класс родства – остальные наследники -30%, вне зависимости от суммы.

На транспортное средство

Налог на машину в Германии зависит от класса экологии, возраста авто и стоимости. Автомобиль облагается пошлиной, если он зарегистрирован в ФРГ или постоянно пребывает на территории государства. Бумага на оплату выдается только после регистрации и высчитывается индивидуально, в зависимости от вида ТС, года выпуска, типа двигателя, объёма выброса вредных веществ и объема двигателя. Так, на каждые превышающие допустимую величину 110 грамм 10 грамм выбросов начисляется по 20 евро.

Как заполнить декларацию

Для людей, которые проживают на территории государства более 6 месяцев, подают декларацию о доходах. Если человек относится к 3, 4, 5 и 6 классам, то это является обязательным, для остальных есть исключения.

Налоговая декларация включает в себя основную форму и дополнительную (N – для работников по найму, K – для детей, KSO – для владельцев недвижимости, имеющие денежные накопления и материальные блага).

К вычету принимаются траты:

- для обучения за свой счет другой профессии (в том числе учебные материалы, отель, одежда для учебы);

- проезд к месту учебы и работы;

- взносы на благотворительность;

- уход за пожилыми и больными родственниками;

- непредвиденные расходы.

Способы подачи декларации:

- обратиться к консультанту;

- пойти в офис фискальной службы;

- в интернете с помощью программы ELSTER или на сайтах-помощниках.

Проверяют заявление 2-3 недели, после которых приходит уведомление о переплате или доплате. Все необходимо сделать до 31 мая года после отчетного. Штраф за несвоевременную подачу – от 10% суммы налогов, но не более 25 тысяч евро.

За что полагаются вычеты

Не все вносят одинаковые суммы. Помимо того, что сами ставки неодинаковы (из-за прогрессивной шкалы), существует система вычетов, которая снижает налогооблагаемую базу. Так, из суммы, с которой вы должны заплатить обязательный сбор вычитаются расходы на пользование общественным транспортом, социальную помощь и некоторые другие статьи. Кроме того, некоторые корректировки в ставку могут вноситься в индивидуальном порядке относительно определенных групп населения – например, лиц старше 64 лет.

Нивелируются суммы, затраченные на пожертвования, страховые взносы, прохождение обучения с целью повышения собственной квалификации. Расходы, которые не могут быть заранее спрогнозированы (лечение в медицинских учреждениях, уход за членом семьи, нуждающемся в уходе и лечении), тоже вычитаются из общей массы.

Сумма вычета особых затрат может составлять от 5 до 10% от общей массы. Что касается конкретных сумм, то процентная ставка будет зависеть от дохода. Все, что больше 204 000 евро предусматривает отправление в казну почти половины заработанного (47%).

Государство не взимает пошлину со следующих выплат:

- оплата оздоровительных процедур, фитнес-студий;

- проезд до работы и обратно;

- затраты по уходу за малолетними детьми;

- продукты по сниженной цене.

Налоги с зарплаты в Германии в 2020 году: налоговые классы

Сотруднику, поступившему на работу в любую организацию Германии, оформляется карта зарплаты. Этот документ содержит сведения о налогах и о вычитаемых из дохода социальных выплатах. Налоги с зарплаты в Германии обычно удерживает работодатель. Собранные средства он ежемесячно переводит соответствующему финансовому ведомству.

Налогообложение в Германии. Налоговые классы

В ФРГ применяется прогрессивная система начисления фискальных сборов: чем больше зарплата, тем больше ставка подоходного налога.

В первую очередь принадлежность к определенному налоговому классу позволяет некоторым категориям специалистов снизить размер ежемесячных отчислений из зарплаты в госбюджет.

Налоговые классы в Германии бывают шести видов. Перечень лиц, которым каждый из них присваивается, размещен в следующей таблице:

Пожалуйста, пройдите социологический опрос!

Налоги и социальные сборы в ФРГ удерживаются с зарплаты-брутто, величина которой прописывается в трудовом соглашении. При этом работник ощущает довольно значительную финансовую нагрузку.

Узнать, какие налоги на зарплату в Германии для физических лиц действуют в середине 2020 года, можно, изучив следующую таблицу:

Некоторые моменты требуют пояснения. В частности, налог солидарности (на немецком – Solidaritätszuschlag) до 2021 года перестанут платить 90 % трудоустроенных граждан. Эти планы были озвучены представителями Федеральной Счетной палаты в мае 2020 года.

Подоходный налог в Германии с зарплаты рассчитывается по прогрессивной шкале:

- 0 % – при размере годового дохода от трудовой деятельности до 9 168 евро;

- 14 % – если официально трудоустроенный человек получил за год зарплату в диапазоне от 9 168 до 13 966 евро;

- 24 % – для получающих от 13 966 до 54 949 евро в год;

- 42 % – при сумме брутто-зарплаты от 54 949 до 250 532 евро;

- 45 % – когда человек получает в год более 250 532 евро.

Есть важный нюанс. Более высокая ставка применяется к разнице между суммой полученных гражданином денежных средств и максимальным значением ближайшей предыдущей градации доходов. Например, если оклад составляет 2 000 евро/мес. (24 000 евро/год), 24 % будут удерживаться из разницы:

24 000 – 13 966 = 10 034 евро.

В пересчете на месяц налогообложению подлежит 836,17 евро. Запомним эту величину – она нам еще пригодится.

Налоги в Германии для иностранцев подлежат начислению, если граждане других государств проживают в стране более 183 дней и получают стабильную зарплату.

Взносы на социальное страхование

Помимо налогов каждый немецкий работник платит и социальные сборы. Перечень направлений и ставки указаны ниже:

- Медицинское страхование – 14,6%;

- Пенсионное страхование. Перечисляется 18,6 % от зарплаты.

- Страхование на случай потребности в уходе (pflegeversicherung – нем.). Размер взносов равен 3,05 % дохода от трудовой деятельности.

- Страхование от безработицы – 2,5 %

Страховые платежи проводятся гражданином и работодателем в равных долях. То есть, например, объем их выплат по медицинскому страхованию составляет по 7,3 %.

Выплаты к зарплате в Германии, не облагаемые налогами и сборами

Работодатель в ФРГ наделен правом выплачивать сотрудникам пособия и премии к отпуску либо празднику. При этом налогообложению не подлежит помощь, полученная в виде:

- денежных средств, предназначенных для обеспечения ухода за малолетним ребенком или проживающим в семье инвалидом;

- оплаты проезда до места трудоустройства и обратно;

- оплаты участия в оздоровительных мероприятиях или занятий в фитнес-секциях.

Приведем пример, как рассчитывается зарплата в Германии с вычетом налогов. Для конкретики за основу взят оклад в 2 000 евро/мес. Напоминаем, что в данном случае база налогообложения составляет 836,17 евро.

| Удержания | Сумма, € |

|---|---|

| Подоходный налог | 200,68 |

| Церковный налог | 75,25 |

| Налог солидарности | 20,9 |

| Медстраховка | 61,04 |

| Взносы в пенсионный фонд | 77,76 |

| Страхование pflegeversicherung | 12,54 |

| Страхование от безработицы | 10,45 |

Выполнив простые арифметические операции, получим, что при должностном окладе 2 000 евро зарплата-нетто составит 1 541,38 евро.

Сегодня в сети по запросу “налоговый калькулятор Германия” можно найти удобный онлайн-сервис. Воспользовавшись им, можно быстро определить размер своего «чистого» ежемесячного дохода от трудовой деятельности в ФРГ.

Allowance:

The monthly tax deductions can be reduced by means of an allowance. Tax payers do not have to wait until they are compensated for their expenditure after the tax returns are declared – i.e., the net wage that is paid monthly is automatically increased.

Costs for childcare can be entered as an allowance. Commuters can apply to have travel costs for journeys to and from work recognised. Amounts upwards of € 920 per year are regarded as a typical figure. Tax payers exceeding this amount can have their expenditure classified as an allowance by the tax office due to „exceptional costs.“

Applications for an allowance can be submitted to the tax office up until November 30 of each year. However, anyone who does not make such an application may have the costs reimbursed by the tax office at a later date by stating the incurred costs in the tax declaration.

The basic tax allowance is automatically considered by the wage calculator when calculating wages.

Налоговый номер

Если вы зарегистрированы по основному месту жительства в Германии или должны платить налоги в Германии, вы получите идентификационный номер налогоплательщика (Steueridentifikationsnummer). Это одиннадцатизначный номер, который присваивается вам индивидуально и остается действительным на протяжении всей вашей жизни. Новорожденные получают свой собственный идентификационный номер вскоре после рождения.

Идентификационный номер налогоплательщика предназначен для облегчения общения с налоговой службой. Каждый раз, когда вы информируете налоговую службу о чем-либо или, например, подаете декларацию (die Steuererklärung), вы указываете идентификационный номер. Иногда работодатели, центр занятости или компания медицинского страхования также запрашивают идентификационный номер налогоплательщика.

Готовитесь к переезду в Германию и сдаче экзамена? А может, вам нужно поработать над немецким произношением? В Deutsch Online вы можете записаться на индивидуальные занятия немецким языком с сертифицированными преподавателями. Наши менеджеры помогут подобрать того, кто подойдет именно вам, и уже с первых занятий вы начнете строить путь к своим целям: определите свой уровень, свои сильные и слабые стороны и начнете работать в нужном вам направлении. Первый урок-знакомство – бесплатно!

Используйте калькулятор налога на транспортные средства: Вам нужны эти данные

Все данные, необходимые для определения налога на транспортные средства, Вы найдете в свидетельстве о регистрации в Части I или в документе о регистрации транспортного средства. Для облегчения поиска нужных данных в ясной таблице Вы найдете всю необходимую Вам информацию, включая место, где она указана в документах.

| Данные: | Вы можете найти его под | специальные функции |

|---|---|---|

| выброс углекислого газа | V7 в свидетельстве о регистрации Часть I | Эта величина не указывается в документах о регистрации транспортных средств, выданных до 2009 года. |

| Бензиновый или дизельный двигатель? | P3 в свидетельстве о регистрации Часть I, в старом документе о регистрации транспортного средства в пункте 5. | |

| рабочий объём | P1 в свидетельстве о регистрации Часть I, в старом документе о регистрации транспортного средства в соответствии с пунктом 8. | |

| Дата первой регистрации | Пункт B в свидетельстве о регистрации Часть I, в старом документе о регистрации транспортного средства в соответствии с пунктом 32 |

Данные: Найти в разделе Специальные характеристики

Выбросы диоксида углерода V7 в свидетельстве о регистрации Часть I Документы о регистрации транспортных средств, выданные до 2009 года, не указывают это значение.

Бензиновый или дизельный двигатель? P3 в свидетельстве о регистрации Часть I, в старом документе о регистрации транспортного средства в пункте 5.

P1 в свидетельстве о регистрации Часть I, в старом документе о регистрации транспортного средства в пункте 8.

Дата первой регистрации в пункте Б свидетельства о регистрации Часть I, в старом регистрационном документе в пункте 32

Ставки НДФЛ на онлайн-калькуляторе

- Базовый размер ставки налога на доходы физлиц для резидентов РФ — 13 %. По ней налогом облагается заработная плата граждан, доход от продажи имущества, дивиденды и т. д. (п. 1 ст. 224 НК РФ). Предусмотрены более высокие ставки.

- Ставка 15 % применяется, когда доходы физлица, облагаемые по ставке 13 % и уменьшенные на вычеты (зарплата, матпомощь, вознаграждение по ГПД и др., выплачиваемые работникам), превысят 5 млн рублей в год (п. 1, 3.1 ст. 224 НК РФ).

- Ставка в размере 15 % предусмотрена в отношении дивидендов, полученных нерезидентами РФ от российских компаний (п. 3 ст. 224 НК РФ).

- Самая высокая налоговая ставка — 35 % применяется в отношении выигрышей в рекламных акциях, играх и конкурсах, если их размер превышает 4000 руб. Налог по этой ставке взыскан с доходов, полученных в виде процентов по банковским вкладам при ставке, превышающей ставку рефинансирования ЦБ РФ + 5 % для рублевых вкладов и + 9 % — для валютных.

- Ставка 9 % применяется при расчете НДФЛ по доходам резидентов РФ по облигациям с ипотечным покрытием, эмитированным до 01.01.2007, и доходам учредителей доверительного управления ипотечного покрытия по сертификатам участия, выданным до 01.01.2007.

НК РФ предусматривает возможность применения вычетов по НДФЛ и перечень льгот. Уменьшить его разрешено:

- родителям несовершеннолетних детей (стандартный вычет по );

- налогоплательщикам, которые оплачивали лечение, обучение, дополнительные меры по пенсионному обеспечению и другие социально значимые цели (социальный вычет по );

- физлицам, которые открывают инвестиционные счета или получают деньги от продажи (погашения) ценных бумаг, обращающихся на ОРЦБ (инвестиционный вычет по );

- гражданам при приобретении жилья и земельных участков, при продаже некоторых видов имущества (имущественный вычет по ).

Еще существуют профессиональные вычеты и на занятие спортом, введенные с 01.08.2021.

ВАЖНО!

Обратите внимание, что расчет НДФЛ в 2022 году на калькуляторе онлайн с учетом вычетов и льгот возможен только в том случае, если пользователь точно знает о своих правах на уменьшение налога. Определять право на льготы и возмещения калькулятор не умеет.

Как рассчитать подоходный налог в калькуляторе — инструкция

Как выше было сказано, калькулятор позволяет посчитать НДФЛ при различных исходных данных.

Пошаговая инструкция:

- Шаг 1 — в поле 1 отметьте нужный вариант расчета (если известна сумма, которую посчитал работодатель до налогообложения, то выберите левый вариант; если известная сумма, которая выдана на руки, то выберите второй вариант).

- Шаг 2 — в поле 2 укажите известный доход (начисленную или полученную на руки).

- Шаг 3 — если есть дети, то заполните поле 3 — укажите возраст всех ваших детей, включая совершеннолетних и несовершеннолетних (поле 3 не нужно заполнять, если у вас нет детей, если ваш доход с начала года достиг 350000 руб.).

- Шаг 4 — если вам положен дополнительный вычет 3000 руб. на основании пп.1 п.1 ст.218 НК РФ или 500 руб. на основании пп.2 п.1 ст.218 НК РФ, то укажите его размер в поле 4.

Налоговая льгота 500 руб. или 3000 руб. положена только особым категориям лиц, перечисленных в НК РФ

Обратите внимание можно указать только один вариант — либо 500, либо 3000. Если положены обе — укажите большую

Если никакие льготы вам не положены, то достаточно указать нужный вариант расчета в начале онлайн калькулятора и сумму в рублях

Если никакие льготы вам не положены, то достаточно указать нужный вариант расчета в начале онлайн калькулятора и сумму в рублях.

После заполнения нужных полей калькулятор производит автоматический расчет.

- В строке 5 вы увидите размер вычета на детей с учетом заполненных сведениях о возрасте в поле 3.

- В строке 6 показан подоходный налог с учетом всех вычетом.

- В строке 7 отражается величина дохода, начисленная работодателем до удержания НДФЛ.

- В строке 8 — величина дохода, которую получает физическое лицо на руки после удержания 13 процентов.

Ниже на примерах даны пояснения, как правильно рассчитать НДФЛ в калькуляторе, как заполнить его поля в зависимости от исходных параметров.

Формулы, как посчитать 13 процентов от суммы на руки и начисленной

Если известна величина заработка до обложения НДФЛ и с нее нужно удержать налог и посчитать сумму к выплате на руки, то формулы следующие:

НДФЛ с начисленного дохода = Доход нач. * 0,13

Доход на руки = Доход — Доход нач.

Если известна величина заработка, выданная на руки после удержания с него налога, то для расчета налога и начисленной суммы используются следующие формулы:

НДФЛ с суммы на руки = Доход на руки * 0,13 / 0,87

Доход начисленный = Доход на руки + НДФЛ

Примеры расчета НДФЛ с зарплаты

Варианта расчета два:

- Известна начисленная сумма, нужно рассчитать подоходный налог, который подлежит удержанию.

- Известна выданная на руки сумму после налогообложения, нужно рассчитать налог, который удержан работодателем.

Без льгот

С начисленной суммы:

Работнику рассчитана зарплата в размере 28546 руб. Детей у него нет, льготы не положены. Требуется рассчитать, какой налог следует удержать, а также размер выплаты на руки сотруднику.

Заполняем строки калькулятора:

- 1 — выбираем левый вариант расчета;

- 2 — вносим 28456;

- 3, 4 — ничего не меняем.

Итоги вычислений:

- НДФЛ = 28456 * 0,13 = 3699.28;

- Зарплата на руки = 28456 — 3699.28 = 24756.72.

С суммы на руки:

Сотрудник получил зарплату 34500 руб. и хочет знать, какой подоходный налог с него удержал работодатель.

Заполняем строки калькулятора:

- 1 — выбираем правый вариант расчета;

- 2 — вносим 34500;

- 3, 4 — не меняем.

Итоги вычислений:

- НДФЛ = 34500 * 0.13 / 0.87 = 5155.17;

- Начисленная зарплата = 33500 + 5155.17 = 39655.17.

С вычетами на детей

С начисленной суммы:

У работника двое детей: 10 и 15 лет. Бухгалтер посчитал его зарплату за октябрь 2020 в размере 46800 руб., при этом с начала 2020 года работнику начислено суммарно 280000 руб. Нужно узнать, какой налог следует удержать и сколько денег выплатить сотруднику на руки.

Заполняем строки калькулятора:

- 1 — выбираем левый вариант расчета;

- 2 — вносим 46800;

- 3 — для 1-го ребенка указываем 15, для второго — 10;

- 4 — не меняем.

Результаты вычислений:

- вычет на детей = 1400 + 1400 = 2800;

- НДФЛ = (46800-2800) * 0.13 = 5720;

- Зарплата на руки = 46800 — 5720 = 41080.

От суммы на руки:

У сотрудника трое детей: 3, 15 и 20 лет. За ноябрь 2020 он получил на руки 34000 руб. (С начала года заработок составил 3200000 руб.). Рассчитаем размер подоходного налога, удержанного с зарплаты, и изначальный начисленный доход.

Заполняем строки калькулятора:

- 1 — выбираем правый вариант расчета;

- 2 — вносим 34000;

- 3 — для 1-го ребенка указываем 20, для второго — 15, для третьего — 3;

- 4 — не меняем.

Результаты вычислений:

- вычет на детей = 0 + 1400 + 3000 = 4400 (на первого не положен, так как ему больше 18 лет);

- НДФЛ = (34000 — 4400) * 0.13 / 0.87 = 4422.99;

- Зарплата на руки = 34000 + 4422.99 = 38422.99.

Налогообложение зарплат и уплата соцвзносов за работающих в ФРГ

Работающему человеку интереснее знать побольше о том, какие предусмотрены налоги в Германии для физических лиц в 2021 году, и сколько в итоге он получит на текущий счет в банке. Из заработанных честным трудом сумм удержат не только подоходный налог, доплатить в бюджет придется:

- взнос на медицинское страхование (14,6 %) – уплачивается как работником, так и работодателем. Покрывает периоды пребывания в стационаре медучреждений, услуги стоматолога, диагностику, медикаменты;

- страховые взносы на безработицу (3 %) – при условии оплаты взносов в течение 12 месяцев утративший работу немец будет получать пособие в период поиска работы;

- пенсионные платежи (18,7 % ) – как и большинстве цивилизованных стран, этот взнос формирует будущие пенсионные выплаты. Львиную долю оплачивает работодатель;

- страховку на случай необходимости ухода (2,55 %) – солидарный взнос, позволяющий государству содержать инвалидов, сирот, а также жертв насилия.

Большая часть сборов выплачивается за счет работодателя, меньшая – из дохода самого работника.

Средняя зарплата в Германии

По сведениям Федерального статистического управления, средняя зарплата в Германии в 2023 году составляет 4 105 евро в месяц до уплаты налогов (брутто). Мужчины получают 23,20 евро в час, а женщины 19,12 евро в час. После вычета налогов (нетто) у немецкого работника остается в районе 2 800 евро. Это без учета различных надбавок и премий, которые в Германии весьма распространены.

Также нужно учитывать географическую специфику. Например, работа в Германии в восточной части страны менее доступна и зарплата ниже, чем в западной. Обозначим средний уровень оплаты труда немецких специалистов в зависимости от сектора экономики. Информация основана на актуальных данных немецкого Федерального статистического управления Германии.

СРЕДНЯЯ ЗАРПЛАТА В ГЕРМАНИИ ПО СЕКТОРАМ ЭКОНОМИКИ

Сектор

Евро в месяц

Финансовая и страховая деятельность

5 636

Информация и связь

5 509

Поставка электроэнергии, газа, пара и кондиционирование воздуха

5 180

Профессиональная, научно-техническая деятельность

5 141

Образование

4 634

Добыча полезных ископаемых

4 351

Производство

4 277

Государственное управление и оборона

4 193

Производственно-экономические услуги

4 098

Операции с недвижимостью

4 002

Оптовая и розничная торговля

3 845

Водоснабжение, канализация и управление отходами

3 780

Искусство, развлечения и отдых

3 625

Строительство

3 472

Транспортировка и хранение

3 299

Проживание и питание

2 539

Пятый год подряд в Германии наблюдается рост средней заработной платы. В среднем номинальные доходы немецких работников растут на 2–3%. На уровень оплаты труда влияют такие факторы, как образование, опыт, квалификация, профессия и сфера экономической деятельности.

Профессия

Евро в месяц

Врач

5 000/5 500–7 100

Юрист

5 900

Инженер

5 600

Программист

5 000

Архитектор

4 400

Банковский служащий

4 300

Налоговый консультант, аудитор

4 200

Профессиональный рабочий (сварщики, электрики)

4 100

Учитель

4 000

Строитель

3 900

Полицейский

3750, а вначале карьеры 2000

Бухгалтер

3 600

Медсестра

2 900

Машинист

2 800

Дворник, уборщик мусора

2 500

Водитель

2 200

Повар

1 900

Уборщица, официантка

1 600–1 800

Краткая характеристика налоговой системы Германии

Как любое федеративное государство, Германия имеет не только сложную систему административного деления и управления, но и такую же непростую фискальную политику. Сложный исторический путь, который пришлось пройти государству, а также ориентир на высокие социальные стандарты стали предпосылками того, что налоговая система Германии сегодня насчитывает около 45 разнообразных сборов. Среди них, например, налог на солидарность, появившийся после воссоединения страны в 1990 году, призван сгладить разрыв в уровне развития двух республик.

Поскольку стремление к высокому социальному стандарту жизни населения на территории всей страны возведено в ранг государственной политики, налоговая система Германии призвана регулировать распределение полученных средств между субъектами федерации. Сложнейшую задачу по обеспечению сбалансированности механизма сбора платежей и правильного перенаправления потоков между землями с разным уровнем доходов, ввиду отсутствия единого налогового органа в стране, взял на себя Минфин ФРГ.

Система разделения на налоговые классы

Разделение населения по уровню доходов довольно распространенная практика в мире. Для каждой из выделенных групп государство устанавливает либо отдельные ставки налогов, либо свой перечень фискальных льгот. Успешно пользуется этим опытом и Германия.

Здесь налогоплательщиков поделили на налоговые классы: шесть категорий, для которых определен разный уровень налогового сбора, а также список положенных социальных услуг.

Класс каждого плательщика зависит не только от размера заработка, а еще от семейного положения, количества детей и даже состояния здоровья. Для людей с высоким ежегодным доходом предусмотрен шестой класс и максимальные налоговые ставки. Для самого уязвимого в финансовом плане слоя населения предусмотрен первый класс и соответствующие ему послабления.

Платежи во внебюджетные фонды

Не думайте, что поборы с честных немцев ограничиваются подоходным налогом. Кроме него существуют страховые сборы – у Меркель забалуешь еще меньше, чем у Путина.

Из страховых сборов на финансирование пенсий идет меньше, чем у нас. Мы платим 22%, а немцы – 18,6% (по 9,3% от дохода перечисляют работник и работодатель).

На медстрах уходит больше, чем платят россияне, аж 14,6%: по 7,3% от зарплаты перечисляют и работник, и работодатель. Более того, 7,3% берется даже с ежемесячной пенсии. За государственное медицинское страхование не платят только предприниматели и самозанятые, они вынуждены покупать частные страховки.

Работодатель также отчисляет средства на страхование от трудовых травм и прочих несчастных случаев. Размер взноса зависит от степени риска на конкретном предприятии, в среднем по Германии – 1,18%.

Еще один обязательный побор – страхование от безработицы. Оно обходится в 3% от зарплаты (по 1,5% с обеих сторон).

Суммарная ставка социального страхования составляет в Германии 40,21%:

- 19,43% возьмут с работника,

- 20,78% – с компании, в которой он работает.

Максимальная зарплата, с которой законом разрешено взимать страховые сборы – 4425 евро. Все, что выше, поборами этого рода не облагается.

Теперь считаем итог:

Средняя зарплата немца – 3875 евро. Сколько останется на жизнь?

С нее вычтут без учета надбавки за солидарность:

- 24% подоходный налог (930 евро),

- 19,43% страховые взносы (753 евро).

На жизнь останется 2192 евро, если за солидарность не платить. Не так уж плохо, правда?

Ставьте лайк, делитесь цифрами в соцсетях, подписывайтесь на канал.

7 видов дохода в Германии

Налогооблагаемые виды доходов в Германии:

- Доход от работы (не по найму) — простыми словами, доход от трудовой деятельности в качестве постоянного работника, либо валовая зарплата штатного сотрудника;

- Доход от самозанятой работы — в данном случае, это доход от трудовой деятельности в качестве внештатного, наемного работника. Фрилансеры, консультанты и т.д.;

- Доход от коммерческих операций — устойчивый доход получаемый в результате предпринимательской деятельности;

- Доходы от сельского и лесного хозяйства — животноводство, земледелие и т.д.;

- Доходы от капитала — это дивиденды полученные в результате капиталовложений, инвестиций;

- Доход от аренды и лизинга — это доходы получаемые от сдачи в аренду;

- Прочие доходы в Германии с соответствием § 22EStG — пенсии и различные операции по продажам.

Социальные взносы

В Германии взимаются следующие социальные взносы:

- Пенсионное страхование по ставке 18.6% с дохода до 85 200 EUR (в некоторых федеральных землях ниже). Взнос осуществляется за счет работодателя и работника в равных долях.

- Страхование от безработицы по ставке 2,4% с дохода до 85 200 EUR (в некоторых федеральных землях ниже). Взнос осуществляется за счет работодателя и работника в равных долях.

- Медицинское страхование по ставке 15,9% с дохода до 58 050 EUR. Взнос осуществляется за счет работодателя и работника в равных долях.

- Страхование по обеспечению длительного ухода по ставке 3,05% (3,3% для бездетных старше 22 лет) с дохода до 58 050 EUR. Взнос осуществляется за счет работодателя и работника в равных долях.

- Страхование производственного травматизма, ставки зависят от сектора экономики, взносы уплачиваются работодателем.

- Страхование от банкротства. Взнос по ставке 0,06% с дохода до 85 200 EUR уплачивается работодателем.

Стандартная ставка НДС составляет 19%.

В отношении некоторых видов товаров и услуг – 7%.

Зарплата в брутто и нетто, появление подоходного взноса

Содержание материала

Для понимания всей процедуры начисления налогов для начала требуется ознакомиться с типами немецких зарплат. Их всего две, это:

- зарплата-брутто: финансовое вознаграждение, которое указано в трудовом соглашении;

- зарплата-нетто: чистый доход, который перечисляется работнику на банковскую карту; определяется вычетом налога из зарплаты-брутто.

Зарплата в Германии делится на брутто и нетто

Размер подоходного налога зависит от брутто-зарплаты и высчитывается следующим способом:

- Руководитель определяет общий годовой объем заработного пособия.

- Если полученная величина меньше необлагаемой суммы в 9000 евро, налог начисляться не будет. Однако некоторые сборы все же сниматься будут (об этом ниже).

- Если годовой доход выше обозначенного минимума, из него вычитается этот минимум. Например, при годовом доходе в 30 000 евро налоговая база составит 21 000 евро (30 000 – 9 000 = 21 000).

- К полученной базе применяют налоговую ставку в зависимости от ее величины. Также из этой суммы вычитают социальные взносы.

- После вычета налогов сумму ежегодного дохода делят на количество зарплат. В Германии их может быть 12, 13 или 14 в зависимости от работодателя. В итоге остается ежемесячный доход.

Виды налогов в Германии

Статьи об эмиграции и международных переводах ????

Как переехать в Германию в 2023 году?

Как переехать в Канаду?

Как переехать в США?

28 марта 2022 г. – Mariia Ivankina

Страны открытые для Украины

22 апреля 2022 г. – Monito

Как перевести деньги на Украину в 2023 году?

5 октября 2022 г. – Mariia Ivankina

Как открыть счёт в банке Великобритании онлайн

24 февраля 2023 г. – Mariia Ivankina

Как получить деньги из-за границы в Сбербанк?

Какие реквизиты нужны для перевода за границу

16 декабря 2021 г. – Mariia Ivankina

Альфа Банк: международные переводы

4 июля 2022 г. – Mariia Ivankina

Как открыть счёт за границей украинцам?

12 апреля 2022 г. – Monito

Международные банковские переводы 2023

9 декабря 2021 г. – Mariia Ivankina

Открыть счет в Сбербанке в 2023 году

28 января 2022 г. – Mariia Ivankina

Открыть счет в швейцарском банке в 2023 году

25 января 2022 г. – Mariia Ivankina

Как перевести деньги в Беларусь из-за границы?

27 сентября 2022 г. – Mariia Ivankina

Приложения для международных переводов 2023

22 декабря 2021 г. – Mariia Ivankina

Евронет: комиссии и альтернативы

10 января 2022 г. – Mariia Ivankina

Monito: как сайт сравнения путешествий, но для денежных переводов за границу.

Все что вам надо знать о международных денежных переводах и жизни в эмиграции.

20 октября 2022 г. – Mariia Ivankina

MegaFon Bank Обзор

17 октября 2022 г. – Mariia Ivankina

Порядок определения статуса налогового резидента и нерезидента РФ, ставки и порядок уплаты и возврата НДФЛ

В этой статье я постарался ответить на все вопросы, связанные с приемом иностранного работника на работу, а также с ситуациями, когда граждане РФ по каким-то причинам находились за границей РФ больше полугода, получая при этом регулярный доход или умудрились в этот же период времени продать какое-либо имущество (квартиру, дом, другую недвижимость, автомобиль, ювелирные изделия и др.).

Налоговое законодательство написано так, чтобы прочитав его никто и никогда не понял – кто такие налоговые нерезиденты и как это определить – ведь в Налоговом кодексе РФ (НК) нет ни четкого и понятного определения понятия “налоговый резидент”, ни понятия “налоговй нерезидент”

Данная в статье 207 НК формулировка вызывает больше вопросов, чем дает хотя бы один понятный ответ на самый главный вопрос – к какой категории отнести себя, а для этого надо понять порядок определения статуса.

Можно ли обычному человеку понять из формулировки: “Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев” к какой из категорий налогоплательщиков он должен отнести себя, если он за последний год несколько раз пересекал границу (ездил в командировки и отпуск в ближнее или дальнее зарубежье, приехал в Россию несколько месяцев назад для учебы и (или) работы)? Наверное – нет, поэтому предлагаю более понятные определения этих понятий:

- налоговый резидент – это такое физическое лицо, которое находится на территории России более 183 дней в течение календарного года;

- налоговый нерезидент – это такое физическое лицо, которое находится на территории России менее 183 дней в течение календарного года.

(!) При этом положений, обязывающих налогоплательщиков уведомлять налоговые органы о факте утраты статуса налогового резидента Российской Федерации, а также о подтверждении статуса нерезидента России, Налоговый кодекс РФ до 2021 года не содержал.

https://www.youtube.com/watch?v=56CDzGVkE3w

Как мы видим, для определения статуса физ.лица имеет значение лишь один критерий – время нахождения на территории России, а другие критерии (в т.ч. – гражданство) никакого значения не имеют.

При этом (согласно п. 2 статьи 207 НК) физ. лицо считается находящимся на территории РФ и в тех случаях, когда физ.

лицо выезжает за пределы территории Российской Федерации для краткосрочного (менее 6 месяцев):

- лечения;

- обучения;

- исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья.

Головоломкой является ответ на вопрос о налоговом статусе и для тех лиц, которые собираются на длительное время уехать из России в командировку или на ПМЖ, в связи с чем продают свое имущество – квартиру, землю, дом, гараж, автомобиль и другое имущество.

А ведь это принципиальный для любого человека вопрос, от которого зависит какой налог должен удерживаться с дохода такого лица (налог на доходы физических лиц или НДФЛ) – 13% или 30%, ведь разница в 2,3 раза очень существенная.

Разъяснений о том, должны налогоплательщики подтверждать свой статус налогового резидента РФ или нет, а также не говорится о том, в каком порядке это следует делать налоговым агентам.

А если учесть, что как само налоговое законодательство, так и мнение Минфина РФ и ФНС РФ меняются как погода в сентябре, то становится грустно.

Что же означает практически пребывание “не менее 183 календарных дней в течение 12 следующих подряд месяцев”?

Практически это означает, что:

- наличие или отсутствие гражданства РФ никакого значения для определения статуса налогового резидента (нерезидента) не имеет (т.е. как налоговыми резидентами, так и нерезидентами могут быть и граждане РФ, и иностранные граждане и лица без гражданства);

- учитывается любой непрерывный 12-месячный период, который может начаться в одном году, а закончиться – в другом (это актуально для выплаты зарплаты нерезидентам);

- окончательный статус налогоплательщика определяется по окончании календарного года (п. 3 статьи 225 НК), поскольку налоговым периодом для НДФЛ является календарный год.

183-дневный период определяется путем сложения всех календарных дней, в которые налогоплательщик находился в России в течение 12 идущих подряд месяцев.

В этот 183-дневный срок включаются и день въезда в РФ и выезда из России. Этот вывод подтверждают и разъяснения ФНС, изложенные в Письме ФНС России от 10.06.2015 № ОА-3-17/2276@.

Здесь же надо обратить внимание на то, что 183-дневный период не прерывается на периоды выезда за пределы РФ для краткосрочного (менее шести месяцев) лечения или обучения налогоплательщика