Издержками компании считаются расходы, направляемые на осуществление ее деятельности:

- Вознаграждение учредителей компании, если оно предусмотрено

- заработная плата работников

- социальное страхование работников

- покупка товаров необходимых для обеспечения деятельности компании

- услуги, оказываемые со стороны

- поддержание помещений в надлежащем состоянии (ремонт)

- покупка и поддержание транспортных средств компании

- оплата командировок сотрудников

- приобретение различного вида имущества, необходимого для деятельности компании

- недорогие рекламные подарки

- расходы на сопровождение клиентов ресторан для проведения переговоров в интересах дела

- страховки связанные непосредственно с компанией

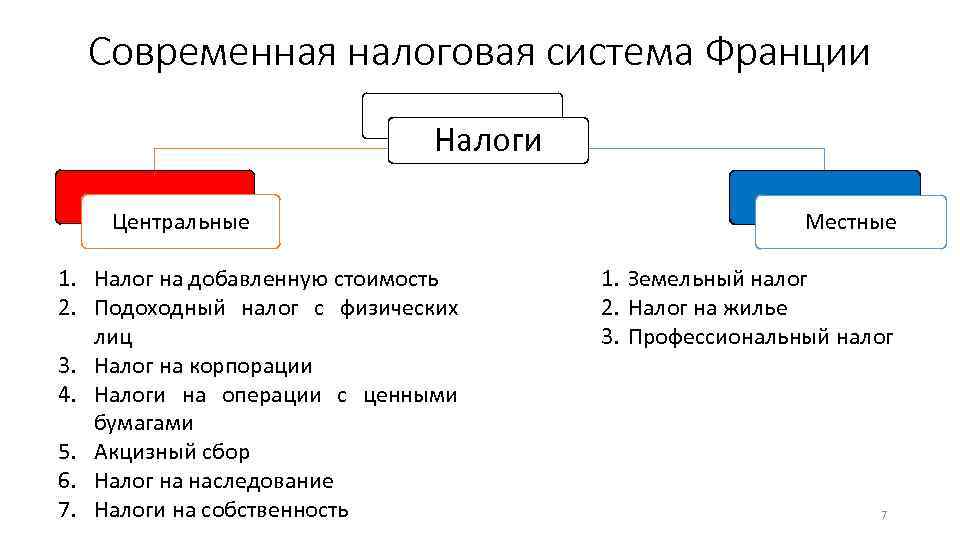

Налогообложение организаций

Платить фискальные сборы обязаны не только рядовые граждане, но и предприятия. Для них установлены следующие виды налогов во Франции:

- корпоративный (налог на прибыль) – Impôt sur les sociétés – IS;

- НДС – Taxe sur la valeur ajoutée – TVA;

- сбор на территориальный экономический вклад – Contribution économique territoriale – CET;

- сбор с торговых площадей – Tascom (от 5,15 до 30,64 евро с квадратного метра территории, отданной под розничные продажи);

- налог на рыночную стоимость недвижимости – Taxe sur la valeur vénale des immeubles (ежегодный платеж владельцев недвижимости составляет 3 % от справедливой стоимости объекта на 1 января);

- транспортный – Taxe sur les véhicules des sociétés – TVS.

В структуре французского бюджета налог на прибыль занимает пятое место по значимости: из 1000 евро поступлений всего 70 приходится на сбор с чистых доходов организаций. Несмотря на это, власти страны приняли решение о постепенном снижении ставок обложения.

| Период | Ставка для годовой прибыли до 500 000 евро, % | Ставка для предприятий, заработавших более 500 000 евро за год, % |

|---|---|---|

| 2018 | 28 | 33.33 |

| 2019 | 28 | 31 |

| 2020 | 28 | |

| 2021 | 26.5 | |

| 2022 | 25 |

Для предприятий с малыми оборотами (ниже 7,63 млн евро в год) предусмотрена сниженная ставка: до 15 % в отношении годовой прибыли меньше 38 120 евро.

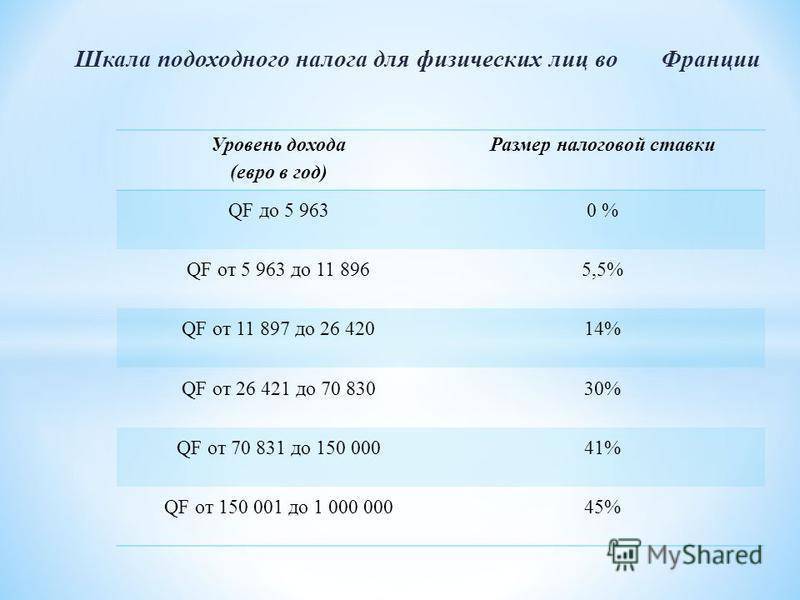

Более значимыми для французской казны считаются косвенные налоги: НДС и акцизные сборы. Стандартная ставка НДС во Франции составляет 20 % от стоимости реализации товара или услуги конечному потребителю. Такой тариф действует для большинства продаж на всей континентальной территории республики, для заморских департаментов предусмотрены сниженные ставки:

- 10 % – для продажи алкоголя на разлив на Корсике;

- 8,5 % – для любых операций на островах Гваделупа, Мартиника, Реюньон.

Некоторые виды торговли облагаются НДС по сниженным ставкам – от 2,1 до 10 %. Весь перечень пониженных тарифов НДС приведен в .

С 2021 году в стране введен налог на экономический вклад (CET). Он объединяет в себе:

- сбор на развитие бизнеса (CVAE) – назначается местными властями и уплачивается организациями и ИП по месту ведения деятельности, максимальная ставка составляет 1,5 % для субъектов с оборотом 50 млн евро и более;

- земельный налог и коммерческую недвижимость (CFE) – тарифы на владение или передачу в аренду строений, незавершенных сооружений и участков земли под ними устанавливаются местными властями.

Сумма ежеквартального транспортного сбора с автомобилей, используемых компаниями в коммерческих или личных целях, зависит от типа транспортного средства, его мощности, веса, уровня производимого ими загрязнения окружающей среды. База обложения и сам транспортный налог во Франции определяется исходя из года производства или приобретения автомобиля. Годовые ставки и принципы их применения раскрыты в .

Основные налоги на доходы предприятий

Немаловажную роль в формировании бюджета играет налогообложение в Германии для юридических лиц, потому что высокий уровень развития экономики и стабильность исполнения социальных гарантий со стороны государства не могут поддерживаться исключительно усилиями трудолюбивых граждан.

Основу финансового благополучия ФРГ составляют успешно работающие предприятия с участием как отечественного, так и иностранного капитала. Какую бы форму организации бизнеса не избрал инвестор, после уплаты налогов ему достанется не более 55 % заработанных денег.

| Название налога | Ставка | Примечание |

|---|---|---|

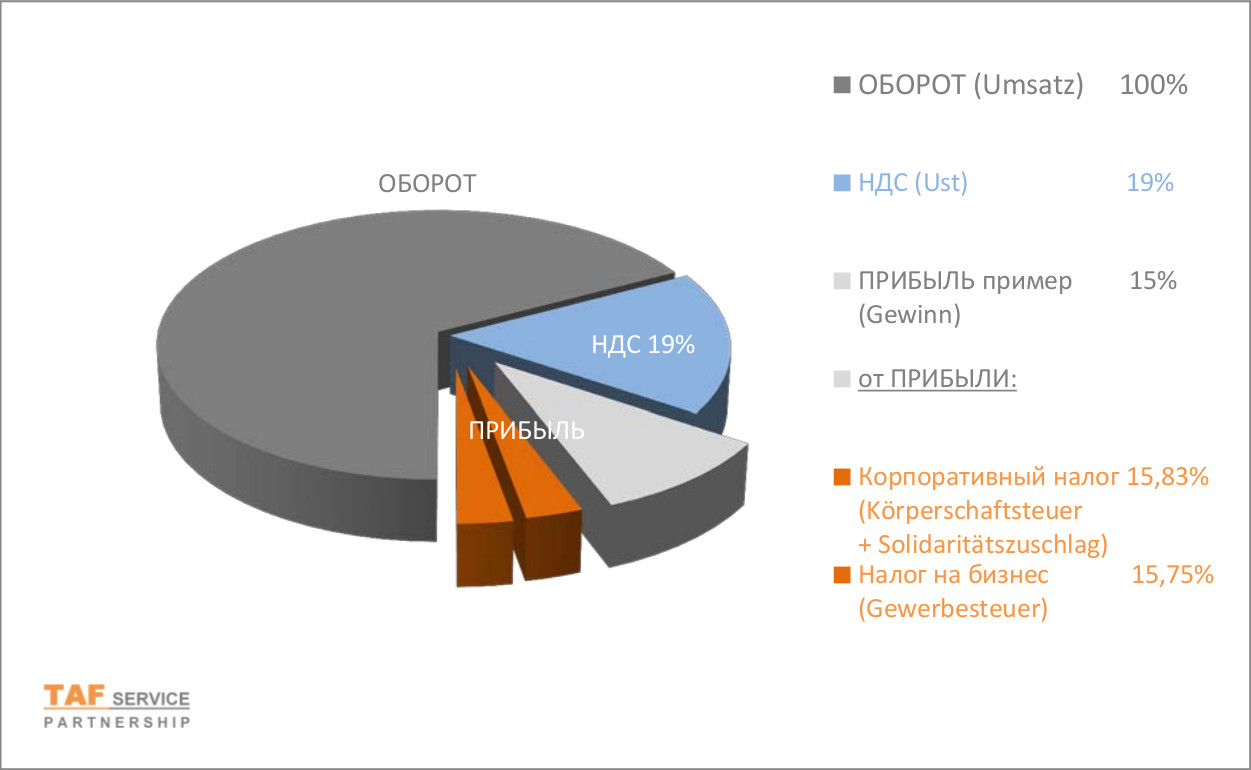

| Корпоративный налог (Körperschaftsteuer) | 15 % плюс налог на солидарность (5,5 % от рассчитанной суммы) | Налоговым периодом при администрировании данного вида сбора считается календарный год. Под действие этого налога не попадают прибыль частных предпринимателей, а также партнерских товариществ (коммерческих объединений). Первые уплачивают НДФЛ, вторые учитывают доход и исчисляют налог на прибыль для каждого из партнеров отдельно |

| НДС (налог с оборота с учетом вычетов) – Umsatzsteuer | 19 % – общая ставка и 7 % – сниженная на отдельные виды продукции, в основном для общественного питания, 0 % – на экспортные операции | Косвенный налог, который опосредованно перекладывается на плечи конечного потребителя. Льготы внутри страны получают небольшие компании и частные лица, работающие в сфере ограниченного перечня услуг. |

| Налог на прирост капитала (Kapitalertragsteuer) | 25 % (плюс 5,5 % солидарной надбавки) | Обложению подлежат дивиденды, полученные по итогам деятельности предприятия в течение последнего года, а также проценты по депозитам и прибыль по ценным бумагам. |

| Промысловый налог (Gewerbesteuer) | Базовая ставка составляет 3,5 %, но у каждой земли есть право установить ее самостоятельно. Средняя ставка колеблется в пределах 14-18% | Облагается чистая прибыль от предпринимательской деятельности. Для юрлиц сумма налога на торговую деятельность в Германии определяется исходя из всей суммы. Для предпринимателей и самозанятых лиц (адвокатов, нотариусов, врачей и тому подобное) действует система налогового вычета в размере необлагаемой суммы в 24 500 евро. |

Практически все виды налоговых сборов зависят от решений местных общин или федеральных земель. В целях экономии некоторые налогоплательщики регистрируют предприятия на территории тех муниципальных образований, которые устанавливают льготные режимы или сниженные ставки. В частности, это касается промыслового налога.

Виды налогов в Германии

Налоговая система Германии насчитывает более 45 видов различных налогов, самыми интересными из них служат:

- Налог церковного порядка;

- Налог на пиво, спирт, игристые вина ит.п.;

- Налог на все развлекательные увеселительные мероприятия;

- Налог на уксусную кислоту;

- Налог на кофе и др.

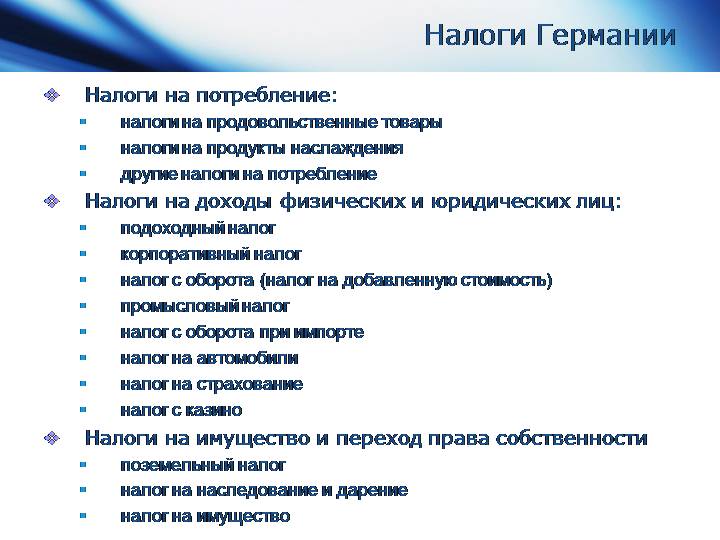

В общем виде все налоги этой страны можно условно поделить на три основные группы:

- Налоги, которые начисляются с общего дохода налогоплательщиков;

- Налоги на все имущество, которое есть у налогоплательщиков;

- Различного рода налоги на все сделки, реализуемые на территории Германии, а также на потребление.

Основная цель налоговой системы была определена еще очень давно, известным канцлером Германии (Отто Бисмарк), именно он предложил перераспределить налоговое бремя, то есть начислять его не на доходы налогоплательщиков, а на их расходы.

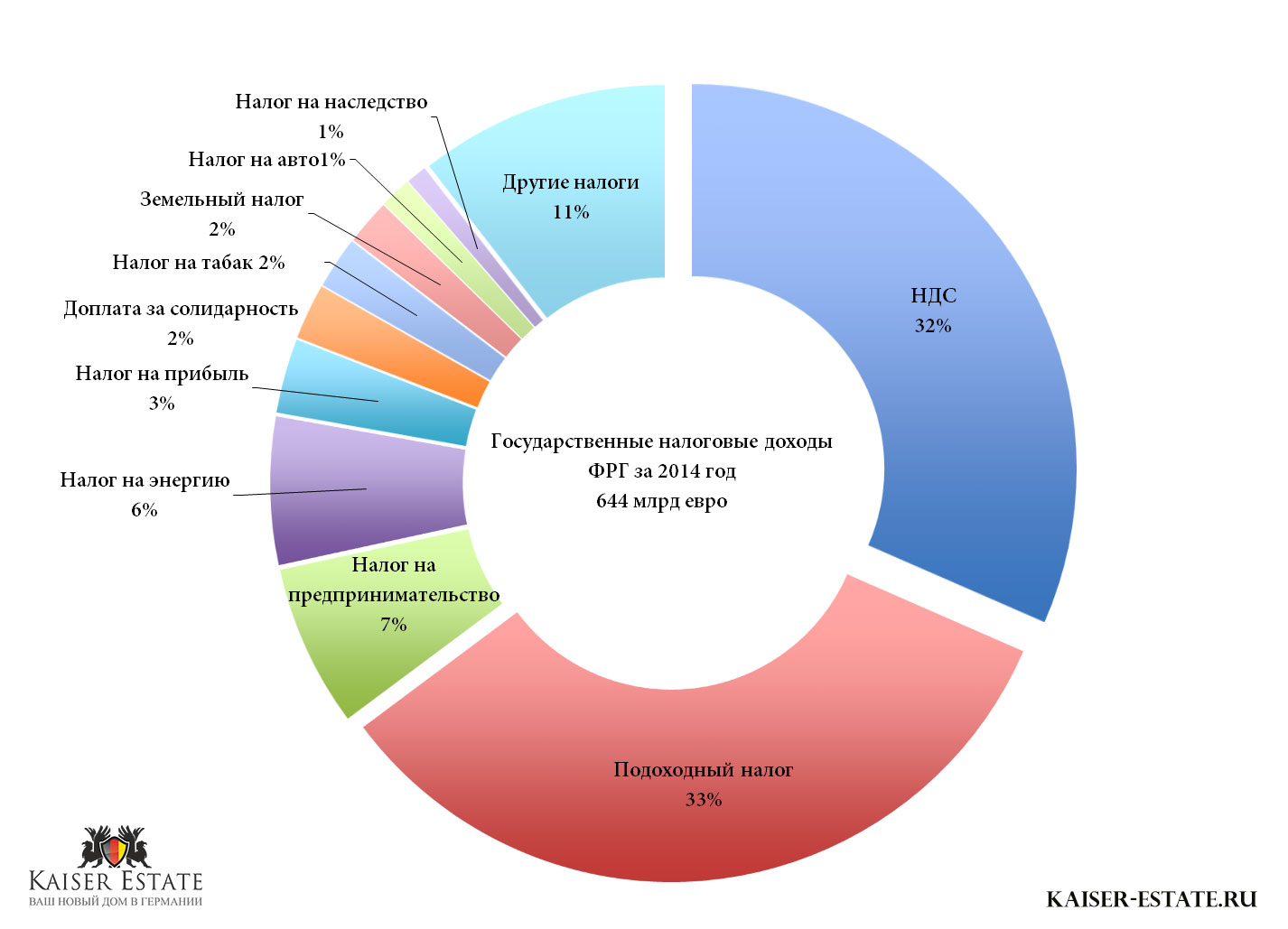

В современной налоговой системе Германии два основных налога: подоходный налог и НДС – налог на добавленную стоимость.

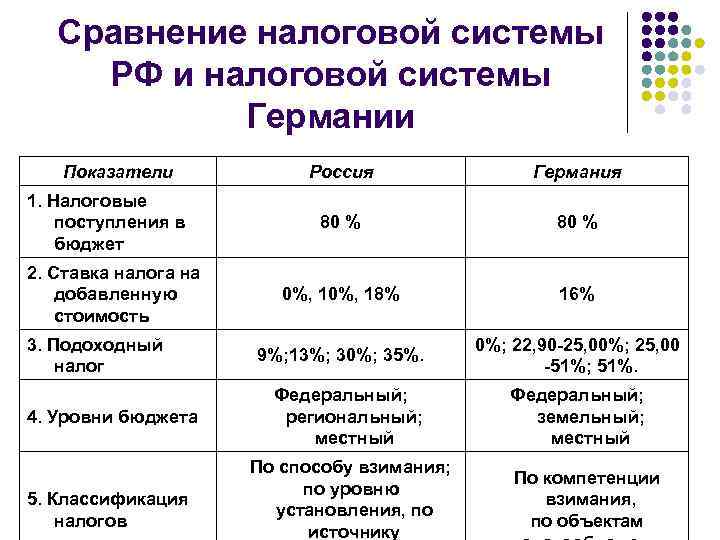

Удельный вес всех налоговых поступлений Германии в ее общем бюджете составляет около 80%.

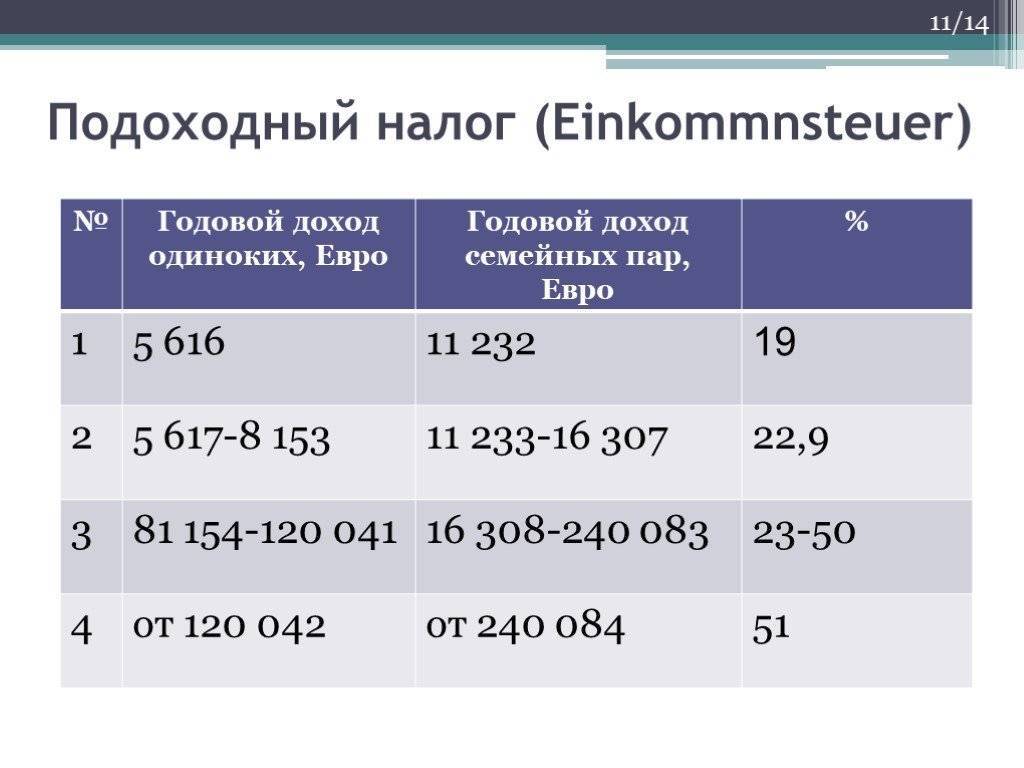

Подоходный налог Германии. Этот налог является основным, так как его доля в общем бюджете не менее 40%. Этот налог платится всеми гражданами Германии, без исключения.

Доходами по данному налогу в Германии признаются все доходы, даже полученные не на территории Германии. Также налоги с дохода платят и граждане, кто сдает жилье в аренду или занимается частным мелким производством, кто получает доход с капитала и т.д. Конечно, основным доходом населения служит их заработная плата, поэтому с нее идут самые большие отчисления в бюджет страны.

Замечание 3

Шкала подоходного налога является в Германии прогрессивной, минимум составляет 19%, зато максимальная ставка по налогу может достигать и 53%. Надо заметить, что данная ставка по налогу считается достаточно большой на фоне мирового уровня.

Также данный налог могут не платить определенная категория граждан, чей доход находится на минимуме.

Налог на добавленную стоимость в Германии. Данный налог имеет дифференцированную ставку, но в среднем она составляет 15%. Также надо заметить, что некоторые товары первой необходимости (это могут быть продукты или даже книги) вообще могут не облагаться данным налогом. Минимальная ставка НДС в Германии – 7%.

Таким образом, налоговая система Германии достаточно гибкая и эффективная, она позволяет не только пополнять бюджет страны, но за счет нее идет качественное реформирование всей инфраструктуры страны, что в целом повышает уровень жизни населения и делает страну одной из самых сильных стран мира в области научно-технического прогресса, культуры, туризма и др.

Зарплата в брутто и нетто, появление подоходного взноса

Содержание материала

Для понимания всей процедуры начисления налогов для начала требуется ознакомиться с типами немецких зарплат. Их всего две, это:

- зарплата-брутто: финансовое вознаграждение, которое указано в трудовом соглашении;

- зарплата-нетто: чистый доход, который перечисляется работнику на банковскую карту; определяется вычетом налога из зарплаты-брутто.

Зарплата в Германии делится на брутто и нетто

Размер подоходного налога зависит от брутто-зарплаты и высчитывается следующим способом:

- Руководитель определяет общий годовой объем заработного пособия.

- Если полученная величина меньше необлагаемой суммы в 9000 евро, налог начисляться не будет. Однако некоторые сборы все же сниматься будут (об этом ниже).

- Если годовой доход выше обозначенного минимума, из него вычитается этот минимум. Например, при годовом доходе в 30 000 евро налоговая база составит 21 000 евро (30 000 – 9 000 = 21 000).

- К полученной базе применяют налоговую ставку в зависимости от ее величины. Также из этой суммы вычитают социальные взносы.

- После вычета налогов сумму ежегодного дохода делят на количество зарплат. В Германии их может быть 12, 13 или 14 в зависимости от работодателя. В итоге остается ежемесячный доход.

Виды налогов в Германии

Налоговая система Германии в 2023 году

» Дата:15.03.2019Рейтинг автора4.8

Автор статьиЮристНаписано статей945 Германия является сердцем Европы и отличается весьма непростой налоговой системой. О том, какие именно налоги в Германии предстоит выплачивать жителям страны, а также тем, кто пока еще не получил статуса гражданина, власти аккуратно сообщают ежемесячно. Уведомления налоговых органов поступают на почту.

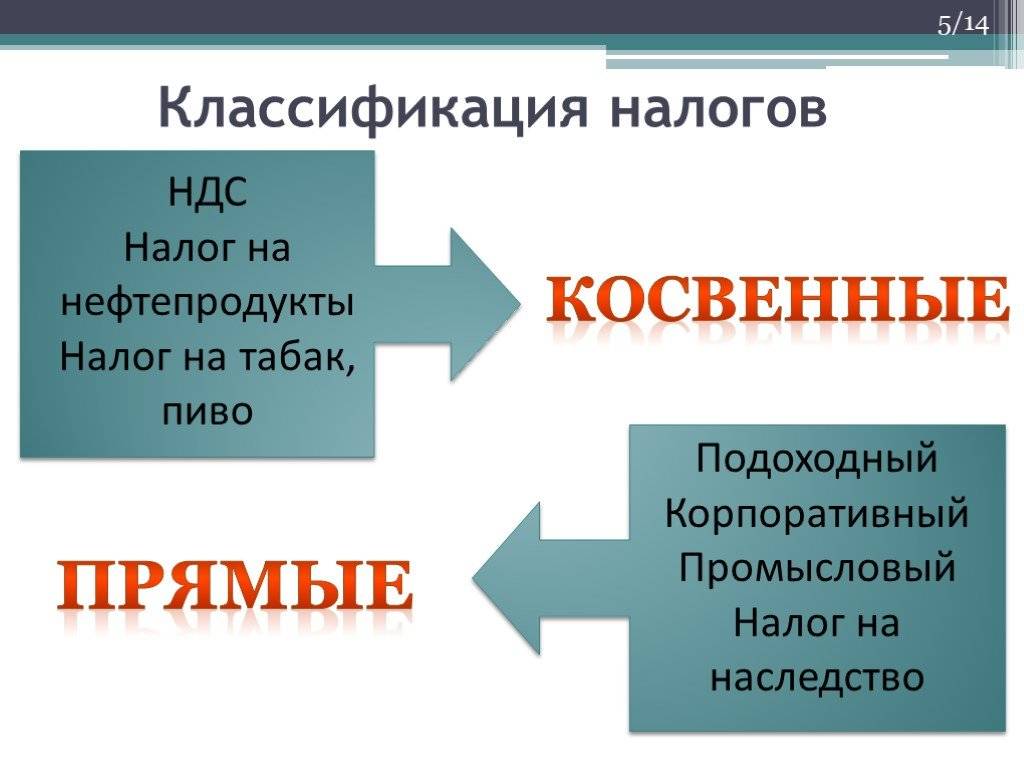

Каждый, кто проживает на территории этого государства, при уплате налогов имеет полное право попросить о помощи специалистов. Содержание Налоговая система ФРГ имеет типичное для многих стран разделение на прямые и косвенные налоговые платежи.

- Под прямыми подразумевают платежи, при взимании которых тот, кто де-факто оплачивает транзакцию, и фактический плательщик производимого платежа являются одним контрагентом. Примером подобного платежа можно назвать подоходный налог.

- Косвенные – это такие платежи, где лицо, которое непосредственно осуществляет транзакцию в госказну, не является тем, кто де-факто финансирует эту транзакцию. Пример косвенного сбора – это местный налог на пиво, который де-факто финансирует потребитель, в то время как отчисления этого налога в казну делает производитель пива.

Прямые Косвенные Корпоративный На пиво Подоходный На дополнительную стоимость На дарение и наследство Страховой Земельный На табак Промысловый На нефтепродукты Еще важно отметить, что система налогов в германии разделяет все платежи на субъективные (облагают субъектов налогообложения) и объективные (выплачиваются с объектов налогообложения, независимо от их принадлежности какому-то лицу). Это основной источник фискальных сборов в ФРГ, так как, согласно статистике последних лет, на него приходится до 40% от всех налоговых поступлений в этом государстве

Объектами налогообложения в данном случае могут быть прибыли от:

Это основной источник фискальных сборов в ФРГ, так как, согласно статистике последних лет, на него приходится до 40% от всех налоговых поступлений в этом государстве. Объектами налогообложения в данном случае могут быть прибыли от:

- трудовой активности по найму;

- бизнес-активности;

Налоги и налогообложение в Российской федерации

x Вы хотите расти и развиваться?

Устроить собственный бизнес или работать бухгалтером без ошибок и штрафных санкций?

Правильно и вовремя платить налоги и знать все нюансы, которые могут возникнуть в перспективе? Тогда Вам необходимо пройти наши курсы, изучив которые Вы узнаете какой именно вид налогообложения Вам подходит. Вы узнаете, какой режим является самой удобной и выгодной системой налогообложения для Вас, какие тонкости есть в каждом режиме.

На курсах мы разбираем разные налоги, нормы и лимиты, рассматриваем все критерии, необходимые для возможности использования того или иного вида налогообложения. Курс читает Алексеева Наталья: Международный Профессиональный бухгалтер (ДипИФР – Великобритания), Международный Внутренний Аудитор (Великобритания), Международный финансовый менеджер (Великобритания), Международный бухгалтер-практик САР, 1С:Профессионал, кандидат в аудиторы. Основатель Международной онлайн — школы бухгалтеров и аудиторов Натальи Алексеевой BEST, основатель и руководитель бухгалтерской фирмы Предприниматель со стажем 15 лет 30 лет в профессии бухгалтер, 30 лет – опыт главного бухгалтера , 15 лет – опыт руководителя Стаж преподавания финансовых дисциплин – 15 лет Финалист конкурсов «Лучший бухгалтер года», «SUPERБУХГАЛТЕР» 2004, 2013, 2014 г.г.

Учебный центр Натальи Алексеевой дважды награжден званием «Лучший учебный центр» от партнеров Обучается у известных иностранных и русскоязычных маркетологов Профессиональный коуч Ученики успешно сдают различные международные экзамены, в декабре 2016 г.

Система налогов в Германии: особенности

Ответом на необходимость восстановления разрушенной войной экономики Германии стал комплекс реформ, проведенных Людвигом Эрхардом на должности министра хозяйства ФРГ.

Частью преобразований стали следующие сформулированные им положения, лежащие в основе функционирования системы налогообложения страны и в настоящее время:

— налоги должны быть по возможности минимальны; — взимание налогов должно быть экономически целесообразным; — налоги не должны препятствовать конкуренции; — налогообложение должно соответствовать структурной политике, имея целью более справедливое распределение доходов; — налогообложение должно основываться на соблюдении конфиденциальности налогоплательщика и коммерческой тайны; — возможность двойного налогообложения должна быть исключена; — величина налогов должна соответствовать объёму государственных услуг, получаемых гражданином, включая защиту его прав.

Следование этим принципам позволяет Германии оставаться страной с одной из наиболее устойчивых экономик мира.

Вместе с тем сравнительно высокий уровень налогов в Германии позволяет этой стране поддерживать высокий уровень социального обеспечения своих граждан.

Налогооблагаемые виды доходов в Германии:

- Доход от работы (не по найму) — простыми словами, доход от трудовой деятельности в качестве постоянного работника, либо валовая зарплата штатного сотрудника;

- Доход от самозанятой работы — в данном случае, это доход от трудовой деятельности в качестве внештатного, наемного работника. Фрилансеры, консультанты и т.д.;

- Доход от коммерческих операций — устойчивый доход получаемый в результате предпринимательской деятельности;

- Доходы от сельского и лесного хозяйства — животноводство, земледелие и т.д.;

- Доходы от капитала — это дивиденды полученные в результате капиталовложений, инвестиций;

- Доход от аренды и лизинга — это доходы получаемые от сдачи в аренду;

- Прочие доходы в Германии с соответствием § 22EStG — пенсии и различные операции по продажам.

Порядок определения статуса налогового резидента и нерезидента РФ, ставки и порядок уплаты и возврата НДФЛ

В этой статье я постарался ответить на все вопросы, связанные с приемом иностранного работника на работу, а также с ситуациями, когда граждане РФ по каким-то причинам находились за границей РФ больше полугода, получая при этом регулярный доход или умудрились в этот же период времени продать какое-либо имущество (квартиру, дом, другую недвижимость, автомобиль, ювелирные изделия и др.).

Налоговое законодательство написано так, чтобы прочитав его никто и никогда не понял – кто такие налоговые нерезиденты и как это определить – ведь в Налоговом кодексе РФ (НК) нет ни четкого и понятного определения понятия “налоговый резидент”, ни понятия “налоговй нерезидент”

Данная в статье 207 НК формулировка вызывает больше вопросов, чем дает хотя бы один понятный ответ на самый главный вопрос – к какой категории отнести себя, а для этого надо понять порядок определения статуса.

Можно ли обычному человеку понять из формулировки: “Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев” к какой из категорий налогоплательщиков он должен отнести себя, если он за последний год несколько раз пересекал границу (ездил в командировки и отпуск в ближнее или дальнее зарубежье, приехал в Россию несколько месяцев назад для учебы и (или) работы)? Наверное – нет, поэтому предлагаю более понятные определения этих понятий:

- налоговый резидент – это такое физическое лицо, которое находится на территории России более 183 дней в течение календарного года;

- налоговый нерезидент – это такое физическое лицо, которое находится на территории России менее 183 дней в течение календарного года.

(!) При этом положений, обязывающих налогоплательщиков уведомлять налоговые органы о факте утраты статуса налогового резидента Российской Федерации, а также о подтверждении статуса нерезидента России, Налоговый кодекс РФ до 2021 года не содержал.

https://www.youtube.com/watch?v=56CDzGVkE3w

Как мы видим, для определения статуса физ.лица имеет значение лишь один критерий – время нахождения на территории России, а другие критерии (в т.ч. – гражданство) никакого значения не имеют.

При этом (согласно п. 2 статьи 207 НК) физ. лицо считается находящимся на территории РФ и в тех случаях, когда физ.

лицо выезжает за пределы территории Российской Федерации для краткосрочного (менее 6 месяцев):

- лечения;

- обучения;

- исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья.

Головоломкой является ответ на вопрос о налоговом статусе и для тех лиц, которые собираются на длительное время уехать из России в командировку или на ПМЖ, в связи с чем продают свое имущество – квартиру, землю, дом, гараж, автомобиль и другое имущество.

А ведь это принципиальный для любого человека вопрос, от которого зависит какой налог должен удерживаться с дохода такого лица (налог на доходы физических лиц или НДФЛ) – 13% или 30%, ведь разница в 2,3 раза очень существенная.

Разъяснений о том, должны налогоплательщики подтверждать свой статус налогового резидента РФ или нет, а также не говорится о том, в каком порядке это следует делать налоговым агентам.

А если учесть, что как само налоговое законодательство, так и мнение Минфина РФ и ФНС РФ меняются как погода в сентябре, то становится грустно.

Что же означает практически пребывание “не менее 183 календарных дней в течение 12 следующих подряд месяцев”?

Практически это означает, что:

- наличие или отсутствие гражданства РФ никакого значения для определения статуса налогового резидента (нерезидента) не имеет (т.е. как налоговыми резидентами, так и нерезидентами могут быть и граждане РФ, и иностранные граждане и лица без гражданства);

- учитывается любой непрерывный 12-месячный период, который может начаться в одном году, а закончиться – в другом (это актуально для выплаты зарплаты нерезидентам);

- окончательный статус налогоплательщика определяется по окончании календарного года (п. 3 статьи 225 НК), поскольку налоговым периодом для НДФЛ является календарный год.

183-дневный период определяется путем сложения всех календарных дней, в которые налогоплательщик находился в России в течение 12 идущих подряд месяцев.

В этот 183-дневный срок включаются и день въезда в РФ и выезда из России. Этот вывод подтверждают и разъяснения ФНС, изложенные в Письме ФНС России от 10.06.2015 № ОА-3-17/2276@.

Здесь же надо обратить внимание на то, что 183-дневный период не прерывается на периоды выезда за пределы РФ для краткосрочного (менее шести месяцев) лечения или обучения налогоплательщика

Принципы декларирования подоходного налога

Немцы очень скрупулезно относятся к своим сбережениям и тщательно подсчитывают затраты, поэтому декларируют их без принуждения от государства. Для этого существует декларация Einkommensteuererklärung. Ее особенности:

- Лица, относящиеся к I и II классам налогообложения, освобождаются от подачи декларации.

- Классы с III по VI ежегодно подают документ в обязательном порядке. Семейные пары оформляют один документ на двоих.

- Затраты, которые влияют на размер налогооблагаемой базы, должны иметь официальное подтверждение. Это не касается тех сумм, которые снимаются со счета работника автоматически.

- Как и в России, в Германии существует ограничение по срокам. До 31 мая декларацию подают те, кто оформляет документ самостоятельно, а до 31 декабря — те, кто обращается для этого к налоговым консультантам.

Немцы очень скрупулезно относятся к своим сбережениям и тщательно подсчитывают затраты

Заполнение налоговой декларации

Существует три способа оформить ежегодный отчетный документ. Это:

- С помощью налогового консультанта. Способ популярен среди иностранцев, которые приехали в Германию на заработки. Они могут не владеть массой нюансов в вопросах налогообложения, поэтому пользуются услугами специалистов. Услуги платные — от 100 до 300 евро, но с их помощью на уплате налогов можно иногда сэкономить и до 1000 евро.

- Через интернет по специальным программам. На просторах всемирной сети есть масса калькуляторов и специальных приложений, которые автоматически считают налог. Однако пользователям нужно иметь хотя бы минимальный опыт, чтобы правильно все внести и учесть все расходы.

- Самостоятельно. Рассчитать налог можно и своими силами, особенно если сотрудник работает экономистом. Бланк декларации можно взять в налоговой или скачать на официальном портале Finanzamt.

Статьи об эмиграции и международных переводах ????

Как переехать в Германию в 2023 году?

Как переехать в Канаду?

Как переехать в США?

28 марта 2022 г. – Mariia Ivankina

Страны открытые для Украины

22 апреля 2022 г. – Monito

Как перевести деньги на Украину в 2023 году?

5 октября 2022 г. – Mariia Ivankina

Как открыть счёт в банке Великобритании онлайн

24 февраля 2023 г. – Mariia Ivankina

Как получить деньги из-за границы в Сбербанк?

Какие реквизиты нужны для перевода за границу

16 декабря 2021 г. – Mariia Ivankina

Альфа Банк: международные переводы

4 июля 2022 г. – Mariia Ivankina

Как открыть счёт за границей украинцам?

12 апреля 2022 г. – Monito

Международные банковские переводы 2023

9 декабря 2021 г. – Mariia Ivankina

Открыть счет в Сбербанке в 2023 году

28 января 2022 г. – Mariia Ivankina

Открыть счет в швейцарском банке в 2023 году

25 января 2022 г. – Mariia Ivankina

Как перевести деньги в Беларусь из-за границы?

27 сентября 2022 г. – Mariia Ivankina

Приложения для международных переводов 2023

22 декабря 2021 г. – Mariia Ivankina

Евронет: комиссии и альтернативы

10 января 2022 г. – Mariia Ivankina

Monito: как сайт сравнения путешествий, но для денежных переводов за границу.

Все что вам надо знать о международных денежных переводах и жизни в эмиграции.

20 октября 2022 г. – Mariia Ivankina

MegaFon Bank Обзор

17 октября 2022 г. – Mariia Ivankina

Не надо бояться !!!

Однако судить о фактическом налоговом бремени на основании только налоговых ставок преждевременно и, в целом, не верно.

Как частные предприниматели , так и физические лица, работающие по найму, в Германии, согласно закону, вычитают из облагаемых налогами доходов затраты, связанные с их получением. Кроме того, из общей суммы годового дохода можно вычесть некоторые расходы частного характера, например по уходу за больным членом семьи или другие факторы , осложняющие материальное состояние семьи налогоплатель щика.

Существуют и другие возможности снизить уровень налогооблагаемого дохода. К ним относятся так называемые особые расходы налогоплательщика — издержки, связанные с профессиональной деятельностью: покупка инструментов, оргтехники, канцелярских принадлежностей и образовательной литературы, затраты на рекламу, подготовку и рассылку резюме при поиске нового места работы.

Важная статья расходов, которые можно списать с налогов — это затраты на бензин для тех, кто добирается из дома на работу на автомобиле. Сегодня финансовое ведомство исходит из расчета 30 центов за один километр пути. Так, если расстояние между домом и офисом составляет 20 километров, то налогоплательщик может ежедневно, кроме выходных, списывать 6 евро. За год набирается большая сумма, которая вычитается из облагаемого налогом дохода.

Немецкое налоговое право считают одним из самых сложных в мире. Оно пестрит поправками, оговорками, особыми инструкциями и исключениями. Существуют, например, налоговые поблажки для граждан, столкнувшихся с непредвиденными расходами, специальные правила для частных предпринимателей и свободных профессий, например врачей, адвокатов, переводчиков, журналистов, художников. Налоговыми льготами пользуются школьники, студенты, инвалиды, люди, имеющие временное место работы.

Причин такой сложной системы налогообложения много. «Некоторые положения, что называется, исторически сложились, — поясняет эксперт. — Кроме того, ежегодно законодатель принимает новые поправки к налоговому кодексу». Ситуацию усложняют вердикты Европейской судебной палаты и различных финансовых ведомств. Но при глубоком изучении немецкой налоговой системы поражает в целом ее продуманность, гуманность и желание не навредить как отдельным людям, таке и фирмам, работающим на немецком рынке.

Конечно же, использовать все преимущества, которые дает столь усложненная налоговая система, для простого налогоплательщика не предоставляется возможным. И налоговые декларации, заполненные самими гражданами, не прибегающими к помощи дипломированных налоговых советников, пестрят как ошибками, так и не учетом всех возможных льгот, предоставляемых законом. К тому же с 2014 года введено правило о сдаче налоговых деклараций в электронном виде, что еще более усложнит работу по заполнению деклараций гражданами Германии. Так что золотое правило « скупой платит дважды » в полной мере относится к тем, кто решил по-прежнему самому подготовить для финанзамта свои отчеты. Гораздо выгоднее сразу обратиться в налоговое бюро. Все вышесказанное в полной мере относиться не только к физическим лицам, но и, конечно, к юридическим лицам, то есть к фирмам. Собственно у фирм есть только две возможности, или взять на работу грамотного бухгалтера, который может сам подготовить баланс фирмы, или работать в полном контакте с налоговым бюро. Средняя зарплата бухгалтера, который может самостоятельно работать и знать все важнейшие нюансы баланса и финансовых последствий, в Германии никак не менее 3000 тыс. Евро, Но от его квалификации зависит также и объем налогов, которые будет платить фирма. Поэтому выбор налогового бюро очень важен с самого начала деятельности фирмы, чтобы правильно сразу продумать стратегию фирмы и учесть все налоговые аспекты деятельности фирмы. Мы, к сожалению, очень часто сталкиваемся с ситуациями, что к нам обратились руководители фирмы слишком поздно, когда далеко не все еще можно исправить